關稅“盲盒”與降息“前置”?

摘要

3月FOMC例會聲明強調“經濟前景的不確定性有所增加”,市場交易“降息前置”。面臨關稅“盲盒”,2025年美聯儲如何應對,關稅1.0時期的經驗或教訓有何參考?

熱點思考:關稅“盲盒”與降息“前置”?

一、3月FOMC例會:在“滯”與“漲”之間,市場爲何選擇了“滯”

3月 FOMC 例會,聯儲選擇以不變應萬變。3月FOMC例會維持FFR目標不變、再次放緩QT。會議聲明強調“經濟不確定性風險有所增加”;經濟和FFR預測方面,美聯儲上修通脹預測,下修經濟預測,點陣圖(中位數)不變,凸顯對“臨時性”滯脹的觀望態度。

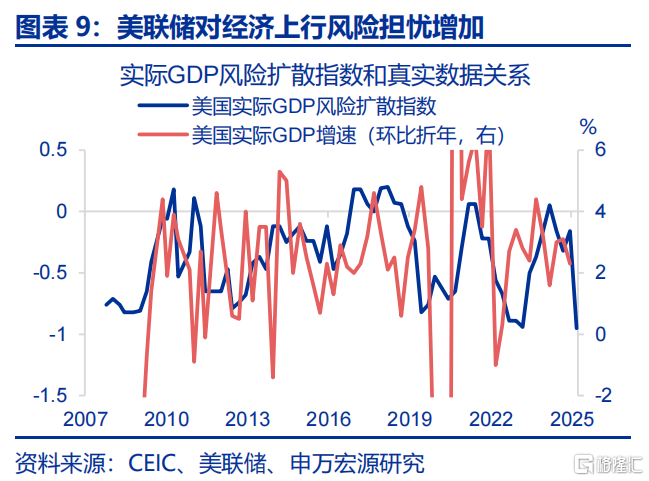

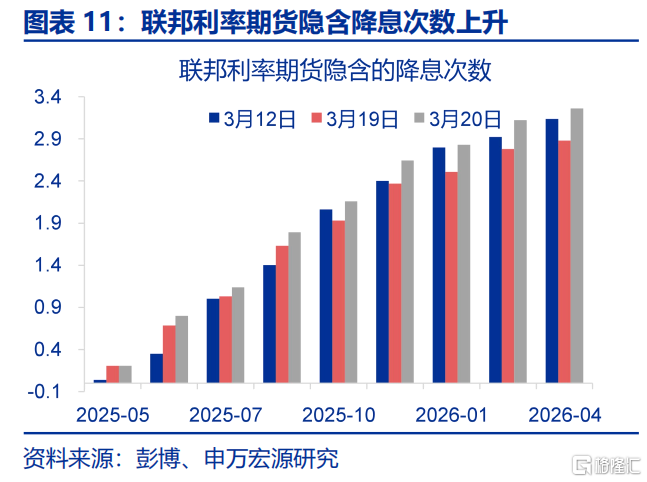

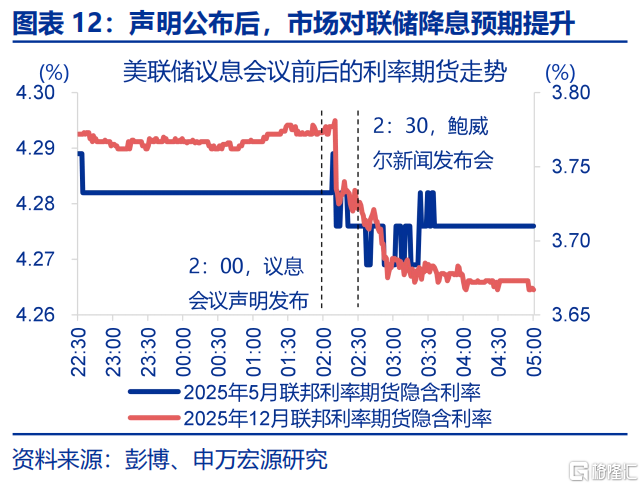

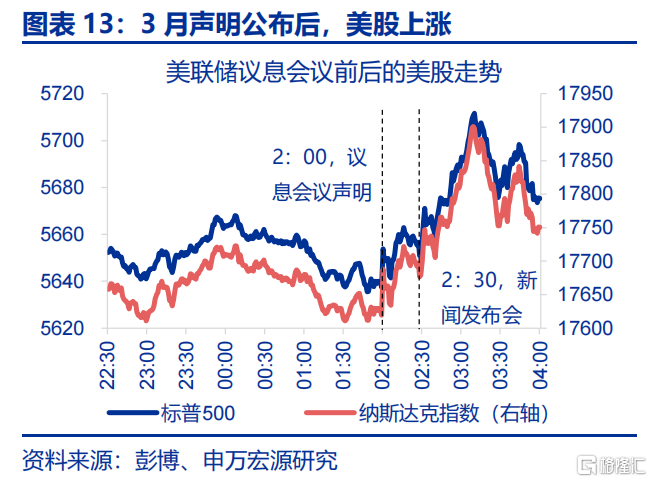

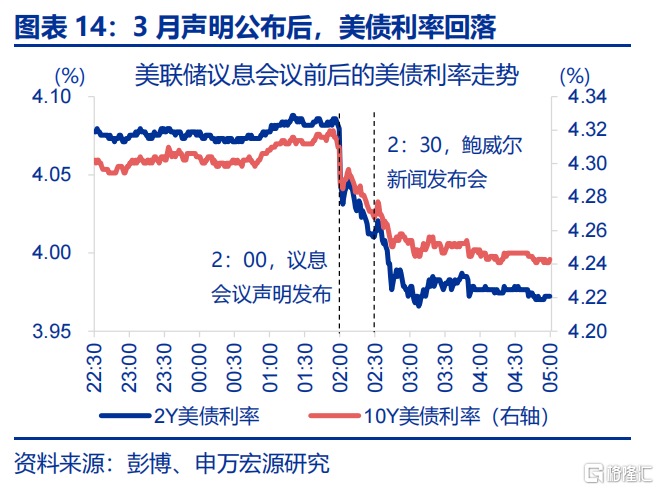

市場博弈“降息前置”,美聯儲會“蕭規曹隨”嗎?3月聲明公布後,10Y美債利率回落、美股上漲、降息預期提升。但是,從點陣圖分布來看,FOMC委員中認爲利率維持高位的人數大幅增加。同時,美聯儲認爲經濟下行、通脹上行風險及不確定性風險大幅提升。

二、貨幣政策如何應對關稅的不確定性?關稅1.0時期降息“後置”的教訓

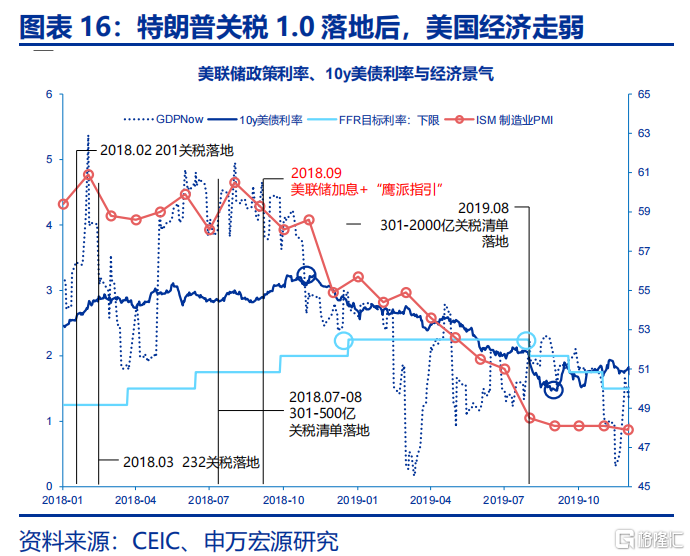

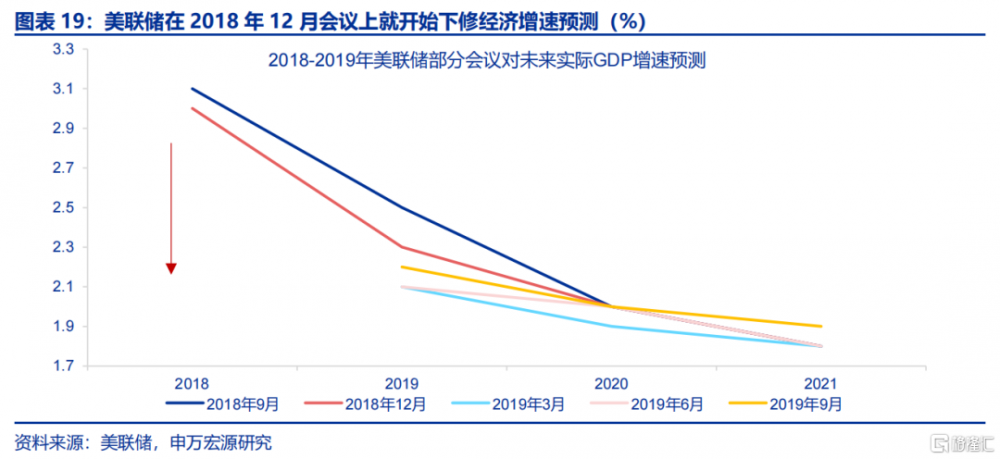

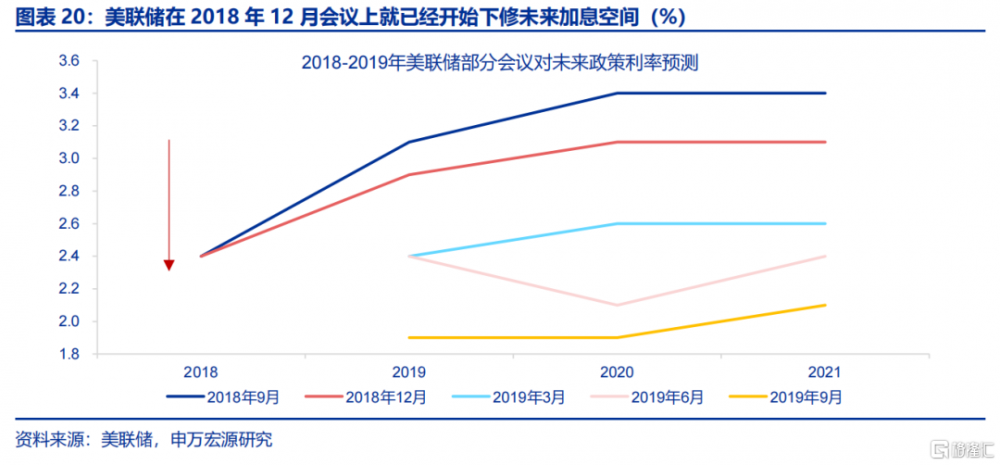

美聯儲對關稅風險的擔憂有所“前置”,2018年9月“鷹派”加息是前車之鑑。關稅1.0時期,直到2018年9月,鮑威爾仍選擇“鷹派”加息,導致市場大幅震蕩。2019年6月例會,美聯儲才承認“經濟不確定性增加”,彼時距離關稅1.0落地已近一年。7月,首次降息落地。

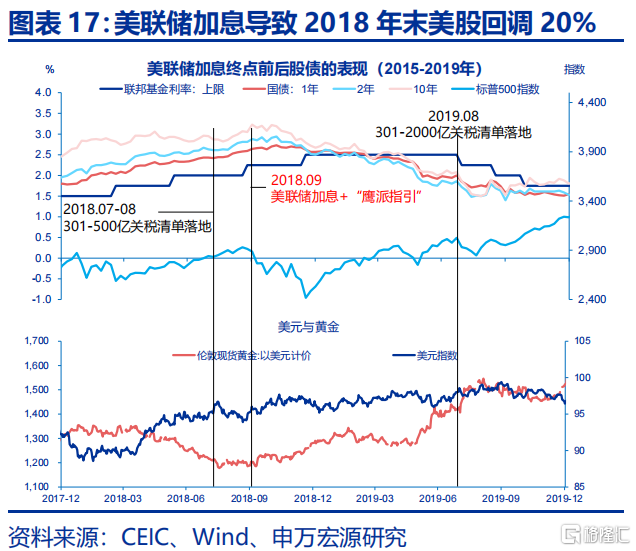

面對經濟走弱、市場震蕩,美聯儲在2018年底开始轉向,並於2019年7月开啓降息。鮑威爾2018年11月發言初步傳遞偏鴿信號。美聯儲2018年12月會議將加息次數、經濟增速預測下調。表述上,美聯儲於2018年11月後开始強調企業投資、出口走弱,直至降息开啓。

三、關稅2.0的貨幣“對策”:滯脹風險是降息的“攔路虎”,但短期“滯”的風險或更大

關稅1.0時期,通脹並非降息的硬約束。2.0時期,美聯儲會否更關注“脹”的風險?關稅2.0將進一步增強通脹的粘性,但不宜忽視的是,美國經濟正處在放緩階段,關稅同樣會將強化“滯”的風險。較確定的是,關稅的通脹效應是“臨時的”,但“滯”的風險是否演變爲真實的“衰退”是不確定的。所以,短期內,美聯儲政策反應函數中“滯”的權重或大於“脹”。

如果對等關稅進一步增加經濟不確定性和市場壓力,可期待2025年美聯儲降息節奏“前置”。2018-2019年的經驗顯示,美聯儲政策及時“轉鴿”有助於穩定經濟預期和市場波動。2025年,爲對衝2季度對等關稅的擾動,美聯儲降息節奏或有所“前置”,但並不意味着更多降息。

風險提示

地緣政治衝突升級;美國經濟放緩超預期;美聯儲超預期轉“鷹”

3月FOMC例會聲明強調“經濟前景的不確定性有所增加”,市場交易“降息前置”。面臨關稅“盲盒”,2025年美聯儲如何應對,關稅1.0時期的經驗或教訓有何參考?

一、熱點思考:關稅“盲盒”與降息“前置”?

(一)3月 FOMC 例會:以不變應萬變

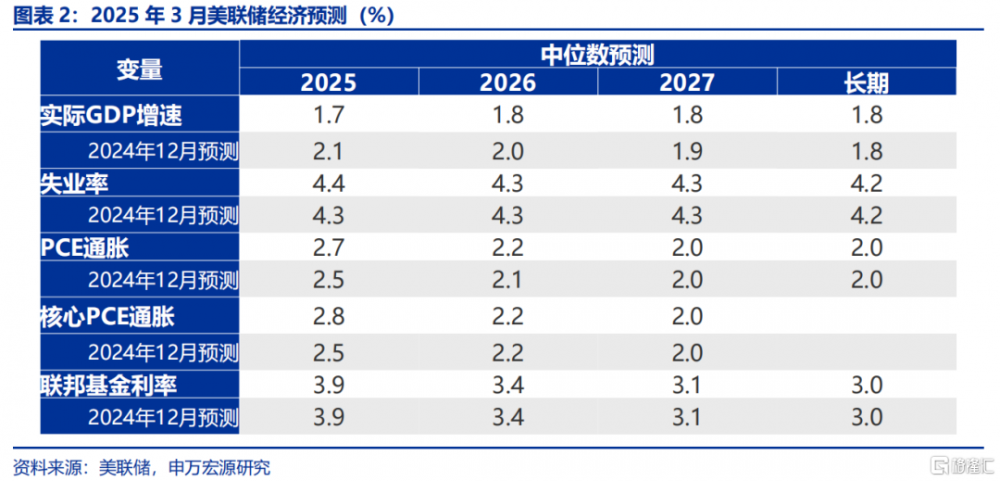

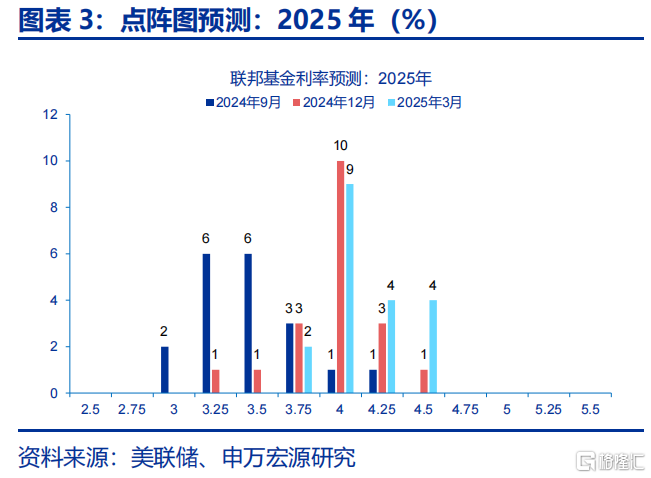

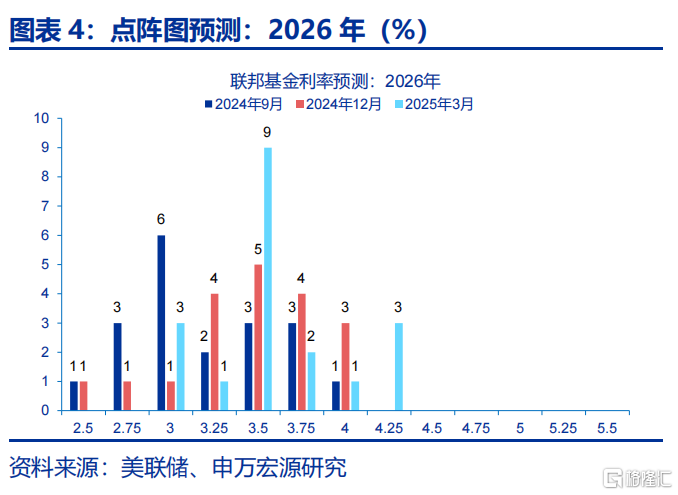

當地時間3月19日,美聯儲召开聯邦公开市場委員會(FOMC)議息會議並公布聲明。重點爲:1)維持聯邦基金利率於4.25-4.50%不變,符合市場預期;2)經濟預測摘要:下修經濟預測、上修通脹預測;3)點陣圖中位數預測2025年降息空間仍爲50BP。

聲明方面,美聯儲表示“經濟不確定性風險”增加,宣布放緩QT步伐。此次3月美聯儲聲明主要變化來自於兩點,其一,此次聲明將“經濟前景具備不確定性”改爲“經濟前景不確定性增加”;其二,美聯儲決定將自4月起放緩縮表,美國國債每月贖回上限由250億美元降至50億美元。值得注意的是,此次聲明中對於“不確定性增加”的擔憂,在2019年6月美聯儲會議聲明中也曾出現,這隨後的便是2019年7月开始的“中周期調整”降息。也就是說,美聯儲在擔憂通脹、指出經濟實體仍然穩健的同時,也留下了“靈活”應變的空間。但的確,鮑威爾在記者會上表示不認爲會在5月急於降息,美聯儲“觀望”仍是基調。

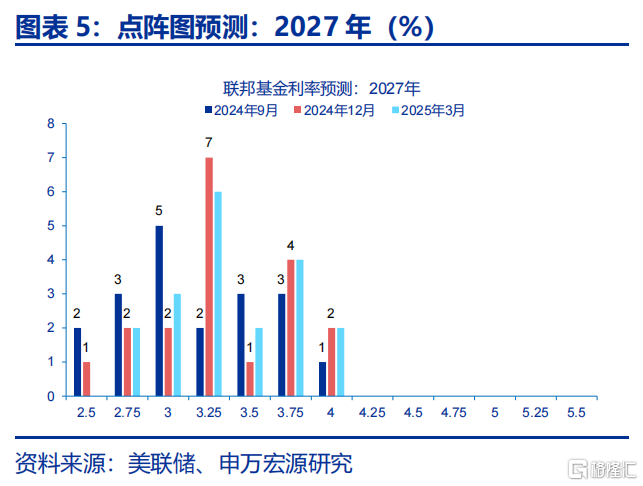

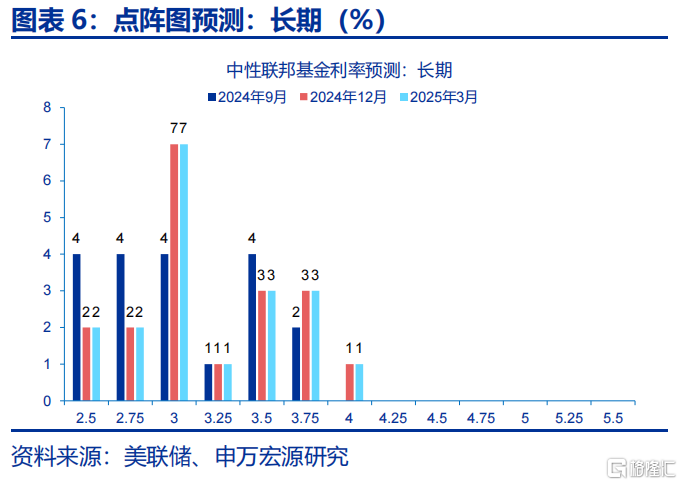

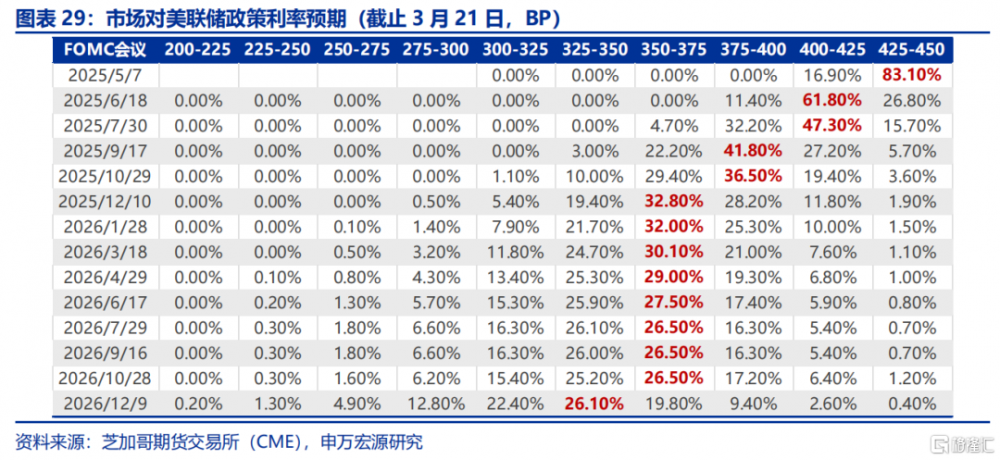

美聯儲上修通脹預測,下修經濟預測,但點陣圖(中位數)展望不變,凸顯對“臨時性”滯脹的觀望態度。此次美聯儲表態最大特徵在於其“觀望”、“等待”的政策取向,這體現在預測中。美聯儲此次上修核心通脹、下修經濟增速預測,展現出對經濟“滯脹”的擔憂,但核心通脹上修僅限於2025年,說明對通脹擔憂尚不劇烈,這也體現爲點陣圖利率預測持平12月,增長放緩與通脹上升的擔憂相互抵消。經濟方面,美聯儲將2025、2026、2027年實際GDP增速下修0.4、0.2、0.1個百分點至1.7%、1.8%、1.8%,2025年失業率上修0.1個百分點至4.4%;通脹方面,美聯儲將2025、2026年PCE通脹上修0.2、0.1個百分點至2.7%、2.2%,2025年核心PCE通脹上修0.3個百分點至2.8%。點陣圖方面,美聯儲仍預期2025年降息空間爲50BP(2次降息)。

但是,從點陣圖分布來看,美聯儲FOMC委員中認爲利率維持高位的人數大幅增加。雖然美聯儲此次點陣圖顯示2025年降息空間爲50BP,與去年12月會議維持一致。但是,點陣圖的集中趨勢(Central tendency)、預測區間均較上次有所變化,如3月預測中2025年利率區間爲3.6-4.4,2024年12月爲3.1-4.4。也就是說,雖然利率預測中位數不變,但在3個月前還認爲2025年會大幅降息的部分委員已經改變了觀點。另一方面,在此次點陣圖中,認爲2025年美聯儲降息小於等於1次的委員人數從4人增加到了8人(共19人),也可佐證看似不變的點陣圖,實際上蕴含着對於利率維持高位的更強預期,凸顯美聯儲對於通脹的擔憂。

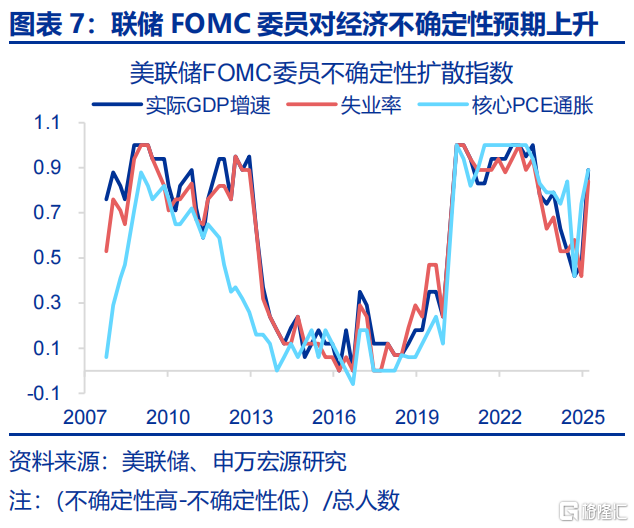

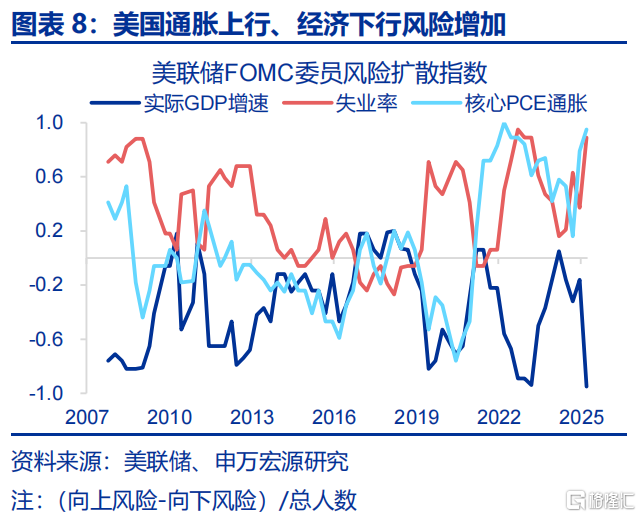

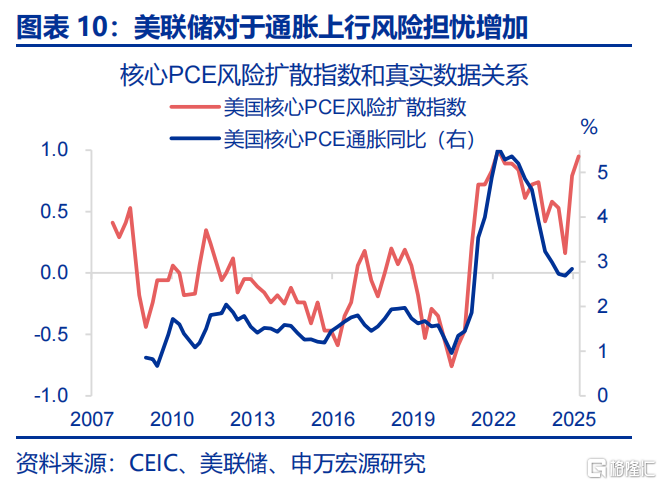

同時,美聯儲認爲經濟下行、通脹上行風險及不確定性風險大幅提升。3月美聯儲FOMC委員對於經濟增長、通脹的不確定性擔憂大幅上行。在19位委員中,有17位認爲核心PCE通脹、實際GDP增速不確定性增加。在2018年6月至2019年6月的一年間(特朗普1.0關稅落地-美聯儲降息开啓),美聯儲FOMC委員對於經濟、通脹的不確定性擔憂也出現過一波上行,但明顯本次會議更爲劇烈;另一方面,美聯儲認爲經濟下行風險、通脹上行風險劇增。在19位委員中,有18位認爲核心PCE通脹風險趨於上行,17位認爲實際GDP增速風險趨於下行。

市場選擇了“滯”,美聯儲會“蕭規曹隨”嗎?美聯儲3月會議聲明公布之後, 10Y美債利率回落、美股上漲、降息預期提升,顯示市場在“滯”和“脹”之間,選擇了“滯”,主要由於聲明中“經濟不確定性增加”表述、點陣圖中位數預期不變的“表象”更偏“鴿”。但是,我們上文指出,美聯儲在此次會議上仍表現出對於通脹風險的更大擔憂。對於美聯儲來說,是會更關注“滯”,還是“脹”?

(二)關稅不確定性環境中的“貨幣寬松傾向”: 關稅 1.0 的經驗

相比2018-2019年,美聯儲此次對經濟不確定性風險增加對提示“前置”,是否可能是吸取了2018年9月“鷹派”加息的經驗?美聯儲在2019年6月(降息开啓前夕)也使用過“經濟不確定性增加”的表述,但彼時距離2018年特朗普關稅1.0落地已經接近一年,而當前特朗普關稅2.0才剛剛开始推行,後續可能還有對等關稅、301關稅等增量變化,美聯儲在此次3月會議上就已开始提示經濟風險。

2018年9月,鮑威爾選擇“鷹派”加息,疊加關稅對經濟衝擊體現,導致市場大幅波動。2018年,特朗普在7、8、9月陸續加徵了三批關稅,但美聯儲2018年9月會議仍選擇“鷹派”加息,上修經濟預測,聲明中認爲美就業、經濟強勁擴張、企業投資強勁。鮑威爾在2018年9月會議記者會上認爲關稅對經濟影響仍然較小,通脹壓力不大。但是,在關稅落地之後,美國ISM制造業PMI從2018年8月的60.5回落至2019年8月的50以下,美聯儲GDPNow模型對應的美國經濟增速從2018年前三季度3.8%的平均增速回落至2018Q4的2.7%,並進一步在2019Q1回落至2.1%,跌破2018年初的最低點。在金融市場上,關稅衝擊疊加美聯儲“鷹派”加息,市場進入“衰退交易”,美股在2018年9月至2018年12月的三個月內回調約20%,10Y美債利率也在2018年9月後开啓回落,慘痛的教訓“歷歷在目”。

面對經濟走弱、市場震蕩,美聯儲在2018年底开始轉向,2019年6月承認“經濟不確定性增加”,2019年7月开啓降息。鮑威爾2018年11月出席紐約經濟俱樂部活動時指出利率僅“略低於”中性利率水平,傳遞偏鴿信號。美聯儲2018年12月會議雖然仍加息25BP,並預期將在2019年加息2次,但加息次數、經濟增速預測均已經出現下調。美聯儲2019年1月會議聲明刪除了繼續加息的表述,2019年3月會議的點陣圖“實錘”美聯儲不再預期2019年將加息。表述上,美聯儲2018年11月後陸續將企業投資描述爲放緩(moderated)、回落(slower)、疲弱(soft),以及提示出口、通脹較弱。

(三)“刻舟求劍”的風險:通脹壓力會否阻礙美聯儲轉鴿?

1.0時期,通脹並非降息的硬約束。2.0時期,美聯儲會否更關注“脹”的風險?

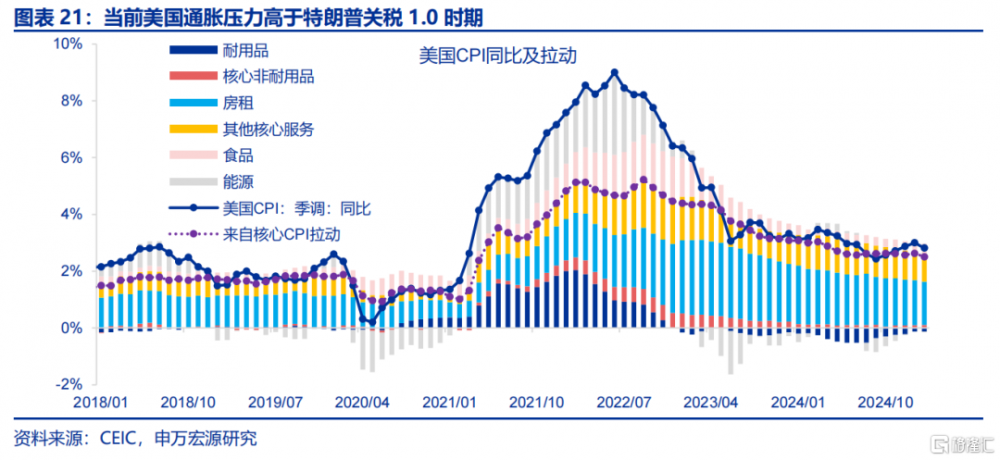

當前美國通脹水平高於關稅1.0時期。2018年美國CPI同比均值僅爲2.4%,距離美聯儲2%的目標已然不遠,但截止2025年2月,美國CPI同比爲2.8%,通脹壓力比特朗普關稅1.0時期更高。從趨勢來看,2018年美國通脹正處於向上復蘇的“再通脹”時期,而當前美國在歷經多年高通脹後仍在緩慢“去通脹”。

相比2018-2019年,特朗普關稅2.0對於通脹的推升效果顯著更強,可能進一步增強通脹的粘性。

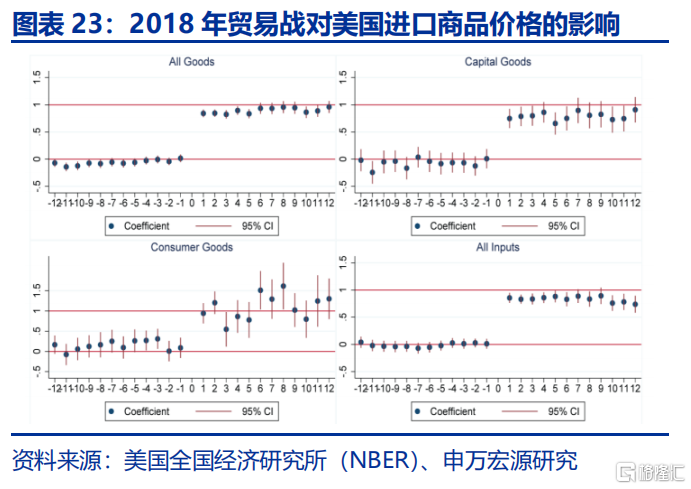

1)2018年關稅對於美國核心PCE通脹推升僅在0.1-0.2個百分點左右。美國國際貿易委員會(ITC)的研究認爲,關稅顯著提升了美進口商品的價格,且關稅的主要承擔者是美國的進口商和美國的消費者。特朗普關稅1.0主要加徵的商品更偏中間品、資本品,雖然部分消費品受到波及,但彼時關稅的通脹效應尚不強勁,根據波士頓聯儲測算,2018年關稅對於美國核心PCE通脹推升僅在0.1-0.2個百分點左右;

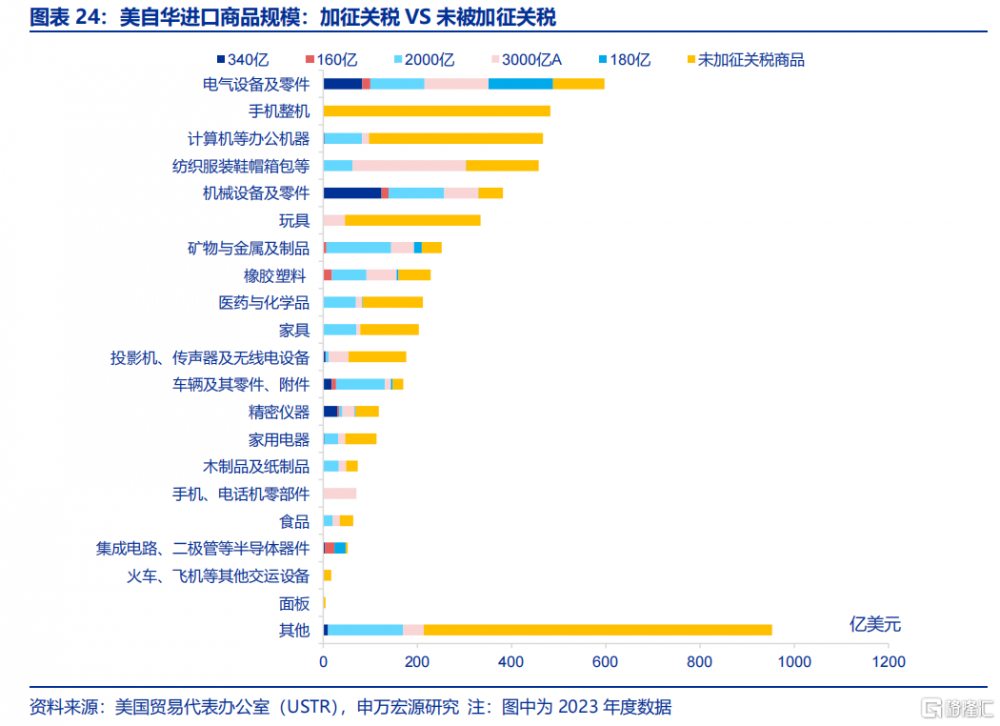

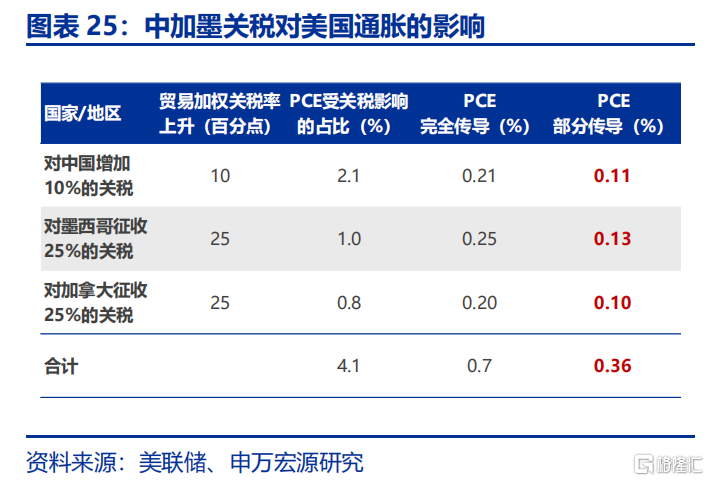

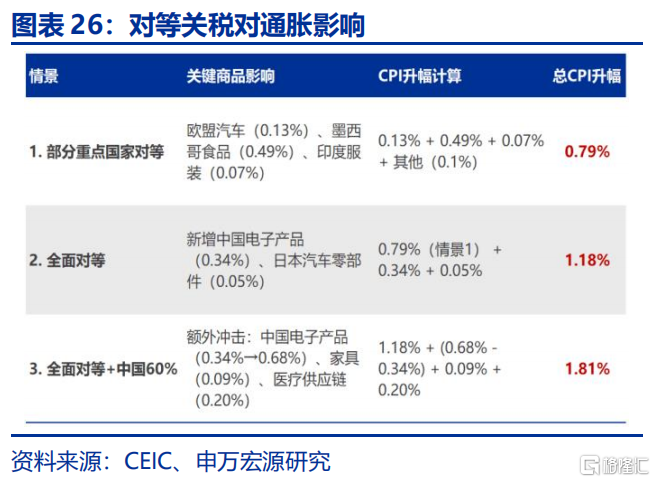

2)關稅2.0背景下,中加墨關稅或提升美國PCE通脹約0.3至0.7個點,對等關稅或導致美國通脹擡升0.8到1.8個百分點。對比之下,此輪特朗普關稅2.0對於消費品進口的衝擊不可小覷,玩具、手機等典型消費品均更可能出現漲價。若美國對中國的10%及對加拿大、墨西哥的25%關稅最終生效,價格完全傳導的情形下,或使美國PCE通脹擡升0.7個點,50%的傳導效率下,或使PCE通脹擡升0.36個點;對等關稅若實施,或導致美國通脹擡升0.8到1.8個百分點。情形一,美國對重點國家實行關稅對等,可能導致美國CPI通脹上升0.8個百分點;情形二,全面關稅對等的條件下,可能導致美國CPI通脹提高1.2個點;情形三,在全面對等的基礎上,對中國加徵60%關稅,可能導致美國通脹上升至1.8個點。

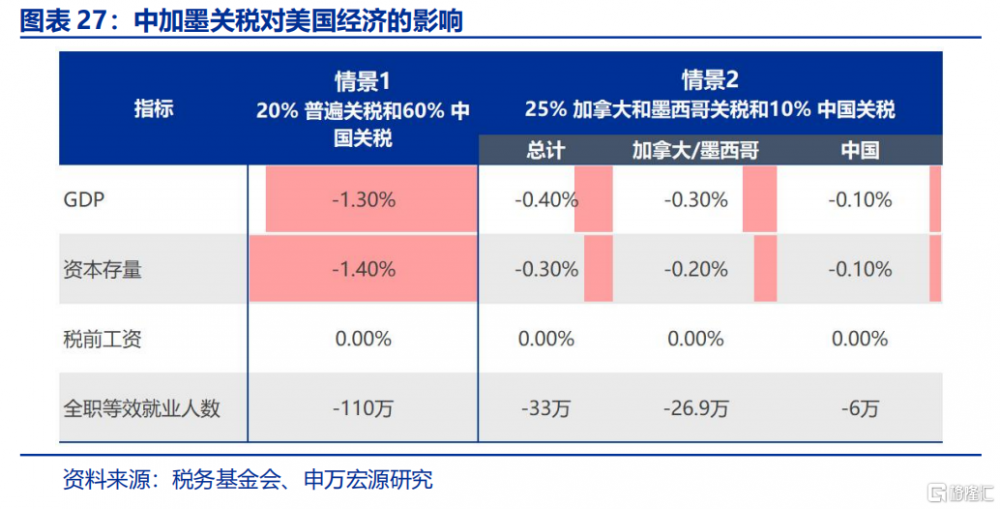

美國經濟正處在放緩階段,關稅同樣會將強化“滯”的風險。較確定的是,關稅的通脹效應是“臨時的”,但“滯”的風險是否演變爲真實的“衰退”是不確定的。所以,短期內,美聯儲政策反應函數中“滯”的權重或大於“脹”。1)各項測算大致認爲特朗普關稅1.0對美國實際GDP的負向衝擊爲0.3-0.5個百分點(ITC,2023);2)關稅2.0背景下,僅中加墨關稅就或使美國GDP下跌0.4至1.3個百分點。若美國僅實施對中國的10%及對加拿大、墨西哥的25%關稅,或導致美國GDP下降0.4個點,其中對加拿大和墨西哥加徵關稅的影響更大,對中國加徵的影響稍低。若美國未來實施全球關稅並擴大對華關稅力度,則可能會使美國GDP下降1.3個百分點。

如果對等關稅進一步增加經濟不確定性和市場壓力,可期待2025年美聯儲降息節奏“前置”。2018-2019年的經驗顯示,美聯儲政策及時“轉鴿”有助於穩定經濟預期和市場波動。鮑威爾似乎吸取了2018年9月“鷹派”加息經驗,爲對衝二季度對等關稅擾動,將對經濟不確定性的擔憂“前置”,所以,美聯儲3月FOMC會議的最大意義在於降息時點提前。根據市場預期,下一次可能的降息時點在6月;但是,鮑威爾在記者會上也承認關稅已經對通脹形成推升。所以,降息的“前置”可能並不意味着全年降息幅度的提升。由於美國通脹壓力持續高企,2025年美聯儲全年降息空間變化不大,美聯儲點陣圖全年預計仍在50BP,市場預期仍在75BP。

風險提示

1)地緣政治衝突升級。俄烏衝突尚未終結,地緣政治衝突可能加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2)美國經濟放緩超預期。關注美國就業、消費走弱風險。

3)美聯儲超預期轉“鷹”。若美國通脹展現出更大韌性,可能會影響美聯儲未來降息節奏。

內容節選自申萬宏源宏觀研究報告《關稅“盲盒”與降息“前置”?——3月美聯儲議息會議思考》,證券分析師:趙 偉 陳達飛 王茂宇

標題:關稅“盲盒”與降息“前置”?

地址:https://www.iknowplus.com/post/204750.html