類REITs市場化處置案例回顧

我們梳理了四單市場化處置的類REITs產品:海航浦發大廈類REITs、盈都類REITs、三胞類REITs、藍光類REITs,供投資者參考。

一、相關類REITs產品概況

從發行時間看,海航浦發大廈類REITs、盈都類REITs、三胞類REITs爲市場早期2015-2017年間發行的產品,藍光類REITs是2020年發行的產品。

從證券端設計看,期限均較長,大多設置票面利率調整和回售權,可滿足投資人對期限靈活度的要求以及融資人的長期資金需求,還可在二級市場上撮合交易以減輕流動性支持機構的流動性壓力。本息償付頻率較低,基本爲每半年一次和每年一次。

從交易結構看,出於稅務籌劃、保留對底層資產控制權、調節報表等目的,類REITs交易結構往往較爲復雜。

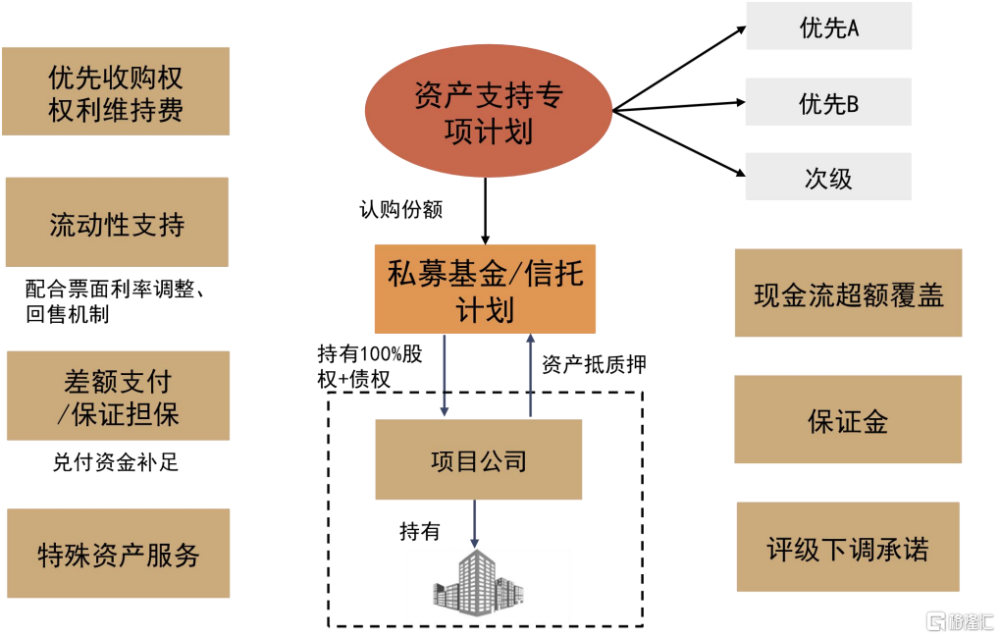

►在交易結構搭建方面,一般採用專項計劃+私募基金/信托計劃+項目公司股權/債權的方式,間接持有底層資產。採用專項計劃持有私募基金股權,主要是考慮私募基金的形式更爲容易實現上市或者轉讓,同時可以節約資金成本。採用項目公司模式,主要是爲了規避物業資產轉讓時的高額土地增值稅。採用股權+債權的模式,主要是通過"大債+小股"減輕項目公司所得稅稅負。選擇私募基金還是信托計劃,主要在交易成本、管理壓力和處置需求等方面做權衡。

►信用增級方式多元。包括結構化分層、目標資產抵押、物業運營收入質押、現金流超額覆蓋、優先收購權的權利維持費(實現夾層檔的期間收益,同時使得核心主體一定程度上保持對底層資產的控制權)、評級下調承諾、關聯方/股東的流動性支持、關聯方/股東對專項計劃差額補足等,少部分產品還設置整租擔保、保證金機制、特殊資產服務等。

圖表1:相關類REITs產品概況

資料來源:Wind,中金公司研究部

圖表2:類REITs一般交易結構

資料來源:Wind,中金公司研究部

二、底層資產概況

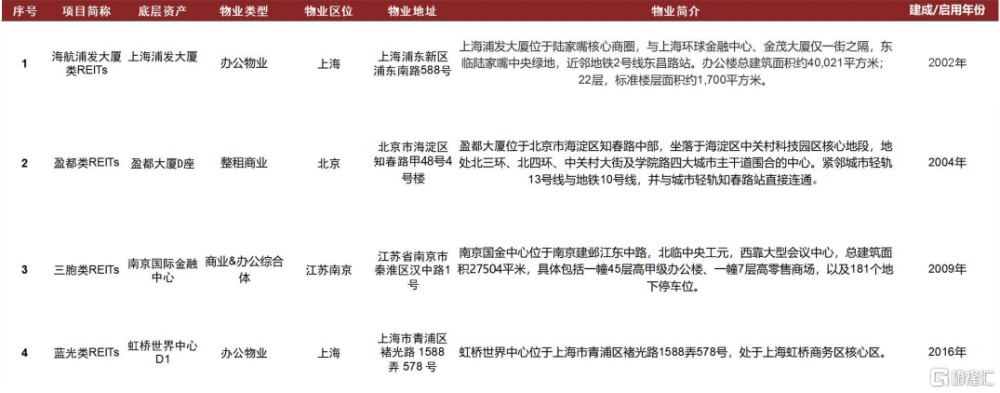

從物業類型來看,以辦公物業爲主。上海浦發大廈、虹橋世界中心爲辦公樓,南京國際金融中心和盈都大廈爲商業和辦公綜合體。

從城市層級來看,物業資產基本在一二线城市。海航浦發大廈類REITs和藍光類REITs在上海,盈都類REITs在北京、三胞類REITs在南京。

從城市區位來看,物業區位相對核心。上海浦發大廈和南京國金中心均處於對應城市的核心地區,盈都大廈和虹橋世界中心在對應城市的相對次核心區域。

圖表3:相關類REITs底層資產概況

資料來源:凱德集團官網,金隅置業官網,瑞安新天地官網,戴德梁行,Wind,中金公司研究部

三、處置情況

處置原因,既有主動處置也有風險後處置。海航浦發大廈類REITs、盈都類REITs均是存續期核心主體主動處置資產,三胞類REITs和藍光類REITs是核心主體出現風險事件之後處置資產。

處置時長,風險後處置在1.5-2年左右。基於資料可得性,海航浦發大廈類REITs和盈都類REITs無法獲取處置時長。風險後處置的兩單產品三胞類REITs和藍光類REITs,處置時長大致在1.5-2年(從核心主體發生風險事件开始估算)。

處置價格,相較物業資產初始評估價格在5-8.5折。基於資料可得性,無法獲得海航浦發大廈類REITs、盈都類REITs主動處置資產的價格。風險後處置的兩單產品,南京國金中心處置價格我們按照瑞安房地產2021年年報中該物業的入账價值29.82億元計,藍光虹橋中心處置價格5.1億元。基於資料可得性,我們無法獲得物業資產的初始評估價格。我們按照類REITs發行規模一般爲評估價的65%-90%估算,三胞類REITs和藍光類REITs的底層資產的處置價格相較於初始評估價的比例在48%-85%之間。

圖表4:底層資產處置情況整理

資料來源:Wind,瑞安房地產年報,阿裏司法拍賣,中金公司研究部

四、投資者退出情況

我們重點討論風險後處置的兩單產品三胞類REITs和藍光類REITs的投資者退出情況。

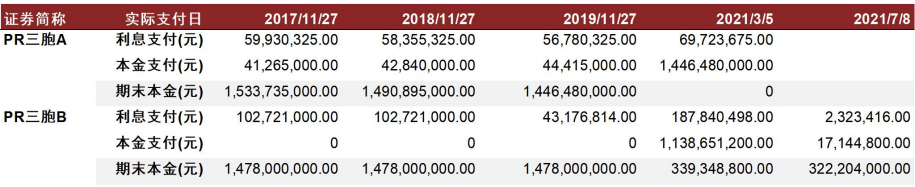

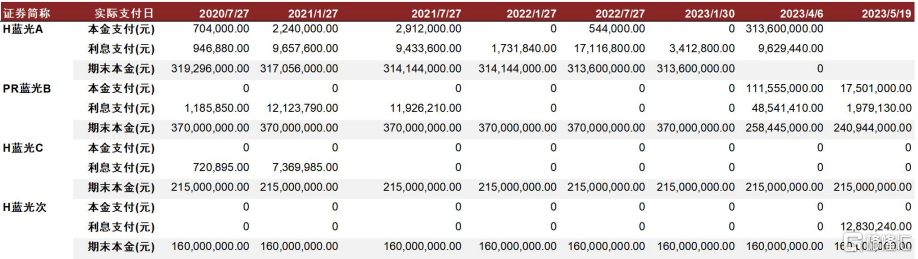

結合資產處置價格以及證券兌付信息來看,優先A檔全部兌付,其余檔次可能部分退出,存在虧損。

►三胞類REITs在2021年初資產處置之後,於2021年3月5日進行了處置後分配,優先A本息合計兌付15.16億元,期末本金爲0元;優先B本息合計兌付13.26億元,期末本金爲3.39億元。此後在2021年7月8日,優先B再次進行了本息兌付1946萬元,期末本金仍余3.22億元。

►藍光類REITs在2023年初資產處置後,於2023年4月6日進行了處置後分配,優先A本息支付3.23億元,期末本金爲0元;優先B本息支付1.6億元,期末本金爲2.58億元;優先C和次級未有償付。此後在2023年5月19日,優先B再次進行本息兌付1948萬元,期末本金仍余2.41億元。

相關產品均已進行清算,優先A全部兌付,其余各檔存在不同程度虧損。

圖表5:三胞類REITs各檔證券現金流整理

資料來源:Wind,中金公司研究部

圖表6:藍光類REITs各檔證券現金流整理

資料來源:Wind,中金公司研究部

五、同主體的類REITs和信用債估值走勢對比

我們以三胞類REITs和藍光類REITs爲例,分析相關核心主體出險之後,其類REITs產品和信用債的估值變動趨勢。

三胞類房地產投資信托基金

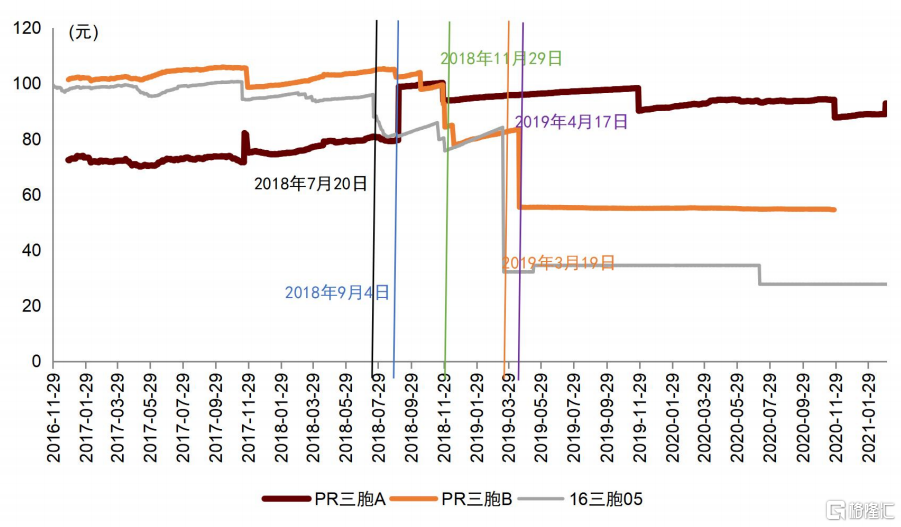

2018年7月20日,2018年9月4日,2018年11月29日,2019年3月19日,中誠信分別將三胞集團的主體信用等級、16三胞02和16三胞05的債項信用等級由AA下調至AA-,AA-下調至A,由A下調至BBB-,由BBB-下調至CC,並將公司主體及債項信用等級列入信用評級觀察名單。對應的類REITs和信用債的估值波動如下:

1)2018年7月21日,信用債16三胞05估值由前日的95.99元下跌至87.89元,類REITs估值變化不大。

2)類REITs PR三胞A估值跳升由79元左右跳升至98元以上,PR三胞B和信用債則變化不大。

3)類REITs和信用債估值經歷了一輪下跌,PR三胞A由100元左右跌至93元左右,PR三胞B由99元左右跌至84元左右,信用債16三胞05由80元左右跌至75元左右。

4)類REITs表現相對平穩,信用債再次經歷了一輪下跌,3月19日由前日的84元跌至55元,3月20日跌至32元。

2019年4月17日,類REITs PR三胞B由83元左右跌至55元左右。排除估值鈍化之外,我們推測主要在於該檔的償付對核心主體的依賴性很強(比如依靠核心主體的權利維持費),在2019年3月三胞集團實質違約之後,該檔有較高的違約風險。

圖表7:三胞類REITs和三胞信用債估值變動

資料來源:Wind,中金公司研究部

藍光類房地產投資信托基金

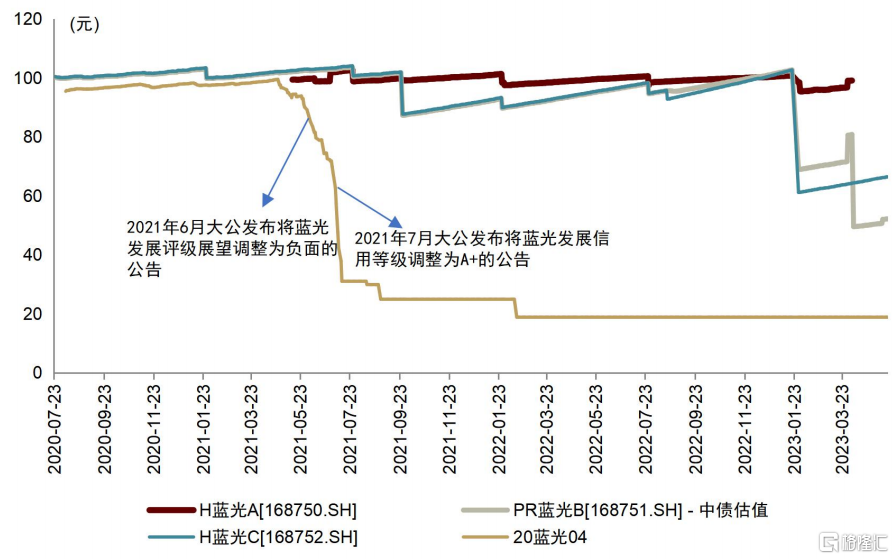

2021年6月1日,大公發布關於將四川藍光發展股份有限公司評級展望調整爲負面的公告。

2021年7月5日,大公發布關於將四川藍光發展股份有限公司主體信用等級調整爲A+的公告。藍光信用債自2021年4月底开始估值已有下滑趨勢,評級機構評級調整加速了估值下滑趨勢,一致下跌到2021年9月的24元左右。對應的類REITs產品估值波動較小。

2023年1月,信用債沒有發生估值波動,但是類REITs的優先B和優先C發生估值波動,我們推測可能是市場化處置的拍賣價格無法覆蓋相關檔次的本金。

圖表8:藍光類REITs和藍光信用債估值變動

資料來源:Wind,中金公司研究部

六、結論

在核心主體出險時,類REITs相較信用債估值具有滯後性和穩定性。我們推測滯後性與市場成交相對不活躍、ABS產品有資產信用支撐皆有關系,如三胞類REITs在2018年7月的估值表現。兩單產品的估值波動趨勢均證明,在核心主體出險之後,信用債估值可能出現大幅折價,而類REITs估值下探有底,這主要來自於資產信用的支撐。我們認爲對投資者而言,在信用風險可能難以避免的情況下,類REITs產品的保護性更足。

主體信用重要嗎?分層合理的優先A檔,我們認爲在極端情形下可以通過資產信用(底層資產處置)實現安全退出(這需要一定時間)。當然如果投資者不希望入庫個券存續期出現輿情風險,主體資質也是需要考量的。我們認爲極端情形下,夾層檔的退出可能需要依賴核心主體的優先回購權實付對價或優先回購。

處置價格/初始評估價折扣率在5-8.5折的啓示。風險後處置的價格相較初始評估價格的折扣率波動較大。這與樣本數較少有關。更爲重要的原因可能是物業資產的區位、處置時的市場環境以及初始評估價的合理性等。我們建議投資者在投資該類品種時需注意:LTV和DSCR數值大小的重要性可能不如參數假設合理的重要性高;投資者結構和持有人大會決策機制(可能影響處置效率);何種處置方式(股權和債權處分、物業資產處分)以及相關的稅費(可能影響實際獲得的處置價格)。

注:本文摘自中金公司2023年8月2日已經發布的《中金固收歷史啓示系列:類REITs市場化處置案例回顧》; 魏真真 分析員 SAC 執業證書編號:S0080523070021、陳夢珂 聯系人 SAC 執業證書編號:S0080122080109、楊冰 分析員 SAC 執業證書編號:S0080515120002 證監會 CE 編號:BOM868、陳健恆 分析員 SAC 執業證書編號:S0080511030011 證監會CE 編號:BBM220

標題:類REITs市場化處置案例回顧

地址:https://www.iknowplus.com/post/20160.html