精致打工人,在咖啡館解決一日三餐

作者 | 餐飲老板內參 內參君

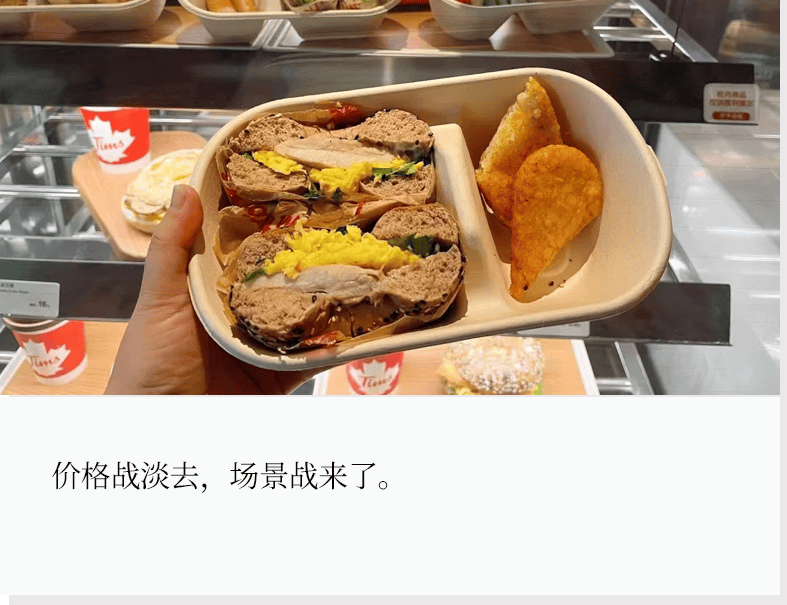

Tims上新“午餐盒子”,

咖啡店开始承包一日三餐?

咖啡的下一步,卷三餐?

最近,Tims天好咖啡上新了“輕體貝果堡午餐盒”系列,發力午餐場景。

與漢堡薯條等傳統西式午餐不同,Tims此次推出的套餐內含三件套:新鮮熱烤的貝果堡、時蔬沙拉和健康飲品,膳食營養更均衡。

在價格上,常規貝果堡午餐盒系列價格集中在35元左右,飽飽卡貝果煲午餐盒系列在疊加品牌“喫飽飽卡”6折優惠後,最高價格不超過30元,符合消費者對午餐價格的預期。

新品上线,獲得了不少消費者的支持:

“三件套營養triple,健康沒有trouble!”

“喜歡在咖啡店解決午餐,還可以安安靜靜午休一下。”

“有沒有可能把價格降到22.8?降下來我一天三頓就選它。”

據悉,在售賣前三日,新品的銷售情況就達到了預期目標的176%,尤其是在上海、杭州等一线城市,午餐盒子系列的受歡迎程度遠超品牌預期。

實際上,這並非Tims首次嘗試午餐,早在2022年12月份,品牌就曾推出29.9元的披薩兩件套。產品有黑椒雞肉披薩、意式肉醬披薩和榴蓮披薩,搭配果味氣泡飲,頗有“進軍”消費者一日三餐的“野心”。

賣午餐的咖啡店,

不僅僅有Tims

不止Tims,越來越多的咖啡館,在菜單中增加了午餐。

今年年初,庫迪咖啡因在北京個別門店上新快餐盒飯引起行業熱議,雞腿飯、把子肉套餐、包子、饅頭、玉米等早餐面點,13塊9就能买到一葷兩素,性價比拉滿。在熱議聲中,庫迪咖啡宣布推出便利店型,以咖啡爲主題,精選常規便利店的產品品類,如冰淇淋、西式現制蛋撻、西式烤腸等熱銷引流品類,還將銷售包括中式面點、便當在內的常規便利店熱食產品。

又如去年因一碗牛肉面爆火的Manner輕食店,其最早成立於2021年1月,現已在上海、南京、深圳等地开出店鋪,餐點涵蓋了炒飯、沙拉、小喫等,價格在25元到50元不等。

再如,和府撈面在2022年孵化的咖啡品牌Pick ME,直接將“咖啡+中式快餐+烘焙+小喫”作爲差異點入局,在當時的咖啡市場中引起了不小震動。

連鎖品牌紛紛跨界試水,獨立咖啡館更是各出奇招。

在西安、昆明、重慶、南京等地,有多家咖啡館上线了面食,油潑面配拿鐵、三鮮面配美式、皮肚腰花配瑰夏……一杯咖啡下肚,正好抵消了暈碳的困意。

到了成都,花樣儼然更多,餅子、涼拌雞、肥腸粉、滷味……乃至正宗地道自貢小炒菜,都能在咖啡館裏見到,甚至有消費者稱:“咖啡店裏最闲的,其實是咖啡機。”

重回“簡餐+咖啡”時代?

咖啡館裏賣午餐,革新的背後是焦慮。

去年以來,全球咖啡豆的價格迎來了大幅上升,現制咖啡行業成本水漲船高,疊加價格战影響,咖啡門店再次承壓。

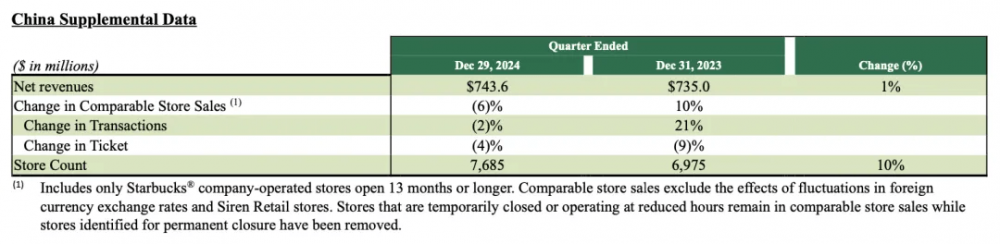

即使是被譽爲“天花板”的星巴克,也顯得力不從心。自2024財年第二季度起,公司業績已經連續四個季度出現下滑。其最新財報數據顯示,與去年相比,品牌在2025財年第一財季的全球同店銷售額下降了4%,其中中國同店銷售額下降了6%。

重壓之下,連鎖品牌們的發展战略,也由擴張改爲了求存。壹覽商業數據顯示,2024年其長期跟蹤的23家連鎖咖啡品牌,新开門店12344家,與2023年同比下降了46.08%。

頭部尚且如此,中小咖啡品牌、獨立咖啡館的境況更不容樂觀。根據餐裏眼大數據,截至今年1月15日,全國咖啡門店總數199127家,近一年新开店53462家,淨增長6583家。這意味着,過去一年約有4.68萬家咖啡店從市場上消失。

◎星巴克2025財年Q1財報

曾經的輝煌如過眼雲煙,如何在時代中立足?咖啡品牌們,开始尋求第二個支點,午餐,就成了咖啡主理人們的第一選擇。

食品行業分析師朱丹蓬表示:“連鎖咖啡品牌开始賣午餐,首先是爲了更多地滿足顧客的核心需求,進而提升客單價;第二,和便利店賣早餐、賣便當是一樣的道理,爲了健全完整的餐飲服務,增強客戶黏性。”

如其所說,從烘焙到輕食再到中餐,擴充午餐這一“咖啡搭子”,能爲品牌帶來實打實的業績增長。

如Tims,不僅憑“咖啡+暖食”的差異化路线脫穎而出,2024年其第三季度營收3.6億,同比增長37.6%,其中,含食訂單超過50%,門店數量也突破千店。即使未曾以午餐爲主要增收手段的星巴克,2024財年,全球範圍內其包括輕食在內的食品收入也達到了67億美元,佔比19%。

其次,午餐的加入,可以直觀地豐富經營時段、提高客單價、增加客流量。

上班前的清晨及下午一兩點,是工作日咖啡店的高峰時段,工作人群將其戲稱爲“辦公燃料”,地鐵點單、线下自取,佔據了生意大頭。周末,則有更多顧客因爲休闲、放松進入咖啡館,“第三空間”效應凸顯,購买更具隨機性。

而快餐及簡餐,主要迎合了工作日的高頻剛需,將一日三餐的需求與場景全覆蓋,可有效增加顧客在店內的消費頻次及停留時間,提升單店的盈利能力。

咖啡跨界賣午餐,是好還是壞?

這並非市場首次創新“咖啡+午餐”。

如星巴克、瑞幸等,都在2020年左右推出午餐系列,但在後續的發展過程中,品牌最終又將焦點回歸到了咖啡品類上;即使是开出了輕食店的Manner,在去年因爲牛肉面出圈前,大部分消費者對其仍然了解甚少。

背後的原因,一方面是咖啡市場與白領午餐市場本就競爭激烈,已經是一片紅海;另一方面,是受制於供應鏈等硬件因素,連鎖咖啡品牌們,更難在全國範圍內統一上线標准化餐食。

而如今,隨着我國餐飲供應鏈體系逐漸完善,在面對餐品市場時,咖啡品牌們有了更多底氣。

一位咖啡品牌主理人表示:“頭部巨頭可以走咖啡茶飲化道路,因爲門店出杯量足夠高,供應鏈成本才能進一步降低;市場中更多的中腰部品牌來說,可能更適合走簡餐化道路,特別是當下,餐品的供應商、代工方已經相當完備了。”

市場提供了創新機會,但增加午餐產品,或許還要進行考慮。

其一,第三空間功能式微,咖啡館快餐的體驗感比較一般。

“以前咖啡館做午餐,更多來自於第三空間战略的延伸。消費者長時間停留在店內,午餐成爲順理成章的增值消費。然而,現如今的咖啡館多以自提、外帶爲主,消費者停留時間短,午餐場景自然被削弱。”一位業內人士表示。

當下一些咖啡店的快餐業務,更像是爲了“自救”不得已而爲之,缺乏長遠的策略支撐。例如,快餐對應的是高頻和剛需,門店選址大多集中在寫字樓和社區等客群集中的地方,對於咖啡門店來說,位於寫字樓的門店上新快餐或有一定的銷量需求,但是相對其他選址來說,增設烘焙、午餐,市場競爭激烈,貿然入局,反而容易因小失大。

其二,大規模增加餐品SKU,可能稀釋原有品牌價值。

在午餐市場,一個基本的邏輯是,如果想實現高復購,就需要給用戶更多的選擇,即提供更多的SKU。但對於咖啡品牌而言,大規模增擴餐品SKU更爲困難。消費分析師劉暢表示:“如果餐品佔比過高,實際上已經進入到餐廳模型範疇裏,那么賺錢的底層邏輯會變。”

因此,咖啡品牌在拓展餐品SKU時,需要謹慎權衡擴張的邊界:是通過少量高質量的爆款產品提升咖啡門店的營收,還是大幅轉型,承接快餐市場的激烈競爭?這不僅是產品策略的抉擇,更關乎品牌未來的商業模型和長期增長路徑。

現階段,咖啡市場的競爭早已不僅停留在產品本身,雙品類、多品類的經營模式,既可能賦予門店以更強的生存能力,也可能因爲運營不當成爲一種品牌包袱。而無論咖啡+怎么變,精准把握需求、合理規劃產品线、打造門店盈利模型,才是品牌闊步向前的根本動力。

標題:精致打工人,在咖啡館解決一日三餐

地址:https://www.iknowplus.com/post/198176.html