爲什么節後復工偏慢?

核心觀點

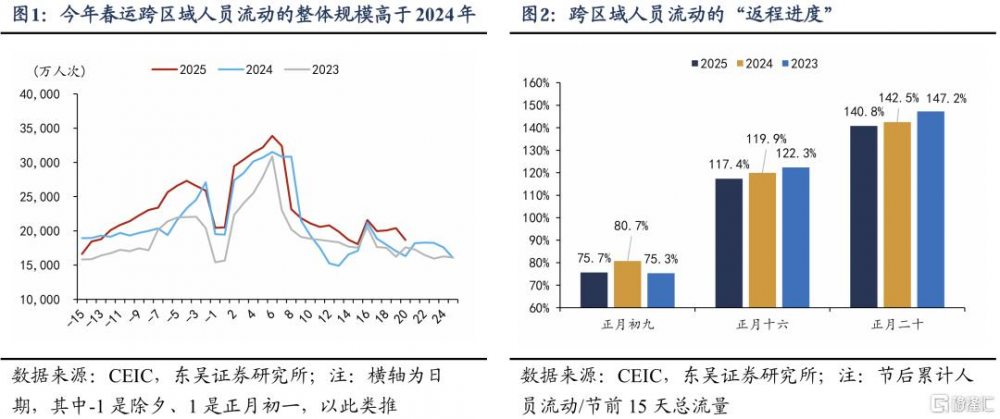

今年春運返程規模高於2024年。按照交通部數據,節後20天的累計人員流動達到47.5億人次,高於2024年同期的44.3億人次。但這可能並不代表返程復工進度快,這是因爲今年節前人口流出的規模同樣高於2024年。

但更重要的是節前返鄉的人裏有多少人回來復工了,我們構建的“返程進度”指標低於前兩年(用節後累計流動人次除以節前15天流動人次)。截至正月二十(2.17),今年返程進度爲140.8%,2024年和2023年爲142.5%和147.2%。

區分城市和流動方向來看,今年一二线城市返程進度都慢於前兩年,但二线城市缺口更大。從百度遷徙的人口淨流入來看,今年截至正月二十(2.17)4個一线城市返程進度爲84.7%,35個二线城市爲107%,都低於前兩年水平,一线城市23和24年同期平均爲93.8%,二线平均爲126.6%。

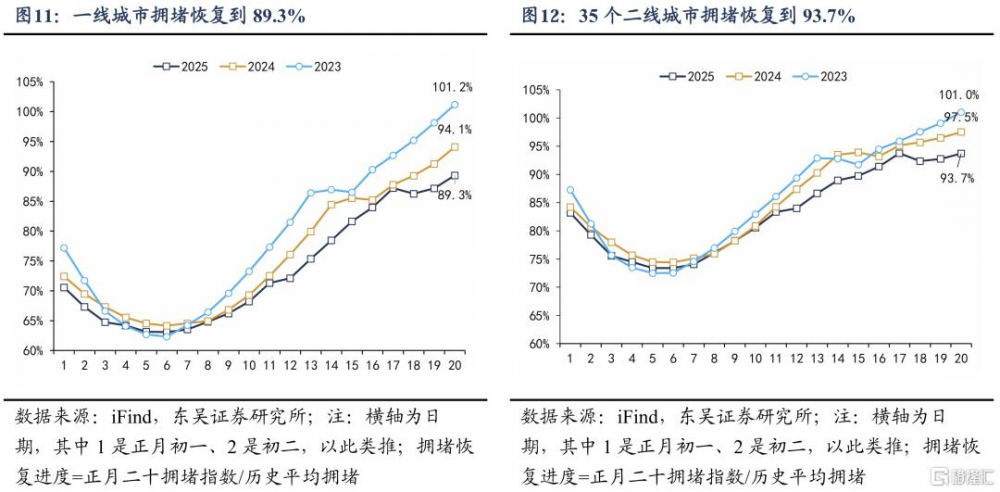

從交通擁堵指數來看,今年節後擁堵程度低於往年,可以驗證前面觀點,雖然返程人流量更多,但返程進度不如往年。截至正月二十(2.17),一二线城市擁堵指數分別爲1.55、1.45,低於2024年的1.63和1.51。跟平時擁堵狀況相比,一线城市恢復了89.3%,二线城市恢復到了93.7%。

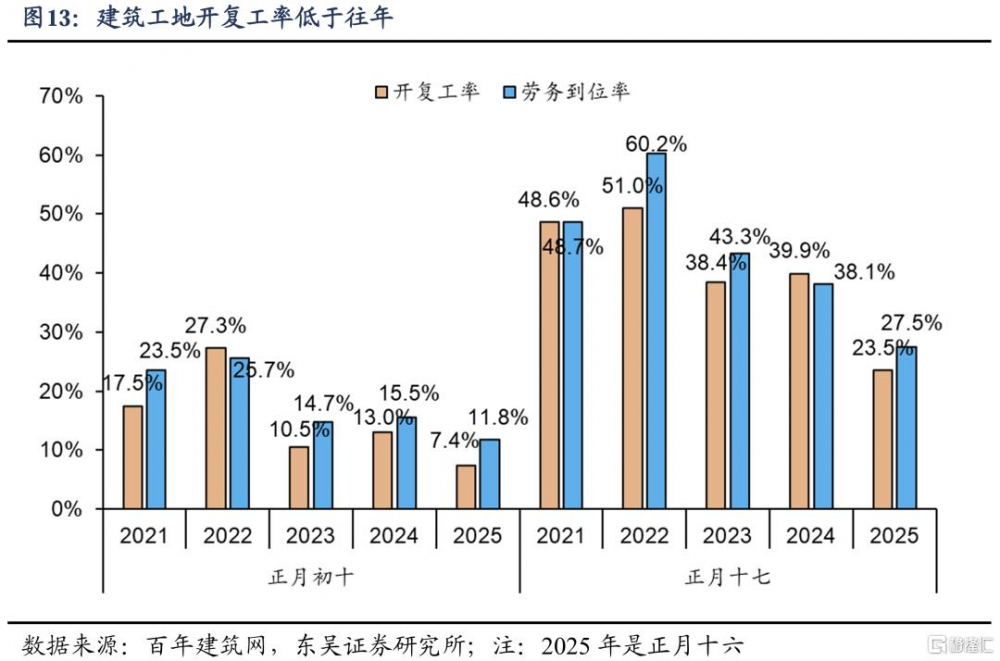

節後復工偏慢的兩個解釋:一是地方政府下調財政收入和投資目標,資金壓力制約建築業復工。根據百年建築的調研數據,截至2月13日(農歷正月十六),全國13532個工地开復工率爲23.5%,低於2024年同期的39.9%。資金到位情況不及預期是復工偏慢的主要原因之一,地方性施工企業資金壓力依然較大,部分項目缺少一定的啓動資金。

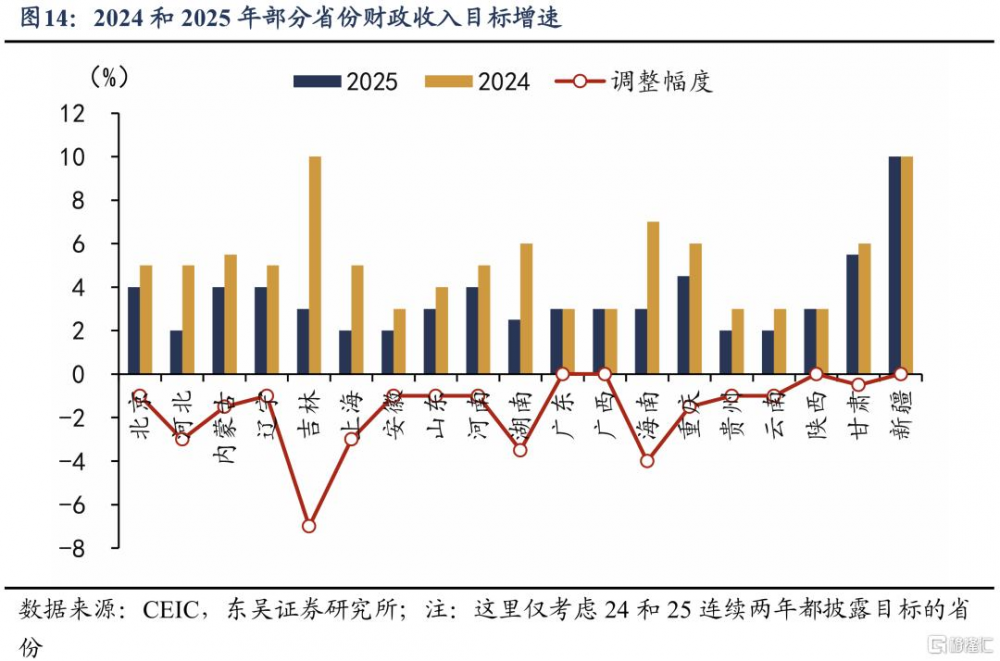

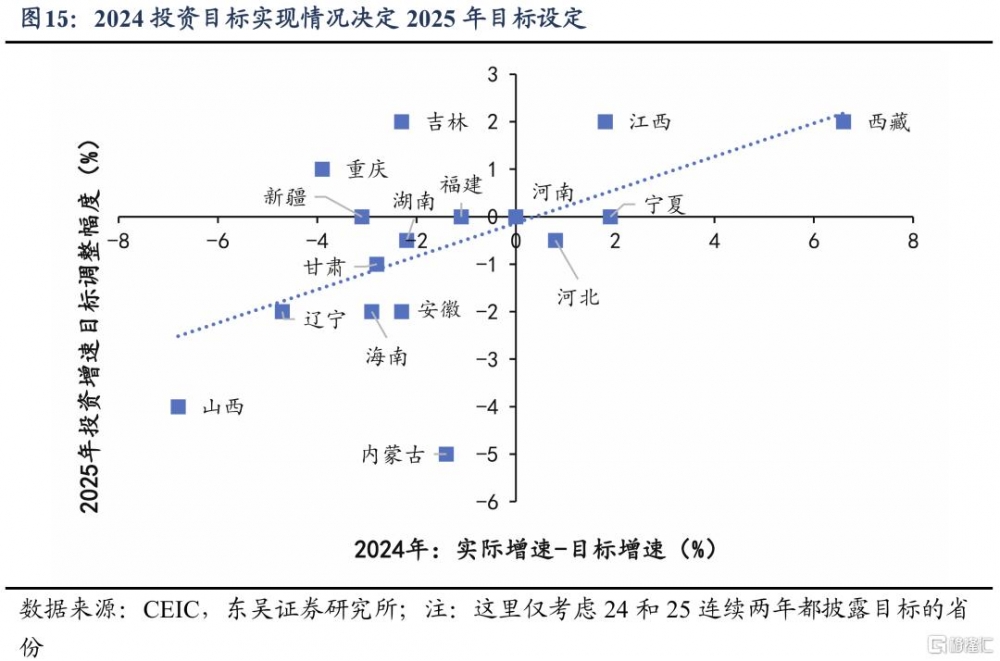

從地方規劃來看,大多省份調低了2025年的財政收入和投資增長目標,財政壓力仍然是約束投資增長的主要因素。一般公共預算收入方面,19個可比省份中,有15個地區下調了財政收入目標、4個持平。固定資產投資方面,16省份平均投資目標從7.50%下調至6.88%,大約下調了0.6個點。另一方面,2024年投資目標沒有實現的省份,更傾向於下調2025年目標(圖表15)。

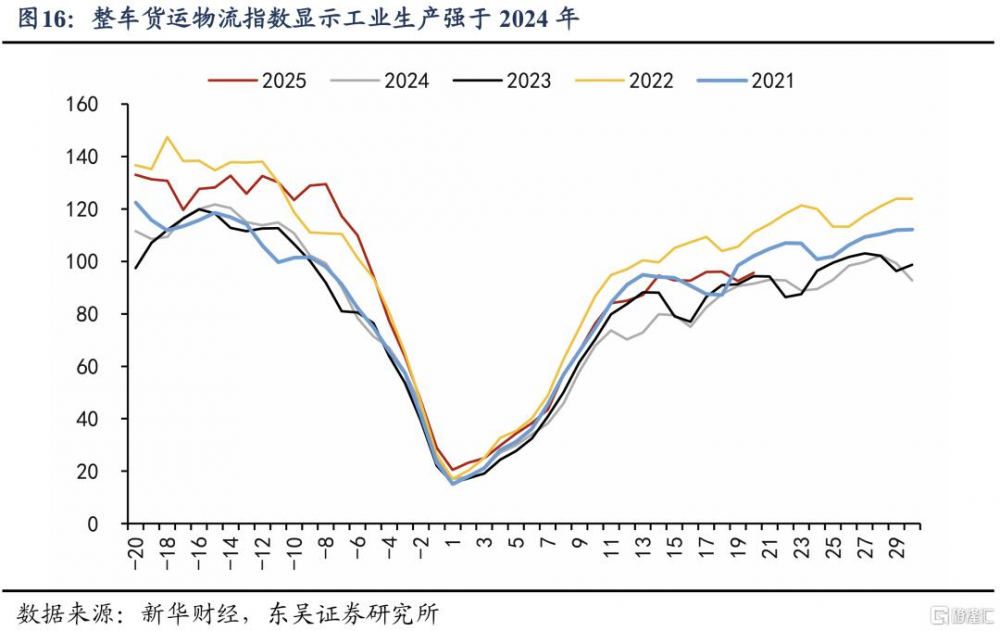

二是今年服務業相對弱於工業,帶來的就業復工偏少。前兩年春節前後,服務業強於工業;今年受到以舊換新、搶出口等影響,工業強於服務業。服務業方面,今年春節期間全國服務消費行業日均銷售收入同比增長12.3%,而2024年增速是52.3%;工業方面,今年節後20天整車貨運指數平均爲66.5,而2024年僅爲58.0。工業走強、服務業走弱,但工業就業人數不到服務業的三分之一,帶來的就業復工沒有前兩年那么多,生產結構的變化對返程復工影響也較大。

風險提示:(1)天氣變化可能影響復工。2025年春節後多地遭遇寒潮、雨雪冰凍等極端天氣,部分地區因道路結冰導致物流受阻。此外,春季冷暖交替頻繁(如廣東“回南天”加速化學品揮發),也對施工有一定影響;(2)一季度經濟增速如不及預期或加速基建投資、加快復工。若一季度GDP增速低於目標,政府可能通過加快基建投資加快施工來擴大有效需求。需關注政策落地節奏與資金到位效率的匹配度;(3)交通數據口徑差異。交通部統計數據和百度遷徙等數據口徑差別較大,兩者差異可能導致企業對復工進度產生誤判,可能對結論帶來一定影響。

1. 今年節後返程進度慢於前兩年

1.1. 今年春運返程規模高,但“返程進度”慢於前兩年

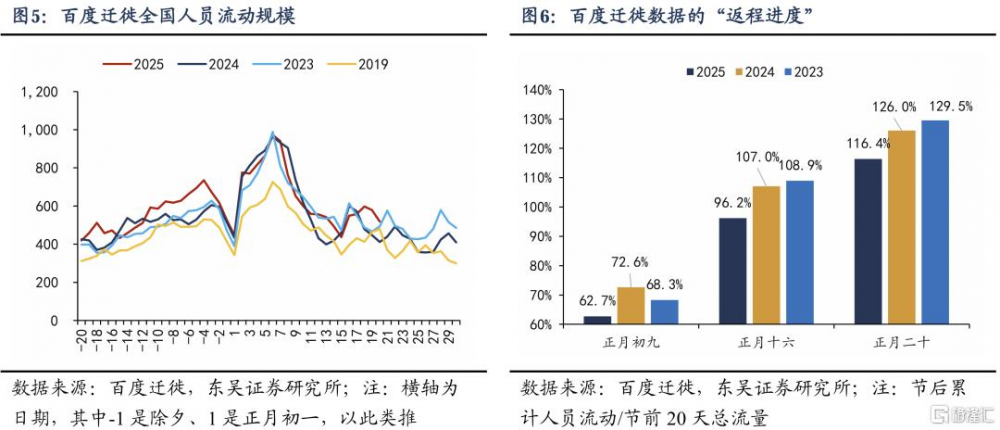

今年春運返程規模高於2024年。按照交通部數據,節後20天的累計人員流動達到47.5億人次,高於2024年同期的44.3億人次。但這可能並不代表返程復工進度快,這是因爲今年節前人口流出的規模同樣高於2024年,節前15天跨區域人員流動達到33.7億人次,2024年同期只有31.1億。

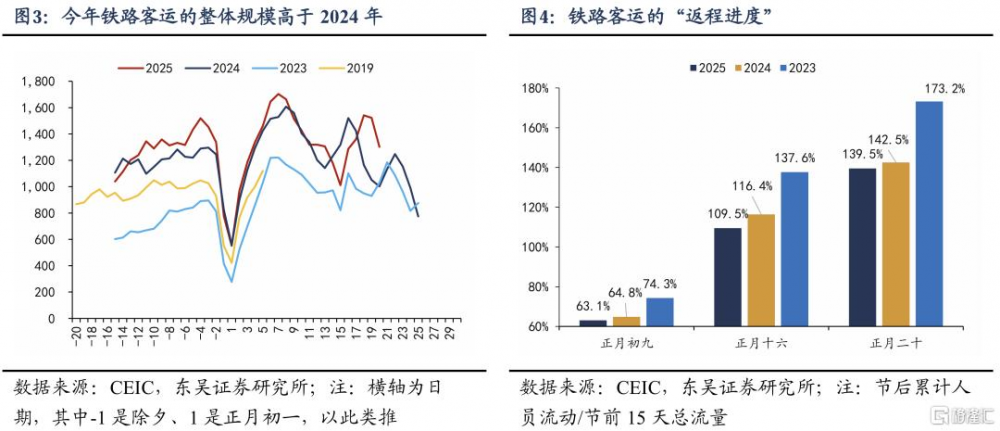

因此,更重要的是節前返鄉的人裏有多少人回來復工了,我們構建的“返程進度”指標低於前兩年。我們用節後累計流動人次除以節前總流動人次,得到“返程進度”指標。交通部口徑的春運數據從節前15天开始統計,因此通常在正月十五前後超過100%,據此我們得到兩個結論:第一,今年返程進度慢於前兩年。截至正月初九(2024年是初九开始上班),今年復工進度爲75.5%,低於2024年的80.7%;截至正月二十(2.17),今年返程進度爲140.8%,2024年和2023年爲142.5%和147.2%。第二,鐵路代表的中長途跨省返程要弱於總返程。從鐵路客運的“返程進度”指標來看,今年正月初九爲63.1%,低於2024年的64.8%;正月二十爲139.5%,2024年和2023年分別爲142.5%和173.2%。

從百度遷徙數據所刻畫的全國人員流動情況來看,節後復工進度也低於前兩年。由於百度遷徙數據比交通部春運數據時間更長,我們可以用節後累計流動人次除以節前20天總流量得到“返程進度”指標,相比交通部數據的分母延長5天。截至正月二十(2.17),今年返程進度爲140.8%,2024年和2023年爲142.5%和147.2%。

1.2. 二线城市返程進度通常快於一线

分城市來看,二线城市返程進度要快於一线,這是每年常態,但今年二者差距縮小。

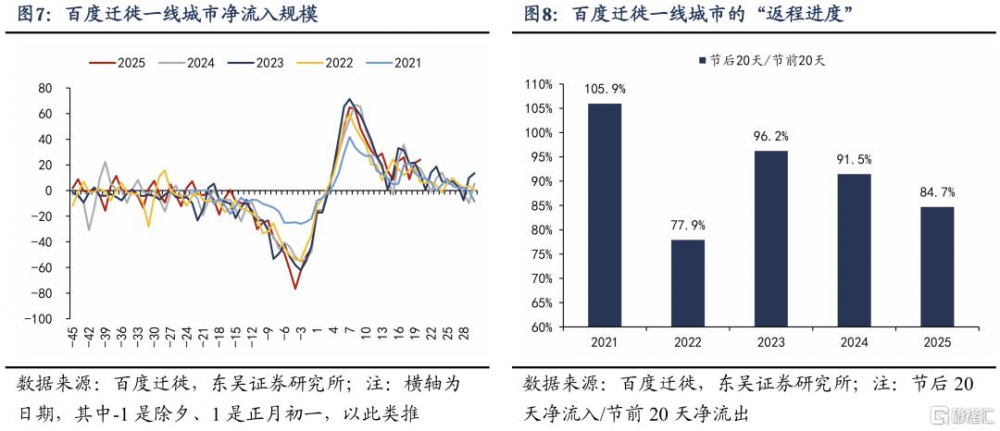

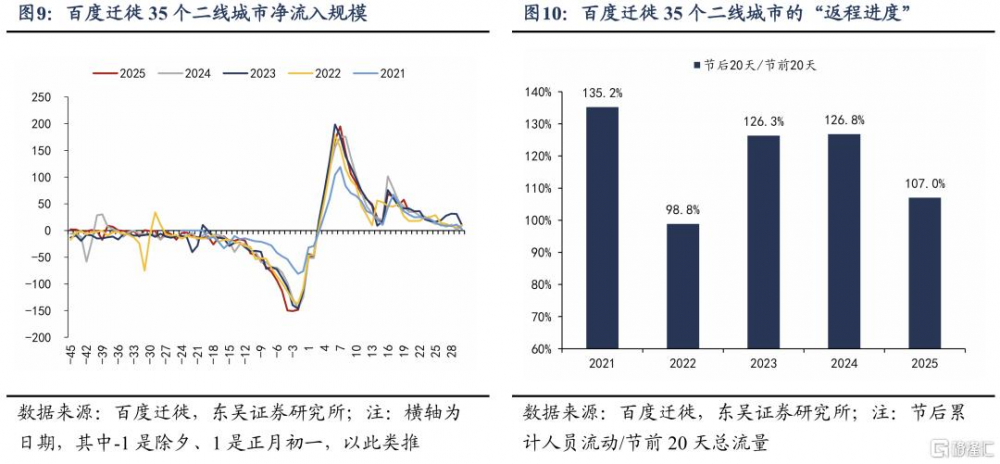

從時間线來看,二线城市返程开啓的時間一般比一线城市早。過去3年,我們統計的35個二线城市[1]平均從正月初二开始返程,這一天开始人口淨流入由負轉正;而4個一线城市平均從正月初三才开始出現人口淨流入,比二线城市晚一天。

今年一二线城市返程進度都慢於前兩年,但二线城市缺口更大。從百度遷徙的人口淨流入來看,今年截至正月二十(2.17)4個一线城市返程進度爲84.7%,35個二线城市爲107%,都低於前兩年水平,一线城市23和24年同期平均爲93.8%,二线平均爲126.6%。跟前兩年相比,二线城市缺口更大,一二线城市差距在縮小。

從交通擁堵指數來看,今年節後擁堵程度低於往年,可以驗證前面觀點,雖然返程人流量更多,但返程進度不如往年。截至正月二十(2.17),一二线城市擁堵指數分別爲1.55、1.45,低於2024年的1.63和1.51。跟平時擁堵狀況相比,一线城市恢復了89.3%,二线城市恢復到了93.7%。

2. 爲什么今年節後復工偏慢?

2.1. 下調財政和投資目標,資金制約建築業復工

對於建築業而言,資金約束較大。根據百年建築的調研數據,截至2月13日(農歷正月十六),全國13532個工地开復工率爲23.5%,低於2024年同期的39.9%;勞務上工率27.5%,低於2024年同期的38.1%;資金到位率35.0%,農歷同比減少。根據百年建築調研,資金到位情況不及預期是復工偏慢的主要原因之一,地方性施工企業資金壓力依然較大,部分項目缺少一定的啓動資金。

爲何今年建築業復工仍受資金約束呢?我們發現,5年10萬億化債改善地方財政現金流,從而改善投資的邏輯尚未兌現,從地方規劃來看,大多省份調低了2025年的財政收入和投資增長目標,財政壓力仍然是約束投資增長的主要因素。

從財政收入目標來看,由於有效需求不足、房地產調整、PPI同比負增長等因素對稅收收入帶來一定拖累,大部分地區對一般公共預算收入增速的態度沒有2024年樂觀,19個可比省份中,有15個地區下調了收入目標、4個持平。其中部分省份調整幅度較大,將一般公共預算收入目標從10%下調至3%。

2025年大部分省份謹慎設定投資目標,並且2024年目標沒有實現的省份,2025年下調幅度更大。16個可比省份中,8地下調了2025年投資目標,4地持平,只有吉林、江西、重慶、西藏4地上調目標。按照算術平均來看,16省份平均投資目標從7.50%下調至6.88%,大約下調了0.6個點。另一方面,2024年投資目標沒有實現的省份,更傾向於下調2025年目標,如圖表15。

2.2. 今年服務業弱於工業,帶來的就業復工偏少

前兩年春節前後,服務業強於工業;今年受到以舊換新、搶出口等影響,工業強於服務業,而工業就業人數不到服務業的三分之一,帶來的就業復工沒有那么多。生產結構的變化對返程復工影響也較大。

節後工業受到搶出口、以舊換新的影響,生產強勁。從貨運來看,今年節後20天整車貨運指數平均爲66.5,而2024年僅爲58.0。貨運是工業的血脈,更高的貨運指數意味着更多的原材料和產品運輸,也意味着更強的工業生產。另一方面,從出口貨運來看,由於搶出口的影響,今年1月中國發往美國的集裝箱發貨量同比增長9%。

相比之下,今年春節期間服務業增速低於2024年。國家稅務總局利用增值稅發票數據,統計了各行業的銷售收入增長情況。今年春節,全國服務消費行業日均銷售收入同比增長12.3%,而2024年增速是52.3%。

風險提示

(1)天氣變化可能影響復工。2025年春節後多地遭遇寒潮、雨雪冰凍等極端天氣,部分地區因道路結冰導致物流受阻。此外,春季冷暖交替頻繁(如廣東“回南天”加速化學品揮發),也對施工有一定影響。

(2)一季度經濟增速如不及預期或加速基建投資、加快復工。若一季度GDP增速低於目標,政府可能通過加快基建投資加快施工來擴大有效需求。需關注政策落地節奏與資金到位效率的匹配度。

(3)交通數據口徑差異。交通部統計數據和百度遷徙等數據口徑差別較大,兩者差異可能導致企業對復工進度產生誤判,可能對結論帶來一定影響。

標題:爲什么節後復工偏慢?

地址:https://www.iknowplus.com/post/195315.html