出口的韌性

盡管5、6月份中國的出口爲負增長,但上半年出口仍增長3.7%。在全球經濟增速下行、國內勞動力成本上升、美國等部分西方國家對中國構築貿易和技術壁壘等大背景下,中國的出口會否陷入長期不振的狀況呢?本文從歷史、人文和資源稟賦等維度展开討論,主要結論是我國的出口具有較強韌性,堅持开放一定要成爲必然選擇。

過往的出口總是好於預期

記得在2006年的時候,我國外貿依存度接近70%,即中國的外貿進出口總額佔GDP的比重接近70%,尤其是加工貿易帶來的出口額要佔到我國出口額的一半以上。當時很多學者都擔心一旦全球經濟衰退或外資撤離,我國的出口額將大幅下降,隨之而來的將是出口加工企業的大量失業和經濟的下行。

當年我也同樣十分擔憂高度依賴外資和外貿的經濟增長模式,並撰文質疑——《百年前的盈利模式還能持續百年嗎》?提出要以史(鴉片战爭)爲鑑,避免由於過高的出口依賴度導致經濟結構失衡和貿易貿易紛爭。

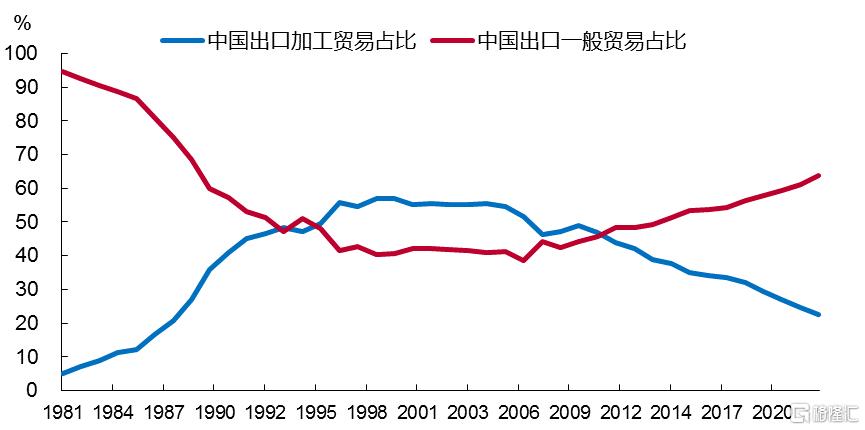

1993年至今,中國出口結構發生了巨大變化,加工貿易出口的佔比從1998年的56.8%降至如今的22.5%。但我國出口佔全球的份額卻不斷提高。盡管2008年美國次貸危機引發的全球金融危機對中國的外貿的衝擊很大,但中國出口的全球份額依然沒有受到絲毫影響。

我國出口中一般貿易和加工貿易佔比的變化

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所

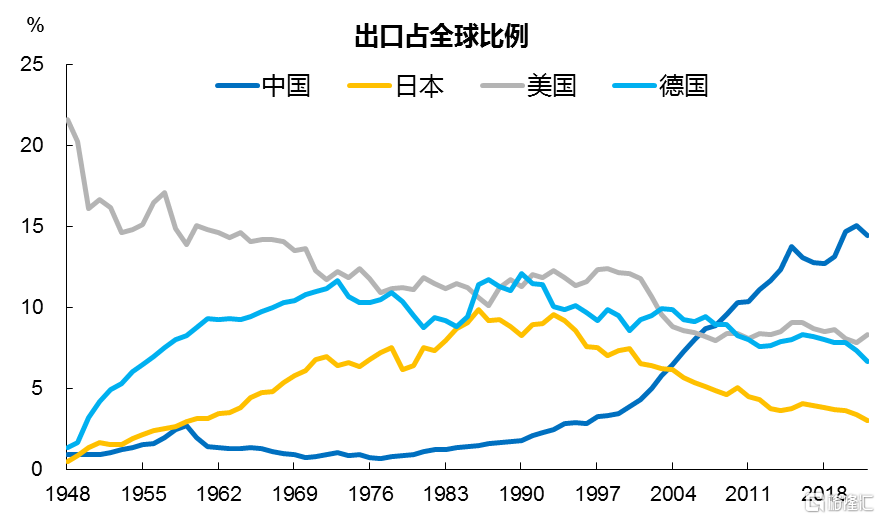

2010年,中國出口的全球份額提高到了10%,從歷史上看,出口佔全球份額超過10%的只有三個國家:美國、德國和日本。美國最高曾經超過20%,主要是在二战結束之後的一段時間,跨入2000年以後就回落的10%以下;而日本和德國在達到10-12%之後便回落了。中國出口的全球份額的上升是否也將止步於10%左右呢?

四大經濟體出口佔全球的份額變化

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所

2018年美國首先挑起貿易摩擦,對中國出口持續加徵關稅,被稱爲“中美貿易爭端”。市場普遍認爲這將給中國出口帶來很大的負面影響,如貿易摩擦不斷升級,最後美國宣布對中國2000億美元的出口商品加徵關稅至25%。而且,中國出口佔全球的份額也從2015年的13.7%回落至2018年的12.7%。但到了2019年卻又回升了。

從2020年至2022年的三年疫情對全球經濟的衝擊都很大,從邏輯上講,中國在全球的產業鏈是最長的,受疫情衝擊應該也最大,故在疫情之初,市場普遍對中國的出口表示擔憂。而事實上中國出口企業的應變能力很強,利用我國疫情防控能力強、國內產業鏈、供應鏈完好等優勢,向全球大量出口防疫商品及其他優勢商品。2021年,中國出口的全球份額上升至15%的歷史新高。

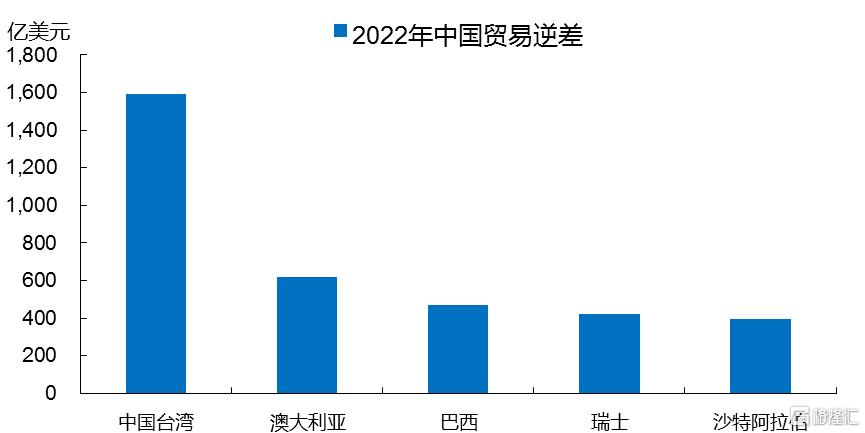

中國出口順差最大的前五個經濟(億美元)

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所

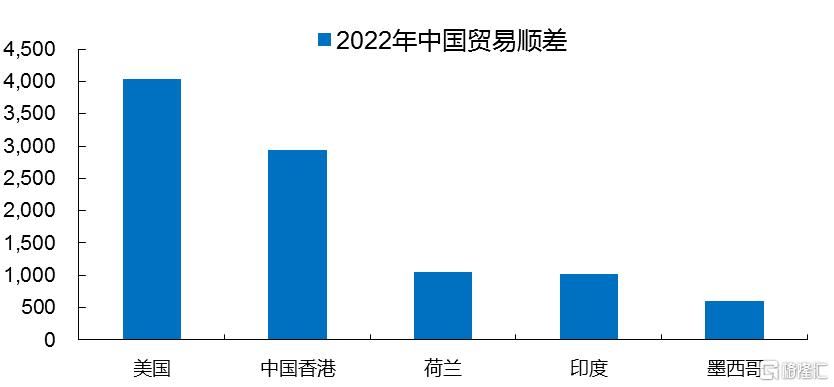

2022年,全球疫情好轉背景下,中國疫情有所反復,導致下半年出口增速明顯回落,出口的全球份額也回落至14.4%,但總體看還是遙遙領先於其他經濟體。中國出口順差的第一大國一直是美國,在美國不斷挑起貿易紛爭、企業制裁、芯片、人工智能等技術封鎖等打壓手段不斷延續的背景下,2022年對美出口順差仍高達4000億美元。

中國外貿出口爲何能夠屢屢超預期地走強?說明我國的產業配套優勢明顯、基礎設施完備及出口企業確實非常有韌勁。

中國保持出口韌性的背後原因

中國出口的興起並不是從改革开放的上世紀70年代末才开始的,自古就开創了絲綢之路。從古代至近代,我國絲綢的出口規模一直非常大,以至於從明清時代,江南一帶就大量砍伐森林來種桑樹,以提高絲綢產量。

如果剔除中國近代史中外貿管制的年代,中國的外貿出口一向具有明顯優勢。在1820年之前,中國的人均GDP水平遠超全球平均水平,即中國並不具有勞動力成本低廉的優勢時,出口規模在當時的條件下也算是很大了。

1689年,英國與中國在廣州正式通商,成爲中國第一大貿易國。中國向英國、法國、西班牙等歐洲國家出口絲綢、瓷器等,維持了100年以上的貿易順差地位,其結果是全球的白銀源源不斷地流入中國,而歐洲出現了貴金屬貨幣的短缺。

1765-1833年中國與歐美國家的進出口貿易狀況(單位:白銀/兩)

來源:《百年前的盈利模式還能持續百年嗎》(2006,李迅雷)

來源:《百年前的盈利模式還能持續百年嗎》(2006,李迅雷)

1833年之前,中國對英國出口佔中國出口總額的74%,其中順差佔中國對歐美出口順差總額的61%。這或許是觸發鴉片战爭的主要誘因。

除了歐美貿易外,中國在與東南亞各國,尤其是日本的貿易中也保持順差地位,並從日本獲得了該國出產的大部分白銀。據估計 ,1550-1800 年的大約 250 年間 , 中國共獲得了大約 12 億兩白銀, 佔了這段時間內世界白銀總產量的一半左右 (Barrett,Ward.1990) , 而其他學者較爲保守的估計也認爲,中國在那段時期至少佔有了全球白銀存量的1/4-1/3。

在實行銀本位的明清時代,中國的白銀存量高居全球第一,這與現在我國的外匯儲備全球第一實際上有異曲同工之處。中國出口之所以能夠長期在全球獨佔鰲頭,其背後既有支持出口的政府產業政策,又靠民企和外企的體制、機制優勢。

2023年上半年,我國民營企業進出口10.59萬億元,同比增長8.9%,佔進出口總值的52.7%,同比提升3.3個百分點。相比之下,我國整體進出口增長只有2.1%。

天眼查數據顯示,截至2023年3月,我國現有外貿相關企業超687.7萬家,其中民企佔大頭,其次是外企,國企佔比不到10%,創造就業崗位超過2000萬個,估計民企在出口部門的就業人數估計超過1300萬。

從地域分布來看,廣東、浙江、江蘇三地,外貿相關企業排名位居前列,分別擁有217.4萬家、67.8萬家以及59萬家。疫情三年,民企的出口份額顯著提升,民企佔我國外貿比重由2019年的42.7%,提升到今年上半年的52.7%。與此相對應的是,我國出口佔全球份額從2019年的13.1%上升至2022年的14.4%。

由於民企在體制和機制上更加靈活,面對海外市場變化和各國貿易政策調整的反應更加快捷。例如,義烏小商品市場被譽爲全球最大的小商品集散中心,鏈接着經營超210萬種商品的中外商戶和230多個國家和地區的採購商。它作爲全球小商品貿易的“風向標”和“晴雨表”,義烏的外貿進出口數據備受各方關注。

據義烏海關統計,今年上半年,義烏出口2374.1億元,同比增長17.0%,遠好於全國上半年3.7%的出口增速。

而且,上半年電動載人汽車、鋰電池、太陽能電池“新三樣”產品合計出口增長61.6%,體現了我國出口產品追隨新經濟的發展趨勢,體現出與時俱進的特徵。這就可以解釋爲何我國加工貿易出口的佔比不斷下降,而出口在全球份額卻不斷提升的原因。

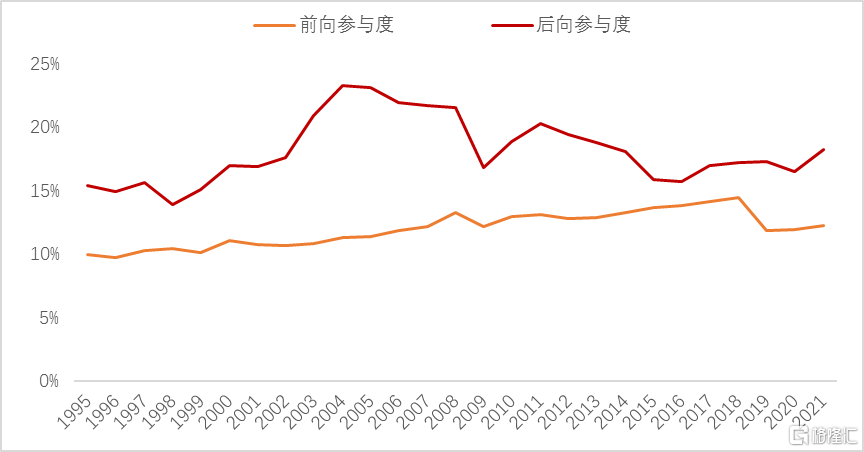

盡管我國制造業在全球價值鏈中,後向參與度始終高於前向參與度,以中間品加工貿易爲主導的現象還沒有得到根本性改變。但2004年以來,隨着我國產業結構升級,後向參與度進入長期下行通道,前向參與度則穩步提升,商品出口從國內獲得的增加值比重正在不斷提高。

我國制造業在全球價值鏈的參與度

數據來源:UIBE GVC,中泰證券研究所

數據來源:UIBE GVC,中泰證券研究所

備注:全球價值鏈參與度計算全球進出口中至少跨境兩次的商品,即國家A利用原料生產中間品,將中間品出口至國家B,而國家B則再次加工後出口至國家C。

前向參與度=出口中的間接增加值佔其總出口的比重

後向參與度=出口最終產品中包含的國外增加值比重

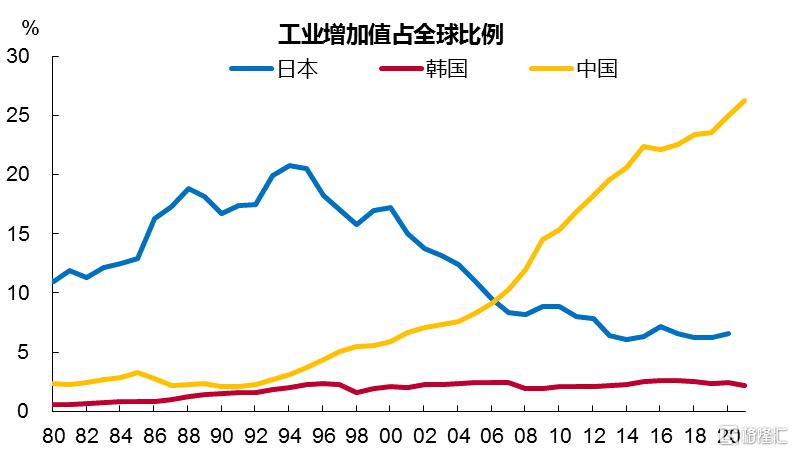

中國出口產品中,機電產品出口已經佔了大頭,而不再是服裝鞋帽和玩具,這是由中國制造業佔全球比重不斷上升所決定的。以中日韓三國的工業增加值佔全球比重爲例,中國到2021年已經上升至26%,而日本則從1994年的20.7%降至2021年的6.5%。

中日韓三國工業增加值佔全球比重

來源:WIND,中泰證券研究所

來源:WIND,中泰證券研究所

盡管由於我國制造業工人薪酬水平的不斷提高帶來出口成本的壓力,但由於我國的基礎設施完好、產業配套齊全,規模經濟效應非常明顯,因此,與印度、印尼、越南等薪酬低廉的國家相比,仍具有相對優勢。例如,我國的基建投資佔GDP的比重大約維持在8-10%,而印度爲6%,全球平均水平只有3.5%,因此,盡管印度的基礎設施遠差於我國,但投入量仍比中國要低得多,因爲中國的GDP大約是印度的5.5倍。

此外,從文化習俗和世界觀、價值觀的角度看,也非常支持中國發展制造業和出口,如對財富的追求愿望、喫苦耐勞的精神、加班文化、較高的勞動技能和知識水平等,都是東南亞及南亞諸國望其項背的。

總之,中國出口的韌性是由政府在制度設計和政策上大力支持、完備的基礎設施和強有力的產業政策等作爲支撐,由體制機制靈活的民企及海外渠道穩固的外企作爲出口絕對主體來推動出口的長期增長,由全球規模最大、勞動力整體素質較高的勤勞的中國工人來實現。

如何保持出口不敗?

今年,我國外貿出口形勢還是比較嚴峻。不僅出現了多個月份的出口負增長,而且2023年上半年我國對美出口下降了17.9%,已經不再是美國進口的第一大國了。這與美國從多個方面降低對中國商品的依賴度、壓制中國的科技產業發展、削弱中國的國際競爭力不無關系。

經過過去40年的不懈努力,中國成功崛起,並成爲世界工廠。作爲14億人口的大國,獲得爲全球近200個國家和地區提供商品的機會,也就是說,中國要富起來,就不能放棄爲全球人口提供服務這條途徑。

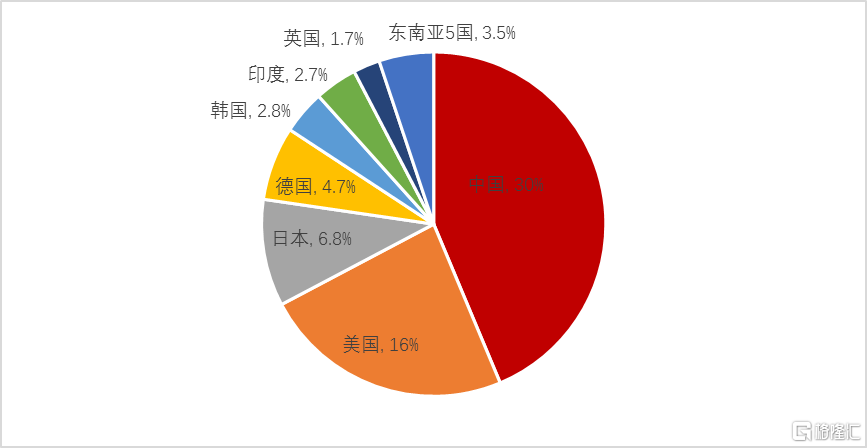

目前中國的制造業增加值佔全球份額已經達到30%,國內人口佔全球人口的比重只有17.5%,且今後人口佔比還會下降,即如果不爲全球人口服務,則中國制造業將面臨嚴重的產能過剩,並將導致與出口相關工作的勞動力面臨失業壓力。據國家商務部估算,外貿作爲拉動經濟增長的“三駕馬車”之一,帶動就業1.8億人。2021年,貨物與服務淨出口對GDP增長貢獻率達到20.9%。

主要國家制造業增加值在全球佔比

來源:wind,中泰證券研究所

來源:wind,中泰證券研究所

因此,我國必須堅持开放,即形成內循環與外循環相互促進的新發展格局,不能期望單純內循環可以消化巨大的產能和滿足就業需求。爲此,加強與主要貿易夥伴的合作顯得尤爲重要。

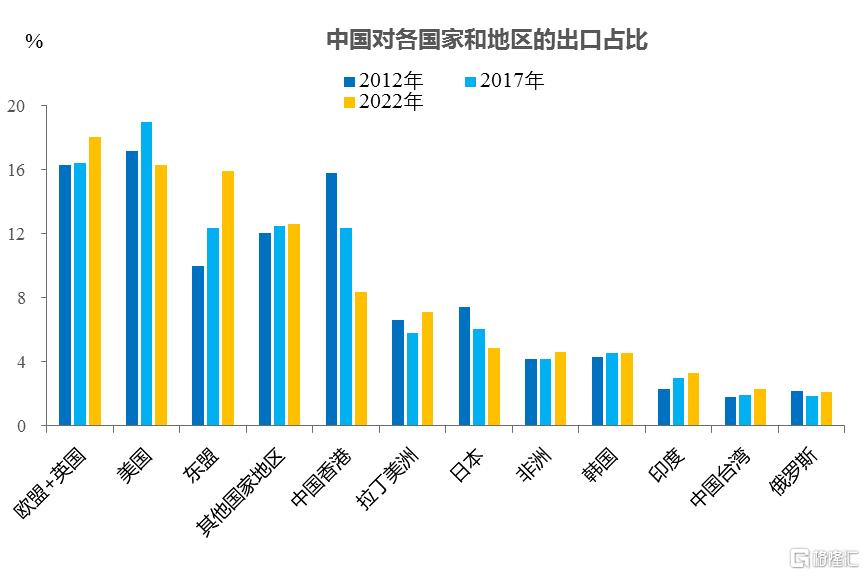

從過去10年中國出口的區域或國別的佔比看,中國對歐盟+英國的出口明顯上升,2022年的佔比達到18%,出口佔比上升的第二大區域是東盟國家,出口佔比從2012年的10%,上升到2022年的15.9%。中國對美出口佔比,從2017年的最高點19%,降至2022年的16.3%,盡管美國不再是中國的第一大出口國,但2022年我國對美國的出口額依然是對俄羅斯出口額的近8倍,而且美國仍然是中國最大的貿易順差國。

過去10年中國對主要經濟體的出口份額變化

來源:wind,中泰證券研究所

來源:wind,中泰證券研究所

從上圖中不難發現,中國出口規模大的,一定是經濟體量大的區域或國家,或者是產業鏈緊密度高的區域或國家。近年來我國出口東盟的規模擴大,與中國部分產業向東盟國家轉移有關。換言之,中國要保持在全球出口份額的穩定,就需要與全球主要經濟體維持良好的經貿合作關系。

那么,中國部分產業向印度、墨西哥和東南亞等發展中國家轉移,是否會讓未來中國的外貿出口衰退呢?應該不用那么悲觀。首先,中國完備的基礎設施、產業鏈和供應鏈的健全和強大是這些新興經濟體在短中期內都難以趕得上。

其次,中國向東南亞國家轉移的產業相對低端,中國仍可以向其出口生產設備等,在某種程度上可以看成是中國產業鏈、供應鏈的向海外延伸。今年上半年,越南的出口增長爲負10%,說明以加工貿易爲主的出口更容易受到全球經濟下行的影響。

第三,將有利於中國產業鏈向中高端升級,促進中國經濟轉型。中國集中發展高附加值、以機電、汽車爲核心的產品,進一步降低加工貿易的比重。

第四,通過文化、宗教等價值觀因素作比較,南亞和東南亞國家的勞動參與率普遍較低,或每周工作時間偏短,遠不如中國“卷”。如人口規模和勞動年齡人口均超過中國的印度,2021年的勞動參與率51%,而中國達到76%;越南等東南亞國家也存在“加班文化”相對缺失現象。

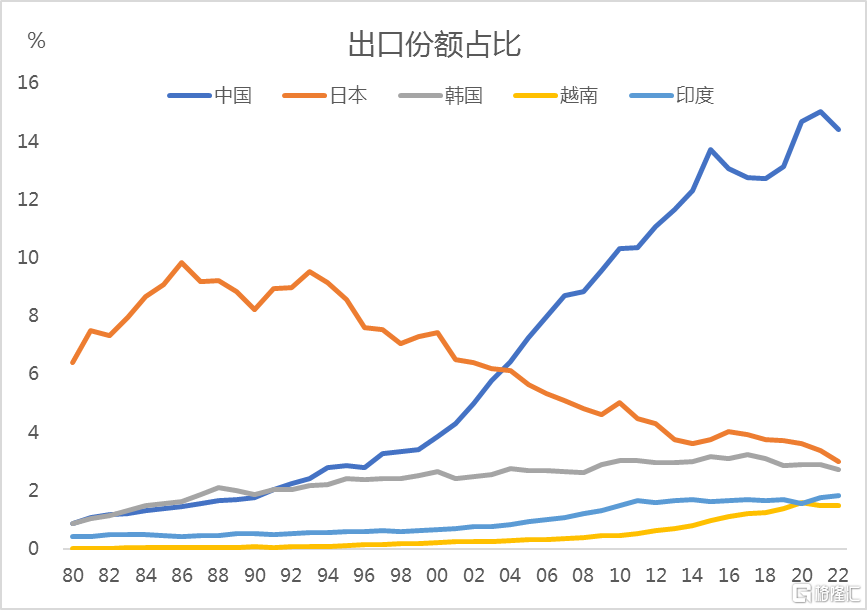

中、日、韓、越、印出口佔全球份額的變化

來源:wind,中泰證券研究所

來源:wind,中泰證券研究所

從上圖中發現,中國出口的增長對日本在全球的出口起到了明顯的替代作用,例如汽車和家電原來都是日本出口全球最多的商品,如今中國的出口成爲全球第一。但印度和越南出口份額的緩慢提升似乎沒有對中國出口的增長帶來不利影響。就目前來看,對中國帶來外貿逆差的,除了中國台灣規模較大(主要爲芯片進口)外,其他大部分都是資源出口國。

2022年中國外貿逆差的前五大經濟體

來源:wind,中泰證券研究所

來源:wind,中泰證券研究所

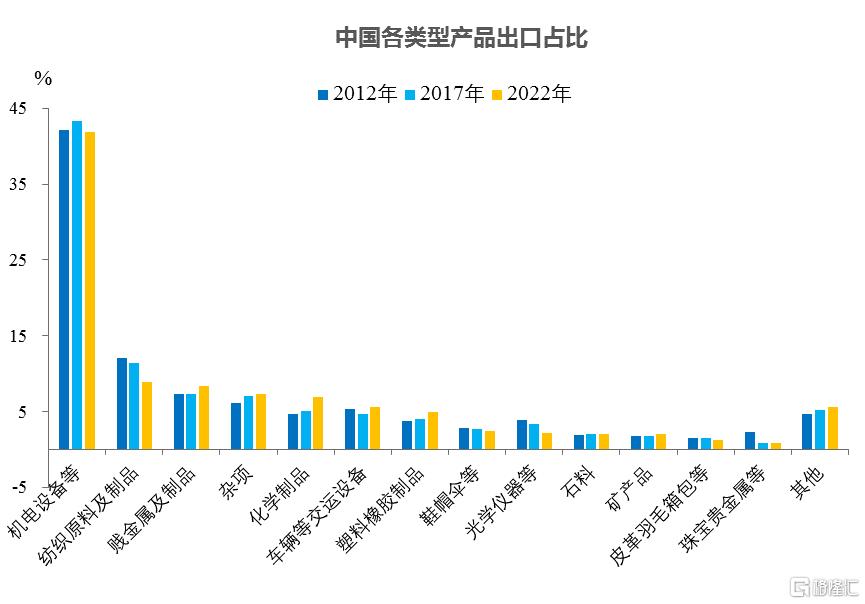

今後,中國出口要保持活力,只有在制造業轉型升級上下功夫,提升自主創新能力。從過去10年看,機電設備等出口始終佔大頭,出口額佔總出口額的40%以上。同時,紡織品出口份額有所下降,符合轉型升級的邏輯。未來有望進一步提升全球份額的,應該是車輛等交運設備和化學制品。

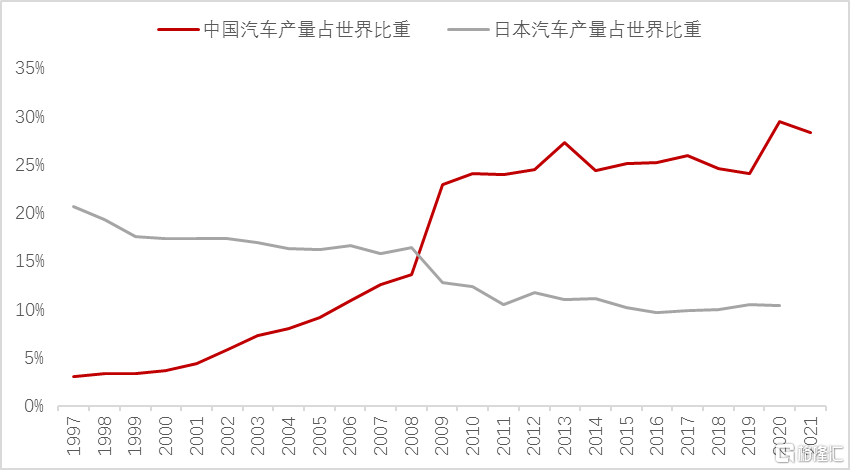

據中汽協統計, 2023年1-6月我國新能源汽車出口53.4萬輛,同比增長1.6倍。而汽車整車出口234.1萬輛,同比增長76.9%,已經超越日本,成爲全球出口第一的國家。過去包括中國在內的全球都有共識:中國的汽車業不可能大發展,因爲全球原油產能有限,遠遠不足以讓全球人口數量最多的中國人都开上汽車。如今,新能源車的迅猛發展,完全否定了過去人們的普遍認知。

中日汽車產量佔世界比重

來源:wind,中泰證券研究所

來源:wind,中泰證券研究所

2022年我國化學制品的出口份額比2012年提高了50%,今後有望進一步提升化工行業在全球的競爭力。

過去10年我國各類產品在全球的出口份額變化

來源:wind,中泰證券研究所

來源:wind,中泰證券研究所

綜上所述,中國要在未來嚴峻的外部環境下保持出口的優勢,必須得堅持“高水平的對外开放”,保持與全球體量較大的主要經濟體的緊密經貿合作,同時拓展對新興經濟體的出口渠道,即維護存量,拓展增量。在建立現代化產業體系的過程中,應該繼續發揮民營經濟在體制和機制上的優勢,推動制造業的轉型升級,提高出口附加值。

標題:出口的韌性

地址:https://www.iknowplus.com/post/19496.html