長步道遞表科創板,綜合毛利率存波動,研發費用率低於同行均值

近日,湖南長步道光電科技股份有限公司(以下簡稱“長步道”)披露了首次公开發行股票並在科創板上市招股說明書(申報稿),保薦人爲海通證券。

長步道立足於機器視覺領域,以機器視覺核心硬件工業鏡頭爲主要產品,助力下遊工業企業智能制造和工業自動化水平的提升。

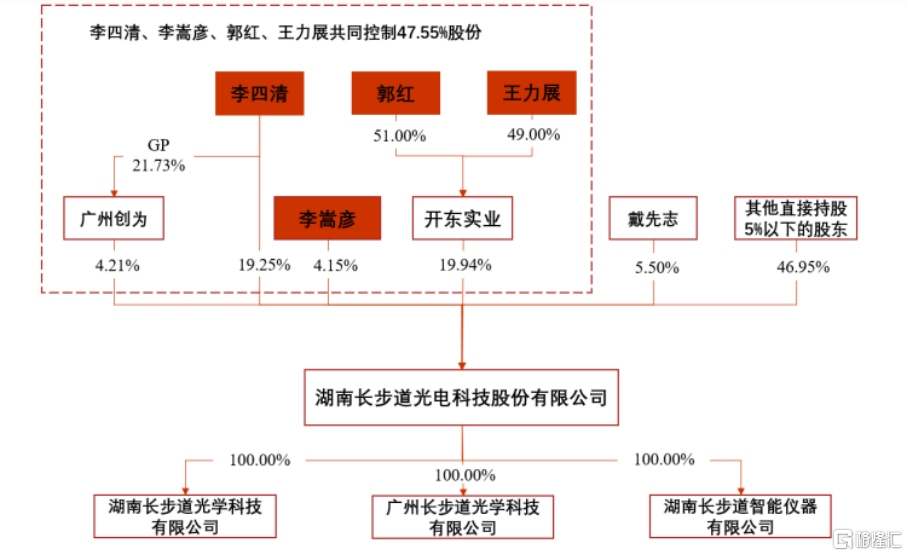

公司控股股東爲李四清、李嵩彥和开東實業,公司實際控制人爲李四清、李嵩彥、郭紅和王力展。其中,李四清、李嵩彥是父子關系,郭紅、王力展是李嵩彥配偶的父母,开東實業由郭紅和王力展100.00%持股。

李四清直接持有公司19.25%股份,通過廣州創爲間接控制公司4.21%股份;李嵩彥直接持有4.15%股份;郭紅、王力展通過开東實業間接控制公司19.94%股份。

股權結構圖,圖片來源:招股書

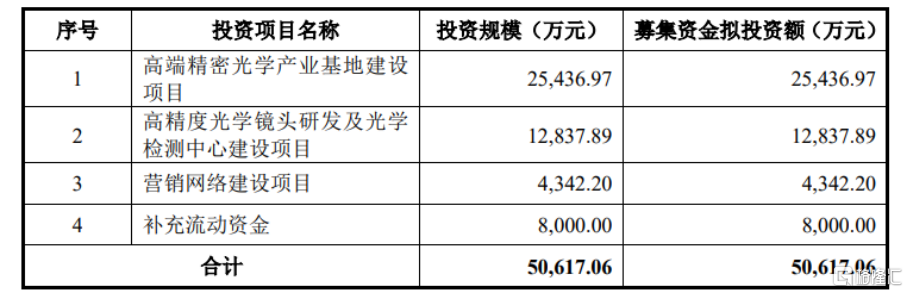

本次IPO擬募資5.06億元,主要用於高端精密光學產業基地建設項目、高精度光學鏡頭研發及光學檢測中心建設項目、營銷網絡建設項目等。

募資使用情況,圖片來源:招股書

綜合毛利率存波動

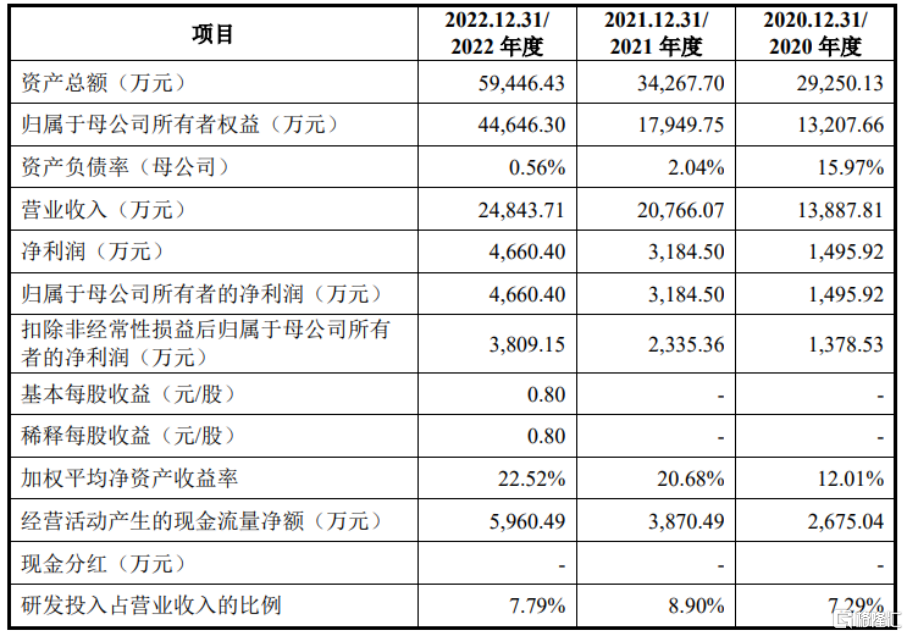

報告期各期,長步道實現營業收入分別爲1.39億元、2.08億元、2.48億元,扣除非經常性損益後歸屬於母公司所有者的淨利潤分別爲1378.53 萬元、 2335.36 萬元、3809.15萬元。

基本面情況,圖片來源:招股書

報告期內,公司綜合毛利率分別爲 43.07%、41.69%、43.49%,存在波動。

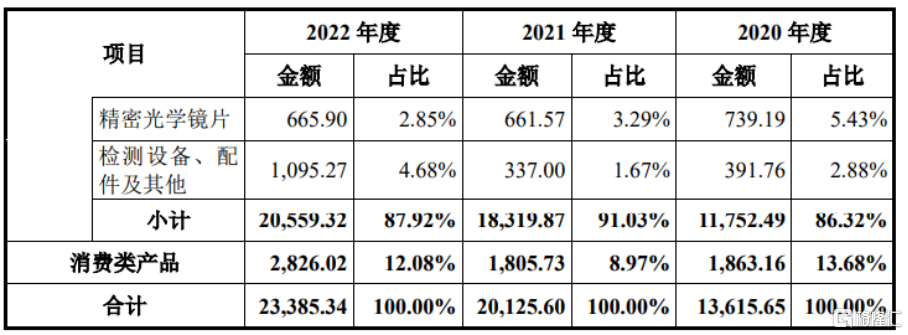

具體從產品結構來看,公司主營業務以機器視覺產品爲主、消費類產品爲輔,其中機器視覺產品佔比85%以上。機器視覺產品中工業鏡頭、工業相機以及數字安防鏡頭屬於公司收入來源的主要產品。消費類產品主要包括視訊會議鏡頭、電影鏡頭及消費類鏡片,報告期佔比分別爲13.68%、8.97%、12.08%。

公司主營業務收入按產品構成分類情況,圖片來源:招股書

機器視覺行業市場參與者較多,其中國產工業鏡頭發展時間較短,且主要集中在中低端領域參與市場競爭,德國Schneider、日本Moritex、日本Computar、意大利 OPTO等海外競爭對手在市場競爭中總體上仍處於優勢地位,不僅在資產規模、產品线布局等方面有着較強優勢,而且在客戶積累、市場口碑、產品功能方面具有先發優勢,如果未來海外競爭對手加大在國內市場的銷售投入,會導致市場競爭加劇。

事實上,長步道以工業鏡頭爲核心,在工業相機、工業檢測設備等產業鏈條均有業務延伸,同時公司研發設計出電影鏡頭等高端消費類產品。工業鏡頭、工業相機及工業檢測設備是智能制造和工業自動化應用領域中具有競爭力的產品,但現有市場參與者不斷增加,持續推出代表不同技術水平的產品,搶佔了現有市場份額,也提升了公司市場开拓的難度。電影鏡頭是公司積極开拓的新興產品线,但目前市場上仍然是國外知名品牌佔據主導地位,對於電影鏡頭新興市場的开拓仍然存在不確定性。

存在重大經常性關聯交易

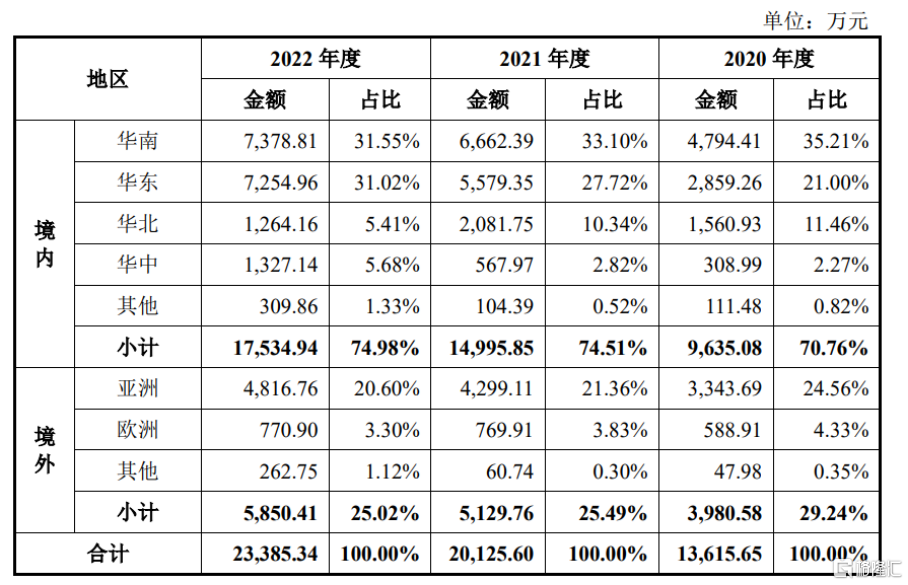

報告期內,長步道的主營業務收入主要源於境內,收入佔比均在70%以上。其中,華南、華東、華北以及華中爲境內主要收入來源。 同時,境外收入佔比分別爲 29.24%、25.49%、25.02%,主要來源於亞洲韓國、日本等國家客戶。

公司主營業務收入按地區構成分類情況,圖片來源:招股書

值得注意的是,報告期內,公司與凌雲光、Omron Sentech存在重大經常性關聯交易。根據公司和關聯客戶及供應商的經營需求,公司預計與凌雲光、Omron Sentech 的交易將持續存在,若未來公司與關聯方持續加大業務合作規模,則公司向關聯方採 購、關聯方銷售的交易金額存在進一步增加的可能性。

此外,公司所處機器視覺行業屬於技術密集型行業,工業鏡頭等機器視覺產品研發生產需要綜合應用光學、機械和電子等多學科技術並掌握精密制造工藝,需要公司具備較高的技術水平和研發能力。機器視覺行業下遊客戶對產品的要求較高,產品應用領域不斷拓展,需要公司對產品進行持續研發。

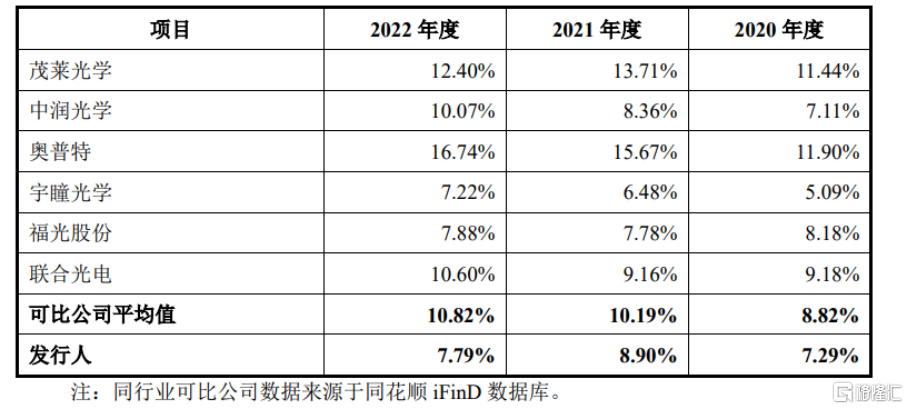

報告期內,長步道的研發費用分別爲 1012.09萬元、1848.89萬元、1934.21萬元,研發費用率低於可比公司均值。

與同行業可比公司的研發費用率對比情況,圖片來源:招股書

結語

整體而言,長步道需要將產品創新與研發作爲公司發展的核心,开發出性能更佳、更高精度的光學系列產品。 在產品方面,公司需要以現有技術爲基礎實現生產規模擴張;根據行業發展前景決定未來產品方向;與新能源等領域的大中型企業合作,爲客戶提供定制化產品服務,提高整體訂單量。同時,公司未來也要引進國際化訂單、學習國際先進技術、引進海內外技術人員,提高公司國際化供給能力。

標題:長步道遞表科創板,綜合毛利率存波動,研發費用率低於同行均值

地址:https://www.iknowplus.com/post/19495.html