通脹粘性推遲美聯儲降息時點

美國1月核心CPI季調環比漲幅反彈至0.4%,同比反彈至3.3%,總CPI環比漲幅上升至0.5%,同比上升至3.0%,均高於市場預期。

我們認爲,這次通脹反彈與各種供給擾動有關,包括:颶風的滯後影響、嚴寒的冬日極端天氣、加州山火、禽流感帶來的雞蛋短缺,以及特朗普關稅預期升溫。另外也反映了“一月效應”的季節性因素。一般情況下,供給擾動是短暫的,但這次關稅是一個未知因素,有很大不確定性。

這種不確定性疊加就業的韌性,或使美聯儲在更長時間保持觀望。我們將降息時點的預測推遲至三季度,早於目前市場預期的四季度[1]。

正文

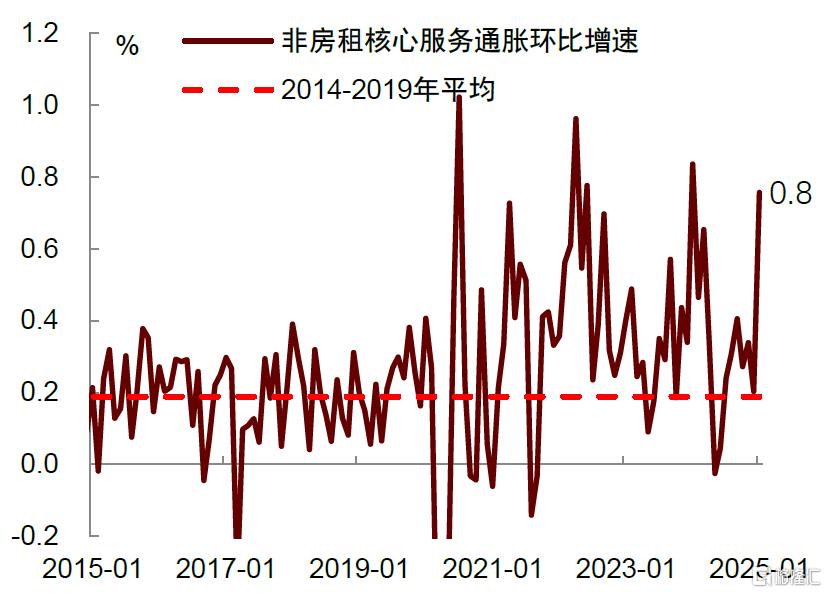

美國1月核心CPI季調環比漲幅從上月0.2%反彈至0.4%,同比從3.2%反彈至3.3%,CPI環比從0.4%上升至0.5%,同比從2.9%上升至3%,均高於市場預期。從分項來看,本次通脹數據反彈範圍較廣,美聯儲最關注的剔除房租後的核心服務(supercore)價格環比漲幅跳升至0.8%,其中漲幅較高的項目包括醫院服務(+0.9%)、機票(+1.2%)、娛樂服務(+1.2%)和汽車租賃(+1.7%)。此外,各類保險項目,如汽車保險(+2.0%)和房屋保險(+1.1%)漲幅明顯,我們認爲可能與極端天氣擾動帶來理賠成本以及投保需求上升有關。

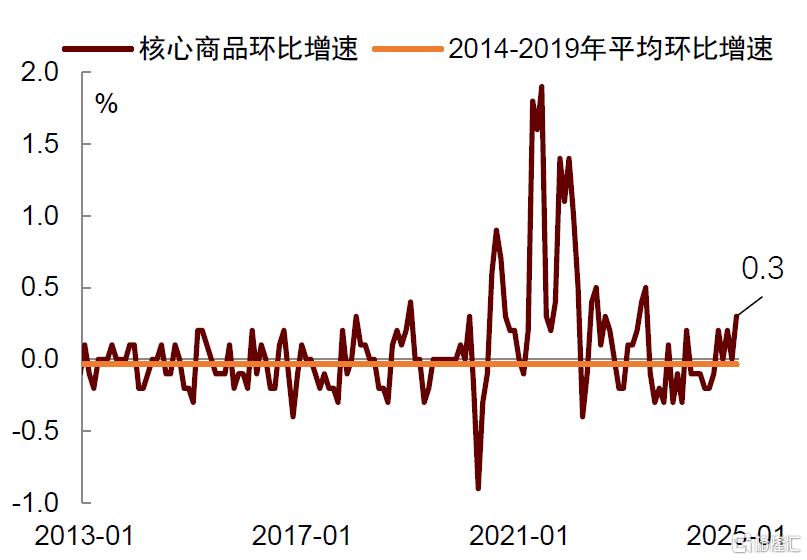

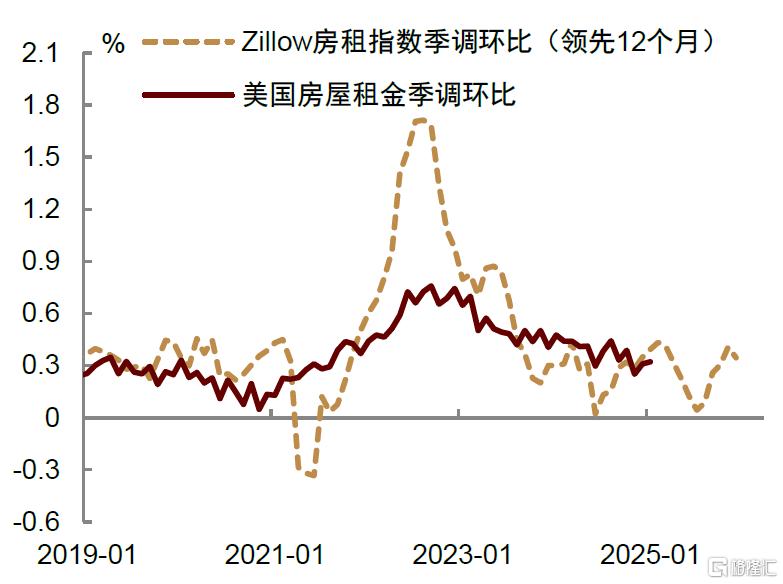

核心商品價格漲幅從上月0%反彈至0.3%。二手車價格環比漲幅在上月上漲0.8%後進一步上漲2.2%,我們認爲可能繼續受到10月颶風Milton與1月洛杉磯大火過後替代購买受損車輛的影響[2] [3]。音響設備(+1.5%)、攝影設備(+2.4%)、玩具(+0.8%)、電腦(+0.9%)等商品也出現了漲價,可能與消費者希望在關稅新政落地前“搶先購买”的需求有關。食品和能源價格在1月繼續上漲,雞蛋價格單月環比漲幅超過15%,主要與禽流感疫情加劇導致雞蛋與活禽短缺有關[4]。主要房屋租金環比漲幅維持在0.3%,較爲溫和,但酒店價格漲幅在上月下跌後反彈至1.7%。

我們認爲,1月通脹超預期反彈與各種供給擾動有關,這包括:颶風的滯後影響、嚴寒的冬日極端天氣、加州山火、禽流感帶來的雞蛋短缺,以及特朗普關稅預期升溫。另外也反映了季節性因素,即“一月效應”。歷史表明,企業習慣於在每年年初調整價格,這通常會導致第一季度的通脹數據比其他季度更高。類似的情況在去年1-3月也發生過,這導致2024年通脹呈現前高後低的走勢。

一般情況下,供給擾動是短暫的,但這次關稅是一個未知因素。自特朗普1月20日就任總統以來,已先後宣稱對來自墨西哥、加拿大和中國的進口商品加徵關稅,其中一部分關稅已經落地。此外,特朗普政府也已對所有進口的鋼鐵和鋁產品加徵了25%的關稅[5],並宣稱未來還將推動更多關稅落地。盡管關稅的範圍和力度還有很多變數,對通脹的影響也有待觀察,但這無疑會增加通脹的不確定性,對消費者通脹預期也可能帶來擾動。最新的2月密歇根大學消費者一年期通脹預期初值攀升至4.3%,這是一個令人警惕的信號。

關稅的不確定性疊加就業的韌性,將使美聯儲繼續保持觀望。我們將降息時點的預測推遲至三季度。上周五的非農就業數據穩健,顯示美國勞動力市場上、下行風險大致平衡,美聯儲不需要急於降息。今天的CPI數據顯示通脹仍有粘性,進一步強化了不急於降息的觀點。此外,由於關稅的不確定性“揮之不去”,美聯儲無法排除通脹反彈風險,這使得他們仍處於“霧天开車”的狀態,只能邊走邊看。綜合這幾方面因素,我們認爲美聯儲降息的門檻已明顯提高,上半年或已難以降息。

降息推遲對未來的需求將形成下行壓力,通脹進一步上行的風險或不大。對於利率敏感部門而言(如房地產和制造業),更加持久的高融資成本或將繼續抑制復蘇動能。特朗普的減稅政策雖有助於提振“動物精神”,但關稅帶來的不確定性也可能使企業資本开支更加謹慎。持續的高利率和高物價也可能削弱消費者的信心,2月密歇根大學消費者信心指數下跌至67.8,爲連續第二個月下降,表明消費者的情緒並未隨着特朗普上任而改善。近期政府效率部門(DOGE)指導下的政府“裁員潮”也可能進一步削弱消費者信心。總之,高利率對於經濟全面復蘇將形成阻礙,而當總需求擴張受到抑制時,通脹持續反彈的可能性也有限。

圖表1:美國1月核心CPI通脹超預期反彈

資料來源:Haver,中金公司研究部

圖表2:核心商品通脹環比從0%反彈至0.3%

資料來源:Haver,中金公司研究部

圖表3:非房租核心服務通脹環比反彈至0.8%

資料來源:Haver,中金公司研究部

圖表4:主要房租通脹環比增幅維持在0.3%

注:房屋租金項目爲業主等價租金與主要居所租金兩個指標的加權平均值計算得出的環比增速資料來源:Haver,中金公司研究部

注:本文摘自中金公司2025年2月13日已經發布的《通脹粘性推遲美聯儲降息時點》;肖捷文 分析員 SAC 執證編號:S0080523060021 SFC CE Ref:BVG234、張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:通脹粘性推遲美聯儲降息時點

地址:https://www.iknowplus.com/post/192711.html