東方富海押注,寶濟藥業衝擊港股IPO,尚未有產品銷售

近期,又有一家生物科技公司向港股發起衝擊。

據港交所披露,上海寶濟藥業股份有限公司(以下簡稱“寶濟藥業”)於1月21日遞交了招股書,聯席保薦人爲中信證券和海通國際。

寶濟藥業成立於2019年,是一家專注於利用合成生物技術开發和提供難以生產的重組生物藥物的創新型企業,致力於滿足廣泛的臨牀需求。

公司的創始人兼董事長劉彥君博士是一名肝膽外科和腫瘤免疫學專家,曾師從“中國肝膽外科之父”吳孟超院士,並在美國Sidney Kimmel癌症中心擔任訪問學者,劉博士在醫學和醫藥行業擁有超過35年的經驗。

招股書顯示,公司的實控人(即劉彥君博士、王徵女士及譚靖偉先生)合計擁有約45.91%的權益。

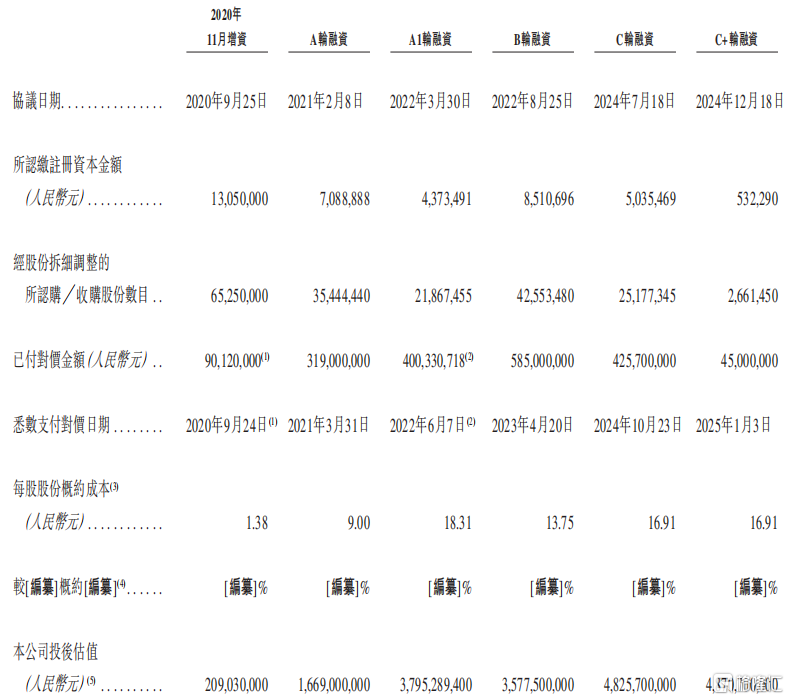

格隆匯新股獲悉,寶濟藥業自成立以來,已完成了多輪融資,吸引了東方富海投資、源創多盈、海通創新證券、長三角產業投資、長三角產業投資、寶山國投等機構參投,累計融資金額超過15億元。其中,在2024年12月的C+輪融資中,投後估值爲48.7億元。

公司融資歷程,來源:招股書

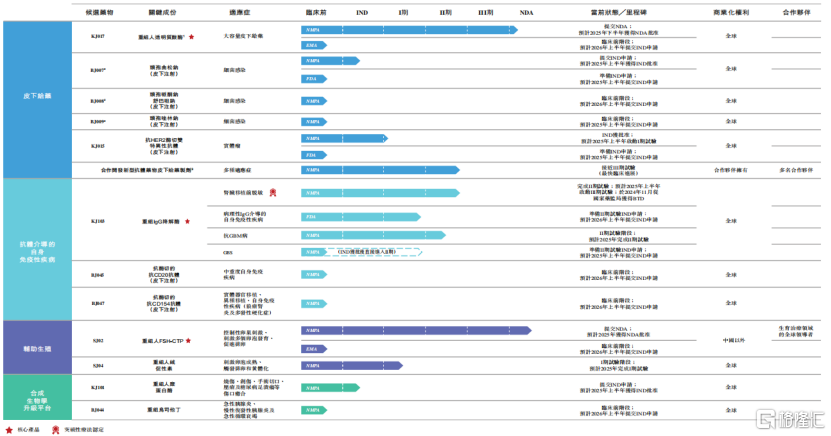

寶濟藥業的研發管线涵蓋了多個創新藥物,聚焦於大容量皮下給藥、抗體介導的自身免疫性疾病、輔助生殖藥物以及重組生物制藥替代傳統生化制品等四大战略領域。

公司目前有5款處於臨牀階段的在研藥物和7款臨牀前產品。

其中,截至最後實際可行日期,公司已提交兩項核心產品(即KJ017及SJ02)的NDA申請,國家藥監局目前正在對該等產品進行審查。

公司管线產品,來源:招股書

核心產品:

KJ017:一種重組人透明質酸酶,用於實現聯合藥物的快速、大容量皮下給藥。該產品已在中國提交新藥申請(NDA),並預計2025年下半年獲得批准。

截至最後實際可行日期,KJ017是中國首個唯一進入NDA階段的重組人透明質酸酶,有望成爲中國首款獲批的重組人透明質酸酶。

據招股書,全球重組人透明質酸酶市場預計將從2023年的6.75億美元增長至2028年的29.80億美元,並於2033年進一步達到103.85億美元。中國市場預計將從2028年的19.39億元人民幣增長至2033年的74.95億元人民幣。

全球範圍內已獲批准或處於臨牀階段的重組人透明質酸酶產品,來源:招股書

KJ103:一種創新的重組IgG降解酶,用於治療由病理性IgG活動驅動的多種自身免疫性疾病,如腎髒移植脫敏、抗腎小球基底膜病和吉蘭-巴雷綜合徵等。KJ103已獲得中國國家藥監局的突破性療法認定,並計劃在2025年上半年啓動III期臨牀試驗。

KJ103是全球首款低免疫原性IgG降解酶,已進入後期臨牀階段。它通過降解血液和組織中的IgG抗體,抑制病理性IgG介導的免疫反應。公司還在探索其他協同藥物,如抗酶降解皮下抗體和IgM降解酶。

KJ103的主要應用方向包括:

器官移植:KJ103已在中國开展II/III期試驗,用於對HLA高度致敏患者的腎髒移植脫敏,有望成爲中國首款IgG降解酶。2024年11月獲得國家藥監局突破性療法認定。

此外,公司還在針對KJ103开發急性自身免疫性疾病以及聯合療法。

全球IgG降解酶市場在2023年達到0.098億美元,預計2028年達到1.43億美元,2033年達到16.71億美元。中國市場預計將從2028年的3.27億元人民幣增長至2033年的64.53億元人民幣。

全球IgG降解酶已上市產品及在研管线情況,來源:招股書

SJ02:一種重組人卵泡刺激素-CTP融合蛋白,用於輔助生殖過程中的卵巢刺激。該產品已提交NDA申請,並預計2025年獲得批准。SJ02有望成爲中國首款獲批的長效重組人卵泡刺激素產品,其全球市場預計在2033年達到17.3億美元。

此外,公司利用合成生物學技術开發創新的重組生物制劑。通過改造底盤細胞,公司能夠高效生產傳統生化方法難以制造的復雜蛋白,解決了傳統方法低效、雜質多以及安全性風險(如過敏和病毒污染)的問題。

合成生物學的主要成果包括:

KJ101:國內領先的利用合成生物學研發的重組人糜蛋白酶,已於2024年11月向國家藥監局提交IND申請。

BJ044:可能是全球首款通過合成生物學研發的重組烏司他丁,計劃於2026年上半年提交I期試驗IND申請。

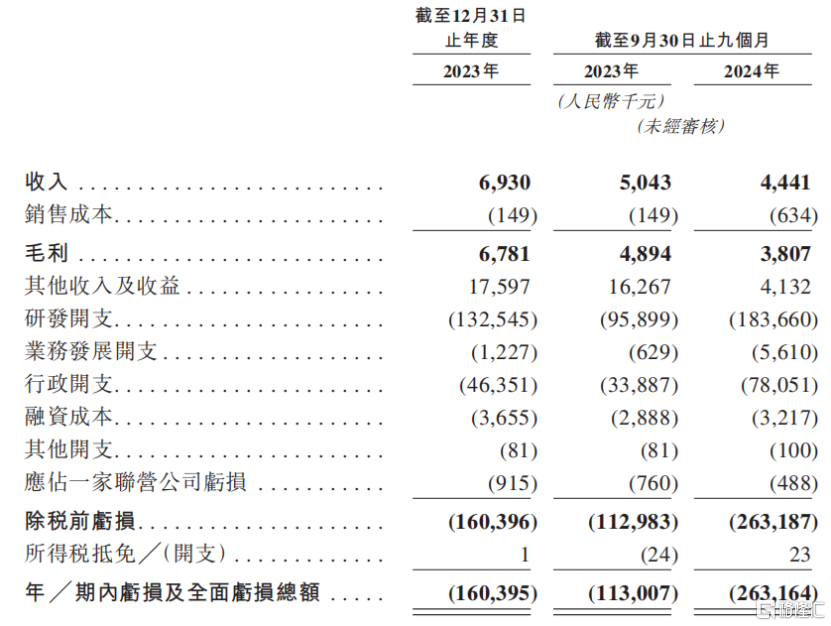

財務方面,寶濟藥業目前尚未實現盈利,主要收入來源於材料銷售和技術服務。

2023年及2024年1-9月,公司分別實現收入693萬元和444萬元,但同期淨虧損分別爲1.60億元和2.63億元。

關鍵財務數據,來源:招股書

作爲一家研發階段的藥企,寶濟藥業的研發支出較大,2023年及2024年1-9月分別爲1.33億元和1.84億元。

公司通常通過銀行借款來爲營運提供資金。截至2023年12月31日以及2024年9月30日,計息銀行借款分別爲1.1億元及1.79億元。

截至2024年9月30日,公司账上現金有4.72億元,按照現有研發支出情況,現金大概可以支撐2至3年左右。

值得注意的是,2024年前三季度,公司的行政开支達7800萬元,同步大幅增加,主要是由於向管理及行政人員授出股份激勵導致以股份爲基礎的付款增加4010萬元。

此外,公司還面臨激烈的市場競爭、臨牀試驗結果的不確定性以及監管審批的風險。

值得注意的是,與腫瘤藥物相比,寶濟藥業幾款核心產品的市場天花板並不高。因此,有部分業內人士擔憂這幾款產品能否支撐現有的估值,未來公司如何發行定價,以及最後兩輪的投資人能否在市場的波動中獲取投資收益等問題。不過,優勢在於,這幾款藥物所面臨的競爭也不如腫瘤領域激烈。

寶濟藥業憑借其在合成生物技術領域的研發積累,在生物制藥行業中展現出一定的發展潛力。然而,公司仍需面對市場競爭、研發風險和監管挑战。未來,寶濟藥業能否穩步推進研發,成功實現商業化,值得市場關注。

標題:東方富海押注,寶濟藥業衝擊港股IPO,尚未有產品銷售

地址:https://www.iknowplus.com/post/192258.html