醫藥翻身之年

這個冬天太長了。在遙遠的2021年夏天,所有人都不會想到醫藥下行周期會超過3年半,以致於最有耐心的堅守者也瀕臨崩潰。

參考率先見底的CDMO,當所有負面因素都充分入價後,任何細微的邊際改善都將帶來巨大彈性。從底部掙扎起來,藥明康德反彈約60% 藥明生物反彈約110%,藥明合聯一度逼近歷史新高。

不要指望驚天大逆轉,但細微的邊際改善是可期待的,這已經足矣。

2024Q4,全部公募基金對醫藥板塊的持倉比例爲8.58%,環比下降1.08pct,已超過2022Q3全部基金持倉的低點位(9.37%),下降至歷史最低位置,意味着任何細微的增量資金都將帶來彈性。

寒冰融化。在支付端,單一支付體系即將破局,多元化支付體系將在年內初步建立,而且在用藥群衆對藥效日益關切的推動下,集採、醫保談判有望轉向控費與質控的平衡;在融資端,未盈利生物科技企業IPO有望重新开閘,帶來良性的連鎖反應。

嚴肅醫療(治療剛需)的春天不遠了,但消費醫療還將持續承壓。中藥相當於3年前的疫苗,寒冬可能剛剛开始。

01

一個偉大的开端

截至1月31日,278家藥企發布2024年業績預告,淨利潤同比正增長的企業佔比約41%,負增長企業佔比約59%。在遍地哀號中,還能堅持兩位數增長的少數藥企,是值得珍惜的。

寒極生熱,支付端、融資端都迎來破局之年。

第一版丙類醫保目錄計劃年內發布,標志着創新藥支付端生態正式形成,也許改變是細微的,但這是一個偉大的开端。

一是商保支持創新藥終於脫離口號層面。國家醫保局將引導支持惠民型商業健康保險將丙類目錄納入產品責任保障範圍,其他符合規定的商業健康保險也可以使用丙類目錄。此前商保一大痛點爲信息不對稱,在具體創新藥支付上缺乏藥品銷售數據,只能依賴第三方統計進行估算,決定是否納入報銷及報銷比例。丙類目錄有望在商保的報銷範圍及報銷比例制定方面提供支持。

二是高價創新藥終於獲得生存空間。丙類目錄主要聚焦創新程度很高、臨牀價值巨大、患者獲益顯著,但因超出“保基本”定位暫時無法納入基本醫保目錄的藥品。丙類目錄爲高價創新藥提供快速進入市場的緩衝地帶,通過增加商保支付方提升可及性。

三是創新藥議價引入市場化因素。丙類目錄注重發揮好市場主體的決定性作用,保險公司將充分參與。丙類目錄的商保結算價格由國家醫保局組織保險公司與醫藥企業協商確定,探索更嚴格的價格保密措施。醫保局不再是唯一的支付方,保險公司的話語權將逐步擴大。

四是把用藥選擇權還給患者。部分地方DRG政策會考核自費比例,比如廣西DRG實施細則要求醫療機構全年的DRG結算病例醫療總費用中醫保政策範圍外費用不超過10%,導致患者自費受到醫院內控幹預。丙類目錄可不計入參保人自費率的考核和集採中選可替代藥品的監測範圍,符合條件的病例,也可以不納入DRG範圍,暫時實行按項目收費。

公衆對國產藥療效的關注度,不會被一個春節假期衝淡,主流意見表達得很明確——不能唯低價是舉,相信這將推動以後集採、醫保談判出現邊際改善。

未盈利生物科技融資接連出現解凍跡象。

2月7日,科創板Biotech迪哲醫藥18.5億元定增方案獲批,這是“科八條”發布以來,上交所首家未盈利企業再融資獲得證監會同意注冊。

2月7日,證監會發布《關於資本市場做好金融“五篇大文章”的實施意見》,加大對新一代信息技術、人工智能、航空航天、新能源、新材料、高端裝備、生物醫藥、量子科技等战略性產業支持力度。持續支持優質未盈利科技型企業發行上市。

未盈利生物科技企業IPO、再融資恢復正常,將爲創新藥生態帶來多重獲益,其中一點尤其值得強調:

隨着現金流緩解,中國創新藥對外BD可能會漲價了。

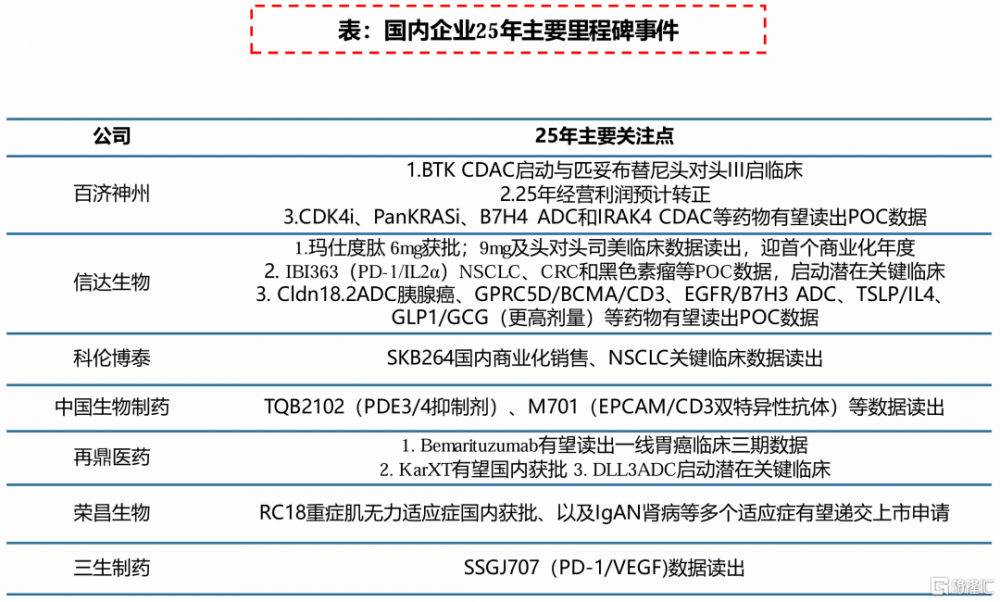

資料來源:公司公告,中信建投證券

資料來源:公司公告,中信建投證券

02

爲醫藥創新續杯

2025JPM大會傳遞的重要信號是,中國Biotech快速崛起,甚至在部分領域开始超越海外Biotech,其高效率、低成本的優勢,與DeepSeek是相似的。

其實,這都是2021年7月之前那一輪資本熱潮種下的果,隨着寒冬橫亙長達3年半之久,生物科技生態开始敗壞時,支付端、融資端的改善又把一切都續上了。當許多年後我們終於擁有自己的MNC時,會感謝2025年發生的進步:

生物科技,也有國運級別的突破。

創新藥

創新藥仍是醫藥行業的主线,蕴藏着最大的彈性和奇跡,而國際化仍是創新藥的主线。

逆流而上。在醫藥整體被減配的情況下,2024Q4基金對Biotech創新藥持倉環比持續增長;在全球醫藥並購交易下降的情況下,中國創新藥對外授權金額持續增長。據Insight數據庫,2024年國內醫藥企業BD交易總金額達635億美元,同比增長22.59%,創歷史新高。2024年國內醫藥BD重磅交易數量達24項,重磅交易總金額達430億美元,全球佔比提升至近20%。

據EvaluatePharma最新報告顯示,在整個行業的臨牀管线中,至少有五分之一的項目有中國公司參與,ADC、雙抗、CAR-T領域中國創新藥企參與比例甚至超過一半,2025年中國創新藥BD仍將大放異彩。

CXO

CDMO提前轉暖。

凱萊英2024年累計新籤訂單同比增長約20%,康龍化成全球客戶詢單和訪問較2023年同期有所回暖,2024年新籤訂單金額同比增長超過20%,藥明生物在2025年JPM大會指引“2025年收入較2024年將實現加速增長”,藥明康德預計TIDES業務收入2024年增長超過60%,並預計2025年繼續增長超過60%,多肽固相合成反應釜總產能2024年底達到41000升,2025年預計繼續增長至100000升。

隨着國內投融資環境改善,臨牀CRO景氣度也將回升。

泰格醫藥2024年淨新增訂單84億元至89億元。昭衍新藥2024Q4營收6.83億元,環比增長41%,淨利潤中值1.44億元,環比增長45%,生物資產公允價值變動淨收益6350萬元,連續兩個季度轉正,實驗猴仍然是CRO的硬通貨。

醫療器械

醫療器械最黑暗的階段正在過去。

據衆成數科,2024年12月全國醫療設備招投標270.64億元,環比增長72.11%,同比增長59.18%。各細分設備招投標中,2024年12月,CT、MR、超聲、內鏡、DSA、DR設備分別爲39.30、37.52、32.06、28.63、17.79、5.38億元,分別環比增長78.91%、79.28%、53.15%、29.12%、81.17%、85.71%。隨着常規採購恢復及設備更新落地,邁瑞醫療、聯影醫療國內業績將顯著復蘇。

貿易战不會打斷醫療器械出海進程,中國企業的成本優勢和應變韌性驚人。以英科醫療爲例,醫用橡膠手套關稅在2025 年提升到50%,加徵的10%關稅也會馬上落地,但公司仍然滿產滿銷。

據海通證券,截至2024年10月11日,全球市值200億美元以上的醫療器械有29家,其中日本3家,中國1家,其余爲歐美企業。邁瑞醫療在人均指標上相較於其他海外公司具有優勢,展現出全球維度層面的競爭力和盈利能力。人均創利方面,2023年邁瑞醫療達到9萬美元,已高於美敦力、雅培、丹納赫。ROE水平方面,邁瑞醫療在2023年達到36%,遠超雅培的15%和美敦力的7%。

家用醫療器械是另外一個景氣方向。隨着老齡化程度加深,慢性病患病率持續提升,家用醫療器械逐步成爲很多家庭的常備“小家電”。主要不利因素是消費下行的影響,但各地方消費品以舊換新把部分家用醫療器械納入補貼範圍,有可能形成對衝。

可孚醫療2024Q3收入、淨利潤增速兩位數,並且較2024Q2同比增速進一步加快,高毛利產品助聽器、背背佳、敷料敷貼類、體溫計、理療儀保持高速增長。美好醫療2024Q3營收同比增長55.68%,淨利潤同比增長49.91%。胰島素筆項目2024Q3實現批量交付,未來有望實現放量。京東健康、三諾生物也屬於廣義的家庭醫療消費概念。

中藥

終於來到最具爭議的板塊。

和黃醫藥以6.08億美元對價出售上海和黃藥業45%的股份,這被市場進行多方面解讀。如果非要往李氏家族的商業嗅覺方面扯,那么是不是提前看到了中藥資產要走下坡路了?上海和黃藥業核心產品麝香保心丸,被打造爲年銷售額近30億元的心腦血管基礎用藥,目前還是現金奶牛,正好可以賣個好價錢。

中藥反哺創新藥。和黃醫藥計劃將出售上海和黃藥業所獲資金,用於推進下一代抗體靶向偶聯藥物(ATTC)平台建設及創新藥國際化。

中藥行業的周期,其實與整個醫藥行業並不同步。2023年,當創新藥悽風冷雨之際,中藥卻感覺人生已經到達高潮,超六成中藥上市公司業績實現正增長,多家企業走出虧損泥潭,實現業績逆轉。華潤三九董事長邱華偉直言:“2023年是中醫藥高質量發展的奮進之年。”

但是在2024年中報,中藥企業弱周期金身已破。2024H1,中藥板塊(71家中藥上市公司)營收1850.3億元,同比下降2.8%,歸母淨利潤216.1億元,同比下降5.6%。

業績呈現惡化趨勢,困擾中藥行業的負面因素,並不比2022年的疫苗行業少。

據Wind數據,A股30家中藥上市企業已發布2024年業績預告,僅有8家淨利潤預計出現增長,21家企業淨利潤預計下滑,如按最大變動幅度來看,有14家企業淨利潤下滑預計超過100%。

全行業下滑,不只是連花清瘟、片仔癀不行了。

標題:醫藥翻身之年

地址:https://www.iknowplus.com/post/191652.html