3分鐘看清春節全球要聞

摘要

春節假期期間,DeepSeek衝擊,英偉達大跌拖累美股,金價再創新高;特朗普宣布對墨西哥、加拿大、中國加徵關稅,美歐日貨幣政策分化。國內方面,春運返鄉高峰提前,跨區人流好於去年同期,跨境出行火熱,票房同比提升,政策大力推動中長期資金入市。

一、全球大類資產:春節假期前後,英偉達大跌拖累美股,金價再創新高

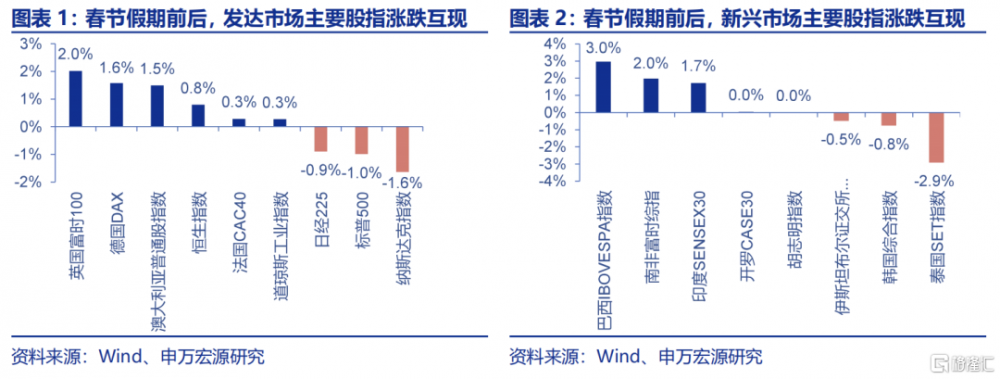

春節假期前後(1月24日-1月31日),港股微漲,海外股指漲跌互現。美股方面,納指、標普500分別下跌1.6%和1.0%,道指上漲0.3%。亞洲市場,恆生指數上漲0.8%,日經225下跌0.9%。歐洲方面,英國富時100、德國DAX分別上漲2.0%和1.6%。

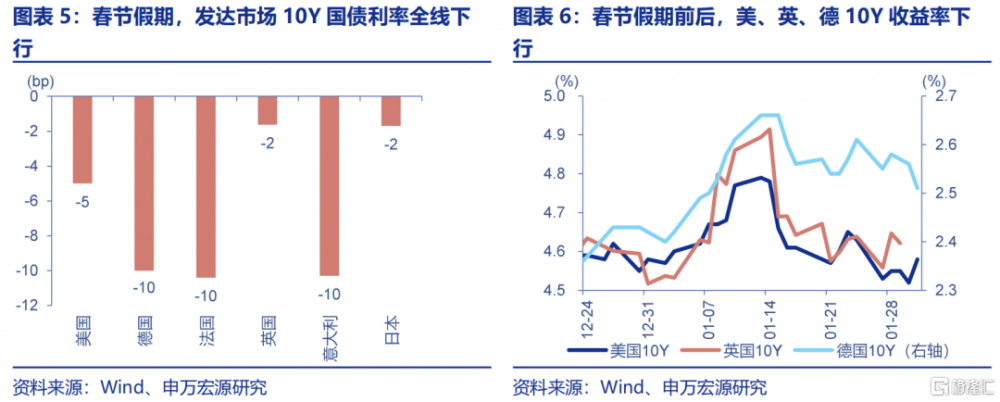

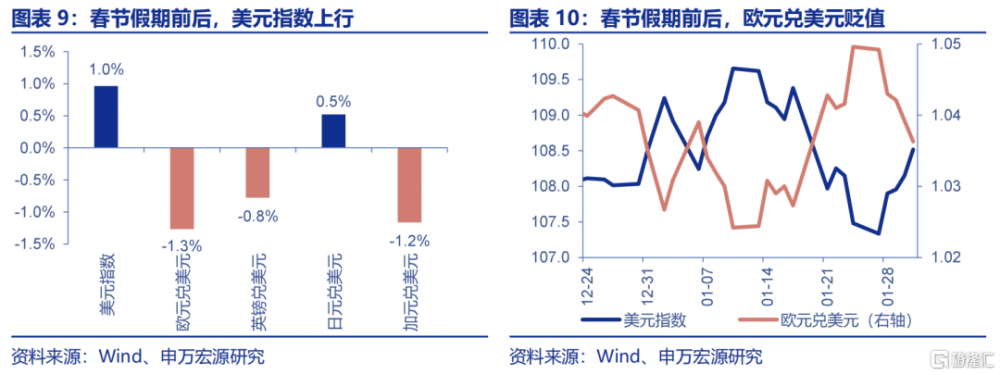

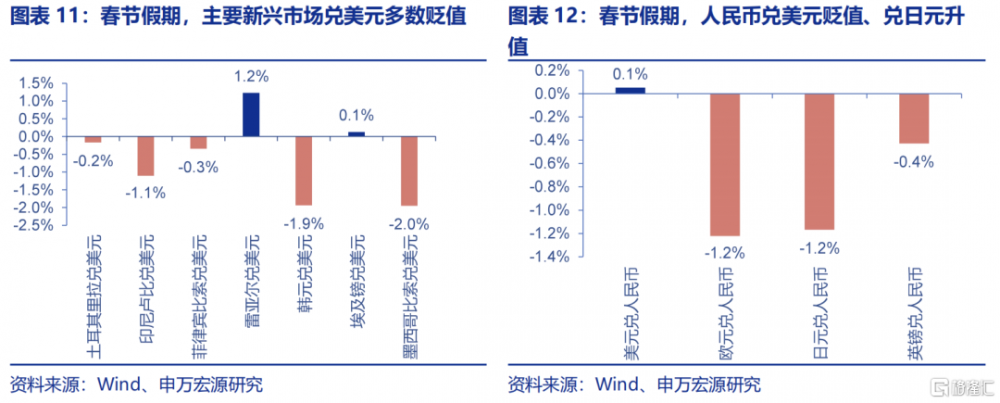

美債利率下行,美元指數上漲。債市方面,美國10年期國債收益率下行5bp至4.58%,德國下行10bp至2.51%,法國下行10bp至3.20%;匯率方面,美元指數上行1.0%至108.52,歐元兌美元貶值1.3%,英鎊兌美元貶值0.8%,日元兌美元升值0.5%。

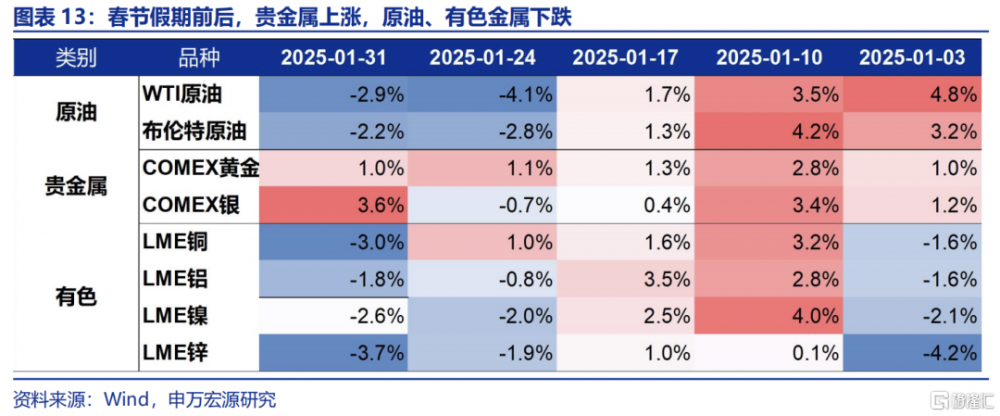

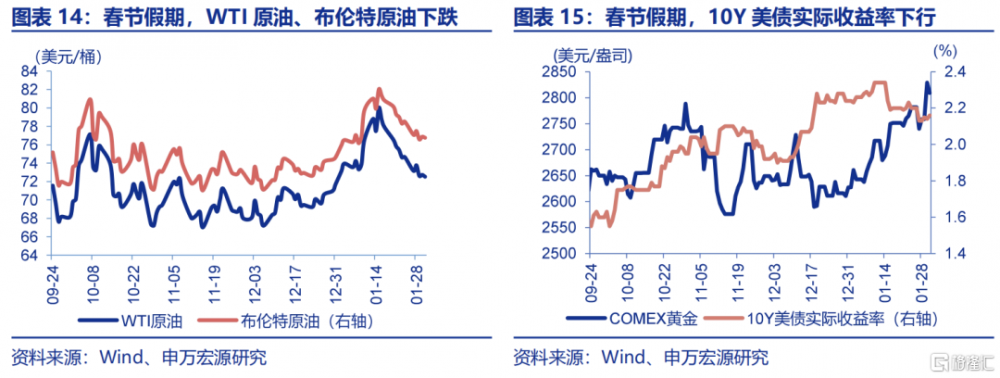

金價再創新高,原油、有色下跌。 COMEX黃金上漲1.0%至2809.3美元/盎司,COMEX銀上漲3.6%至32.1美元/盎司。原油方面,WTI原油、Brent原油分別下跌2.9%、2.2%至72.5美元/桶、76.8美元/桶。LME銅下跌3.0%至9050美元/噸。

二、海外事件&數據:美國關稅落地,美歐日貨幣政策分化,美國GDP略低於市場預期

美國關稅落地。2月1日,特朗普籤署命令,對加拿大和墨西哥商品徵收25%關稅,對加拿大原油徵收10%關稅,對中國商品徵收10%的額外關稅,三國進口合計佔美國進口規模的36%,美國本輪關稅將填補小額商品豁免漏洞。加拿大、墨西哥宣布將實施反制措施。

美歐日貨幣政策分化。1月美歐日三大央行採取了截然不同的貨幣政策決策,美聯儲暫停降息、日央行加息、歐央行降息。1月美聯儲進入觀望期,表示需看到更多通脹進展;歐央行1月降息25BP,符合市場預期,拉加德認爲當前歐元區金融狀況仍然較緊。

美國GDP數據均略低於市場預期。美國四季度GDP環比折年爲2.3%,弱於市場預期的2.6%,也弱於三季度3.1%的增速。2024年全年美國實際GDP增速爲2.8%,略低於2023年的2.9%。美國居民消費在四季度更爲強勁,經濟拖累主要來自於設備投資及庫存。

三、國內事件&數據:假期人流出行強勁,票房同比提升,政策大力推動中長期資金入市

2025年春運返鄉高峰提前,跨區人流好於去年同期,遠距離出行的旅客發送量漲幅更明顯。春節“黃金周”开啓後旅遊出行人流明顯增多,跨區人流量亦有大幅提升。春運前19日平均跨區人流同比7.9%;其中自駕出行佔跨區人流81.2%,日均人流量同比7.1%。

結構上,春節假期出行、消費呈現分化特徵。1)國內執行航班表現較弱(春節假期前5日,下同,同比-2.9%),但跨境出行十分火熱(同比24.2%);2)傳統景點旅遊熱度降低,特色景點熱度明顯升溫;3)多地推出電影消費券,電影票房明顯提升(同比13.7%)。

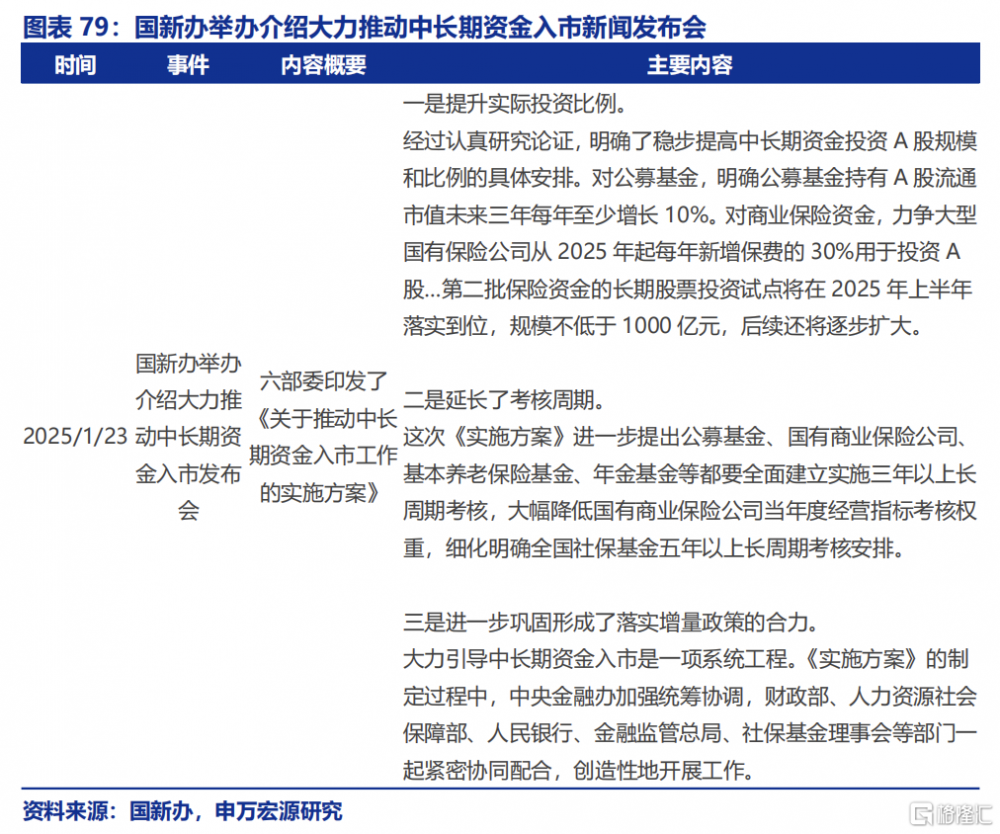

政策大力推動中長期資金入市。1月23日, 國新辦舉辦新聞發布會,闡釋《關於推動中長期資金入市工作的實施方案》。發布會提出,大力推動中長期資金入市,一是提升實際投資比例;二是延長了考核周期;三是進一步鞏固形成了落實增量政策的合力。

風險提示:經濟復蘇不及預期、部分新興行業過度投資、房地產形勢變化超預期

報告正文

春節假期期間,英偉達大跌拖累美股,金價再創新高;特朗普宣布對墨西哥、加拿大、中國加徵關稅,美歐日貨幣政策分化。國內方面,春運返鄉高峰提前,跨區人流好於去年同期,跨境出行火熱,票房同比提升,政策大力推動中長期資金入市。

一、全球大類資產:春節假期前後,英偉達大跌拖累美股,金價再創新高

(一)港股微漲,海外股指漲跌互現

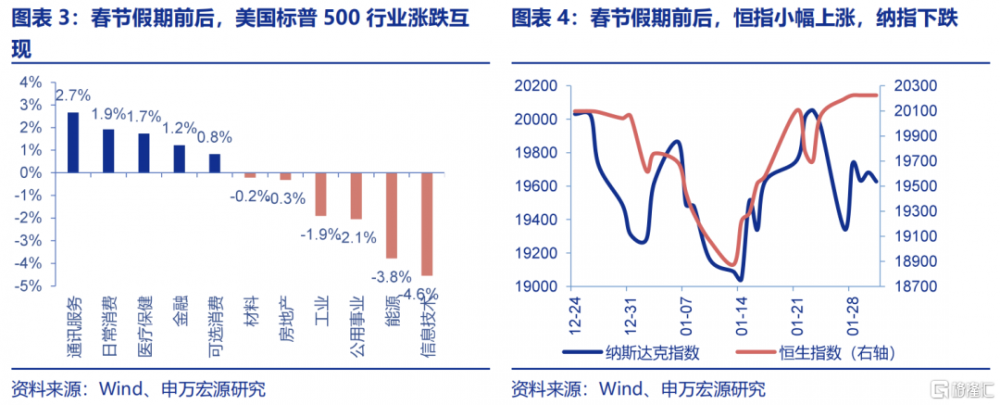

春節假期前後(1月24日-1月31日),港股微漲,海外主要股指漲跌互現。美股方面,DEEPSEEK衝擊下,英偉達大跌拖累美股,納指、標普500分別下跌1.6%和1.0%,道瓊斯工業指數上漲0.3%。亞洲市場,恆生指數上漲0.8%,日經225、韓國綜合指數分別下跌0.9%和0.8%。歐洲方面,英國富時100指數、德國DAX、法國CAC40分別上漲2.0%、1.6%和0.3%。

(二)美債利率下行,海外債市多數下行

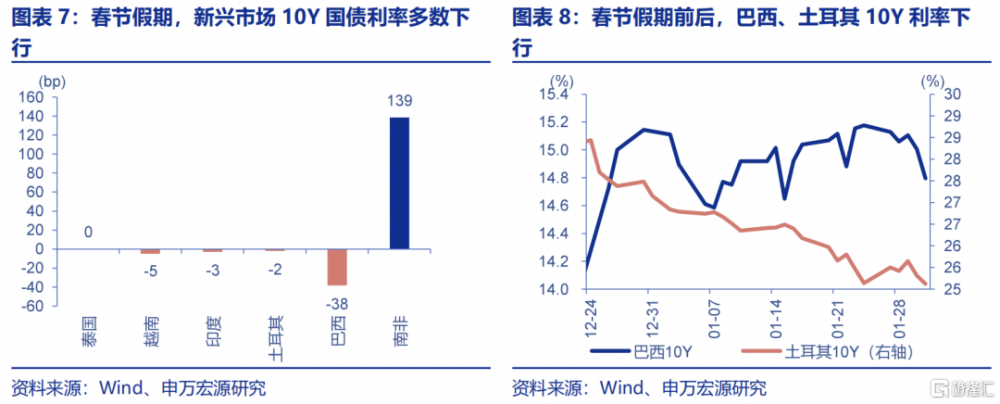

春節假期前後(1月24日-1月31日),發達國家10年期國債收益率全线下行。美國10年期國債收益率下行5bp至4.58%,德國下行10bp至2.51%,法國下行10bp至3.20%,英國下行2bp至4.62%,意大利下行10bp至3.55%,日本下行2bp至1.22%。新興市場10年期國債收益率多數下行,巴西下行38bp至14.80%,南非上139bp至10.38%。

(三)美元指數上行,日元兌美元小幅升值

春節假期前後(1月24日-1月31日),美元上行,其他貨幣兌美元多數貶值。美元指數上行1.0%至108.52,歐元兌美元貶值1.3%,英鎊兌美元貶值0.8%,日元兌美元升值0.5%,加元兌美元貶值1.2%。主要新興市場貨幣兌美元多數貶值,巴西雷亞爾兌美元升值1.2%,墨西哥比索兌美元貶值2.0%,韓元兌美元貶值1.9%。

(四)貴金屬上漲,原油、有色下跌

春節假期前後(1月24日-1月31日),貴金屬上漲,原油、有色金屬下跌。市場對特朗普政府的關稅擔憂推動金價再創新高,COMEX黃金上漲1.0%至2809.3美元/盎司,COMEX銀上漲3.6%至32.1美元/盎司;10Y美債實際收益率下行4bp至2.16%。原油方面,WTI原油、Brent原油分別下跌2.9%、2.2%至72.5美元/桶、76.8美元/桶。LME銅下跌3.0%至9050美元/噸。

二、海外基本面&數據:美國關稅落地,美歐日貨幣政策分化,美國GDP略低於市場預期

(一)特朗普宣布對加拿大、墨西哥及中國徵收關稅

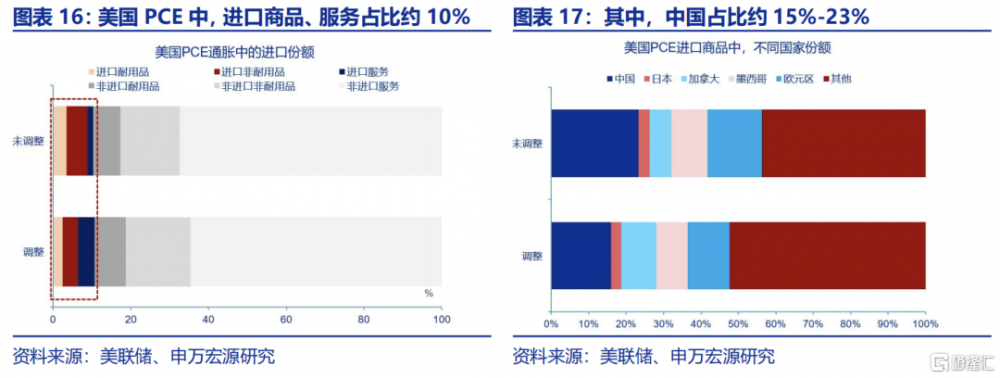

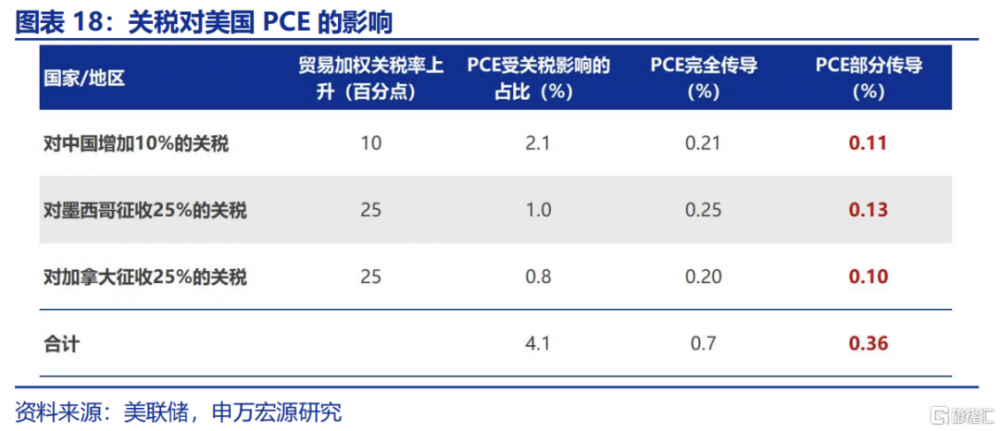

要聞:2月1日,特朗普籤署行政命令,對加拿大和墨西哥的商品徵收25%的關稅,對中國的商品徵收10%的額外關稅。

美國宣布對加拿大、墨西哥及中國徵收關稅。2月1日,特朗普籤署命令,以移民及芬太尼問題爲由,對加拿大和墨西哥商品徵收25%的關稅,對加拿大石油的關稅稅率爲10%。以芬太尼問題爲由對中國商品徵收10%的額外關稅,額外關稅將與現有關稅累計徵收。此外,特朗普宣布計劃從 2025 年 2 月中旬开始對計算機芯片、藥品、鋼鐵、鋁、銅、石油和天然氣進口徵收關稅,其中對銅徵收關稅可能需要更長的時間。可能將考慮對歐洲商品徵收關稅,但未具體說明關稅時間以及稅率。特朗普表示關稅“可能會也可能不會隨着時間的推移而增加”,並否認關稅只是談判的手段。

新一輪關稅將填補小額商品豁免漏洞。小額商品免稅政策允許價值800美元或以下的貨物免稅進入美國,是Shein和Temu等電子商務公司使用的重要條款。根據美國海關邊境保護局的數據,2024財年約有13.6億貨物使用小額豁免政策進入美國,高於2020財年的6.37億。美國海關表示,假冒商品和毒品走私者也在利用小額豁免條款。

加拿大、墨西哥將實施反制措施。2月1日,加拿大總理特魯多表示,加拿大將對價值1550億加元(約1020億美元)的美國產品徵收25%的關稅。其中300億加元的商品將在2月4日生效,1250億加元的商品將在21天內生效。墨西哥總統克勞迪婭·辛鮑姆2月1日宣布採取報復性關稅,指示墨西哥經濟部長埃布拉德啓用墨西哥政府此前准備的“B計劃”,其中包括採取關稅和非關稅措施來維護墨西哥的利益。

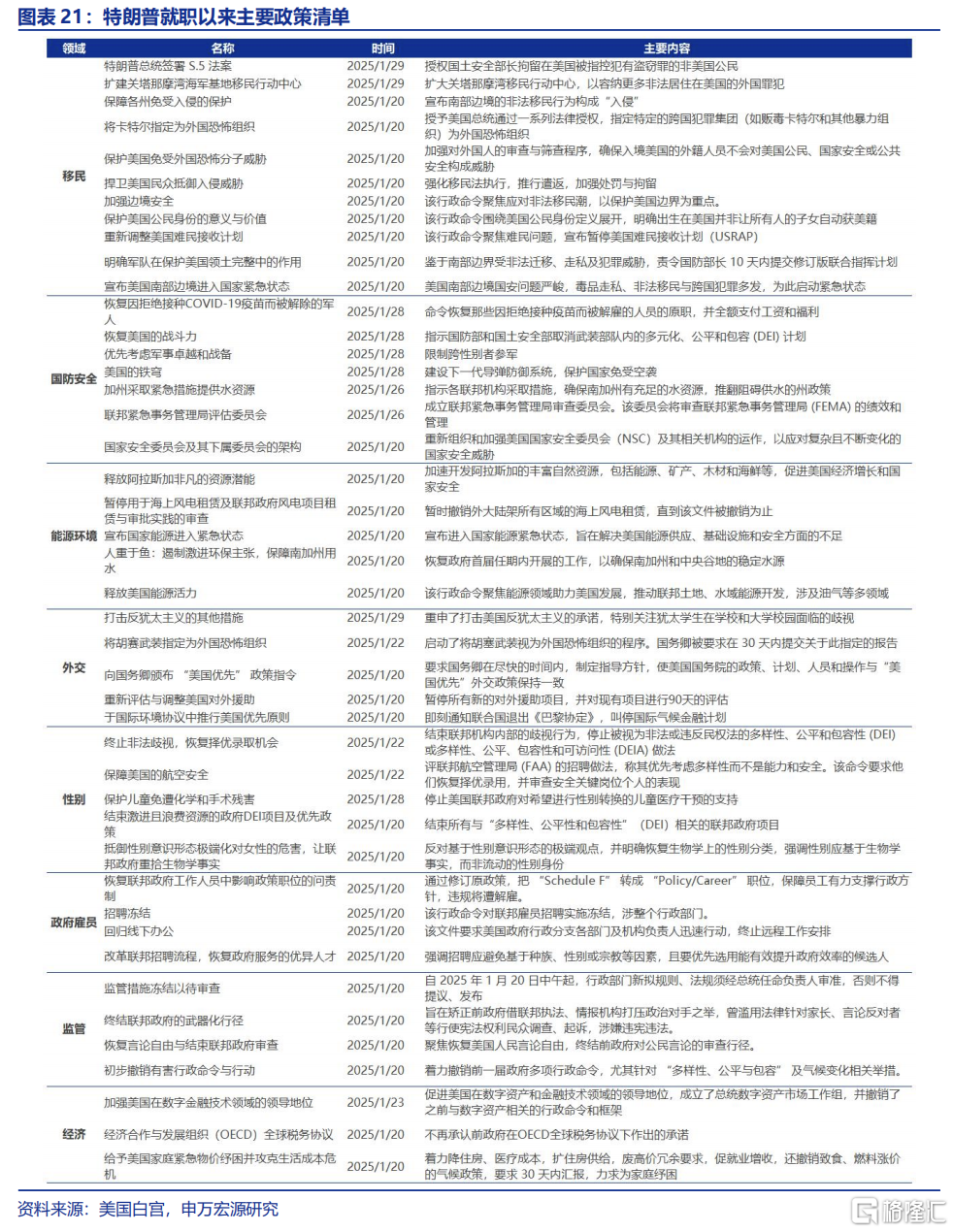

(二)特朗普已頒布75項政策命令,移民領域數量最大

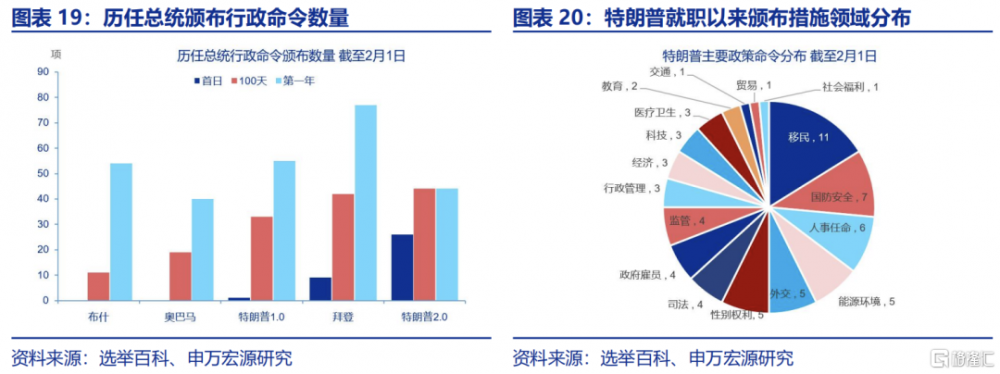

要聞:截至2025年2月1日,特朗普在第二任期內已籤署75項總統行政命令。

截至2025年2月1日,特朗普在第二任期內已籤署75項總統行動命令(包括行政命令、備忘錄及公告)。從數量上看,第二任期行政命令數量遠高於第一任期。從內容上看,移民政策數量最多(11項),國防安全(7項)、能源環境(5項)、外交(5項)等是特朗普側重的領域。

收緊移民政策。宣布美墨邊境進入國家緊急狀態;計劃增派1500名現役軍人協助邊境管控;關閉拜登政府的“CBP One”入境預約系統;恢復“留在墨西哥”政策;取消非法移民子女的出生公民權,但已被聯邦法院裁定違憲並暫停執行;暫停難民接納計劃;擴大關塔那摩灣拘留設施,計劃容納3萬名非法移民。

扭轉能源與環境政策。再次退出《巴黎氣候協定》,停止對全球氣候基金的資助;撤銷拜登政府的電動車補貼;宣布“國家能源緊急狀態”,以便調動更多資源,擴大化石燃料的生產和出口;解除阿拉斯加石油和天然氣开採限制,撤銷海上風能項目許可。

成立對外稅務局,施加貿易威脅。宣布從2月1日起對加拿大、墨西哥進口商品徵收25%關稅,宣布從2025年2月1日起對中國商品加徵10%的關稅;成立“對外稅務局”(External Revenue Service)專門徵收外國商品關稅;要求商務部和美國貿易代表審查對華貿易逆差,並研究是否通過“全球補充關稅”或其他政策工具解決失衡問題;將TikTok寬限期與關稅掛鉤。

經濟方面,加大AI產業政策投資。宣布OpenAI、軟銀和甲骨文聯合投資5000億美元建設“星際之門”項目,推動美國人工智能基礎設施發展。應對通脹與生活成本。要求聯邦機構提供緊急價格救濟,降低住房、醫療和能源成本,但缺乏具體措施。

司法方面,赦免“國會山騷亂”參與者。赦免或減刑約1500名在2021年1月6日事件中被定罪者,包括襲警和破壞財產的重罪犯。

國際關系與外交方面,暫停美國對外發展援助90天,評估其是否符合“美國優先”目標。宣稱可能通過“軍事或經濟脅迫”奪取巴拿馬運河控制權和格陵蘭島。

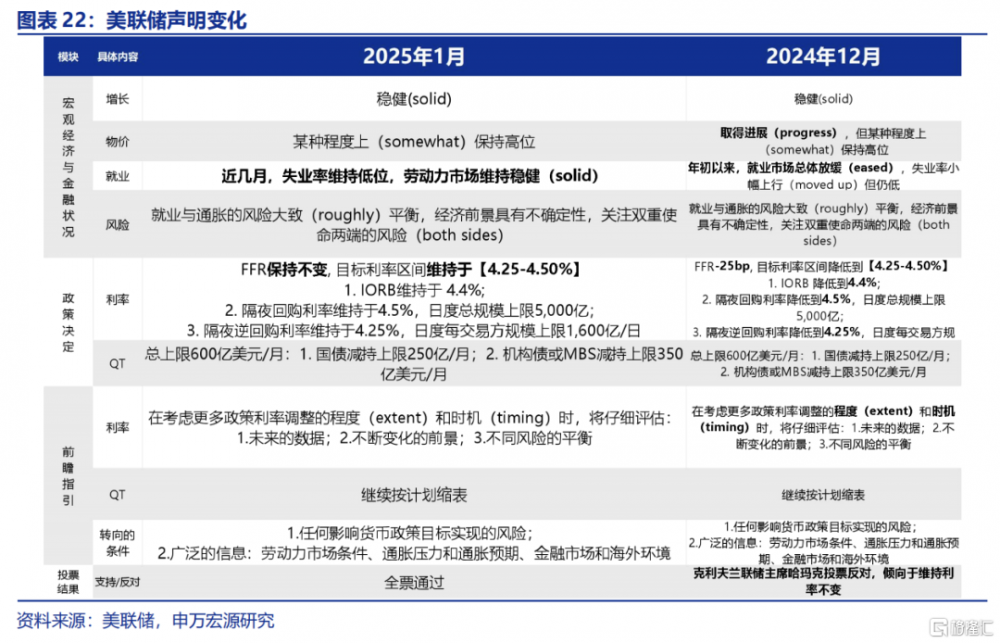

(三)美聯儲:1月暫停降息,符合市場預期

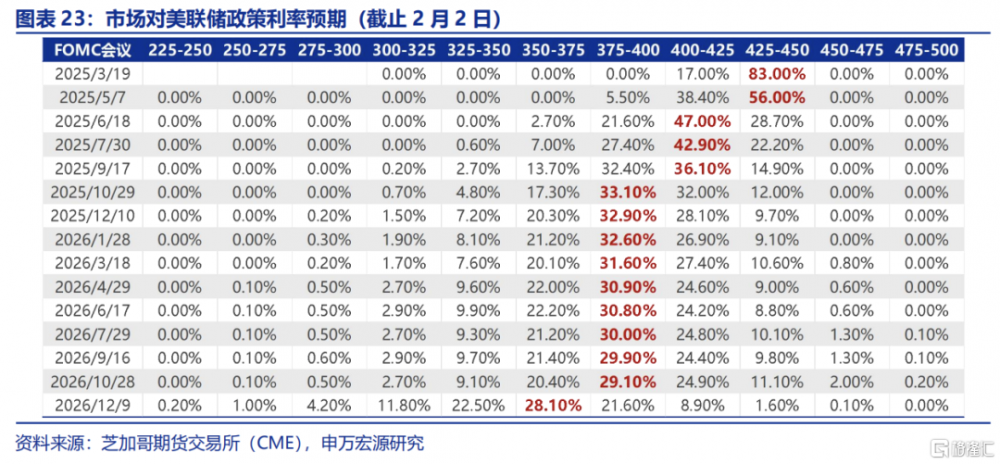

美聯儲1月FOMC例會重點:暫停降息,美聯儲進入觀望期。

(1)聲明要點:1月美聯儲暫停降息,政策利率維持在4.25-4.50%。相較12月聲明,此次分別刪去了“通脹向2%目標取得進展”、“勞動力市場有所緩和”、“失業率有所上升”的表述。勞動力市場描述改爲“穩固”(solid),近幾月失業率維持低位。

(2)記者會要點:美聯儲不急於降息,但政策利率仍高於中性利率。美聯儲需要看到更多通脹進展,但不需看到就業市場繼續降溫。近期人工智能(AI)拋售並不是一個實質性的、持續的變化。不置評特朗普講話內容。

(3)市場表現:10Y美債利率、美元指數在聲明公布後衝高而後回落,最新數據分別穩定於4.53%、107.96。納斯達克、標普500、道指震蕩回落。

(四)歐央行:1月降息25BP,符合市場預期

歐央行1月降息25BP,符合市場預期。當地時間1月30日,歐央行在1月貨幣政策例會上將三大政策利率下調25BP,其中主要再融資利率降至2.9%、存款便利利率降至2.75%、邊際貸款利率降至3.15%,符合市場預期。1月美歐日三大央行採取了截然不同的貨幣政策決策,美聯儲暫停降息、日央行加息、歐央行降息。

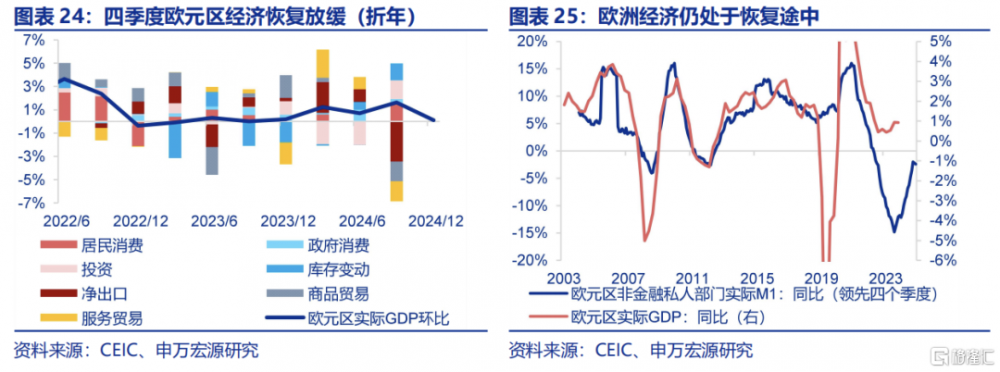

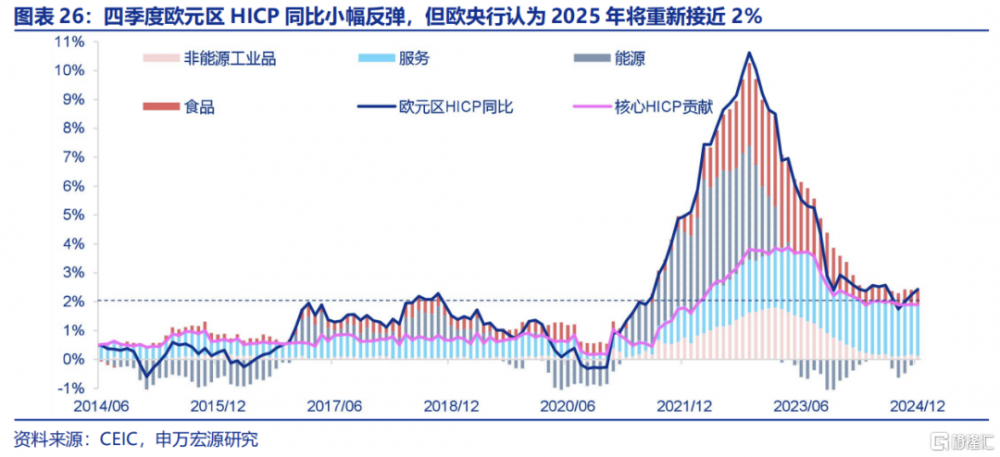

四季度歐元區經濟增速放緩,但居民實際收入改善、貨幣政策傳導可能推動後續經濟改善。2024年四季度歐元區實際GDP環比幾乎0增長,遠遠慢於三季度增速,德國、法國經濟均有所萎縮,雖然歐央行主席拉加德在記者會上表示這僅僅是一個季度的波動,但這可能會加大市場對於歐央行未來降息預期。同時,拉加德認爲當前歐元區金融狀況仍然較緊,但隨着通脹回落——居民實際收入上升,以及貨幣政策傳導,歐元區經濟將逐步改善。

歐元區通脹穩步回落是基准情形。雖然2024年四季度歐元區HICP同比有所反彈,12月至2.4%,但歐央行認這是能源價格下跌帶來的基數效應在逐漸消退,歐央行預計2025年中旬通脹可能重新接近2%。從最具粘性的服務通脹來看,歐央行對其繼續降溫也具備較強信心,無論是各種薪資跟蹤指標,還是職位空缺/失業人數比例,都指向歐元區服務通脹可能將持續降溫(官方表態)。

(五)GDP:美國四季度GDP環比折年2.3%,弱於市場預期

四季度美國實際GDP增速略弱於市場預期,主要拖累來自於庫存和設備投資。美國四季度GDP環比折年爲2.3%,弱於市場預期的2.6%,也弱於三季度3.1%的增速。2024年全年美國實際GDP增速爲2.8%,略低於2023年的2.9%。但是,由於美國居民消費在四季度更爲強勁,經濟拖累主要來自於設備投資及庫存,數據公布之後美元指數、10Y美債利率反而小幅上行。

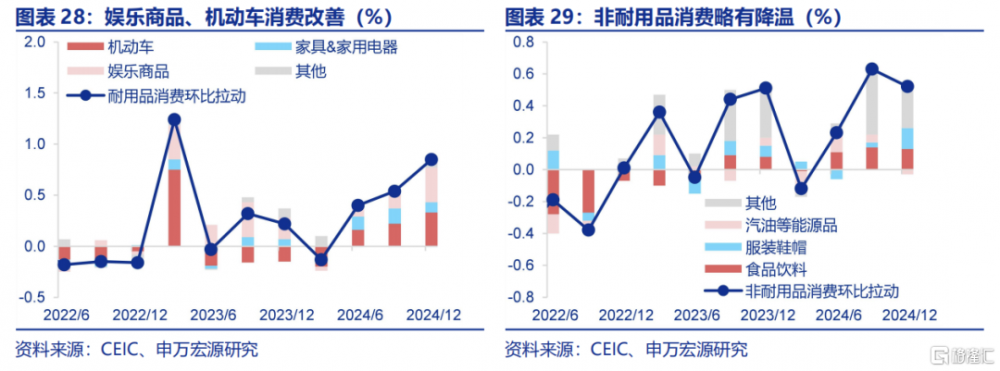

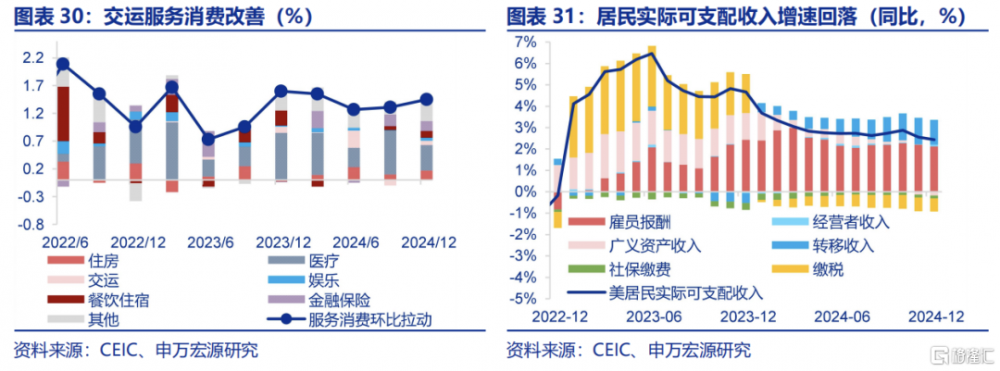

四季度美國商品、服務消費均走強,對應儲蓄率下降。2024年四季度,美國實際居民商品消費、服務消費對GDP拉動較三季度分別提升了0.2、0.1個百分點(折年)。耐用品消費方面,主要改善來自於娛樂商品及機動車,非耐用品消費略有降溫。服務消費方面,主要改善則來自於交運。從消費的驅動力來看,隨着薪資增速降溫,美國居民實際可支配收入增速仍在持續回落,美國消費火熱的源頭可能更多來自於儲蓄率的下降,2024年四季度美國居民儲蓄率較三季度下降0.3個百分點至3.8%。

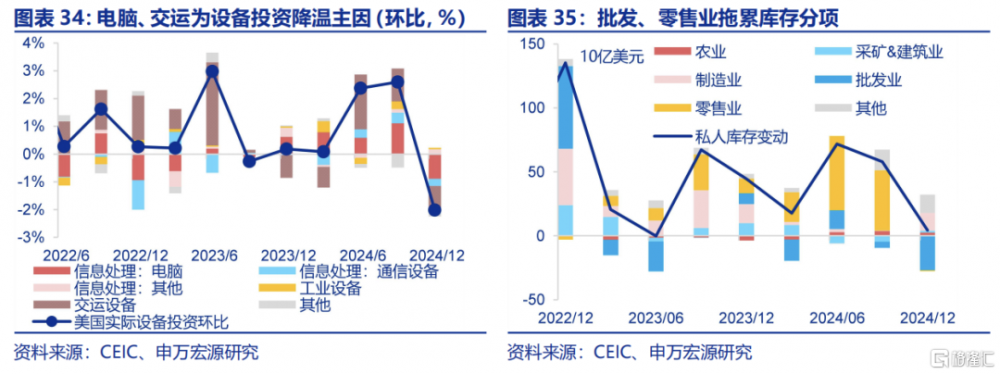

四季度非住宅投資、庫存走弱,住宅投資小幅回暖。在消費火熱的同時,投資是此次四季度美國GDP數據中最大的拖累來源。住宅投資對實際GDP拉動較三季度改善0.4個百分點至0.21%(折年)。另一方面,非住宅投資、庫存在四季度對實際GDP拉動分別較三季度下降0.9、0.7個百分點。

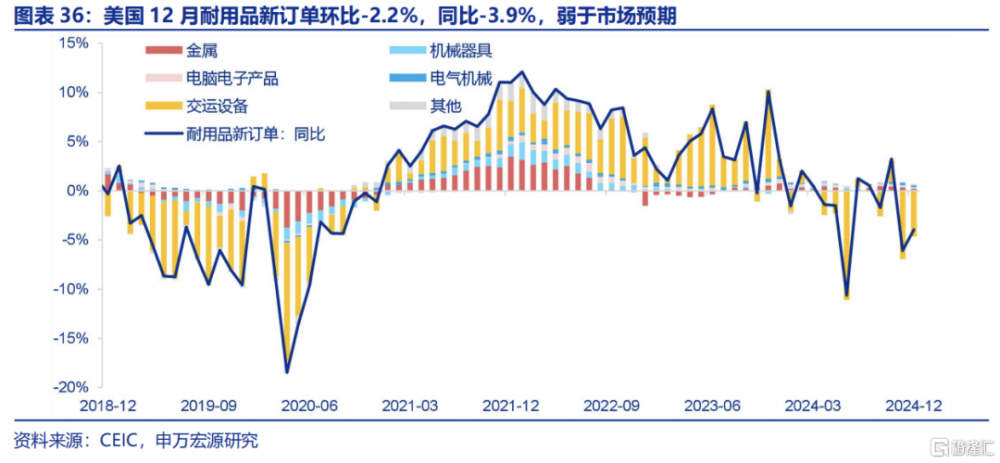

(六)訂單:美國12月耐用品新訂單弱於市場預期

12月美國耐用品新訂單環比-2.2%,市場預期0.6%,從結構來看,主要拖累來自於交運設備。但是,扣除飛機的非國防資本耐用品訂單環比0.5%,高於市場預期的0.3%,扣除運輸類耐用品訂單環比0.3%,符合市場預期。

三、國內數據&事件:假期人流出行強勁,但結構明顯分化,推動中長期資金入市

春節假期出行人流持續高位,國內小衆目的地旅遊熱度攀升,入境遊呈現高漲態勢。但大規模出行可能對地產市場產生虹吸,商品房成交面積僅爲節前20%左右。

(一)春節人流出行強勁,票房同比明顯提升,工業生產相對平穩

3.1.1 春節人流出行強勁,但結構明顯分化

要聞:2025年春節假期前5日,全社會累計跨區域人員流動量44.9億人次,較去年同期提升7.9%;全國電影票房收入57.2億元,日均票房同比13.6%。

數據來源:交通運輸部、貓眼電影

總結:

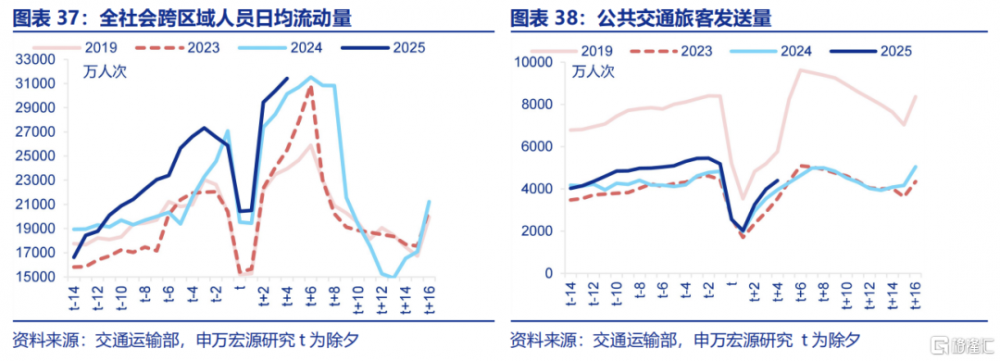

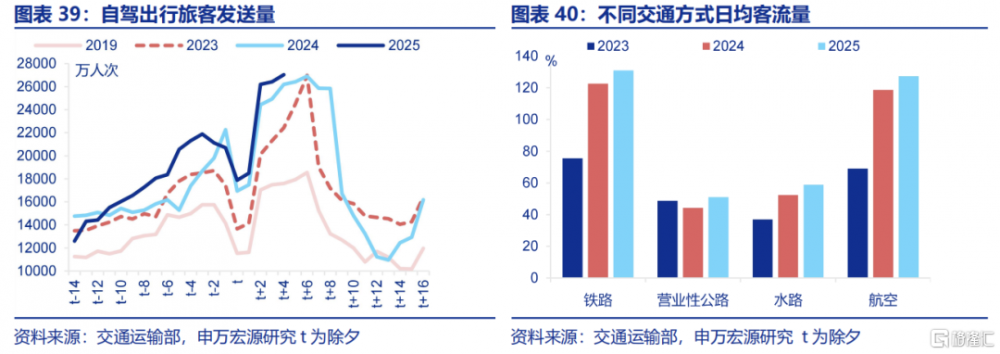

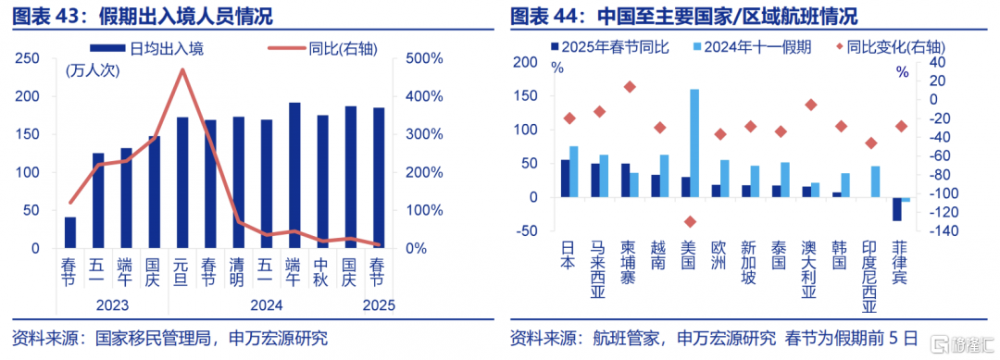

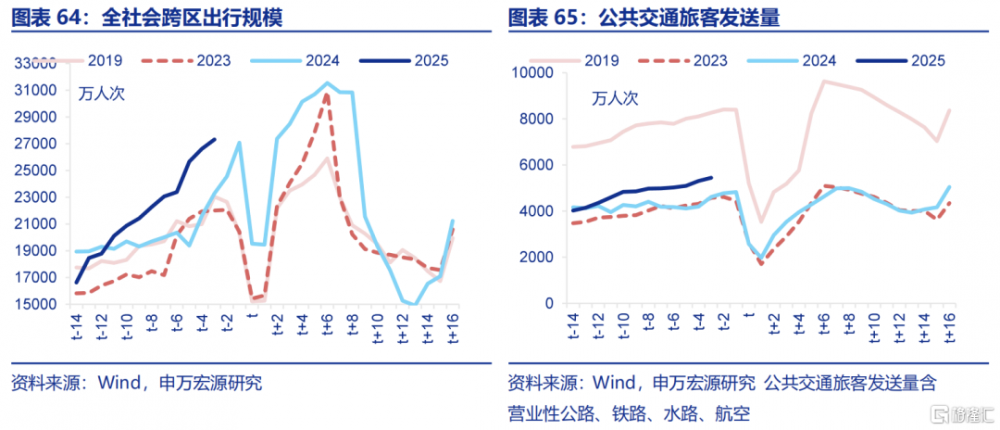

特徵一:2025年春運返鄉高峰提前,跨區人流好於往年同期,反映遠距離出行的旅客發送量漲幅更明顯。2025年春節前返鄉流帶動全社會跨區流動量不斷攀升,春節前4天達到人流小高峰,較去年提前2天;春節“黃金周”开啓後旅遊出行人流增多,跨區人流量亦有大幅提升,春運期間整體人流表現較強。春運前19日(1月14日至2月1日)平均跨區人流較2024年同期上行7.9%;其中自駕出行佔跨區人流81.2%,日均人流量同比7.1%。反映遠距離出行的公共交通日均旅客發送量(含營業性公路、鐵路、水路、航空)同比12.3%,其中鐵路、民航旅客日均發送量同比6.9%、7.3%。

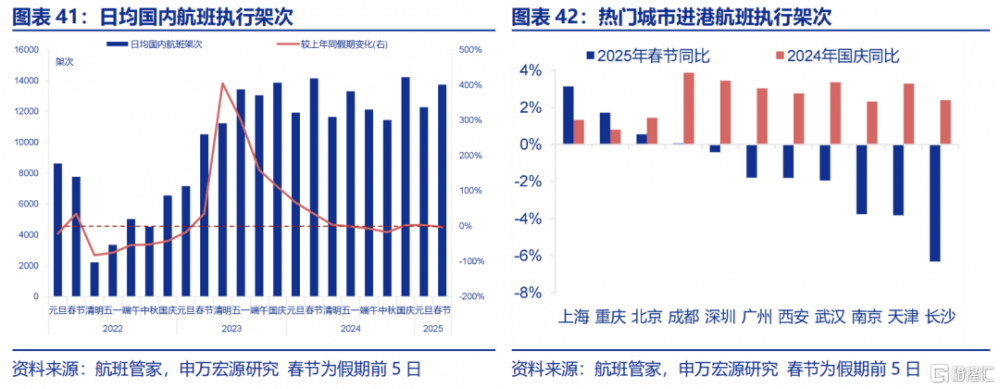

特徵二:國內執行航班表現較弱,但跨境出行十分火熱。春節前5日,國內執飛航班數較去年同期回落2.9%,同比較2024年十一假期下行5.4pct。熱門旅遊目的地的航班數同比較2024年十一假期也有下滑,其中北京、成都、武漢等城市進港航班架次同比分別收窄0.9、3.8、5.3pcts。跨境出行方面,國家移民管理局預測,2025年春節假期全國口岸日均通關人數將達185萬人次、同比9.5%。假期前5日,國際執行航班架次同比24.2%。受益於籤證政策的進一步優化,入境遊是春節旅遊市場的一大亮點。攜程數據顯示,春節期間入境遊訂單量同比203%;其中,來自韓國的入境遊預訂訂單量同比增長452%。出境遊亦持續火熱,中國至日本航班數同比55.7%,至馬來西亞、柬埔寨等東南亞航班數同比均達50%的漲幅。

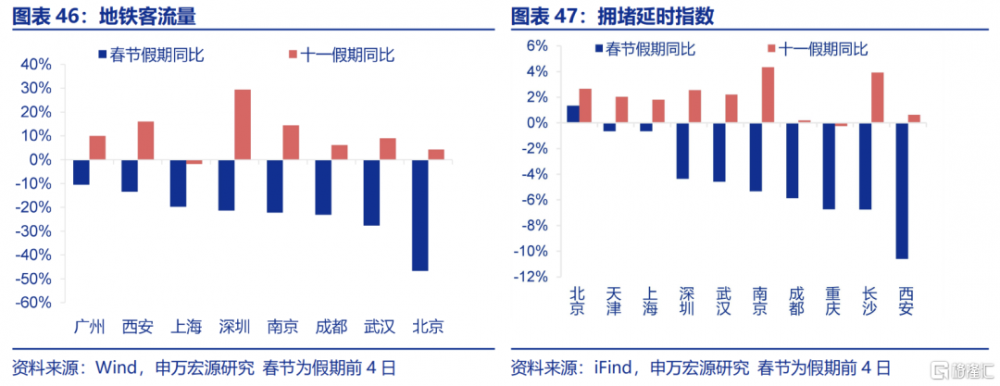

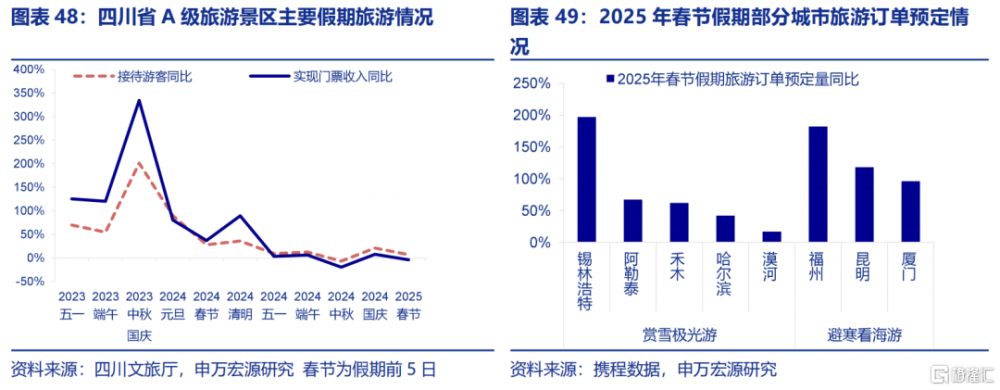

特徵三:傳統景點旅遊熱度降低,特色景點熱度明顯升溫。春節假期傳統景點旅行熱度回落,四川省A級景區(前5日)接待旅客、旅遊收入同比7.1%、-3.8%,漲幅較十一假期收窄14.1、11.6pcts;北京、武漢、成都等城市地鐵客流量同比分別-46.7%、-27.6%、-23.2%,較2024年十一假期分別下行50.9、36.、29.3pcts。對比之下,2025年春節是申遺成功後的首個春節,集聚非遺項目的城市旅遊熱度明顯提升;攜程數據顯示,春節期間銅陵、黃山、大同、景德鎮、漳州旅遊預定訂單量同比增長約4倍。此外,賞雪追極光是2025年春節的另一主流,錫林浩特、阿勒泰等地旅遊預定訂單量同比分別增長197%、67%。

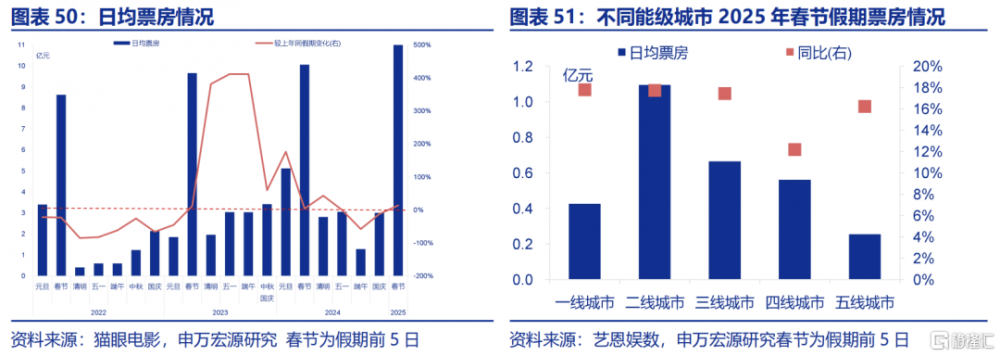

特徵四:多地推出電影消費券,電影票房同比明顯提升。春節假期全國多個城市推出了電影消費補貼政策,譬如,廣東省通過購票立減及代金券的方式發放3800萬元電影消費券;北京市發放3300萬元觀影惠民券,預計惠及近250萬人次。在電影消費券的刺激下,假期前5日,全國電影院线票房同比增長13.7%,漲幅較2024年十一假期擴大25.7個百分點。不同能級城市票房均有提升,一线、二线等較高能級城市票房同比17.8%、17.7%,漲幅較十一假期擴大26、29.8個百分點。

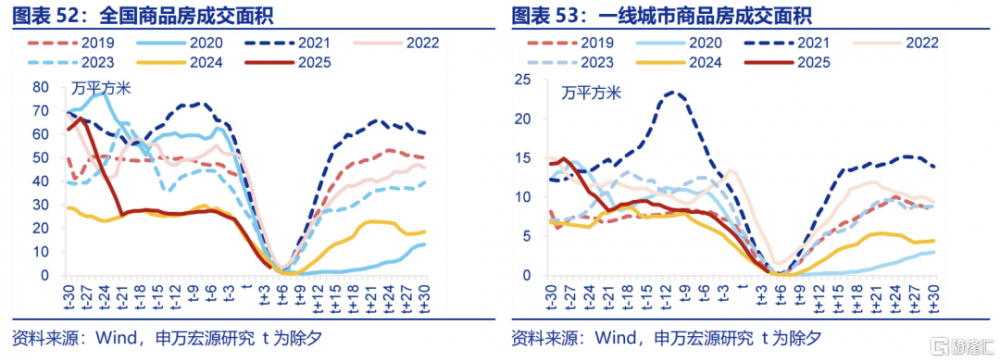

3.1.2 新房成交與去年同期相近,結構上一线城市表現較好

要聞:春節假期前5日(1月28日至2月1日),30大中城市商品房成交面積合計6.2萬平方米,日均成交面積僅爲節前一周6%。

數據來源:Wind

總結:

春節假期前5日,全國商品房成交與去年同期相近,結構上一线城市成交正增長,二三线則偏弱。假期前5日(1月28日至2月1日),30大中城市商品房成交面積合計6.2萬平方米,但不同能級城市表現分化。其中一线城市成交好於去年同期,同比較前周收窄19.9pct至4.9%。二线、三线城市成交則明顯走弱,同比分別較前周回落13.6、48.5pcts至-31.4%、-50.3%。由於春節期間,出行消費或對購房意愿產生虹吸效應,地產成交面積僅爲節前一周6%,後續銷售情況仍待進一步觀察。

3.1.3 工業生產相對平穩,建築業开工好於季節性

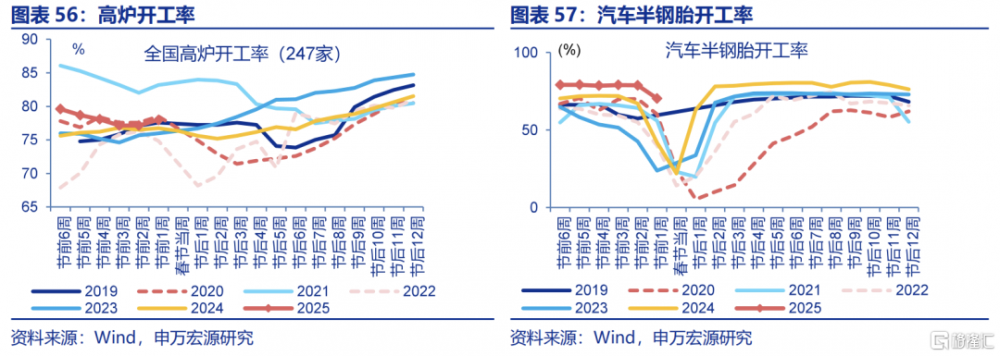

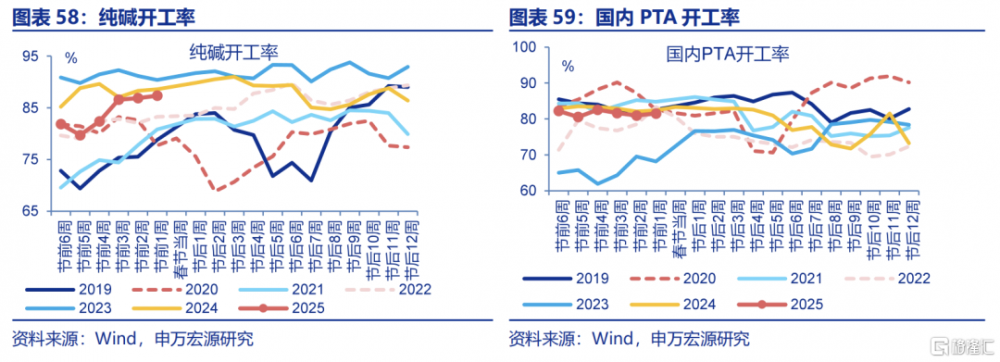

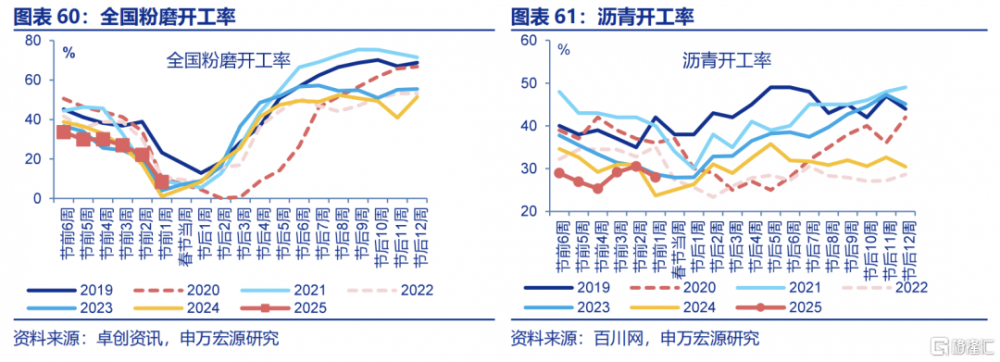

要聞:截至春節假期前1周(1月21日至1月27日),工業生產相對平穩,建築業开工下滑幅度弱於季節性。

數據來源:Wind

總結:

春節假期前,工業生產相對平穩,建築業开工下滑幅度弱於季節性。春節假期前1周(1月21日至1月27日),工業生產中,高爐开工小幅回升,同比漲幅較上周擴大0.6pct至1.2%;汽車半鋼胎开工率處近年同期高位,同比+16.6pct至28.4%。但化工鏈开工不及去年同期,純鹼、PTA开工環比分別0.5%、0.6%,同比分別-1.3%、-0.9%。建築業方面,全國粉磨开工率、水泥出貨量環比-13.8%、-18.8%,同比分別+2.5pct至7.2%、-3.6pct至7.7%;瀝青开工率環比-2.6%,同比+4.7pct至4.3%。

3.1.4 1月PMI數據:強勁春運的鏡像效應

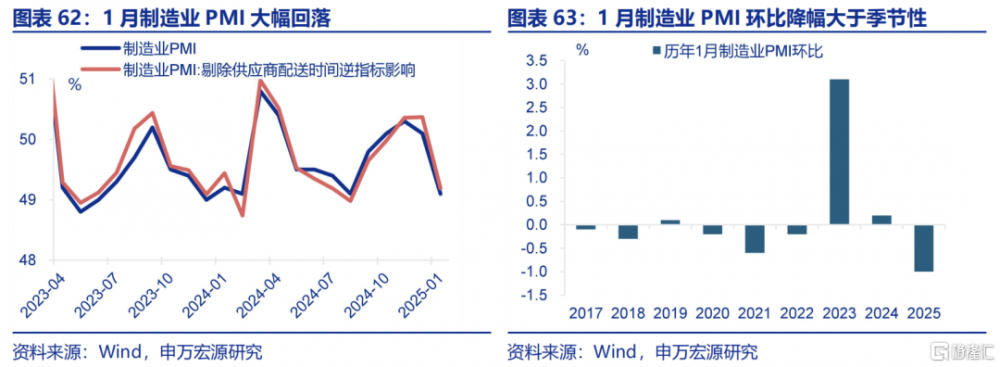

要聞:1月27日,國家統計局公布1月PMI指數,制造業PMI爲49.1%、前值50.1%;非制造業PMI爲50.2%、前值52.2%。

數據來源:國家統計局

總結:

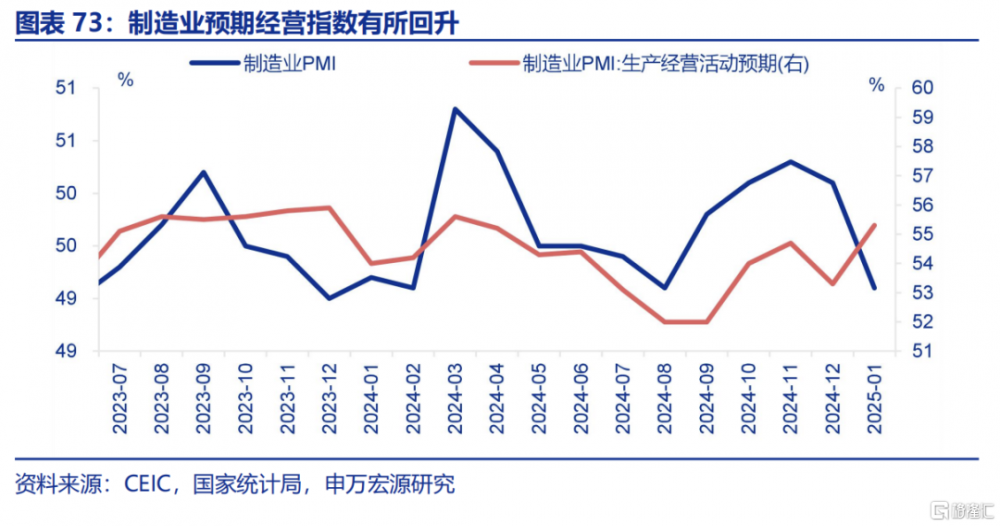

受大規模集中返鄉影響,1月制造業PMI回落幅度大於季節性。2025年1月,制造業PMI較2024年12月回落1個百分點至49.1%,且邊際降幅大於往年同期(環比-0.2%),即使比較往年在1月的春節而言,今年1月PMI跌幅也是更大。雖然PMI分析已考慮季節性影響,但今年春運效應對制造業的影響較爲明顯。其一PMI採集時間爲每月22日-25日,而春運早於1月14日开始,回鄉潮對PMI數據的影響已有體現;其二是今年返鄉規模強於往年,春運前12日全社會跨區域日均人流量同比10.4%,反映遠距離出行的公共交通日均旅客發送量同比13.8%。

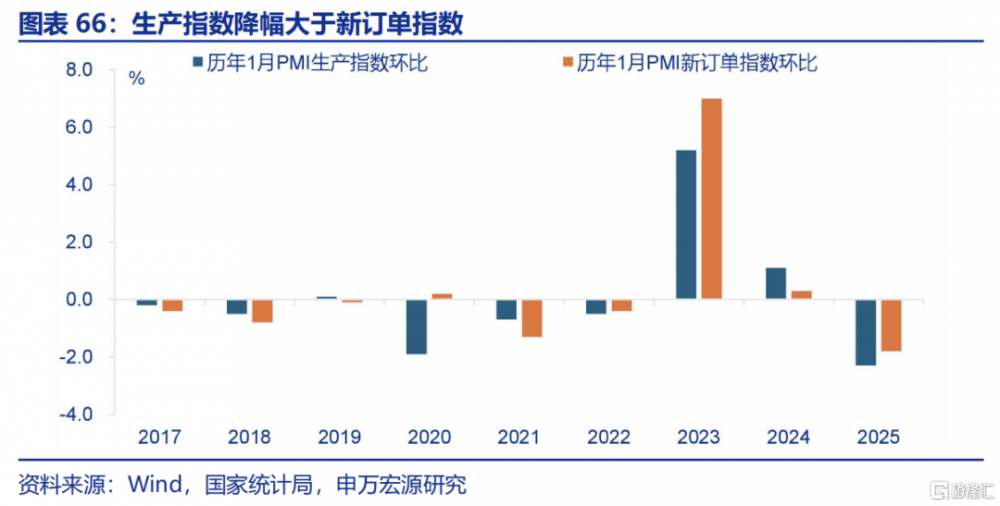

特徵一:強勁春運對供給端壓制更爲明顯,制造業生產指數回落幅度大於新訂單指數。PMI統計對象是採購經理,雖然新訂單統計包括中間需求,生產端走弱也會拖累新訂單指數;但相對而言,春運造成的供給側走弱對生產端影響相對更大,觀察1月PMI分項指數也會發現,制造業生產指數回落幅度大於新訂單指數。1月生產指數環比-2.3%至49.8%,新訂單指數環比-1.8pct至49.2%,其中內需、新出口訂單指數分別較前月回落1.8、1.9pct至49.6%、46.4%。

特徵二:觀察行業看,消費品和高耗能行業等勞動密集型PMI跌幅更大,也更多反映春運對供給端影響較大。從統計局公布的四大類行業PMI來看,1月消費品制造業、高耗能行業PMI降幅較爲顯著,邊際分別下行2.3、1.2個百分點至49.1%、47.6%,主要源於上述行業均爲勞動密集型行業,勞動力集中返鄉對生產的擾動更爲凸顯。對比之下,高技術、裝備制造業屬於裝備制造業,PMI僅分別下滑1、0.4個百分點至49.3%、50.2%,景氣水平也超過消費品和高耗能行業。

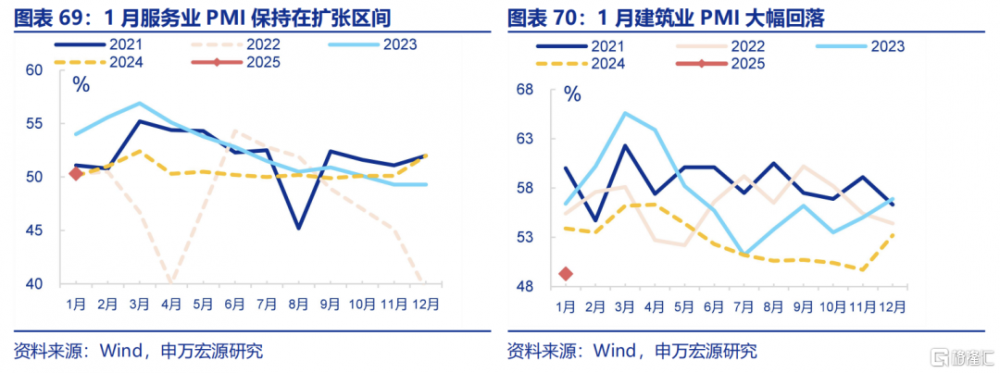

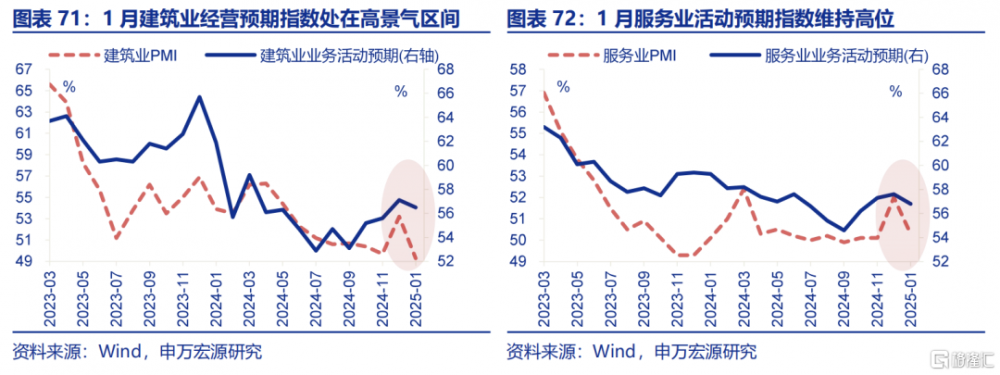

特徵三:春運對非制造業景氣度呈現非對稱性特徵,建築業PMI再度降至收縮區間,而與出行相關的服務業PMI卻在改善。傳統基建亦受農民工返鄉的影響,景氣度回落幅度超過往年同期;1月建築業PMI邊際回落3.9個百分點至49.3%,而2017年以來1月平均降幅僅爲1.1個百分點。而服務業PMI保持在擴張區間,較前月下滑1.7個百分點至50.3%。結構上看,與居民出行消費相關的道路運輸、住宿、餐飲等行業市場活躍度有所增強,航空運輸、郵政等行業PMI指數繼續位於55.0%以上較高景氣區間;而拖累服務業PMI下行的或更多是生產性服務業。

展望後續:伴隨春運效應褪去,PMI或有回升,但後續仍需跟蹤增量政策的邊際變化。1月PMI受春節因素等短期擾動的影響大幅回落,但企業預期持續向好;制造業生產經營活動預期指數環比+2pct至較高景氣區間(55.3%),建築業、服務業預期指數也保持高位,環比分別-0.6pct至56.5%、-0.8pct至56.8%。後續伴隨企業復工復產推進,生產端或重回擴張區間。但受發達經濟體景氣轉弱及美國加徵關稅的影響,出口下行風險可能加大,後續仍需關注增量政策的邊際變化。

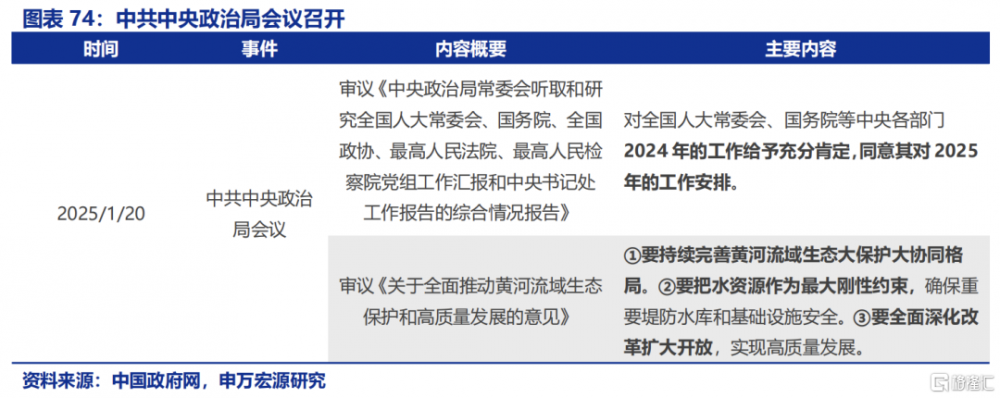

(二)1月中共中央政治局會議召开

1月20日,中共中央政治局會議召开,審議中央各部門2024年工作報告與黃河流域環保與高質量發展的指導意見。工作報告方面,會議充分肯定中央各部門2024年的工作,同意其對2025年的工作安排。黃河生態治理方面,會議提出要持續完善黃河流域生態大保護大協同格局,要把水資源作爲最大剛性約束,要全面深化改革擴大开放。

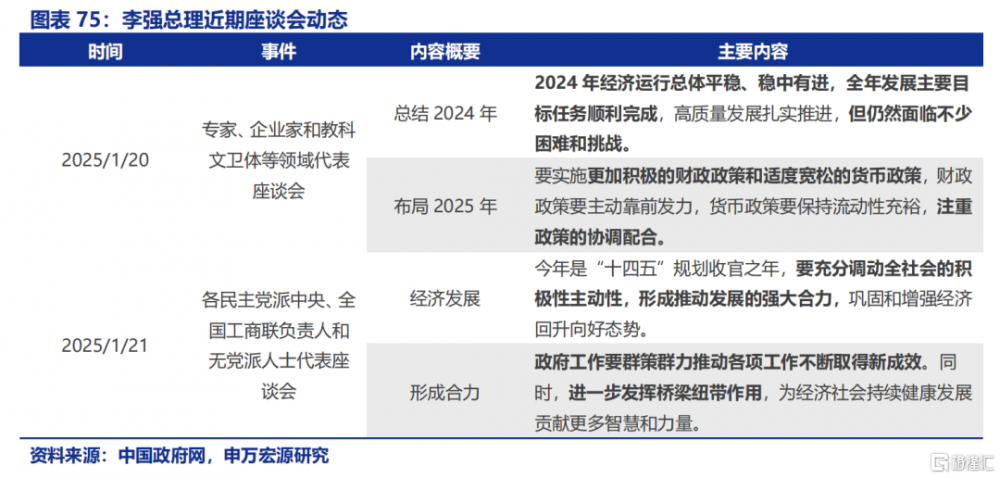

(三)總理主持召开座談會

1月20-21日, 李強總理主持召开專家、企業家和教科文衛體等領域代表座談會與各民主黨派中央、全國工商聯負責人和無黨派人士代表座談會。專家、企業家和教科文衛體等領域代表座談會上,李強總理強調要實施更加積極的財政政策和適度寬松的貨幣政策,注重政策的協調配合。各民主黨派中央、全國工商聯負責人和無黨派人士代表座談會強調“十四五”規劃收官之年,要充分調動全社會的積極性主動性,形成推動發展的強大合力,鞏固和增強經濟回升向好態勢。

(四)中共中央國務院發布《鄉村全面振興規劃(2024—2027年)》

1月22日, 中共中央國務院發布《鄉村全面振興規劃(2024—2027年)》,對於鄉村振興的總體要求、優化城鄉發展格局、加快現代農業建設等方面進行規劃。規劃提出,到2027年,鄉村全面振興取得實質性進展,農業農村現代化邁上新台階;到2035年,鄉村全面振興取得決定性進展,農業現代化基本實現,農村基本具備現代生活條件。同時,規劃進一步從鄉村的布局、基礎設施建設、人才培養、文化建設、生態文明建設、體制改革、財政支持等方面提出發展要求。

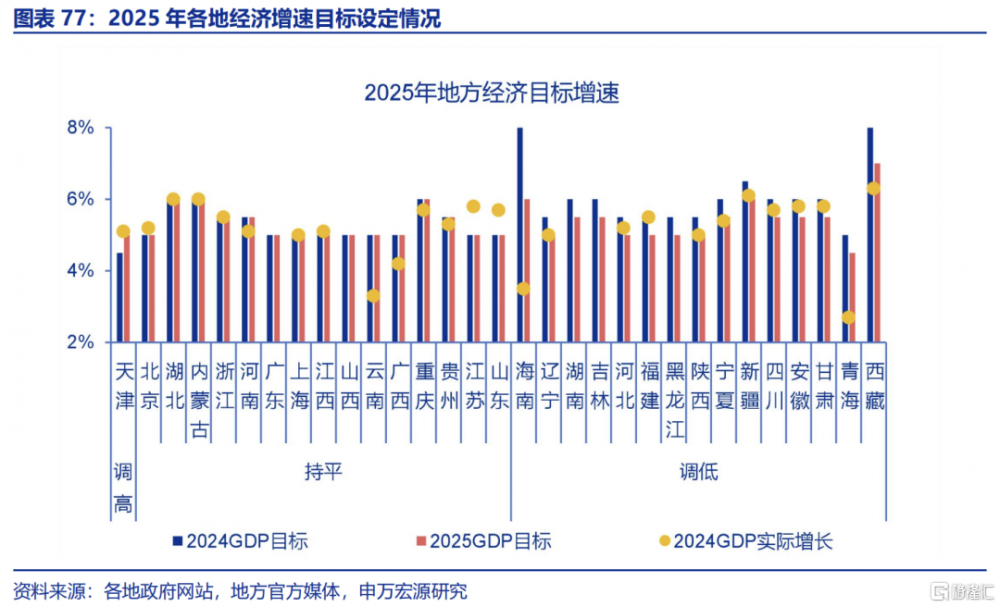

(五)地方兩會密集召开,北上廣GDP目標均爲5%左右

要聞:2025年1月中下旬,地方兩會密集召开。

數據來源:各地政府網站及官媒

截至1月21日,北京、上海、廣東等31個省市已召开地方兩會,審議2025年地方政府工作報告。2025年地方兩會中,31省市披露2025年GDP目標增速;其中,北京、上海、廣東等15個省市區將2025年GDP目標增速均設定爲5%左右;天津市2025年GDP增速目標上調;西藏將2025年GDP增速目標定爲7%以上。CPI目標方面,除了山東設定爲“合理水平”、西藏設定爲“<3.0%”,其他各省市都將CPI目標設定爲2%左右。

其中,20省市披露2025年固定資產投資目標增速,平均爲6.4%;吉林、江西、重慶、西藏將固定資產投資增速目標上調,廣西、福建等地固定資產投資增速目標與2024年持平;18省市披露2025年社零目標增速,平均5.7%,河北、廣東、重慶等地社零增速目標設定爲5%左右,吉林、寧夏、江蘇社零增速目標持平,海南上調至10%以上。政府工作報告中,多地將擴內需、提振消費作爲首要經濟工作任務,提及加力擴圍做好消費品以舊換新政策,積極拓展多元消費場景,擴大服務消費等;提高投資效益爲多地第二大經濟工作任務。

(六)大力推動中長期資金入市新聞發布會召开

1月23日, 國新辦舉辦介紹大力推動中長期資金入市新聞發布會,闡釋《關於推動中長期資金入市工作的實施方案》。發布會提出,大力推動中長期資金入市,一是提升實際投資比例,穩步提高中長期資金投資A股規模和比例的具體安排,明確公募基金持有A股流通市值未來三年每年至少增長10%,力爭大型國有保險公司從2025年起每年新增保費的30%用於投資A股;二是延長了考核周期,提升中長期資金投資行爲的穩定性;三是進一步鞏固形成了落實增量政策的合力。

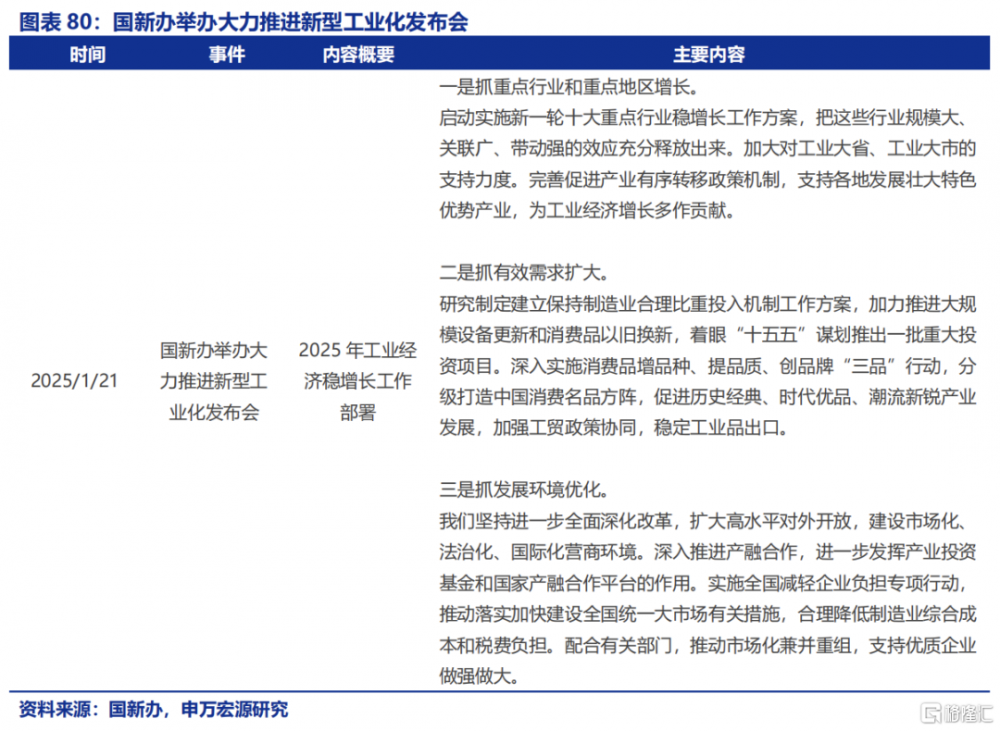

(七)國新辦舉辦大力推進新型工業化發布會

1月21日, 國新辦舉辦大力推進新型工業化發布會。發布會提出,啓動新一輪十大重點行業穩增長方案,加大對工業大省、大市扶持,完善產業轉移機制,支持各地發展特色產業;推進設備更新與消費品以舊換新,謀劃“十五五” 重大項目;實施國家高新區新賽道培育行動,布局中試驗證平台和高能級孵化器,做強主導產業;推動省級开發區升級,支持有條件的建設世界一流園區並試點政策;強化頂層設計,推動傳統產業綠色升級,培育綠色低碳產業;推動數字產業發展,出台數字產業高質量發展文件,加大 5G 演進和 6G 技術創新投入等。

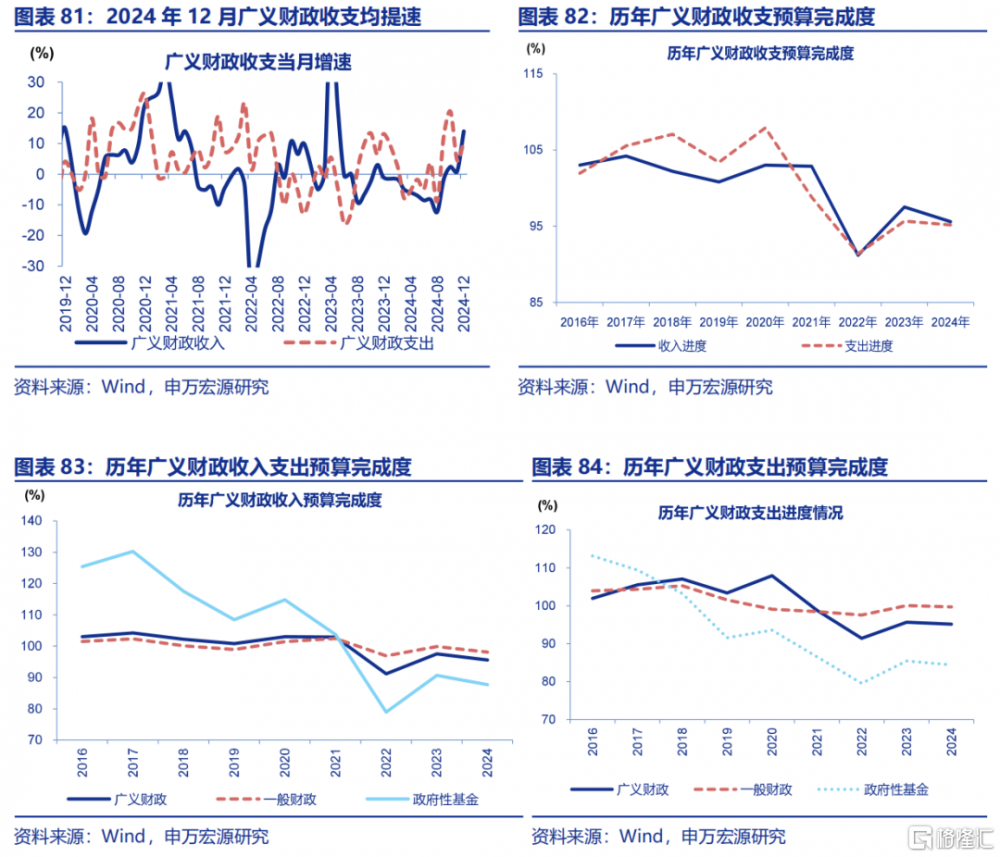

(八)12月財政數據:財政的“韌性”和“決心”

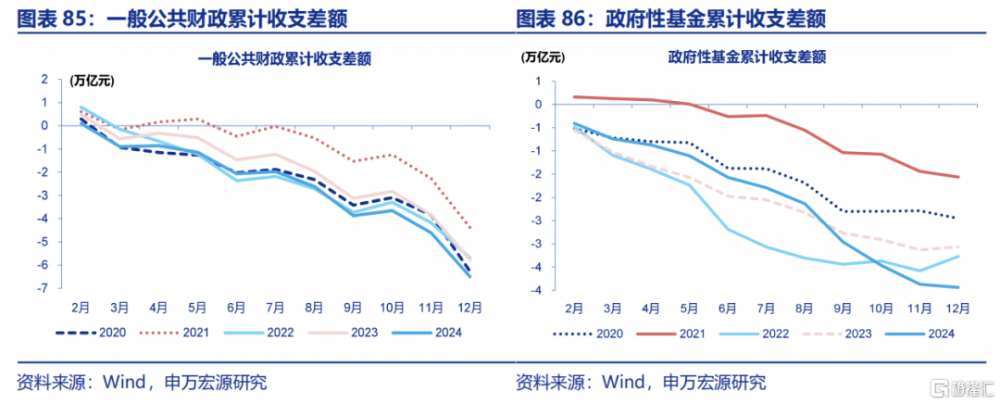

年末廣義財政收支均繼續“趕進度”,全年財政收支預算完成度均在95%以上。2024年12月,廣義財政收入當月同比14%,較11月增速提升13.1個百分點,全年累計同比-2%;廣義財政支出當月同比10.6%、較11月增速提升6個百分點,全年累計同比2.7%。從預算完成度看,2024年廣義財政收支預算完成度均在95%以上;政府性基金收支預算完成度相對較低,對廣義財政收支形成拖累,收入完成年初預算的87.7%,支出完成年初預算的84.4%;一般財政收支預算完成度相對較好,收入完成年初預算的98.1%,支出完成年初預算的99.7%。

整體上,在特別國債、新增專項債、結存限額等資金支撐下,2024年廣義財政累計收支差額已超近年同期平均水平。9月以來,特別國債、新增專項債、結存限額等資金,對一般財政支出與政府性基金支出形成有力支撐。2024年,廣義財政累計收支差達-10.4萬億元,差額規模較2020-2023年同期平均-8.1萬億元超出2.3萬億元;其中,一般財政累計收支差額達-6.5萬億元,政府性基金累計收支差額達-3.9萬億元,差額規模均明顯超過2020-2023年同期平均水平,或多緣於特別國債、新增專項債、結存限額等資金加力支持。

財政“韌性”和“決心”已現,2025年的積極財政或更堅決呵護需求,前置發力。年初以來,財政政策加快推動隱債化解、專項債優化、“兩新”加力擴圍等。2025年初化債工作仍加速推進;專項債提前批額度仍可下達,或爲地方年初穩增長提供有效支撐。“兩新”方面,政策在年初即延續加力態勢,促消費也是當前及後續財政政策的關鍵發力點。(詳見《財政如何前置發力?》)

逆周期調控政策熨平經濟波動、財政確定性加碼對衝外需不確定性,2025年經濟增速呈現“N型”或“倒V型”的概率較大。受益於財政前置支持,預計2025年初財政支出力度維持較高水平,投資和消費領域或成爲2025年財政加碼的重要着力點。考慮到財政支出形成實物工作量,並對經濟產生影響過程存在一定時滯,疊加外需不確定性等因素影響,2025年經濟呈現“N型”或“倒V型”的概率較大。(詳見《走出低谷——2025年宏觀展望》)

風險提示

1)經濟復蘇不及預期。海內外形勢變化使內需修復偏慢。

2)部分新興行業過度投資。部分行業投資增速持續超出潛在需求水平。

3)房地產形勢變化超預期。地產超預期走弱,影響產業結構。

注:本文來自申萬宏源發布的《3分鐘看清春節全球要聞》,報告分析師:趙偉、陳達飛、屠強、賈東旭、趙宇、李欣越、王茂宇、侯倩楠

標題:3分鐘看清春節全球要聞

地址:https://www.iknowplus.com/post/189611.html