地產政策最新調整的五個關鍵問題

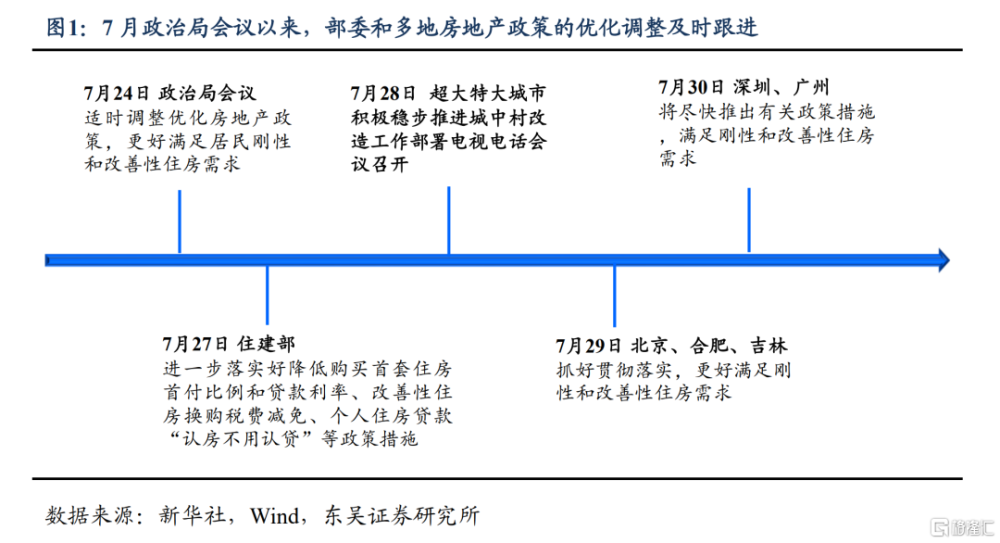

自7月政治局會議定調“適應我國房地產市場供求關系發生重大變化的新形勢”以來,部委和多地對於房地產政策的表態“忽如一夜春風來”。如圖1所示,7月27日住建部的適時發聲給各地落實新一輪房地產政策優化調整喫下“定心丸”,尤其是四個一线城市中,北京、廣州、深圳均結合住建部的表態及時跟進。這在2017年以來歷次地產政策松綁中是十分罕見的。那么,當前這輪房地產政策放松究竟何去何從?我們列出了與之相關的五個關鍵問題。

問題一:如何看待這輪地產政策調整在下半年穩經濟中的作用?

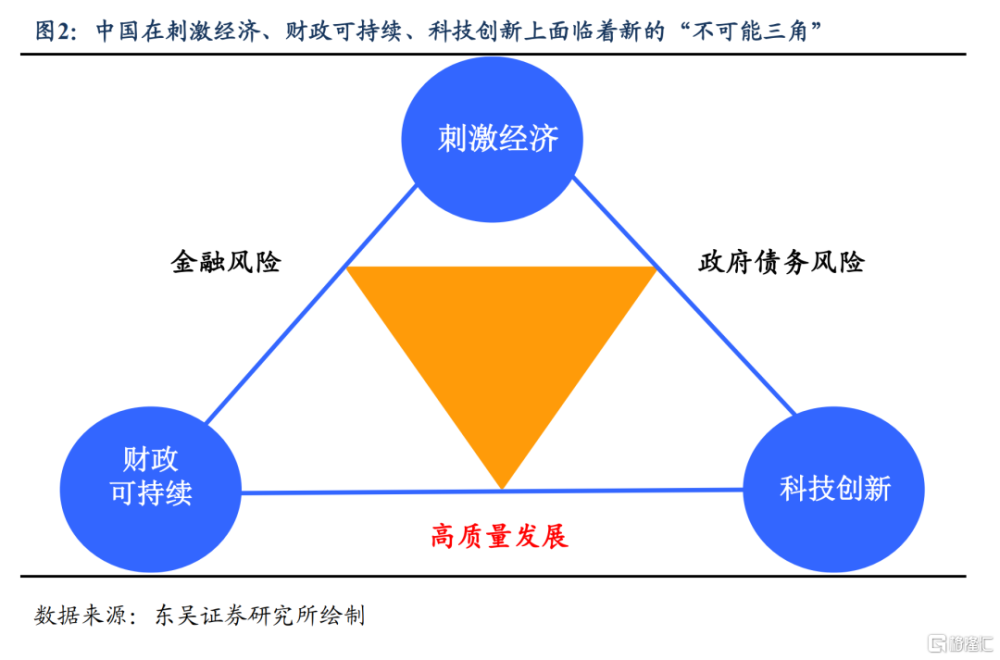

我們早在6月的報告中就指出,爲應對年中經濟的下行壓力,穩地產將成爲下半年托經濟的主要抓手。今年以來我們一直強調,在中美科技競爭從“快战”轉爲“慢战”的背景下,中國在刺激經濟、財政可持續和科技競爭上存在着一個“不可能”三角(圖2),因此短期對於財政紀律的強調,意味着無論是中央還是地方都不會大幅加槓杆。

因此,下半年在政策組合拳上不會出現所謂的中央政府發消費券或特別國債,這也意味着全年爲確保5%左右目標的實現,房地產政策的優化調整在邏輯上是必然的結果。

問題二:房地產政策的定調發生重大轉變了嗎?

是的,也許還有人質疑政治局會議不提“房住不炒”是權宜之計,須要看到,聲明是用“適應我國房地產市場供求關系發生重大變化的新形勢”替代了“房住不炒”,什么是新形勢?即“眼下市場低迷,市場上已經沒有投機性炒房者,連剛需都不敢入市”。可見在這一新形勢下,當務之急是通過政策調整讓剛需和改善性需求入市,尤其是一线城市,由於過熱階段陸續出台的政策一直存在,這兩大需求遲遲未能釋放。

因此,我們認爲放松一线城市是這輪地產政策優化調整的題中之義,這與“房住不炒”並不矛盾,什么時候剛需和改善性需求都入市了,投機性炒房客又回來了,再提“房住不炒”也不遲。

問題三:一线城市的政策調整是“擠牙膏”還是“一步到位”?

我們認爲“擠牙膏”式的調整已是緩不濟急,雖然房地產調整的事權在地方,但鑑於住建部已經要求“大力支持剛性和改善性住房需求”,如果一线城市僅採取“擠牙膏”式地調整,很可能會促使上面出台新一輪的指導意見。

當然,在“因城施策”下,指望四個一线城市“一步到位”式地全部放开也是不現實的。我們認爲更可能的情況是,爲有效釋放剛需和改善性需求,各地在取消“認房又認貸”、調整“非普通住宅認定標准”、降低“二套房首付比例”等方面會選擇性地出台一攬子措施,並且很可能與試點“一區一策”相結合。

問題四:需要擔心一线城市房價再度上漲嗎?

房地產市場歷來“买漲不买跌”,既然當務之急是加快剛需和改善性需求的釋放實現房地產市場的良性循環,我們認爲在這一輪房地產政策的優化調整中,高層對於房價的上漲的容忍度是提升的,尤其是前期二手房價跌幅較大的一线和熱點二线城市。

如果一线城市房價回暖能夠對此前低迷的二线城市和三线城市銷售有示範效應,應該也是高層樂見其成的。當然存在另一種情況,即一旦一二线城市房價的上漲導致周邊三四线城市的需求向其轉移,產生所謂的虹吸效應,我們認爲這也是在這輪房地產政策優化調整中高層會密切關注的。

問題五:數據越差,政策力度會越大嗎?

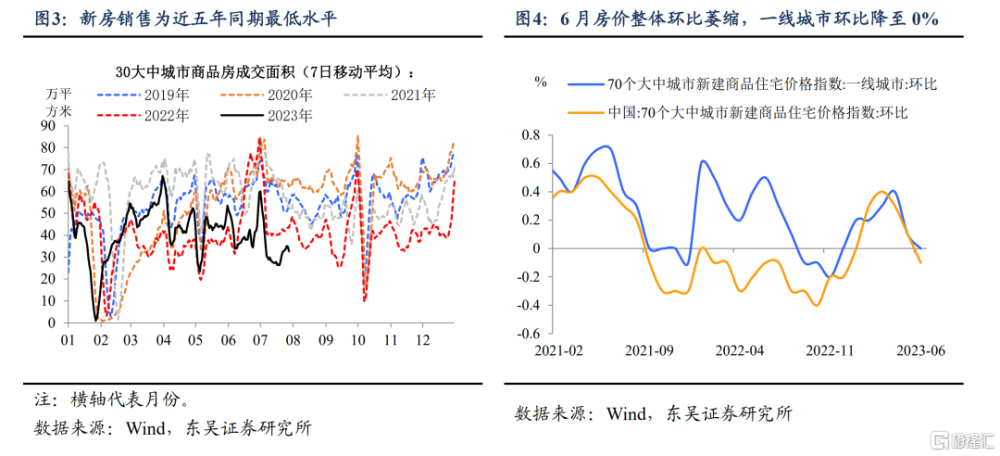

很可能是的。從整體上看,“我國房地產市場供求關系發生重大變化”集中表現在地產銷售的量價齊跌,這說明當前地產需求的疲軟要更甚於行業去槓杆帶來的供給收縮:下半年以來,地產需求端延續低迷,30城口徑商品房成交面積是近五年以來的最低同期水平,其中二、三线城市拖累較大;而作爲經濟信心重要“溫度計”的房價則繼續邊際轉弱,6月70城新房房價環比整體轉負,其中一线城市也降溫至0%。

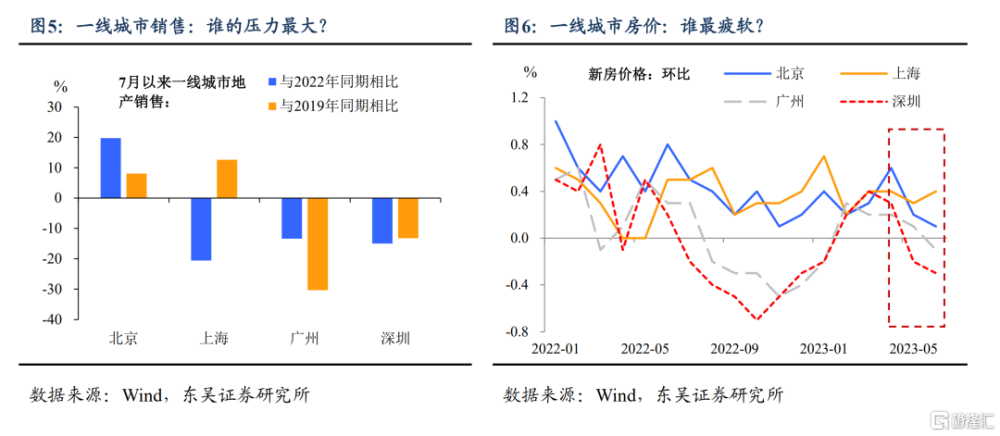

一线城市無疑將是本輪地產政策變化的“風向標”,政策力度排序可能是廣深>北京>上海。我們認爲本輪政策的改變將會受到數據表現的影響——數據越差,力度越大的可能性越高。從地產銷售的量價來看,廣州和深圳的壓力無疑更大,而如果剔除2022年數據的特殊性,上海地產的韌性相對更高,這可能也是上海市在地產政策上表態相對滯後的重要原因。

風險提示:海外貨幣政策收緊下外需回落,海外經濟提前進入顯著衰退,嚴重拖累我國出口。地產政策出台速度不及預期。

注:本文來自東吳證券川閱全球宏觀於2023年7月31日發布《地產政策最新調整的五個關鍵問題(東吳宏觀陶川,邵翔)》,作者:陶川,邵翔

標題:地產政策最新調整的五個關鍵問題

地址:https://www.iknowplus.com/post/18739.html