大战逼近,醫藥怕不怕?

1月20日是一個驚心動魄的節點。

貿易战2.0逼近,對日益全球化的中國醫藥產業鏈將有何衝擊?鑑史知今,我們回顧貿易战1.0發現一個奇怪現象。

部分中國醫藥產品最初被列入2018年4月發布的擬議加徵關稅清單,據華西證券統計,包括 38項有機化學品(HS 29),涵蓋常用中間體和原料藥,主要爲合成抗生素、抗病毒、抗癌、激素類藥物中間體、還原劑和原料;47項醫藥產品(HS 30),涵蓋如肝素、疫苗、含抗生素類藥物、含胰島素類藥物、含青黴素 G 鹽的藥品、含有青黴素或鏈黴素的藥品、含有麻黃鹼或其鹽的藥品、含有芳香族或改良芳香族化合物合成的VB2 /VB12/VE藥品。

但於2018年6月發布的最終清單看,之前涉及的有機化學品和醫藥產品全部被排除在外。

這種糾結的心態傳遞着什么信號?

總之,2018-2019年的中美貿易摩擦,三輪加關稅極少涉及醫藥生物產業。

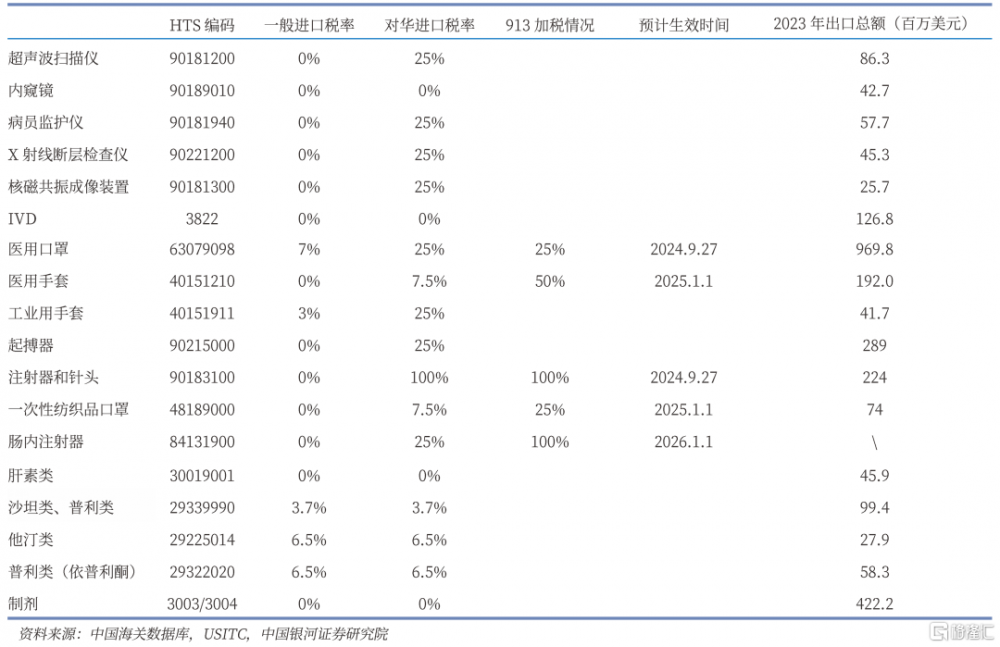

部分醫療產品目前的關稅情況

部分醫療產品目前的關稅情況

01

關稅,不是想加就能加

如果貿易政策執意要對抗市場規律和經濟法則,將導致不利後果,而且醫藥事關生命安全,稍有不慎可能釀成人道危機。

當年美方在對醫藥產品加關稅上遇到的阻力,至今並沒有改變。

美國醫療衛生負擔較重

這可能是貿易战1.0極少涉及醫藥的主要原因。據《保險研究》2023年第6期一篇研究文章,美國的藥品價格是高收入國家中最高的,達到其他高收入國家平均水平的2.56倍。每個美國人每年在處方藥上的支出平均超過1500美元。從1990年1月到2023年2月,處方藥的價格增長了215.42%,月均增幅達到1.36%,每年均增幅達到17.63%(均按幾何平均法計算)。

爲了控制醫療費用的支出,美國部分仿制藥、耗材等產品對中國的依賴度相對較高。抗生素、解熱鎮痛、激素等大宗原料藥的全球生產基本都集中在中國,這種在供應鏈上的地位,不可能被印度取代。

據KPMG-CII,從建廠時間來看,在中國建一個工廠大約需一年時間,而在印度建立一生產API工廠大約需三年或更長時間;從原材料成本來看,中國擁有強大的低成本後端原材料供應鏈用於生產原料藥,故印度的原材料成本比中國高25-30%;從電力成本來看,印度的電費比中國貴20%;從勞動力成本和生產效率來看,印度的勞動力成本比中國低1.8倍,但中國的勞動生產率卻比印度高1.5倍;從其它成本來看,印度的其他成本(包括融資、物流、生產和設置成本)比中國高出30%。

尤其針對發酵生產,中國具備較大優勢奠定差異化競爭基礎。發酵工業特點包括高功耗和用水量、玉米和液體葡萄糖的持續供應和低溫。中國在內蒙古、山西等滿足這三個條件的周邊地區战略性地發展了發酵產業。發酵多用於生產如抗生素、溶劑(如乙醇)和中間化合物(如檸檬酸)、其他發酵產物包括治療性重組蛋白和 DNA、抗病毒藥物和單克隆抗體。激烈的競爭已導致印度原料藥行業(以發酵爲基礎的生產)很多進入關停階段。

2022年8月,美國《通貨膨脹削減法案》實施,歷史性地賦予美國聯邦醫保部門對藥品價格進行控制的多項權力。如今美國通脹卷土重來,CPI節節高升,2024年12月已逼近3字頭。

對醫藥加關稅的主要阻力,事實上變得更大了。

全球醫藥產業鏈高度融合

中國是全球醫藥價值鏈中許多其他國家的主要供應國。據Cortellis generic Intelligence數據庫,2020 - 2021年美國市場通用活性藥物成分(API)全球第一大制造商是印度,佔比62.1%,而中國向印度供應超70%原料藥及中間體。

這怎么切割呢?

其實,印度很想擺脫依賴,未遂。

據華西證券,印度從中國進口的原料藥比例從1991年1%左右上升至現在70%左右,大多數原料藥的KSM,如咖啡因、氯黴素、阿奇黴素、磺胺多辛、環丙沙星、二甲雙胍、環丙沙星、左氧氟沙星、氧氟沙星、氨苄西林、阿莫西林和頭孢菌素均來自中國。且所有以發酵爲基礎的產品,如青黴素 G、阿莫西林和四環素,都是大多數抗生素的基礎化學品,對中國的依賴程度非常高。

爲解決對中國進口的高度依賴,印度政府於2020年3月宣布一項 994億盧比的一攬子計劃用於原料藥行業以促進國內生產和出口,結果如何?

據印度DGCI&S 數據,2023-24 財年從中國的原料藥和中間體總進口額爲 32.6億美元,較上一財年增長5.89%,中國進口佔整體進口的71.72%。

美國存在嚴重的藥品短缺問題

2023年,美國短缺化療藥物順鉑注射液,緊急向齊魯制藥採購,連中文包裝盒都沒來得及換。

美國藥品短缺達到歷史最高水平。據ASHP,截至2024年第一季度,美國有323種藥物短缺,這是自2001年开始追蹤短缺數據以來的最高紀錄,“ 幾乎所有類別的藥物都面臨着容易出現短缺的情況。一些最爲令人擔憂的短缺涉及非專利無菌注射藥物,包括癌症化療藥物以及存放在醫院急救車和手術區的急救藥物。”

制藥供應鏈不穩定,可能導致人道主義災難,這是貿易战應該顧慮之處。

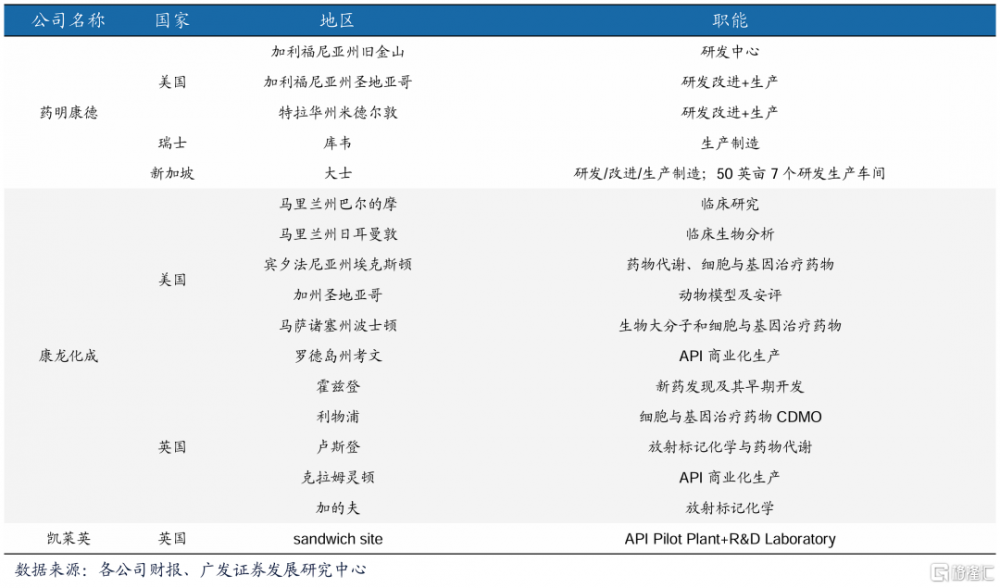

部分CXO海外產能布局

部分CXO海外產能布局

02

出海邏輯不會動搖

貿易战2.0初期,可能在情緒面上壓制市場,但醫藥行業的出海邏輯不會動搖。

醫藥生物連跌4年後,悲觀預期基本反應到位,處於業績底、估值底和配置底三重底部。截至2024/12/31,中信醫藥PE(TTM,剔除負值)爲26.38X,板塊估值溢價率爲114.48%,分別達到17.60%、2.30%的歷史分位。

積極變量在增多,悲觀預期有望反轉。前期受監管和控費影響較大的院內市場正逐步復蘇。商保改善支付端,創新藥械定價閾值提高,擡升銷售峰值預期。國產BIC/FIC創新藥數量幾何級增長,國際化空間廣闊。

院內剛需+創新+出海,受經濟周期影響小,將是2025年醫藥主线邏輯。

天弘國證生物醫藥ETF(159859)跟蹤指數的成分股固定爲30只,生物醫藥行業屬性鮮明,前十大權重股既有高彈性的CXO、創新藥龍頭,也有防御品種血液制品,合計權重約60%(來源:國證指數公司,截至20241231)。根據wind數據,這是跟蹤國證生物醫藥這個指數的ETF裏規模最大,流動性較好,2024年以來日均成交額超7000萬,位列同類靠前水平,12月24日單日份額淨申購近1.7億,創階段新高。場外布局或者定投的話也可關注天弘國證生物醫藥ETF發起式聯接(A:011040,C:011041)。

創新藥

在所有醫藥細分行業中,最不怕貿易战的是創新藥,因爲毛利率通常在80%以上,廠商對成本不敏感,並且可將產能轉移至美國。

美國對中國創新藥出口額遠大於中國對美國出口額。據財通證券,我國的西藥類出口以西藥原料爲主,佔比高達79%,而西成藥和生化藥佔比僅21%,而進口的西藥類恰恰相反,西藥原料佔比僅20%,而西成藥和生化藥佔比高達80%。

在創新藥的進出口上,美歐發達國家仍處於優勢地位及擁有對中國貿易順差,在創新藥領域引發貿易衝突將更多損害美國企業利益。

CXO

一葉知秋,從藥明生物發布的2024年業務運營簡報可以發現兩個趨勢。

一是CXO與歐美綁定更密切。藥明生物2024H1約一半新籤項目來自美國,2024全年變成超過一半新籤項目來自美國。國內規劃總產能從37.1萬升削減爲25.1萬升,海外規劃總產能24萬升,海內外均衡配置產能,平抑關稅風險、地緣衝擊。在美國生產原液/制劑,離客戶更近並加強合作,在北美生產GMP物料實現9個月的交付時間,而同業交付周期爲12-24個月。

二是跨國藥企供應鏈轉移是僞命題。藥明生物的“贏得分子”战略,是指處於不同研發階段(臨牀I/II/III期+ CMO)的項目從全球其它CDMO公司或大藥企轉入藥明生物。2024H1獲得9個“贏得分子”項目,2024H2獲得11個“贏得分子”項目,加速復蘇。2024全年獲得20個“贏得分子”項目,比上年增加2個,其中包括13個臨牀三期和商業化項目,大部分來自美國。2024H2 CMO(商業化生產)項目21個,環比增加30%,這說明已經從三星生物搶單的壓力中企穩,2025年將加速增長。

醫療設備、耗材

2024年1-11月,中國醫療器械出口額爲1256億元,同比增長7.5%,實現貿易順差443億元,經歷疫情波動後,恢復常態化增長。

低值耗材提前體驗關稅大战。去年9月,美國貿易代表辦公室(USTR)宣布對中國部分醫療耗材產品加徵關稅,主要涉及注射器和針頭、醫用口罩、部分呼吸器在內的個人防護品、醫用橡膠手套。其中,醫用橡膠手套關稅在2025 年提升到50%,在2026年進一步提升到100%。

英科醫療很淡定,最近“接單工作如期开展進行,保持滿產滿銷狀態”,因爲加關稅並不會減少需求,而且目前全球手套企業大部分無擴產計劃。

英科醫療沒有說的是,可通過海外建廠的方式,降低或者免除美國關稅。公司正增加對非美國市場的出口,降低對美國市場的單一依賴,通過全球化布局,能夠有效分散關稅政策帶來的影響,保障公司持續滿產滿銷。

相同邏輯也適用於所有醫療設備和耗材企業。

對美國出口敞口不高也可降低風險。部分醫療器械企業,盡管海外業務比重較高,但公司本身出口敞口在歐洲或亞非拉,美國佔比不高。

原料藥

大宗原料藥的全球生產基本都集中在中國,下遊需求較爲分散,中國的話語權較大,受到貿易战影響較小。

據銀河證券,特色原料藥需視具體品種和下遊客戶而定,肝素等特色化學原料藥上遊廠商和下遊客戶都相對集中,且更換原料藥廠商程序較爲復雜,美國需求剛性的局面下預計影響有限。

曾記否,2018年貿易战1.0期間,以恆瑞醫藥爲代表優質藥企相對抗跌,差點實現穿越周期,只是在最後一個月因爲其他因素才撐不住了。

輪到貿易战2.0,中國醫藥產業的創新能力、在全球醫藥生態鏈中的重要地位,已今非昔比,也意味着擁有更強的抗壓韌性。最近可關注底部資產生物醫藥ETF(159859)。

注:觀點僅供參考,不構成投資意見,指數基金存在跟蹤誤差。同類對標跟蹤生物醫藥指數的全部ETF,可比基金共3只,生物醫藥ETF(159859)24年日均成交排名1/3。

標題:大战逼近,醫藥怕不怕?

地址:https://www.iknowplus.com/post/185121.html