古茗通過聆訊,拆解其負債率:同口徑下表現優於行業

近幾年,新茶飲品牌之間競爭白熱化、衝刺資本市場以及契合當下消費趨勢,成爲外界討論的焦點。隨之而來的,新茶飲賽道任何一點“風吹草動”,都可能引起投資者的重點關注。

1月9日,古茗通過港交所聆訊。筆者留意到,公司“負債率”的消息引發了不少關注,一度成爲衆矢之的,卻鮮有人具體剖析。

要知道,鋼鐵、航空等行業依賴大量的固定資產投資,負債率普遍偏高。但古茗定位的是現制茶飲,另外公司在規模、市場地位和產業鏈各維度都是保持領先的,那么“高負債率”究竟是怎么回事?

01

拆解古茗“負債率”,系會計計量方式所致

首先需要明確的是,行業不同,負債率的高低也會不同。負債率較高的企業,多是當下正處於規模高速增長或者投融資不斷擴大的階段,從而推高了負債率。

因此相對來說,資本密集型的企業會有較高的負債率,比如高端制造業包括汽車、消費電子、電氣等等。

具體來看,截至2024年三季度末,福特汽車的負債率爲85%,通用汽車爲74%,空中客車爲85%,蘋果爲84%,戴爾科技爲103%,霍尼韋爾爲76%。

對現制茶飲行業來說,在已上市企業中,截至2024年上半年,茶百道的負債率爲25%,奈雪的茶爲34%。

可以看到,不同行業之間的負債率可能相差巨大,高端制造業保持在75%以上,而現制茶飲行業的負債率是相對較低的。不過在同行業內,企業之間的負債率肯定也有差別,但不會相差懸殊。

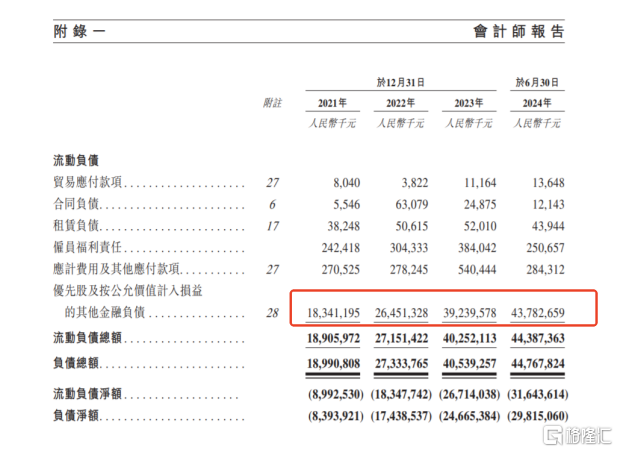

基於此,筆者翻閱古茗最新的招股書,發現即將上市的古茗,負債率看起來高,實際是源於這項“以公允價值計量且其變動計入當期損益的金融負債”佔了相當大的比例,截至2024年9月底這一金融負債的金額爲32億元。

知曉財務知識的業內人士會明白,這實際是會計計量方式所導致的。

古茗早期拿到美團、紅衫、Coatue等的股權投資,而這一類股權投資往往附帶了一些優先權利如“贖回權”,因此會被視作爲“優先股”。按照規則,在會計計量中會被計爲“以公允價值計量且其變動計入當期損益的金融負債”。

一言蔽之,該優先股在會計計量層面被分類爲了金融負債,而沒有分類爲權益工具,所以拉高了古茗的負債率。

已上市的智駕領域公司地平线也出現過。地平线獲得大衆旗下CARIAD、上汽、五源資本、高瓴、紅杉等投資,2021年-2023年,公司“優先股及按公允價值計入損益的其他金融負債”分別爲183.41億元、264.51億元、392.40億元。由此公司的負債率較高,分別爲179%、276%、255%。

不只是地平线,許多的港股上市公司在上市前也都有這一項而造成的高負債。這實際是企業發展初期尋求在擴張、運營以及研發上獲得資金支持的常規操作,如果還能拿到知名投資機構背書,對計劃上市的公司來說,也可以爲IPO打下很好的基礎。

02

不影響經營和現金流,同口徑下對比行業更優

財報中的負債數據,所指的實際不是傳統意義上的“負債”,縱觀這些高端制造業領頭羊企業,也說明了負債率對應的並非都是高風險。

一般來說,負債根據是否承擔利息可分爲無息負債和有息負債。

無息負債,往往指企業在生產經營過程中,臨時佔用上下遊資金,比如預收款、合同應付款等,企業不需要支付利息,而且未來這部分負債可能會部分轉化爲收入。

有息負債,往往指企業從銀行等機構融來的錢,企業需要支付相應的利息,並在到期時償還本金。

而這項“以公允價值計量且其變動計入當期損益的金融負債”,一般無需用現金償付,即使投資人考慮行使“贖回權”,按照規則,古茗只需按照一定的年利率支付投資額和利息即可。

由此可以進一步推出兩點結論:

一是從“負債”類型來看,這一金融負債並非直接來源於古茗的生產經營過程,其更多強調的還是會計計量以及財務報告方面的處理方式。

二是結合招股書內容來看,投資人不會選擇行使“贖回權”。潛在贖回金額不到10億元,而截至2024年9月底,這一金融負債的價值金額爲32億元,這意味着,投資人持有股權的價值比贖回要高很多,自然沒有理由考慮贖回。

值得一提的是,32億元的計算方法是用投資人的股權佔比乘以公司的估值得出。因此公司的業務越好,盈利能力越強,其估值越高,這一金融負債就會越高,對應投資人持有的股權價值就會越高。

所以對古茗來說,這一金融負債並非直接影響生產經營,也不影響現金流,也就不會對財務造成負面影響。

展望古茗上市之後,持有該優先股的股東可以將其轉換爲普通股,這一金融負債也將不復存在。

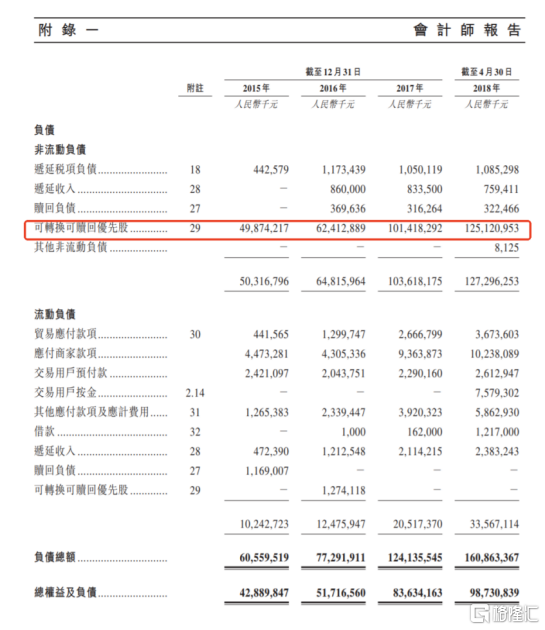

參考2018年上市的美團,從當時的招股書內容來看,截至2018年4月30日,公司的金融負債金額較大,而在其上市後的首份年報中,優先股產生的金融負債已經歸零。

那么,我們可以進一步剖析古茗的“實際負債率”:

在剔除掉這一金融負債後,公司負債率截至2023年9月底爲28%,截至2024年9月底爲23%,而且財務狀況還在持續優化。

對比來看,在同口徑下,蜜雪冰城在2024年9月底的資產負債率爲24%,茶百道、奈雪的茶和滬上阿姨在2024年6月底分別爲25%、34%和38%。

所以,按照該口徑,古茗的負債率實際是符合現制茶飲行業正常範圍的,且優於行業平均水平。從投資者的角度看,古茗作爲投資標的,該指標算是比較優質的。

03

投融資加速企業成長,以長期基本面論英雄

在企業借助投融資助力自身發展的過程中,資金使用策略是一個很核心的問題,這不僅涉及到財務指標,更關乎企業發展战略。

外界關注的重點可以落腳到,錢有沒有用在刀刃上、投入是否值得,以及會如何帶動公司未來的估值走向。而這些都會在賺錢能力有所體現。

結合招股書來看,公司的基本面強勁,對比同行表現更佳。

2023年,古茗全年收入76.76億元,經調整利潤(非國際財務報告准則計量)14.59億元。2024年前三季度收入64.41億元,經調整利潤11.49億元,淨利率從2021年的0.5%提升至17.4%,公司在激烈競爭中反而逆勢增長。

2023年,古茗加盟商單店經營利潤高達37.6萬元,單店經營利潤率達20.2%,大幅超越同期中國大衆現制茶飲店市場普遍低於15%的利潤率水平。也就是說,古茗品牌爲加盟商帶來了好於其他品牌的利潤空間,公司擁有互利共贏的加盟商關系,而這未來會持續吸引加盟商,形成古茗業績增長的良性循環。

進一步來看看古茗的核心競爭力。在門店網絡上,2023年末,在大衆現制茶飲店市場中,古茗在二线及以下城市的市場份額約爲22%。另外,截至2023年底,古茗位於鄉鎮的門店比例達到38%,而其他前五大大衆現制茶飲店品牌在鄉鎮的門店比例普遍低於25%,截至2024年三季度末,古茗鄉鎮門店佔比進一步提升至40%。

這意味着在下沉市場,古茗以較高的客單價佔據着領先優勢,足見公司能夠深度激發目標市場的潛在消費需求。

同時,古茗掌握強大的倉儲及物流供應鏈體系,一方面,截至2024年9月30日,公司已成功運營22個現代化倉庫,基於整體規模和冷庫等配置方面的領先,古茗可以保障前端門店制作高質量的飲品,充分滿足消費者購买需求。

另一方面,古茗約76%的門店位於倉庫150公裏範圍內,高效的物流配送網絡是其差異化的競爭力,能夠將新鮮的原材料及時、准確地配送至各大門店,能夠確保門店產品的新鮮度和品質一致性。

隨着公司在战略投入上持續轉化出成果,核心競爭力得到了顯著提升。由此,古茗能在競爭中持續擴大品牌競爭力,釋放規模效應,獲得更優的成本控制和盈利能力的提升,未來不斷鞏固領先地位。

另外在現金流方面,截至2024年9月30日,經營現金流達11.3億元,账上現金及銀行結余和理財產品余額合計33.2億元。所以古茗的經營和財務都十分健康,長期來看,公司具備更多的战略選擇和應對市場變化的能力。作爲投資者,對古茗上市後表現無疑可以給予更多期待。

04

總結

古茗的負債率數據實際被誤讀已久,現制茶飲行業的整體負債率是處於較低水平的,而看起來偏離該水平的負債率數據,投資者值得去深入挖掘一番。

按照同一口徑會發現,古茗的負債率並未偏離行業正常範圍,對比行業平均水平反而更優。進一步挖掘核心競爭力,古茗已在產品、市場以及供應鏈等方面形成競爭壁壘。無論看實際負債情況還是看長期業績表現,古茗都處於發展的康莊大道上。

標題:古茗通過聆訊,拆解其負債率:同口徑下表現優於行業

地址:https://www.iknowplus.com/post/182965.html