中金:關注央國企市值管理配置機會

國資委加強對央企市值管理工作指導,市值管理納入央國企負責人經營業績考核

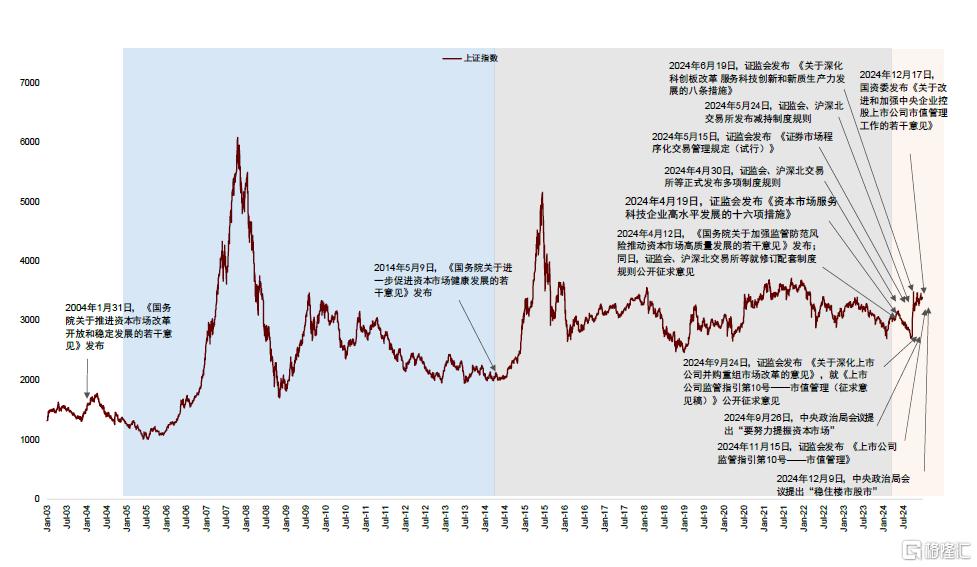

2024年初以來,爲深化國有企業改革,央國企上市公司市值管理受到重視,相關制度建設快速推進。1月25至26日,證監會召开2024年系統工作會議,會議強調加快構建中國特色估值體系,推動將市值納入央企國企考核評價體系[1]。1月29日,國務院國資委召开2024年中央企業、地方國資委考核分配工作會議,會議強調要推動“一企一策”考核全面實施,全面推开上市公司市值管理考核[2]。4月12日,國務院印發《關於加強監管防範風險推動資本市場高質量發展的若幹意見》(簡稱“新國九條”),提出:制定上市公司市值管理指引,研究將上市公司市值管理納入企業內外部考核評價體系[3]。11月15日,證監會正式發布《上市公司監管指引第10號——市值管理》,A股上市公司市值管理指引制度正式落地[4]。

近期國資委再度加強對央企市值管理工作指導。爲進一步推動中央企業重視控股上市公司市場價值,規範有序开展市值管理工作,提升上市公司投資價值,促進資本市場健康穩定發展,12月17日,國務院國資委印發《關於改進和加強中央企業控股上市公司市值管理工作的若幹意見》[5],《意見》共9條,主要內容包括:第一,明確市值管理目標和方向。要求中央企業以提高上市公司發展質量爲基礎,指導控股上市公司貫徹落實深化國資國企改革重大部署,增強核心功能,提升核心競爭力,着力打造一流上市公司。第二,用好市值管理“工具箱”。要求央企從並購重組、市場化改革、信息披露質量、投資者關系管理、投資者分紅回報、股票回購增持等方面加強市值管理工作。第三,健全工作機制、強化正向激勵。提出要將市值管理作爲一項長期战略管理行爲,將市值管理納入中央企業負責人經營業績考核,強化正向激勵。第四,堅守合規底线。12月23至24日,國務院國資委召开中央企業負責人會議[6],再次強調樹牢科學市值管理理念,更好維護資本市場穩定。經營指標方面,2025年“一利五率”體系總體穩定、個別優化,“一利”仍爲利潤總額,用“營業收現率”替換“營業現金比率”,總要求是“一增一穩四提升”,即利潤總額穩定增長,資產負債率保持總體穩定,淨資產收益率、研發經費投入強度、全員勞動生產率、營業收現率同比提升。

央國企市值管理現狀

基於Wind數據,中金研究對央國企上市公司在分紅、回購、股權激勵、增持、並購重組等主要市值管理方面進展進行了歸納,具體的:

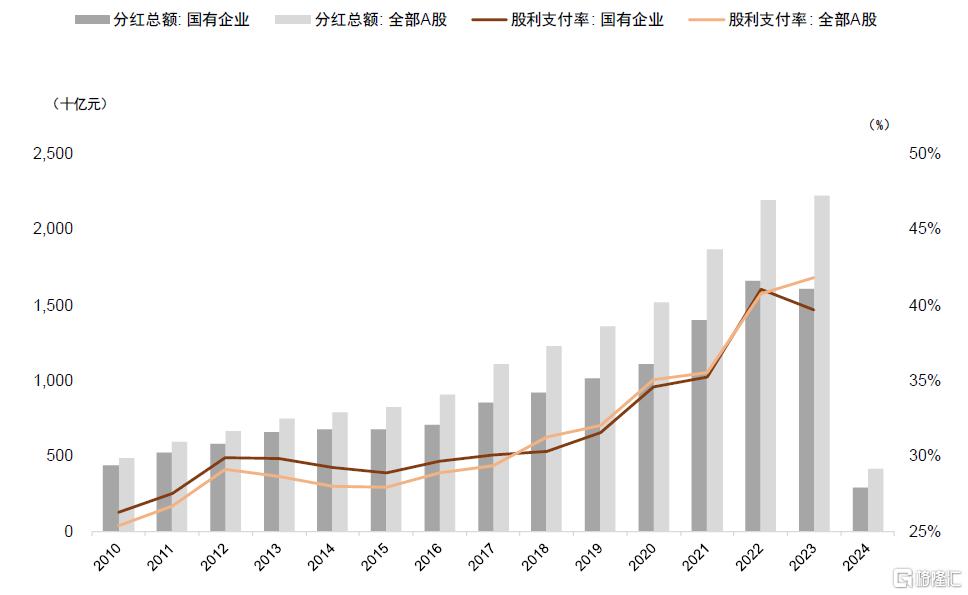

► 分紅方面,2023年央國企上市公司分紅規模1.6萬億元,佔全部A股分紅規模的72.3%;分紅公司數量佔比70.8%,略低於A股整體的72.4%;央國企整體股利支付率39.7%,也略低於A股整體的41.8%。

► 回購方面,2024年初至今(截至2024年12月29日)央國企上市公司已完成回購金額274億元,高於去年同期的190億元;佔A股上市公司全部回購金額的16.5%,略低於去年同期的20.7%。

► 股權激勵方面,根據預案公告日統計,2024年初至今央國上市公司共發布或實施31個,略低於去年同期的44個;從A股整體看,2024年A股上市公司共發布和實施656個股權激勵計劃,同樣略低於2023年同期的714個。

► 增減持方面,2024年初至今央國企上市公司淨增持26億元,A股整體則淨減持689億元,與去年同期的淨減持406億元和3305億元的水平相比,在增持管理方面均有推進。

► 並購重組方面,從上市公司作爲競买方的統計口徑來看,2024年初至今,上市公司共有並購事件1737起,交易金額9178億元。其中,涉及央國企的事件600起,交易金額6981億元。9月24日“並購六條”發布後,上市公司並購重組活躍度明顯提升。

關注央國企市值管理主題的配置價值

從股價表現上看,中金研究在此前發布的主題報告《市值管理手冊》[7]中,對於A股上市公司通過不同手段進行市值管理後的股價表現情況進行了研究,結果顯示上述不同的市值管理工具在中短期內對股價有提振作用,建議關注市值管理的投資含義。從發展趨勢上看,2005年國資系統內首提“公司市值指標”[8],隨後監管部門陸續發布市值管理相關政策和指導。2024年政策端對市值管理制度的支持力度更強、要求也更爲具體,提出將市值管理納入中央企業負責人業績考核。考慮到央國企在國民經濟和資本市場中佔據的重要地位,在深化國企改革、資本市場改革的背景下,圍繞央國企的市值管理相關制度有望繼續完善,央國企在實踐中進行市值管理的動力也有望繼續加強。11月15日,證監會正式發布《上市公司監管指引第10號——市值管理》至今,已有約129家A股上市公司董事會發布公告制定市值管理制度,其中央國企上市公司就有約23家(見圖表4)。中金研究聯合中金行業分析師,自下而上篩選了一些未來有望進一步強化市值管理的央國企上市公司列表見報告原文圖表5。

圖表1:國有企業和全部A股分紅總額和股息支付率

注:數據截至2024年12月27日資料來源:Wind,中金公司研究部

圖表2:上證指數走勢與市值管理政策

注:數據截至2024年12月27日資料來源:Wind,中金公司研究部

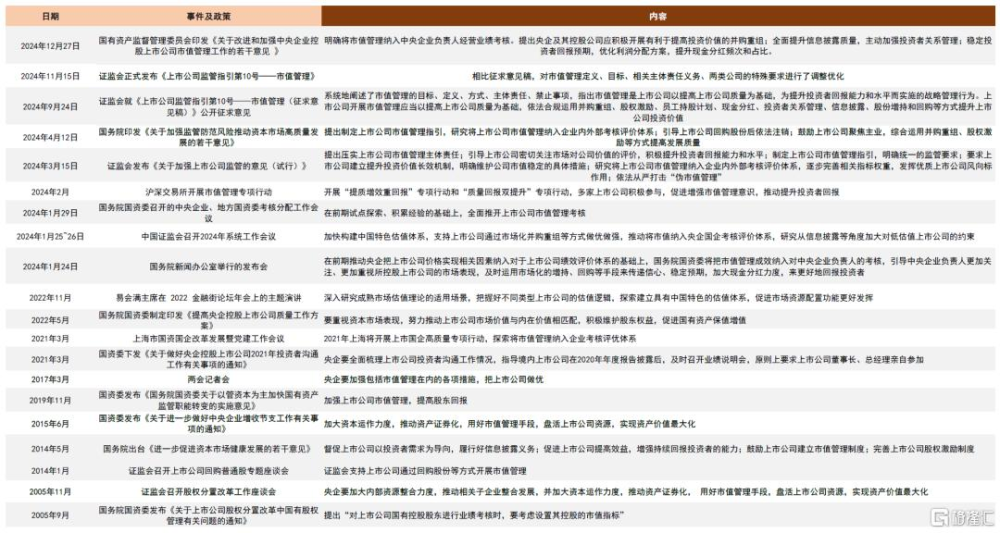

圖表3:市值管理制度沿革

資料來源:證監會、國資委、國有資產監督管理委員會官網,中金公司研究部

圖表4:23家發布市值管理制度公告的央國企(不完全統計)

注:數據截至2024年12月27日;基於市場一致預期 資料來源:Wind,中金公司研究部

注:本文摘自中金研究於2024年12月29日已經發布的《關注央國企市值管理配置機會》,分析師:李求索 S0080513070004;伊真真 S0080519030002;魏冬 S0080523070023;黃凱松 S0080521070010;李瑾 S0080520120005;朱嘉懿 S0080123040067;劉欣懿 S0080123070090;張歆瑜 S0080124070034

標題:中金:關注央國企市值管理配置機會

地址:https://www.iknowplus.com/post/180976.html