美債季報:快修復支撐高利率

摘要

美聯儲9月开啓降息以來,10年期美債利率大幅攀升,利率曲线短端牛陡,長端熊陡,基本符合我們在上一期季報中的判斷(參見《美債季報:三季度財政再發力》)。近期來看,美國經濟在降息後顯現出“快修復”跡象(參見《降息後,美國經濟多快反彈?》、《11月報:特朗普2.0加速經濟反彈》),表現爲前期受到壓制的小企業部門信心、經營與融資狀況改善,以及地產建設周期的觸底回暖。強基本面之下,美聯儲的降息周期或偏短促。

債務供給仍然結構性偏多,進入2025財年以來(2024年10月开始),大財政力度依舊,赤字率再度攀升,財政部四季度再融資會議預計明年一季度債務淨融資量達到7480億美元,可能創下歷史第三高。雖然特朗普政府希望削減赤字,但社會保障、醫療保健、國防、利息等剛性支出佔比較高,且減稅政策減少財政收入,可削減的赤字規模或較有限,債務供給量可能持續偏高。

近期的市場表現說明,債券和權益交易者正在適應美債利率的“新常態”,即較疫情前10年相對更高的利率中樞,更高的波動性和更低的流動性(參見《特朗普2.0,加速回歸“高名義”時代》)。這其中,更快的經濟增速和通脹水平帶來了更高的中樞;大財政之下債券供給結構性供過於求,拉升波動性,降低流動性。往前看,依據名義GDP增速-10年期利率差值均值回歸(決定中長期均衡)以及3M10Y利差(決定中短期均衡)兩種方法,我們估計10年期利率的合理範圍大概在4.3%-4.6%附近。

正文

基本面與政策

經濟顯現較快的修復跡象,疊加大財政繼續債務供給偏大,將支持美債利率在較高水平。

經濟:修復或快於預期

美國經濟展現出“快修復”跡象,與我們在《降息後,美國經濟多快反彈?》和《11月報:特朗普2.0加速經濟反彈》中的判斷一致。

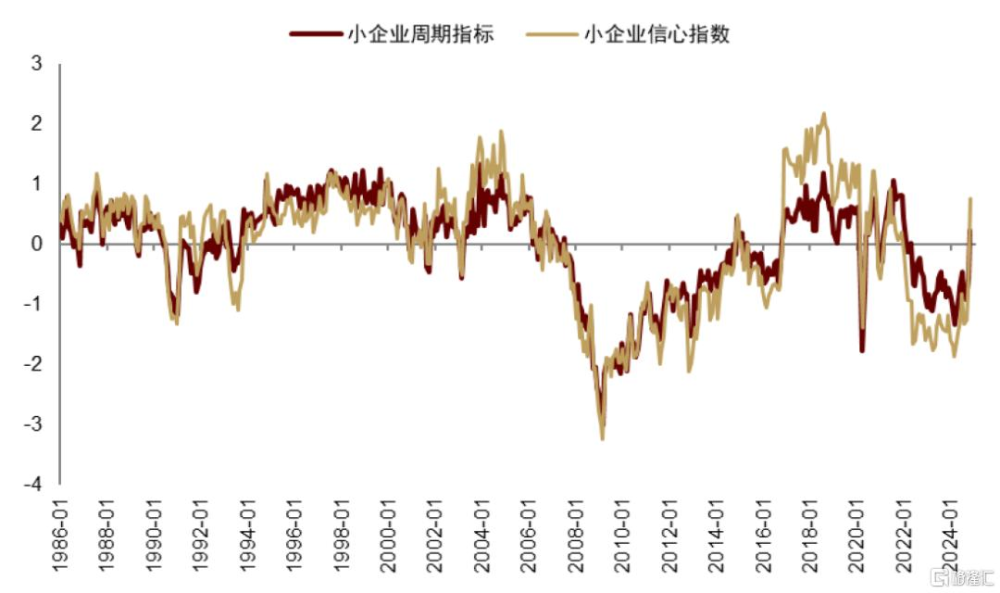

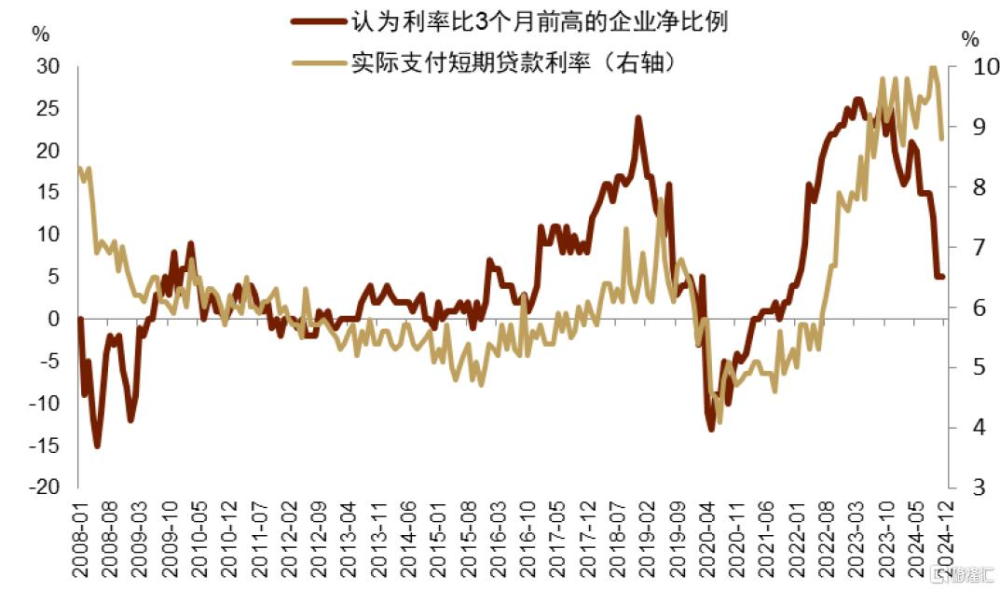

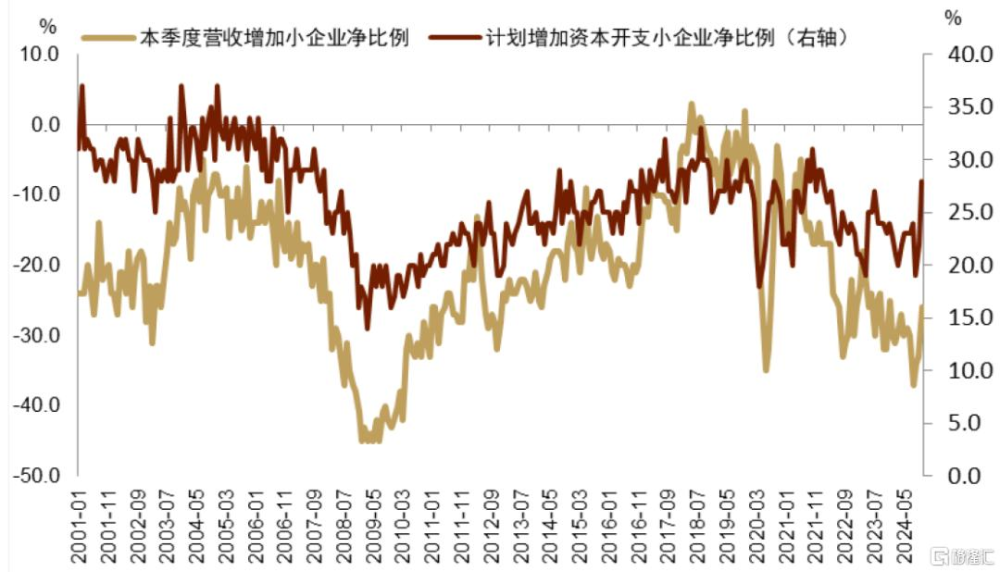

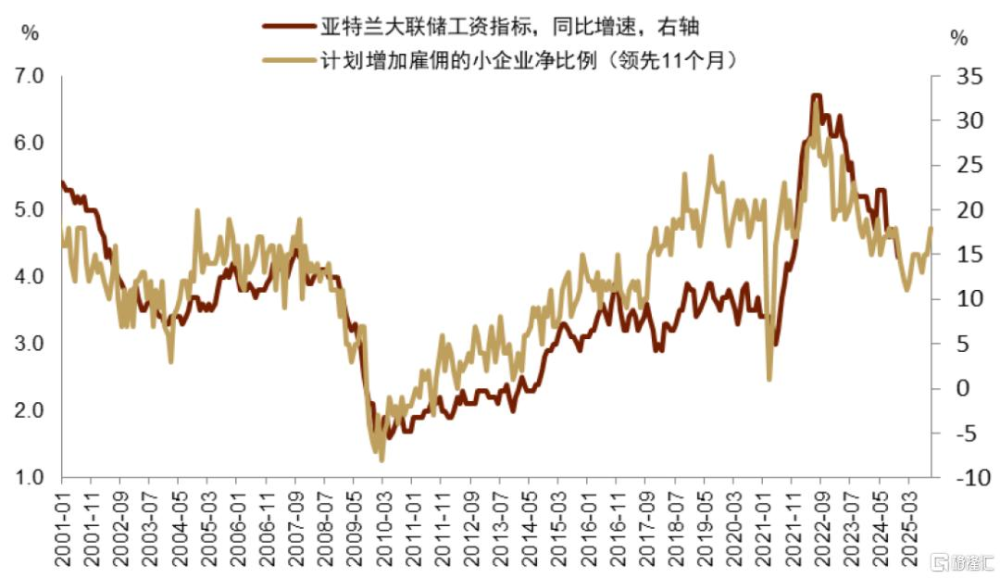

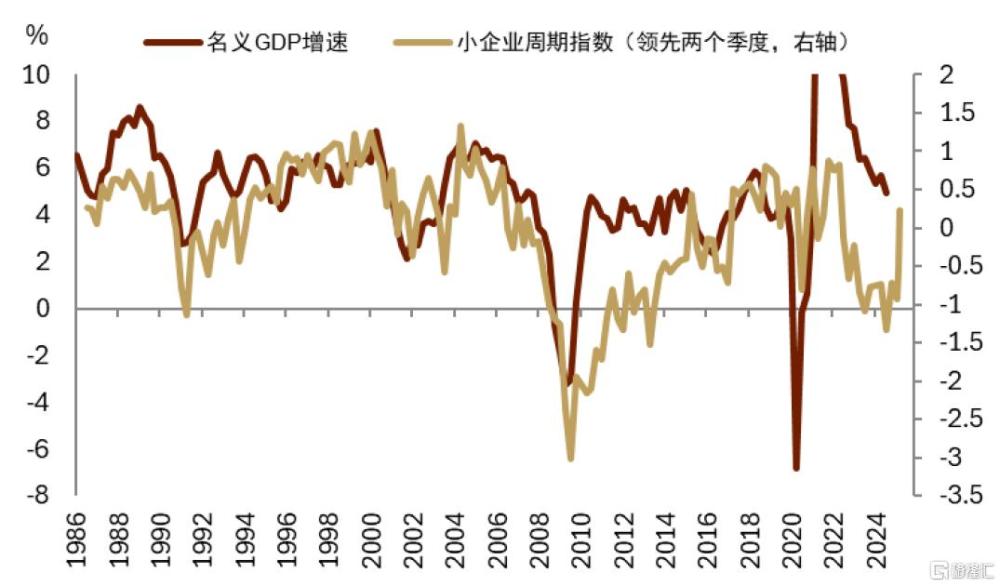

一方面,短端利率敏感的小企業部門展現出較強的修復動能。至11月,小企業信心指數和我們編制的小企業周期指數(反映企業運營和景氣狀況)同步升至歷史均值以上,已完全修復2022年2月开啓加息後的跌幅(圖表1)。在累計75bps的降息後,小企業融資成本开始下滑(圖表2),進而經營狀況得到改善,刺激小企業擴張(圖表3)。根據11月ADP非農數據,小企業僱傭佔到私人部門的43%,小企業職位的擴張可能引導工資增速上行(圖表4),進而轉化爲消費需求的擴張。事實上,小企業周期往往領先名義GDP同比增速約兩個季度(圖表5),或預示名義增速將觸底企穩。背後原因可能有三:一、降息周期下,依靠貸款融資的小企業更受益;二、特朗普減稅政策更利好小企業;三、特朗普的移民政策和關稅政策的潛在變化可能驅動小企業囤積勞動力和加速補庫。

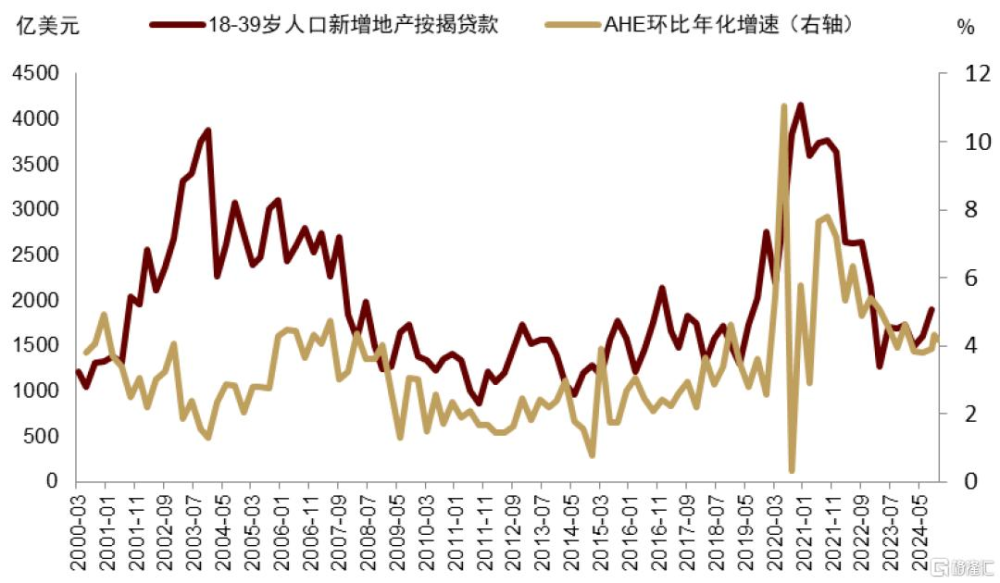

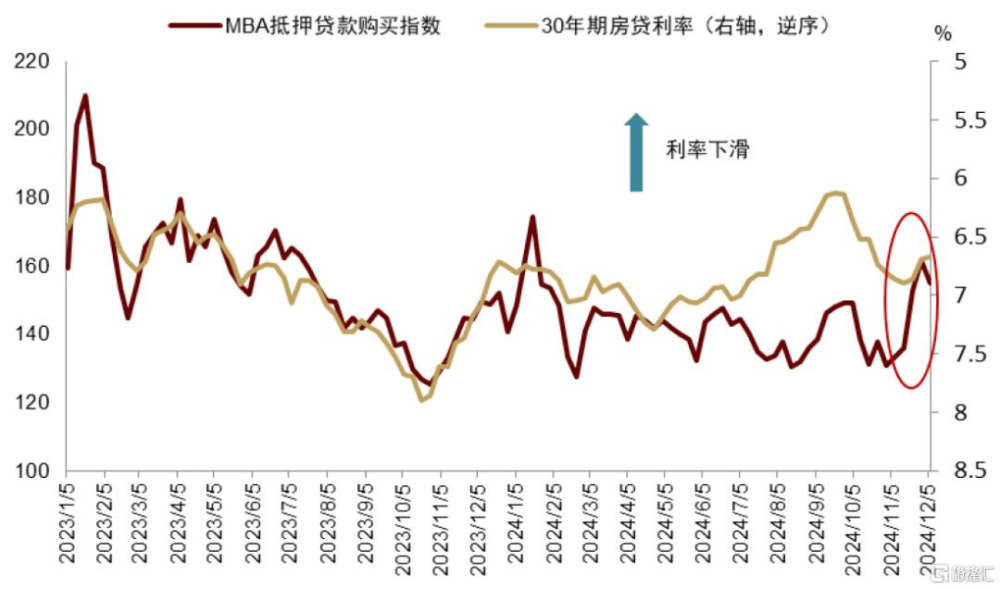

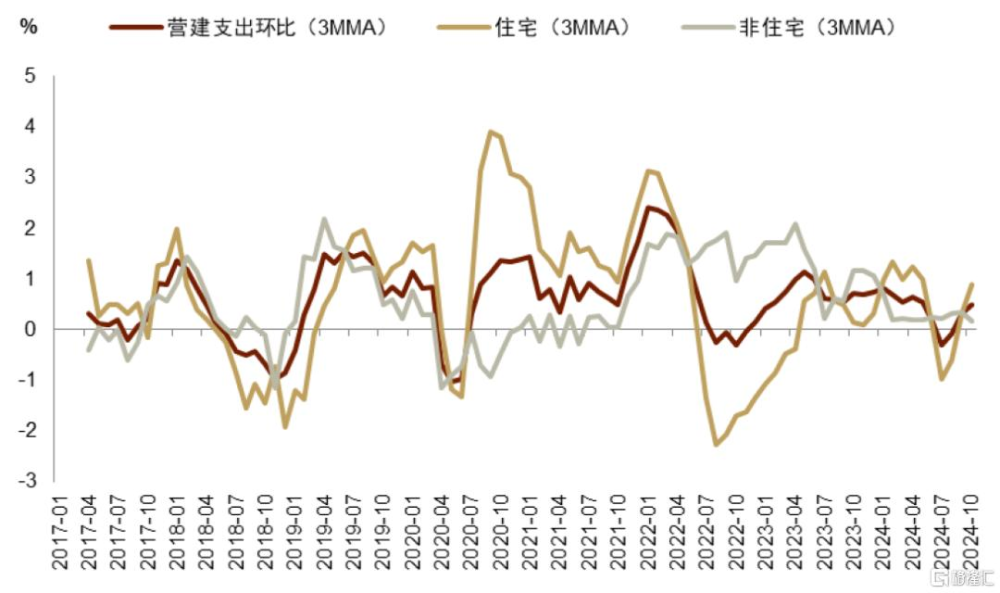

另一方面,住宅市場韌性較強,建設支出企穩回暖。剛需人口購房需求較爲充足,自7月以來,工資增速的觸底擡升正激發其按揭購房熱情,三季度新增按揭量明顯回暖(圖表6)。購房者似有持幣觀望等待入場時機的情況,11月下旬,30年期房貸利率微降的情況下,MBA購买指數大幅回暖(圖表7)。新一輪地產建設周期似在开啓,受地產拉動,營建支出環比已觸底回升(圖表8),可能拉動上遊建材、施工設備等制造業產品需求。

圖表1:小企業信心恢復至歷史均值以上

資料來源:Haver,中金公司研究部

圖表2:小企業融資成本开始下滑

資料來源:Haver,中金公司研究部

圖表3:小企業營收邊際改善,增加資本开支意愿增強

資料來源:Haver,中金公司研究部

圖表4:小企業計劃增加僱傭,引導工資增速上行

資料來源:Haver,中金公司研究部

圖表5:小企業周期指數領先名義GDP同比兩個季度

資料來源:Haver,中金公司研究部

圖表6:工資增速觸底回暖將釋放剛需人口購房潛力

資料來源:Haver,中金公司研究部

圖表7:11月下旬利率微降帶來購买力大幅擡升

資料來源:Haver,中金公司研究部

圖表8:住宅建設支出環比快速反彈

資料來源:Haver,中金公司研究部

財政:大財政持續

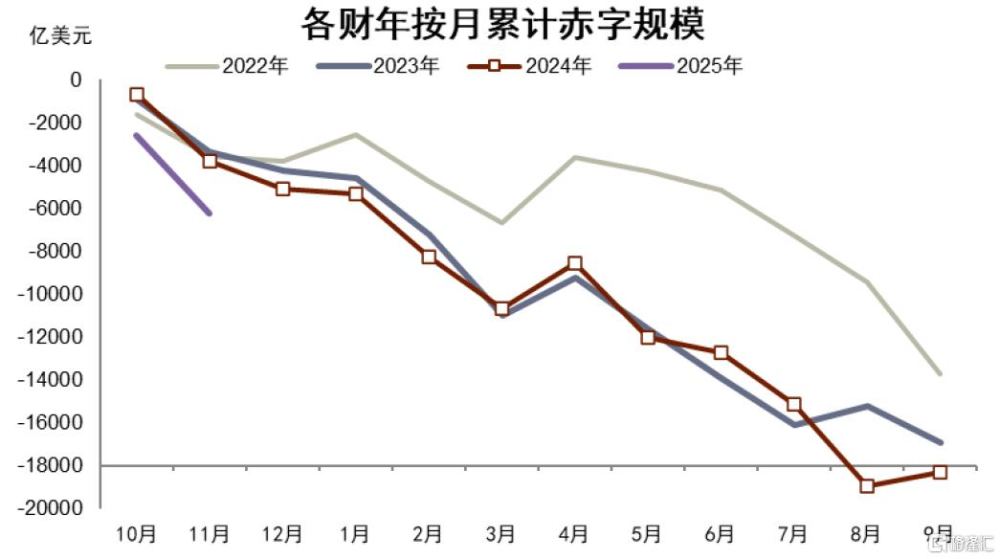

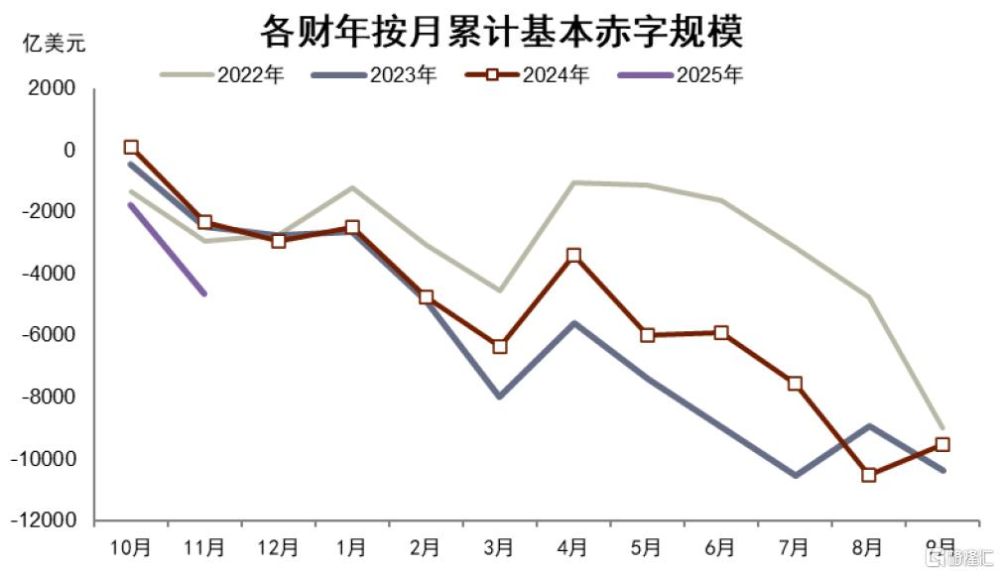

2025財年开始以來,財政力度未見縮減跡象。2024年10月和11月赤字規模分別達到2574億和3667億美元,其中基本赤字達1771億和2873億美元,均超過去年同期。雖然开年赤字規模較大受到支出和收入記账時間調整的影響[1],但赤字率再度上升是不爭的事實,12個月平均赤字率在今年10月再度拉高至7.0%(9月爲6.3%),基本赤字率達到3.9%(9月爲3.3%)[2]。與2024財年一致的是,增量支出仍主要來自醫保、社保、退伍軍人服務等福利性必須支出。往前看,根據財政淨融資量和財政存款(TGA账戶)變化預期估計,明年一季度赤字總規模約爲5980億美元,較上年同期增長15.7%。

圖表9:2025財年前兩個月赤字規模再創新高

資料來源:CEIC,中金公司研究部

圖表10:2025財年前兩個月基本赤字繼續增加

資料來源:CEIC,中金公司研究部

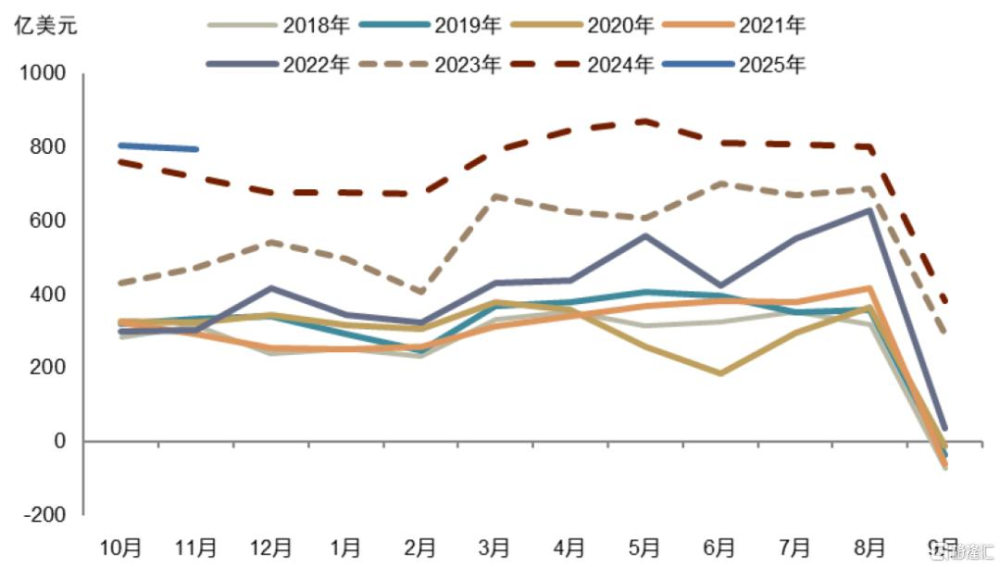

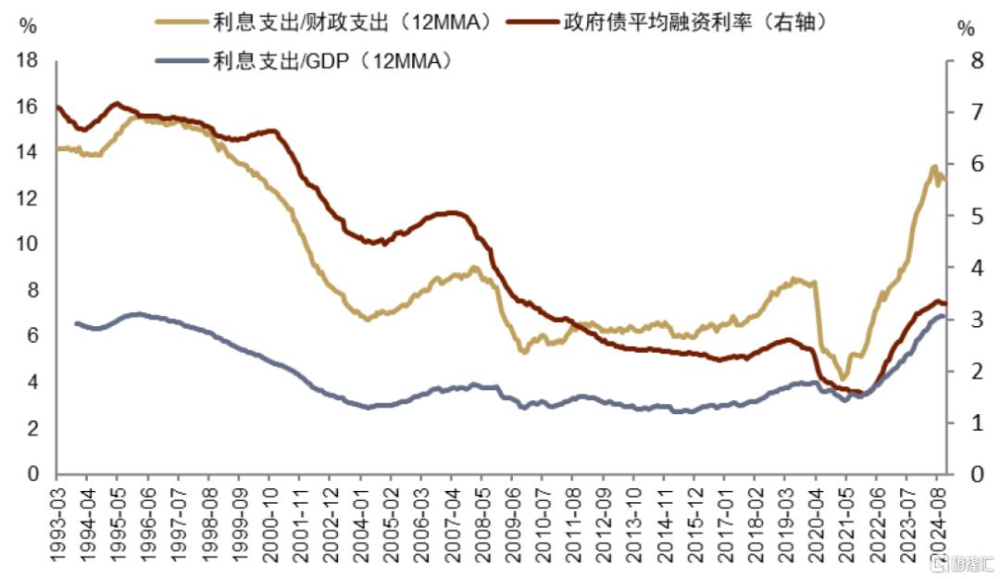

降息緩解了政府的利息支出壓力。10月、11月利息支出分別爲803億和794億美元(圖表11),高於去年同期,但增速趨緩。政府債平均融資利率在8月達到峰值3.35%後持續走低,11月跌至3.30%。同步的,利息支出佔財政支出的比例也從13.4%跌至12.9%,佔GDP的比例增速走緩(圖表12)。今年3季度短債發行量仍然較低,降息對存量政府債利率的壓降作用尚不明顯,而明年一季度短債發行將增多,可能有效稀釋存量利率。

圖表11:利息支出季節性

資料來源:CEIC,中金公司研究部

圖表12:政府債平均融資利率走低

資料來源:CEIC,中金公司研究部

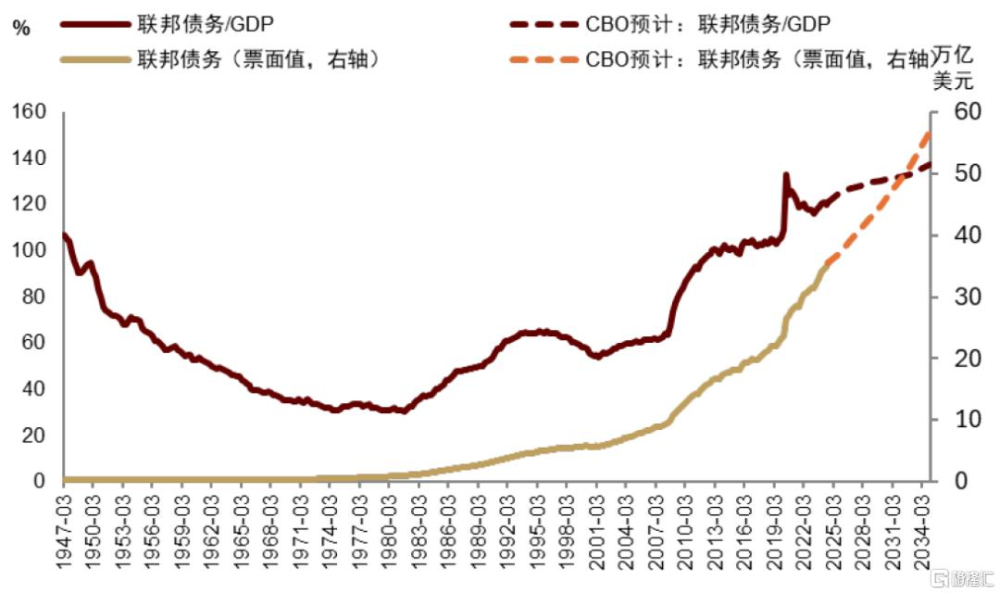

特朗普2.0難改大財政趨勢(參見《特朗普+貝森特,財政難緊縮》)。特朗普贏得大選後,啓用貝森特出任新政府財長,並籌劃組建政府效率部,以遏制不斷走高的赤字率[3]。但聯邦支出中較剛性的社會福利+軍費+利息約佔了78%[4](圖表13),削減難度較大。據我們估算,可減支出規模或不超過4000億美元,且較難在一個財年內完成,而特朗普政府又在計劃減稅和刺激美國制造業的政策,因此砍赤字的難度較大[5]。美債存量已達到36萬億美元(票面價值),佔GDP比例超過120%(圖表14),而往前看持續增長的供應量較難得到緩解。

圖表13:剛性支出(醫保、社保、軍費、利息)佔聯邦總支出比例穩定在70%-80%之間

資料來源:CEIC,中金公司研究部

圖表14:聯邦債務超過36萬億美元,佔GDP比例超過120%

資料來源:CEIC,中金公司研究部

貨幣:降息短促,流動性开始不足

美國經濟較快的修復,可能促使本輪降息周期偏短促。9月以來,失業率維持低位,通脹同比有觸底回升跡象,特別是10月、11月PPI連續超預期,美聯儲繼續降息的動機已經較弱。CME FedWatch數據顯示,降息預期在降息後再也沒有出現大幅的走高(圖表15)。我們預計,本輪降息的終端利率可能在4%附近,對應10年期利率在4.2%-4.3%附近。如果經濟修復超預期,則不排除上探至4.5%的可能。

圖表15:市場降息預期大體穩定

資料來源:CME,中金公司研究部

圖表16:9月以來隔夜逆回購用量減少支撐准備金,但前者趨於耗盡

資料來源:FRED,中金公司研究部

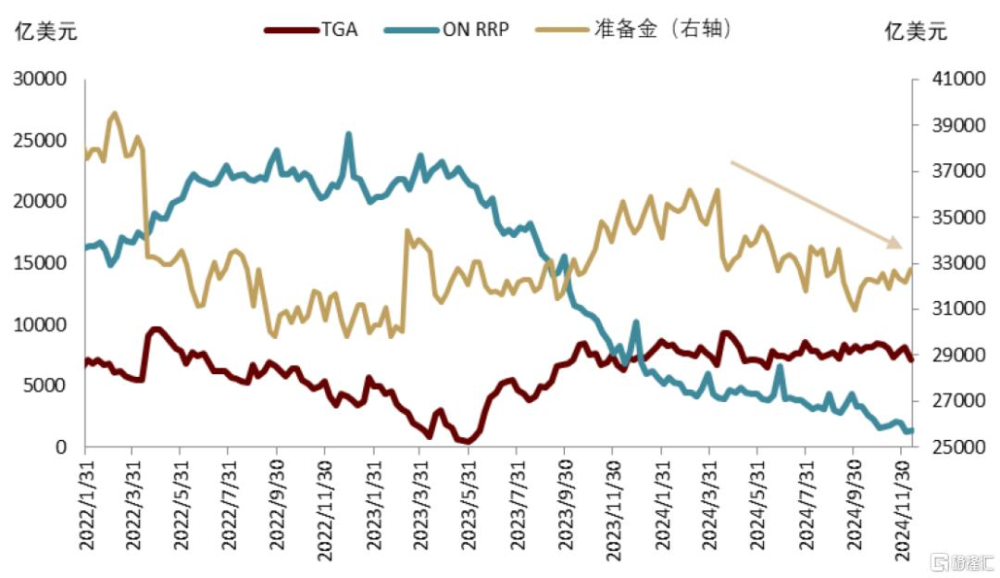

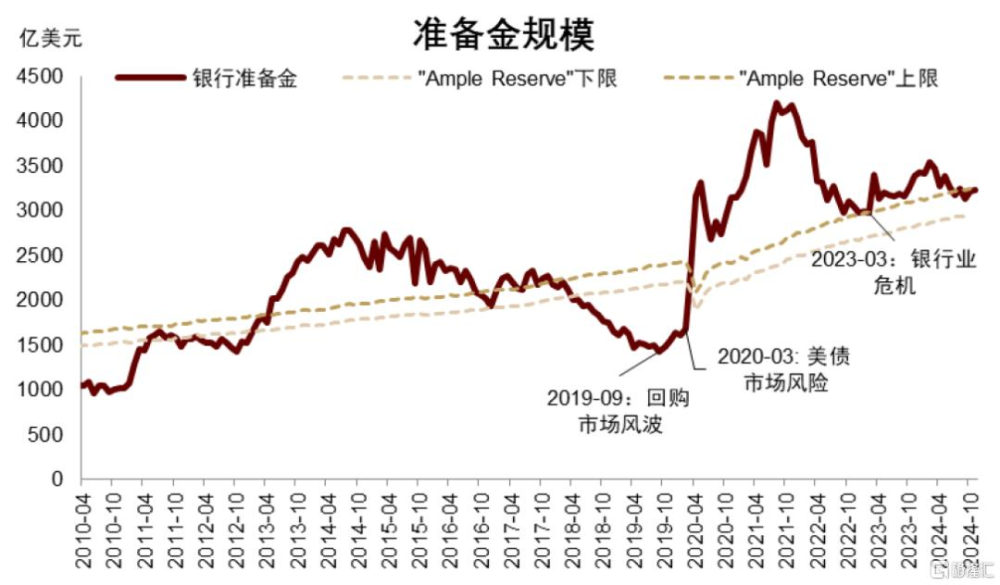

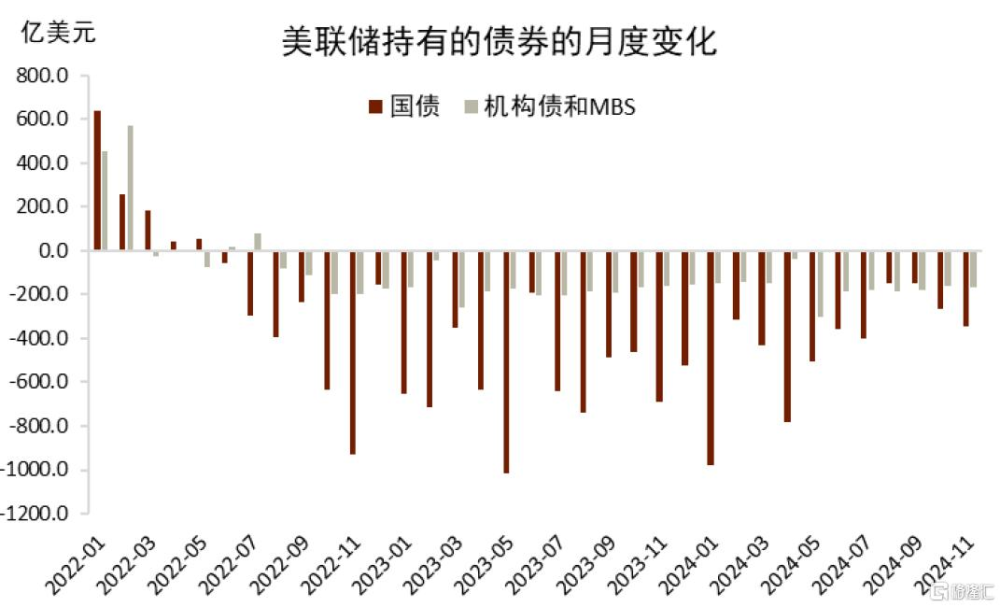

相較利率下調,流動性存量政策的調整可能對市場影響更大。9月初至12月11日,美聯儲累計縮表2253億美元,而隔夜逆回購用量從4000億美元跌至約1300億美元,成爲承接縮表的主要資金來源,准備金存量相對平穩(圖表16)。但根據理事沃勒在今年初講話中提到的適度寬裕“Ample Reserve”標准來看(上限爲GDP的11%,下限爲10%)[6],當前的准備金規模已觸及上限。歷史上來看,准備金低於這一標准後,流動性不足往往誘發金融風險(圖表17)。我們預計,美聯儲可能繼續減緩縮表速度或在明年上半年停止縮表。

圖表17:准備金規模觸及“Ample Reserve”上限

資料來源:FRED,中金公司研究部

圖表18:9-11月美聯儲持有美債削減幅度加速

資料來源:FRED,中金公司研究部

供需分析

供給:融資量再創新高

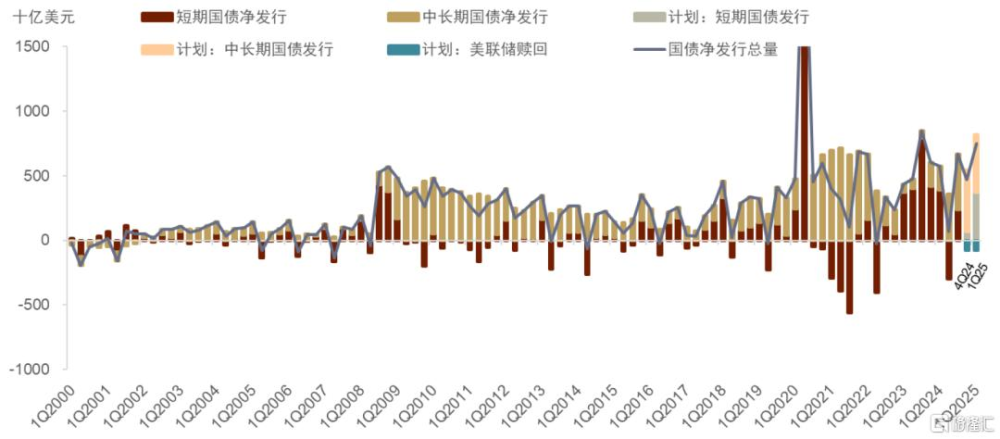

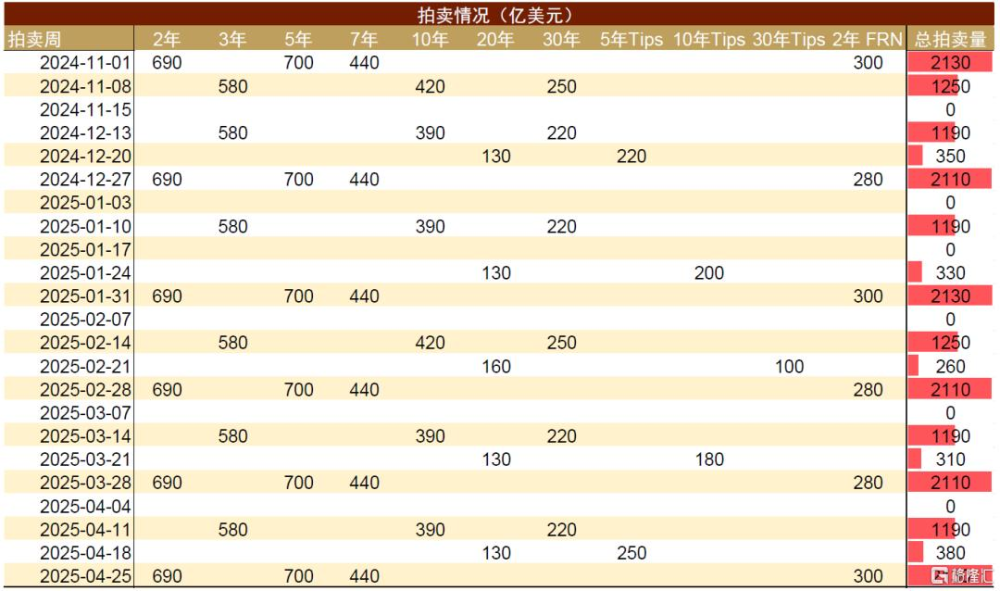

10月財政部TBAC季度會議公布今年四季度和明年一季度發債量分別爲5460億和8230億美元,其中長債分別4770億和4490億美元,明年一季度受財政季節性影響,短債發行比例將提升。兩個季度的淨融資量分別爲4710億和7480億美元,明年一季度的融資規模將達到除2020年2季度(疫情期間)和2023年3季度(債務上限達成後)外的歷史第三高。財政账戶在明年一季度預計達到8500億美元,當前存量爲7113億美元,財政收水的力度將較強。

圖表19:美債發行量將在明年1季度激增

資料來源:Haver,中金公司研究部

需求:貨基與海外持續主導

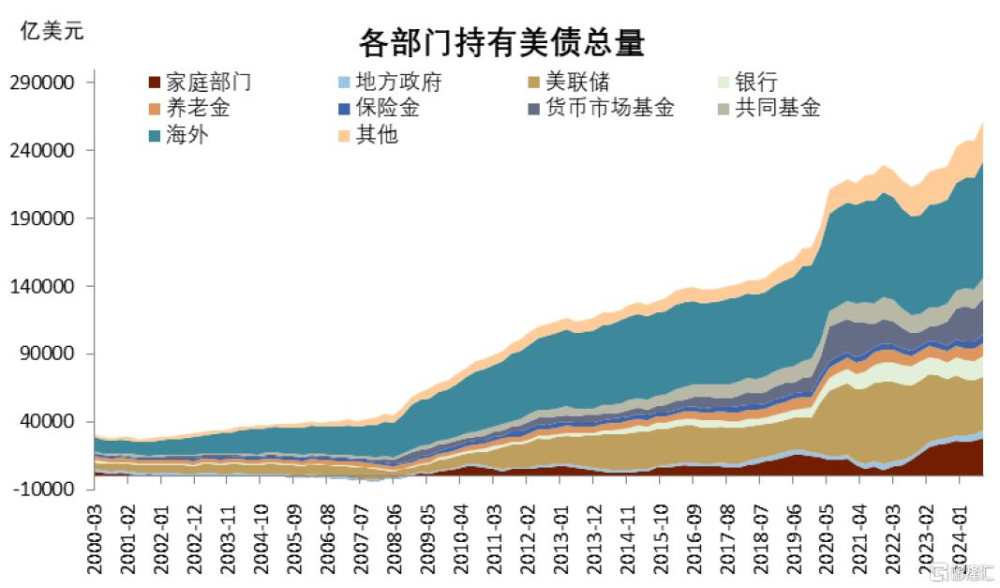

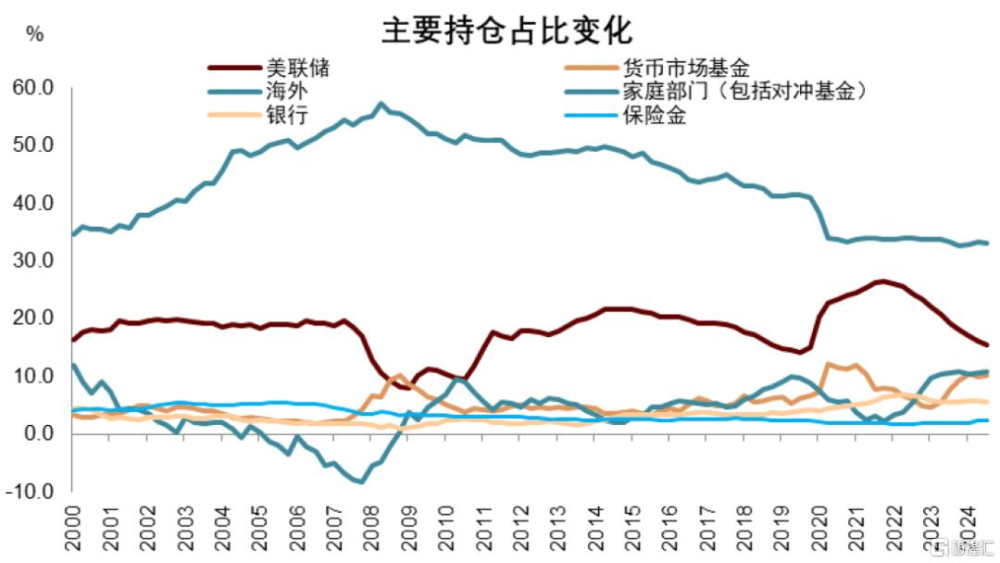

可交易美債市場價值在今年三季度超過26萬億美元。從第三季度的增持情況來看,主力資金仍主要來自海外、貨幣市場基金和家庭部門(包括對衝基金),分別佔總購入資金的36.3%、30.7%和13.6%,其余各類機構中,保險金和銀行的購債量也較爲可觀(分別佔約7.4%和6.2%);同時,養老金和共同基金對美債需求持續疲弱。

圖表20:海外投資者、貨幣市場基金繼續大幅購債

注:數據爲季度交易量(transaction) 資料來源:Haver,中金公司研究部

圖表21:可交易美債規模破26萬億美元

注:數據爲季度存量(按市值)資料來源:Haver,中金公司研究部

圖表22:海外佔比平穩,貨基佔比增加

注:數據爲季度存量(按市值)資料來源:Haver,中金公司研究部

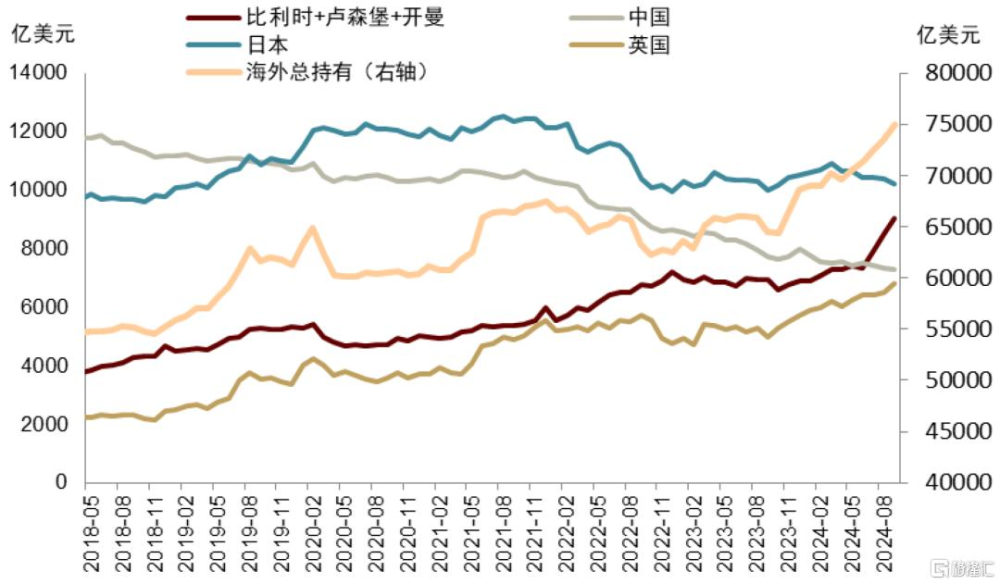

海外投資者購債量在7-9月大幅擡升(圖表23),主要受代持國家(比利時+盧森堡+开曼)持倉量增加的推動。按市值來看,2024年1月至9月,中國持債規模淨減少686億美元,日本淨減持299.8億美元,而英國與主要代持國家(比利時+盧森堡+开曼)分別增持1075億和2134億美元(其中7-9月分別增持373.7億和1713億美元)。

圖表23:受代持國家推動,海外持債量大幅擡升

資料來源:Haver,中金公司研究部

拍賣情況:降息後需求整體改善

從投標倍數和交易商承接比例來看,美債需求在降息开啓後全线明顯改善。主要期限中10年期投標倍數達到一年以來新高,而交易商承接比例跌至10.5%,2年期也出現類似的變化。但偏冷門的期限如20年期的表現仍然偏弱。往前看,長債的拍賣量基本上穩定在了平均每周900億美元的狀態,但在明年1月新一輪美債上限通過(或延期)後,短債發行量將大幅增多,對照 2023年下半年美債上限延期後的情況,短債拍賣量較高也可能影響到長債的需求。

圖表24:各期限美債投標倍數在降息後均有改善

資料來源:Haver,中金公司研究部

圖表25:除20年期外,多數期限交易商承接比例較降息前下滑

注:單位爲百分比(%) 資料來源:Haver,中金公司研究部

圖表26:中長債預期拍賣量基本平穩

資料來源:Haver,中金公司研究部

利率分析:尋找“新常態”

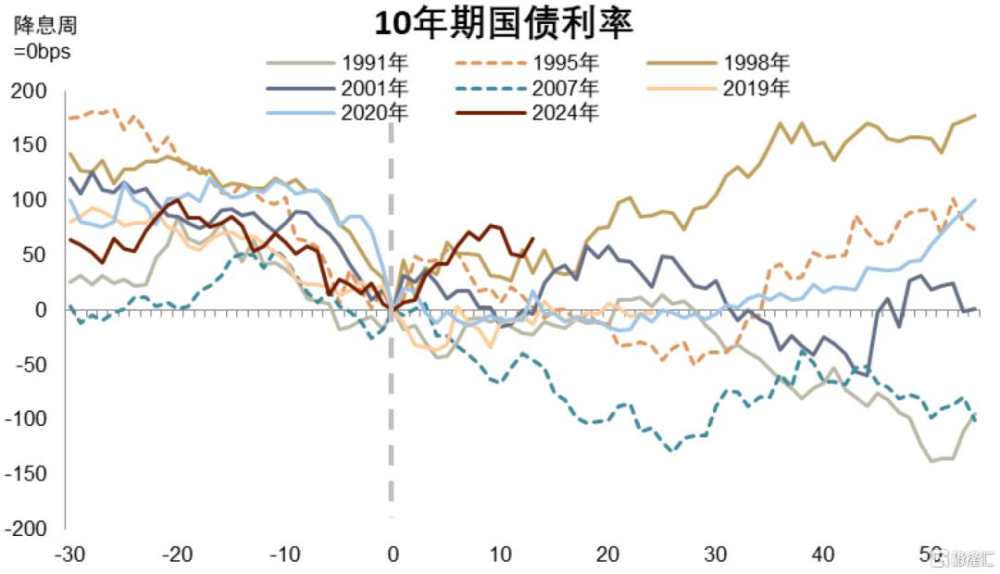

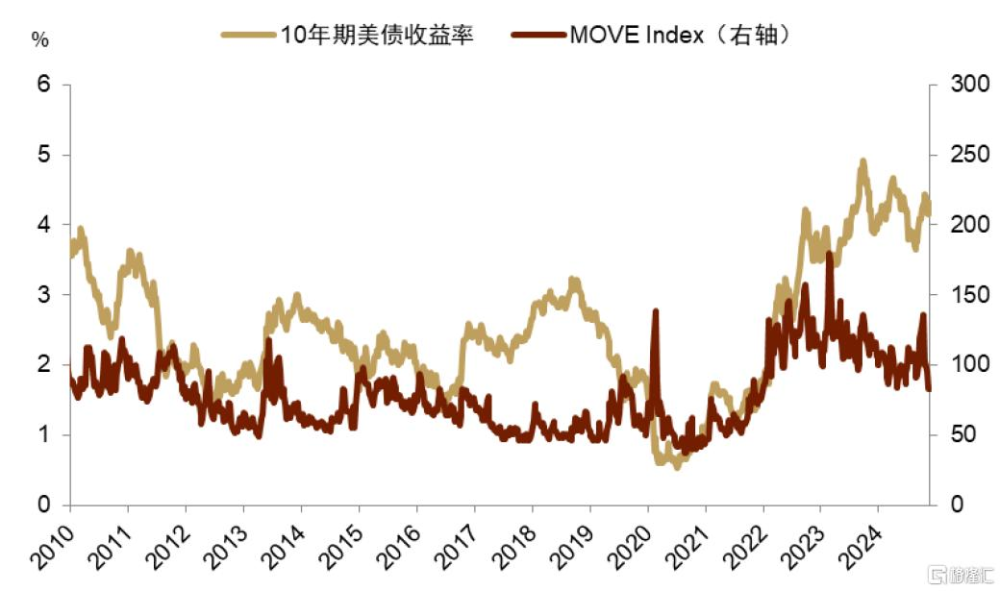

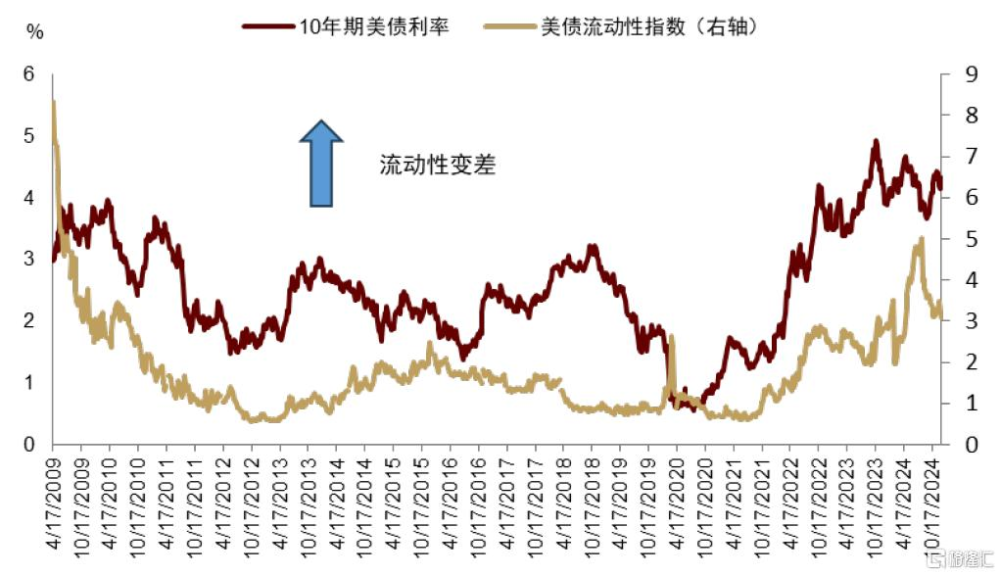

本輪降息後10年期利率的回彈幅度超過了多數歷史均值(圖表27),這本質上是受本輪周期超強的經濟韌性和財政支持力度所影響。市場已基本習慣了美債市場的“新常態”,即較疫情前相對更高的中樞,更高的波動性(圖表28)和更低的流動性(圖表29)。更快的經濟增速和通脹水平帶來了更高的中樞,大財政之下債務供給相對過量造成結構性的供過於求,拉升波動性,降低流動性。

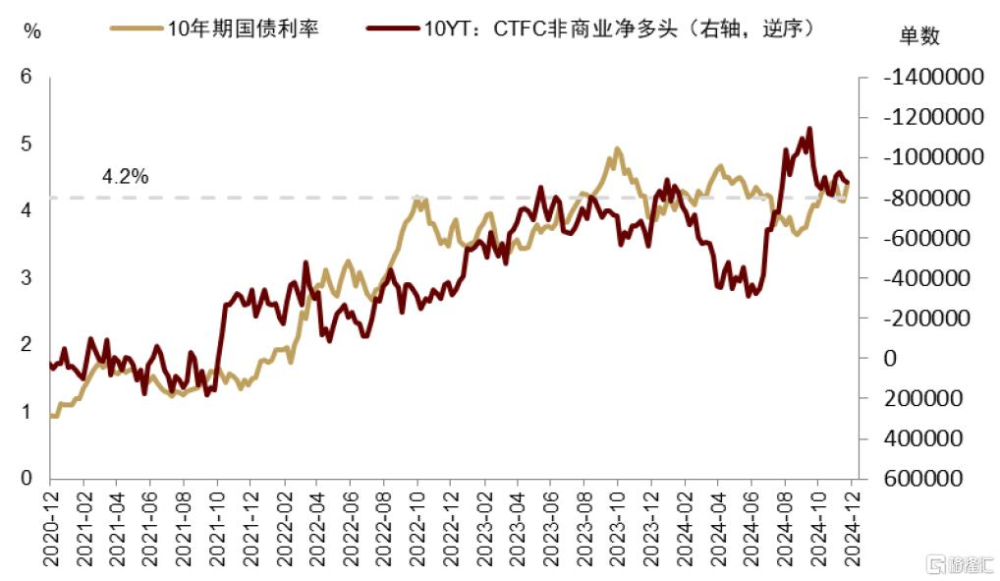

新常態下的10年期利率波動範圍大致是多少呢?從過去幾個月的交易經驗層面來說,大致爲4.2%-4.7%之間,其中向下的阻力位4.2%較爲顯著,自今年以來,每次10年期利率跌破4.2%,CFTC投機性空頭便大幅加倉,而利率也在低位波動一段時間後迅速回升至4.2%上方。

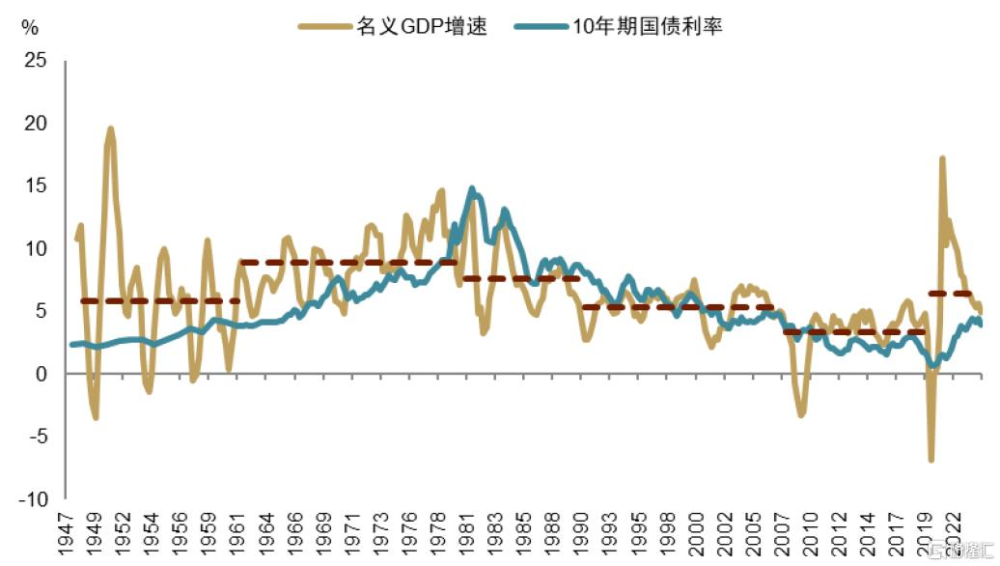

從經濟基本面層面來看,10年期利率本質上體現的是市場對經濟增速和通脹的預期,在數據中可見其中樞受到名義GDP增速中樞的影響(圖表32)。按1950年代以來美國名義GDP增速與10年期美債利率的差值均值回歸來計算,假設疫後新宏觀範式下美國名義GDP增速中樞5.5%,則10年期美債利率對應的合理區間在4.4%-4.6%。

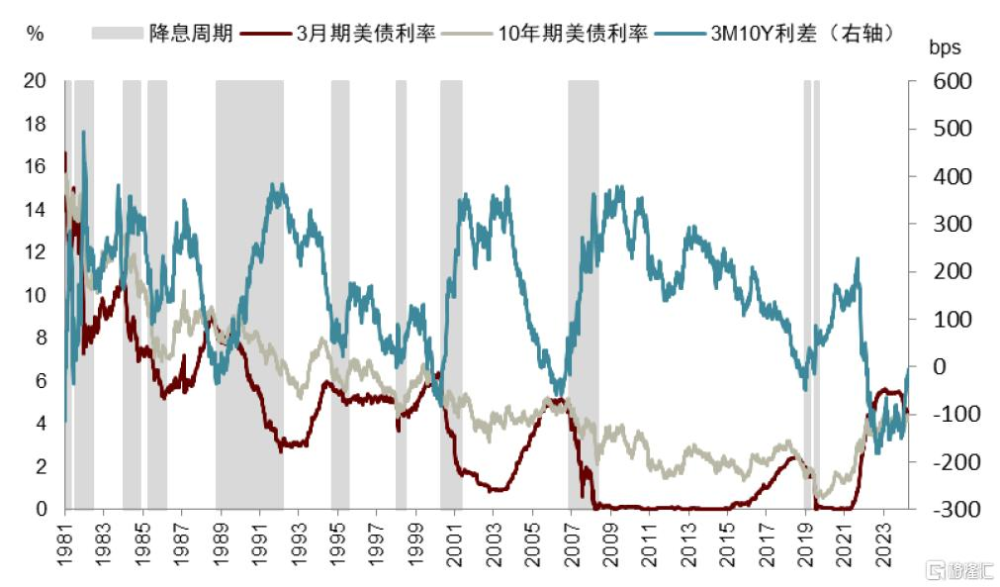

從利率曲线的動態規律來看,歷史上100bps的降息平均拉升3M10Y利差約62bps,其中3M利率基本反映貨幣政策利率。當前3M10Y利差爲-3bps[7],假設終端政策利率在明年年中較今年11月再降50bps,則對應的10年期美債利率約爲4.3%。

圖表27:本輪降息後美債反彈幅度超過歷史時期

注:降息當周標准化爲0 資料來源:Bloomberg,中金公司研究部

圖表28:MOVE指數穩定在100附近,高於歷史中樞

資料來源:Bloomberg,中金公司研究部

圖表29:8月以來美債流動性改善,但高於過去十年均值

資料來源:Bloomberg,中金公司研究部

圖表30:2年期空頭量偏高,利率下滑乏力

資料來源:Bloomberg,中金公司研究部

圖表31:今年以來,10年期跌破4.2%觸發空頭增多

資料來源:Bloomberg,中金公司研究部

圖表32:美國名義GDP增速影響十年期利率的中樞

資料來源:FRED,中金公司研究部

圖表33:降息期推升3M10Y利差

資料來源:FRED,中金公司研究部

注:本文摘自中金公司2024年12月17日已經發布的《美債季報:快修復支撐高利率》;張峻棟 分析員 SAC 執證編號:S0080522110001 SFC CE Ref:BRY570、範理 聯系人 SAC 執證編號:S0080123120031 SFC CE Ref:BUD164、張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:美債季報:快修復支撐高利率

地址:https://www.iknowplus.com/post/177477.html