搶券行情繼續?

摘要

距離前低還有多少空間?

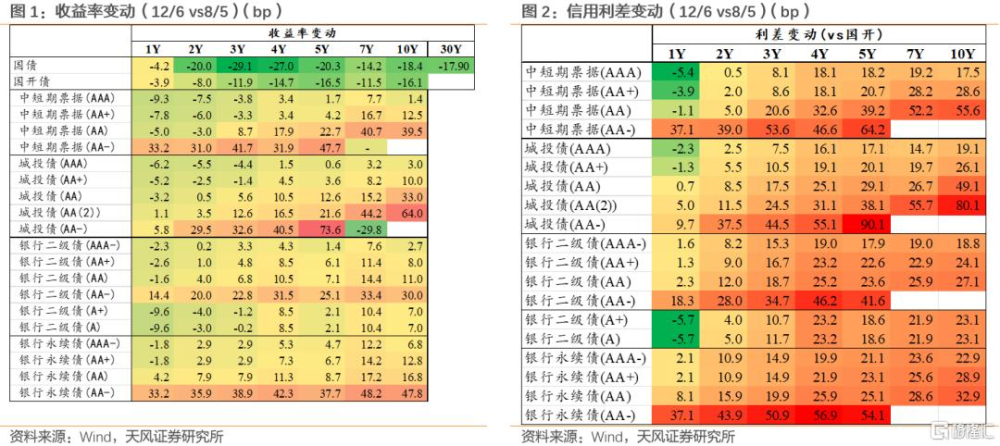

我們以8月5日爲低點基准進行比較,結果顯示:信用債主要是3年以內、中高等級收益率創新低,而3年以上及中低等級品種,收益率多數距離前低仍有0~30bp不等的空間。除了高等級的1年期品種,多數品種信用利差距離前低仍有0~30bp不等的空間,弱資質及中長久期差距更大。

爲什么信用利差下行偏慢?

信用債流動性偏弱,調整時回撤更大,還有2022年末四季度負反饋的負面影響。前期,增量政策預期不明朗,股市有階段性表現。對於公募基金等負債端不穩定的機構,就更爲謹慎。

近期誰是主要的买入力量?

基金公司從11月开始的年末配置行情中,持續淨买入,且長久期債券买入量佔比不低。理財盡管一度也面臨贖回壓力,但從9月至今一直是比較穩定的淨买入方,但买入的期限偏短,近期买入力量明顯減弱。其他產品類(企業年金、社保等)扮演了持續的穩定淨买入的角色,近期买入力量還有所增強;證券公司在權益市場整體偏強的情況下,持續淨賣出。

後市如何展望?搶券繼續?

展望2025年,高息資產仍然稀缺,“資產荒”仍有望延續。目前,城投債融資仍然偏嚴,產業債淨融資預計2025年或難以持續,央企發債可能支持信用債淨融資,但票息整體偏低;特別國債補充大行核心資本,銀行二永債發行需求預計也將減弱。

信用債市場高息資產供給有限,這決定了中期維度信用利差難上,中期看好信用債。但考慮到2024年7月底的信用利差處於絕對低位,且同樣是“資產荒”行情的極致演繹,信用利差下行至2024年中的低點不是一蹴而就的。

短期而言,年末配置行情或仍未結束,信用債利差預計還將進一步壓縮,但壓縮速度將有所放緩。

具體來看:

城投債信用風險整體可控,未來預計仍將是高息資產的主要供給方,中期維度建議持續參與,短期建議2年左右弱資質城投債下沉。二永債流動性較好,波動較大,是流動性與久期的平衡選擇,建議關注中長久期二永債。

報告正文

臨近年末,配置力量不斷增強,政策預期減弱,推動信用債收益率和利差持續下行。當前信用債收益率、利差下行到了什么水平?搶券行情是否還將持續?後市如何展望?

1. 距離前低還有多少空間?

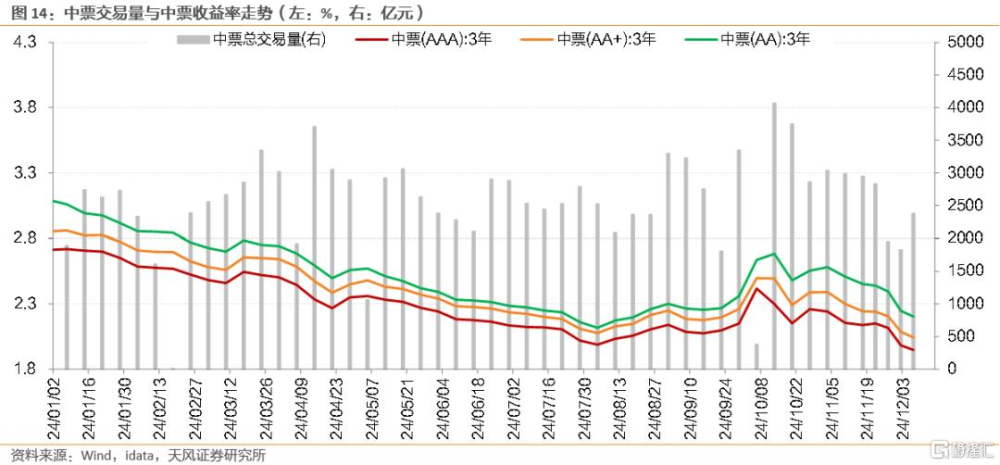

年內信用的收益率低點在7月底8月初,我們以8月5日爲基准進行比較,結果顯示:

①國債及國开債利率已經創新低,信用債主要是3年以內、中高等級收益率創新低,而3年以上及中低等級品種,收益率多數距離前低仍有0~30bp不等的空間。

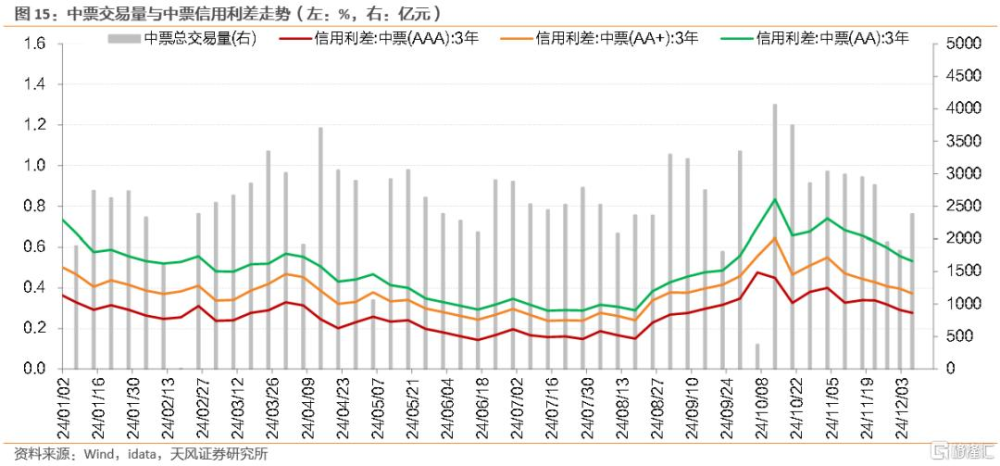

②除了高等級的1年期品種,多數品種信用利差距離前低仍有0~30bp不等的空間,弱資質及中長久期差距更大。

爲什么信用利差下行偏慢?

信用債流動性偏弱,調整時回撤更大,還有2022年末四季度負反饋的負面影響。前期,增量政策預期不明朗,股市有階段性表現。對於公募基金等負債端不穩定的機構,就更爲謹慎。

近期,市場的配置有何特徵?

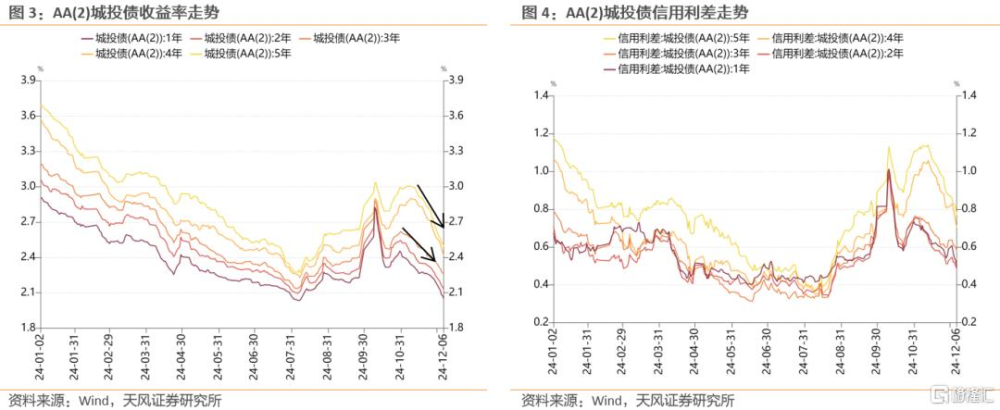

信用債配置一般沿着先高等級後低等級,先短久期後長久期的進度逐步推進。從11月初开始,先是3年以內中高等級信用債收益率开始下行;11月8日人大常委會後,3年以上中低等級信用債收益率才开始逐步下行,並有一定的加速特徵。

誰是主要的买入力量?

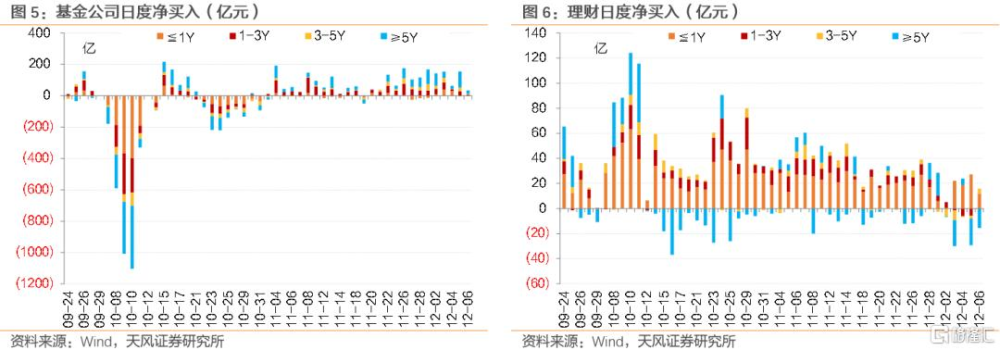

基金公司負債端不穩定,9月份和10月中下旬均面臨一定的淨賣出壓力,而從11月开始的年末配置行情中,持續淨买入,且長久期債券买入量佔比不低。

理財盡管一度也面臨贖回壓力,但從9月至今一直是比較穩定的淨买入方,但买入的期限偏短,近期买入力量明顯減弱。

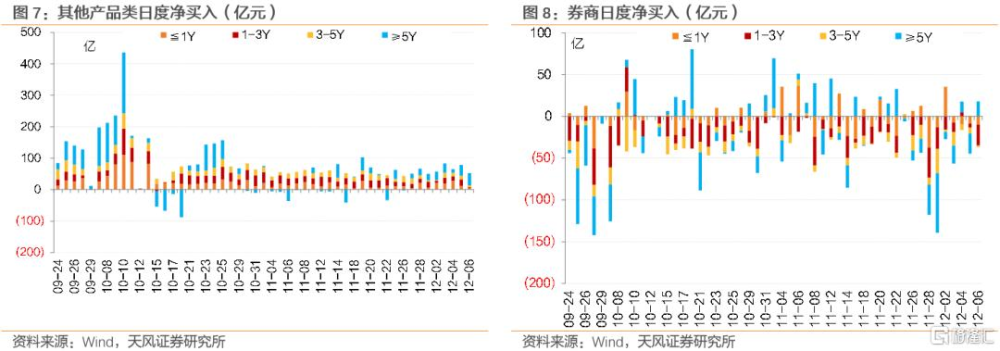

其他產品類(企業年金、社保等)扮演了持續的穩定淨买入的角色,近期买入力量還有所增強;證券公司在權益市場整體偏強的情況下,持續淨賣出。

2. 搶券行情是否還將持續?

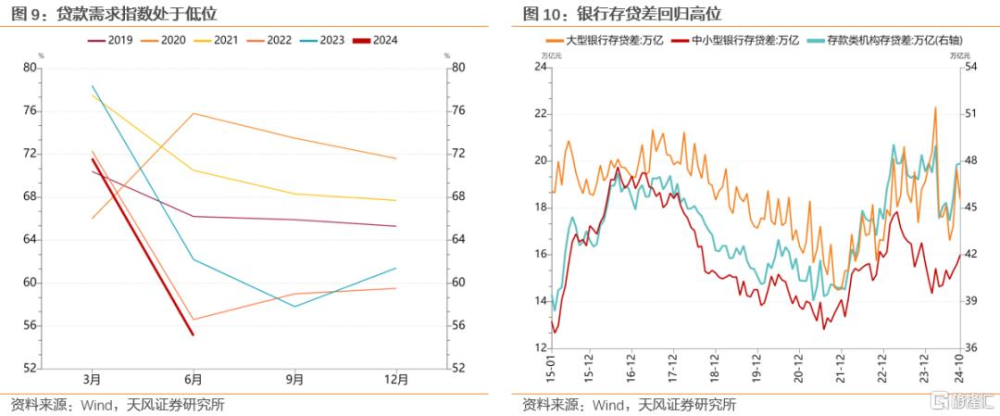

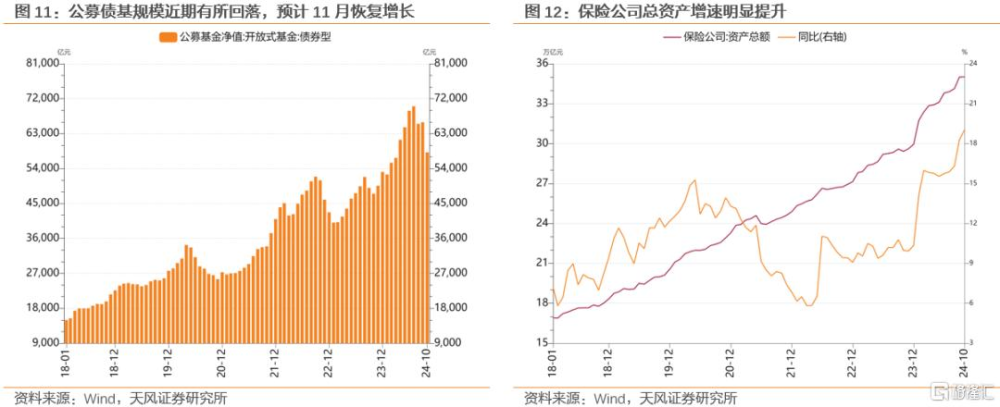

中期而言,“資產荒”仍難以緩解,行情大概率仍將持續。目前,銀行貸款需求指數偏弱。銀行存貸差在經歷了4月份禁止手工補息有所回落後,近期快速反彈上行,恢復至高位。保險機構的資產增速快速上行,配置需求增加。銀行理財從10月中旬开始,規模持續上升。僅負債端不甚穩定的公募機構,面臨階段性下行壓力。

短期視角從量價關系觀察,趨勢的階段性拐點一般伴隨交易量的放大,本周交易量有小幅放大,但仍不算高。預計信用債收益率、利差還將延續下行趨勢。

3. 後市如何展望?

展望2025年,高息資產仍然稀缺,“資產荒”仍有望延續。目前,城投債融資仍然偏嚴,產業債淨融資預計2025年或難以持續,央企發債可能支持信用債淨融資,但票息整體偏低;特別國債補充大行核心資本,銀行二永債發行需求預計也將減弱。

信用債市場高息資產供給有限,這決定了中期維度信用利差難上,中期看好信用債。但考慮到2024年7月底的信用利差處於絕對低位,且同樣是“資產荒”行情的極致演繹,信用利差下行至2024年中的低點不是一蹴而就的。

短期而言,年末配置行情或仍未結束,信用債利差預計還將進一步壓縮,但壓縮速度將有所放緩。

具體來看:

城投債信用風險整體可控,未來預計仍將是高息資產的主要供給方,中期維度建議持續參與,短期建議2年左右弱資質城投債下沉。二永債流動性較好,波動較大,是流動性與久期選擇中平衡選擇,建議關注中長久期二永債。

風險提示

中債估值與市場表現存在偏差,本報告爲市場情況監控,不構成投資建議。

注:本文節選自天風證券2024年12月9日研究報告《信用 | 搶券繼續?(2024-12-09)》,分析師:孫彬彬S1110516090003、孟萬林S1110521060003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:搶券行情繼續?

地址:https://www.iknowplus.com/post/174660.html