7.3:股市爲何“脫敏”匯率?

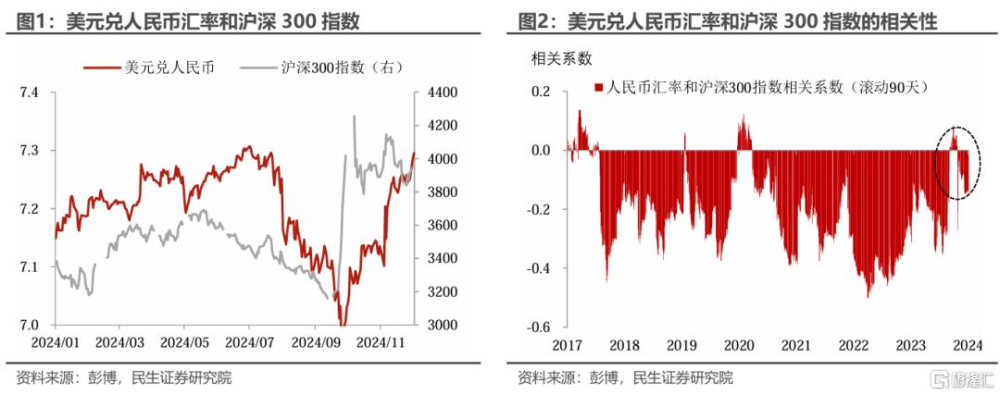

破7.30,這次市場很淡定。今天離岸人民幣在大部分的A股交易時間內都處於7.30上方,但無論是滬深300還是恆生指數整體都收漲。其實這一點從今年9月底以來就比較明顯,股市似乎對匯率波動不那么敏感了(圖1和2)。爲什么?以及往後看真的就可以“高枕無憂”了嗎?

首先,爲什么本周人民幣匯率相對美元一直波動壓力比較大?這有兩方面的因素:

外部誘因依舊和特朗普相關。特朗普在周日發聲維護美元地位,直指金磚國家:“我們需要一個承諾……他們既不會創造新的金磚國家貨幣,也不會支持任何其他貨幣來取代強大的美元,否則他們將面臨100%的關稅。”而近年來,人民幣一直被視爲美元的重要替代品之一。

再加上,拜登政府發布了最新的對華半導體出口管制措施,將140家半導體相關企業列入了實體清單,也帶來一定壓力。

內部因素可能更加重要,在“支持性貨幣政策”論調和寬松預期升溫下,10年國債收益率在周一跌破2%,中美利差(以及其預期)產生客觀壓力。

從股市的表現和結構變化來看,股市對於匯率的“脫敏”主要有兩方面的因素:

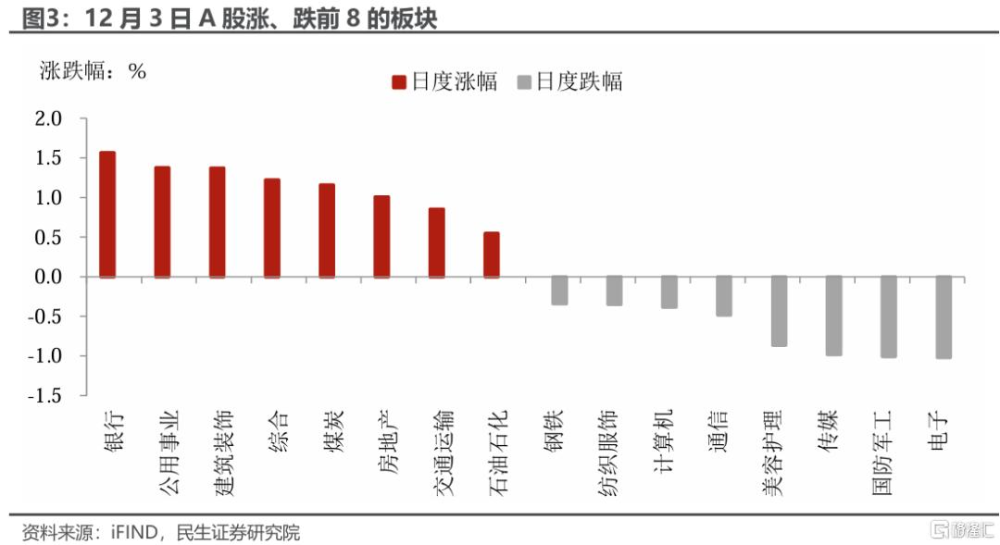

政策轉向下內需邏輯是對衝。這一點在今天的板塊漲跌上表現的比較突出,上漲靠前的是金融、地產、能源等偏內需的行業,而下跌的行業有明顯的出口鏈色彩。

新股民的投資決策行爲中匯率因素影響佔比可能較小。在近兩年外資參與度存在不確定性的背景下,今年9月以來股市行情的重要力量是新股民,可能對於2018年以來股市和匯市之間的經驗關系體驗並不深刻。

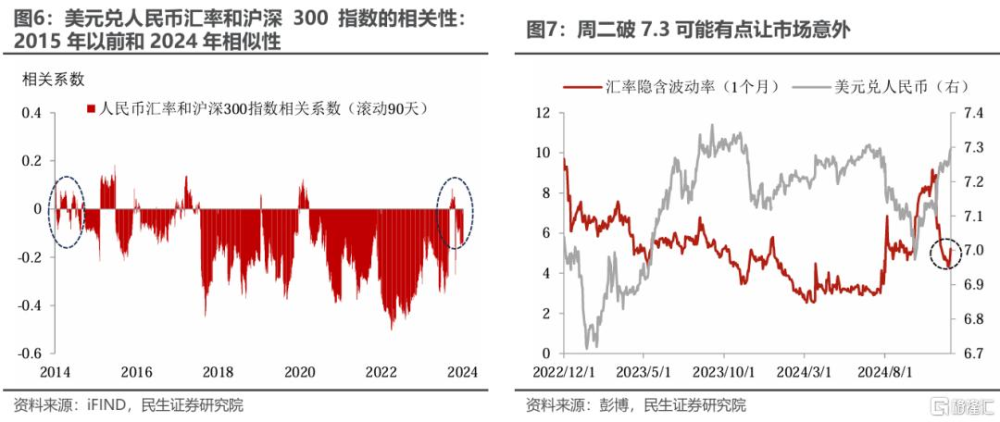

類似“脫敏”的情形在2014至2015年也出現過。當時人民幣匯率的波動受到政策的限制更多,直到2015年8月11日匯率定價市場化改革(圖6)。在此之前,股市對於匯率的變化並不敏感,直到匯改後人民幣波動加大,由此帶來的市場避險才拖累了股市。

那么結合當前的市場環境和結構,後續我們應該注意什么?

首先,今天人民幣跌破7.30可能比較突然,市場波動整體可控,但是需要警惕後續的“會議波動”。這兩天人民幣貶值可能是比較意外的,一般而言12月兩個重要會議臨近,市場波動會比較克制(圖7)。

而當前人民幣短期站上7.30之後,市場會愈發關注接下來即將召开的政治局會議和中央經濟工作會議的內容。財政、地產、消費等政策的相關論調至關重要。

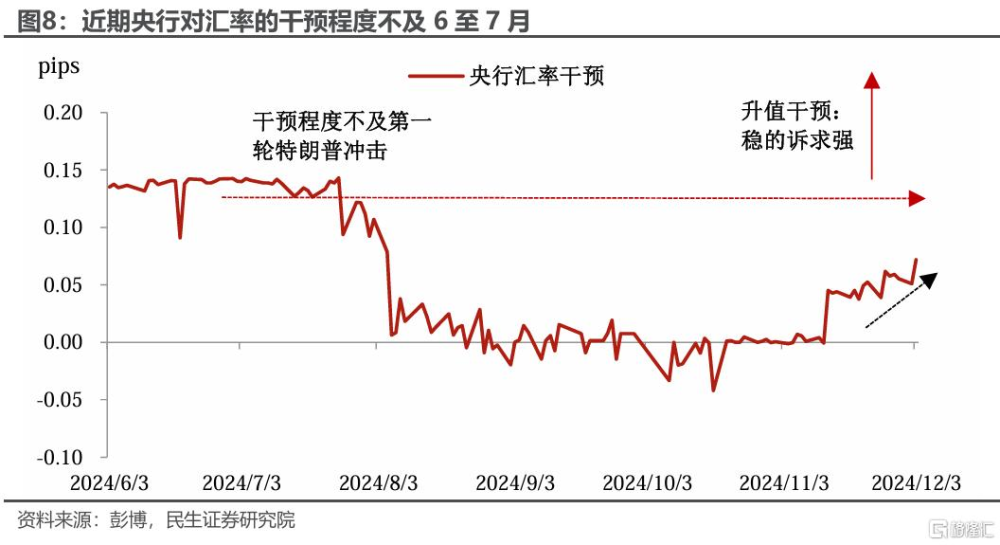

其次,面對明年可能出現的關稅風險,央行對於貶值的容忍度有所提高,但還是會爲明年預留更多空間。從最近央行中間價的調控看,明顯是不如今年6、7月第一輪特朗普衝擊時的力度,從當前中間價的定價看,本輪人民幣匯率的底线可能在7.30至7.35。而考慮到明年美國對華加徵關稅的潛在幅度,穩住當前匯率的陣腳,對政策層來說可能是比較重要的。

第三,吸取2015年的教訓,即使破7.30,也應該有序可控。穩定匯率市場波動對股市的傳導,呵護市場情緒、也是保護“新”股民。

風險提示:國內貨幣政策超預期寬松;海外降息進度和預期引導超預期。

注:本文來自民生證券2024年12月3日發布的證券研究報告《宏觀市場點評:7.30:股市爲何“脫敏”匯率?》,分析師:邵翔 SAC編號 S0100524080007

標題:7.3:股市爲何“脫敏”匯率?

地址:https://www.iknowplus.com/post/173010.html