同業存款降息,如何影響債市?

觀點

影響範圍有多大? ①銀行端,一方面有效降低了銀行,尤其是國股行的負債成本,淨息差或改善1.5-2BP。但另一方面,同業存款對非銀的吸引力下降,大行負債端壓力進一步增加。②非銀端,產品收益率或將下行4-5BP,導致貨基及理財選擇贖回同業存款,轉向短債、存單等流動性高、風險低的債券品種,或進行回購等操作。

對債市有何影響? ①資金利率方面,R007與DR007的利差或進一步收窄至10BP以下。②同業存單方面,供需兩旺,但需求端可能佔據主導,若R007壓縮至1.5%附近,則1Y存單有向下突破1.6%的可能。③長端利率債方面,《關於優化非銀同業存款利率自律管理的倡議》間接導致了非銀槓杆需求增加+長端品種性價比提升,長端利率債有下行動力。

在節奏上,考慮到實際推行速度以及一季度开門紅的影響,實際納入MPA考核的時間點或在2025年一季度,屆時非銀活期存款或有系統性出表,資金利率及短端利率的下行動力更強。

1、同業存款降息,如何影響債市

繼2024年4月8日禁止手工補息政策出台後,近日市場利率定價自律機制針對非銀同業活期存款利率提出要求,繼續爲高息存款“打補丁”。11月29日,市場利率定價自律機制發布《關於優化非銀同業存款利率自律管理的倡議》,要求將非銀同業活期存款利率納入自律管理,非銀同業活期存款(除金融基礎設施機構)應參考OMO操作利率合理確定利率水平,倡議自2024年12月1日起生效。

那么,這一倡議的影響範圍有多大?又會對債券市場造成哪些影響、產生哪些機會呢?

1.1

影響範圍有多大?

1、銀行端

①一方面,有效降低了銀行,尤其是國股行的負債成本,淨息差或改善1.5-2BP:

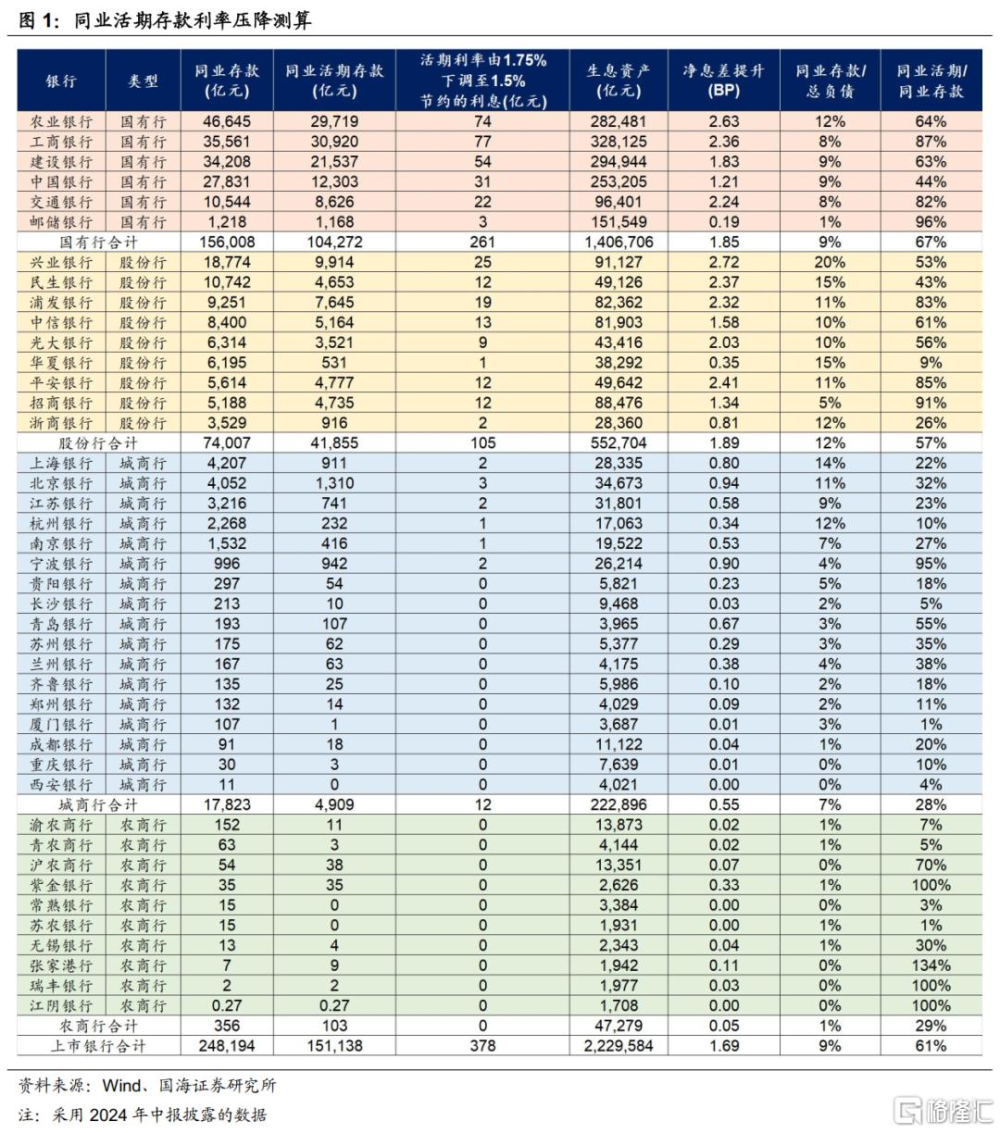

根據上市銀行披露的2024年半年報數據,截至2024年6月末,42家上市銀行的同業存款規模達24.8萬億元,其中活期存款規模15.1萬億元。分類型來看,國有行及股份行相對更加依賴同業存款,佔總負債的比重分別達到9%和12%,相對城農商行更高,且活期佔比也更高。

當前同業活期存款利率在什么水平?根據中國日報網,雖然近幾年銀行存款利率持續下行,但同業活期存款利率“降不動”,始終維持在1.75%附近,甚至個別財務公司、理財子公司在銀行的同業活期存款利率接近3%。

假設同業活期利率由1.75%降至1.5%,則上市銀行每年將節省400億元左右的利息支出,淨息差改善1.5-2BP,國股行相對更加受益。

②但另一方面,同業存款對非銀的吸引力下降,大行負債端壓力進一步增加:

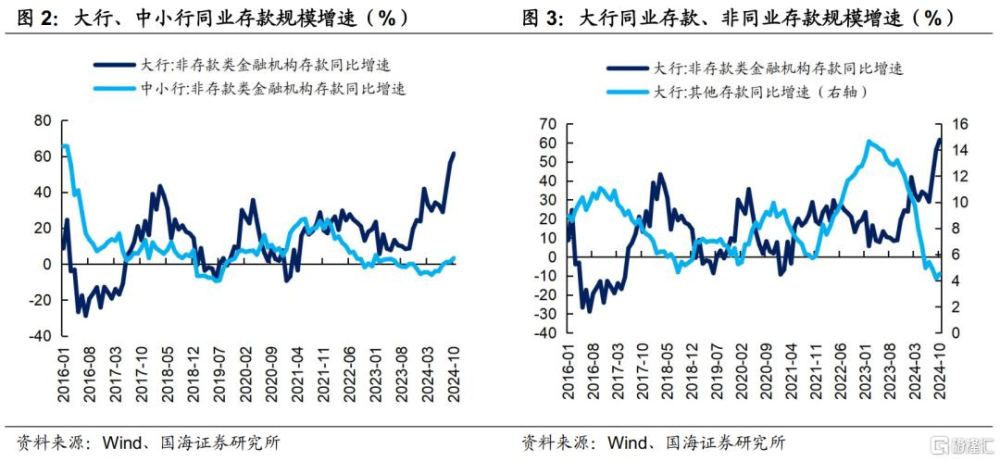

國股行對同業存款的依賴度相對更高,且規模仍在快速擴張。今年以來,大行同業存款規模由2023年12月的11.8萬億元快速增長至2024年10月末的17.1萬億元,各月同比增速普遍在30%以上。原因在於,大行承擔了發放貸款、承接債券的任務,但負債端存款掛牌利率相較城農商行並無顯著優勢,更多依靠高息存款攬儲,非同業存款增速快速回落,資產配置壓力較大。

類比今年4月禁止手工補息政策後,大行的負債端流失較中小銀行更嚴重。本次壓降同業存款利率落地後,大行負債端或再次受到衝擊,屆時或需借助同業存單補充負債,資產端債券配置規模可能也會受到影響。

2、非銀端

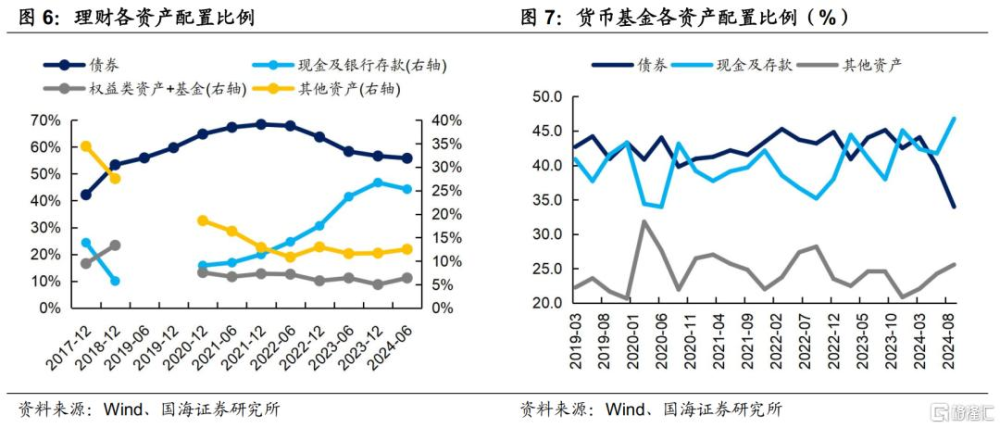

截至6月30日,理財持有現金及銀行存款7.7萬億元,佔總資產投資的25.3%,截至9月30日,貨基持有現金及存款6.1萬億元,佔資產淨值的46.8%。假設貨基、理財持有的現金及存款中,同業活期的佔比爲50%,那么同業活期利率由1.75%壓降至1.5%,將導致收益率下行4-5BP。

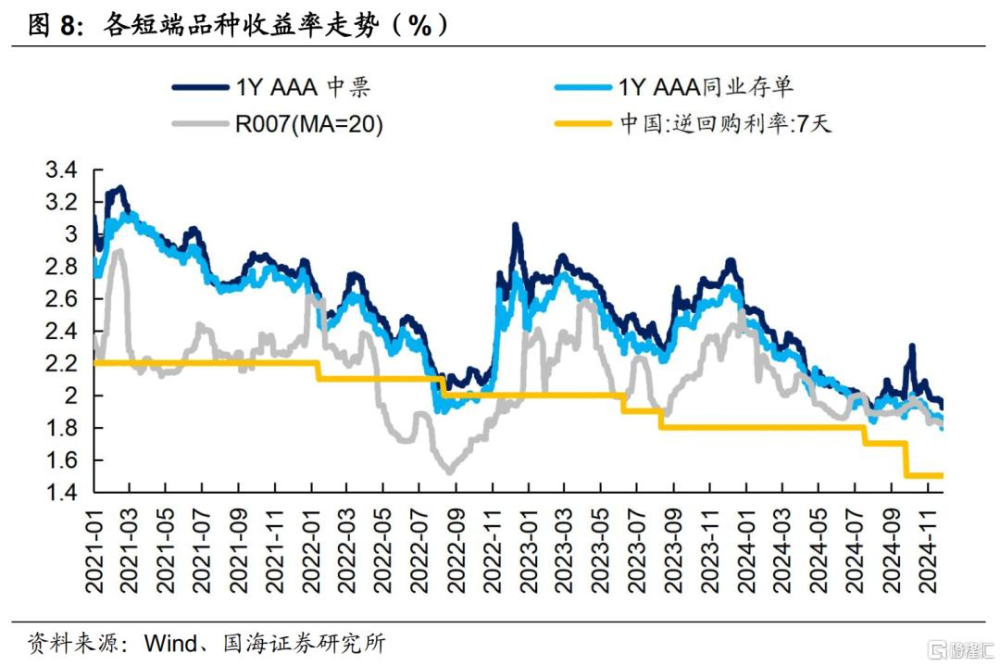

收益率的下降或導致貨基及理財選擇贖回同業存款,轉向短債、存單等流動性高、風險低的債券品種,或進行回購等操作。截至11月29日,1Y AAA中票及同業存單的收益率分別爲1.92%和1.80%,R007則收於1.79%,相較於壓降後的同業活期存款(1.5%)性價比突出。

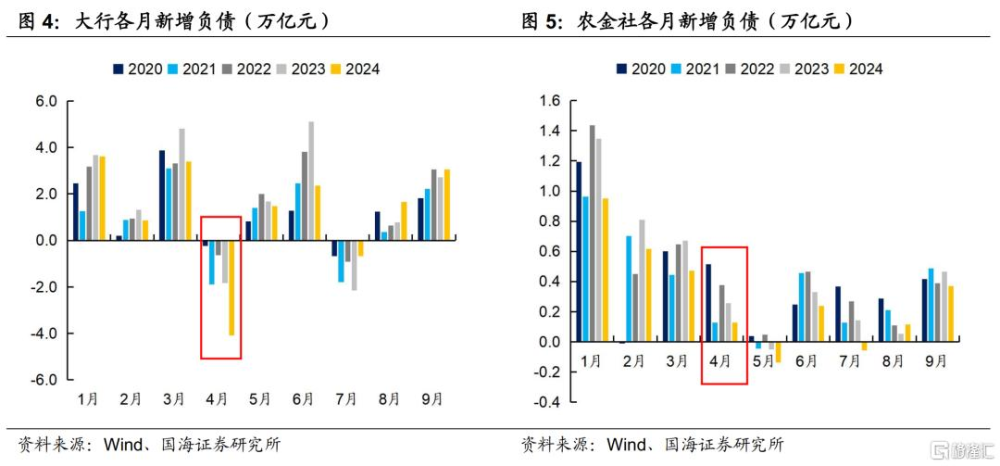

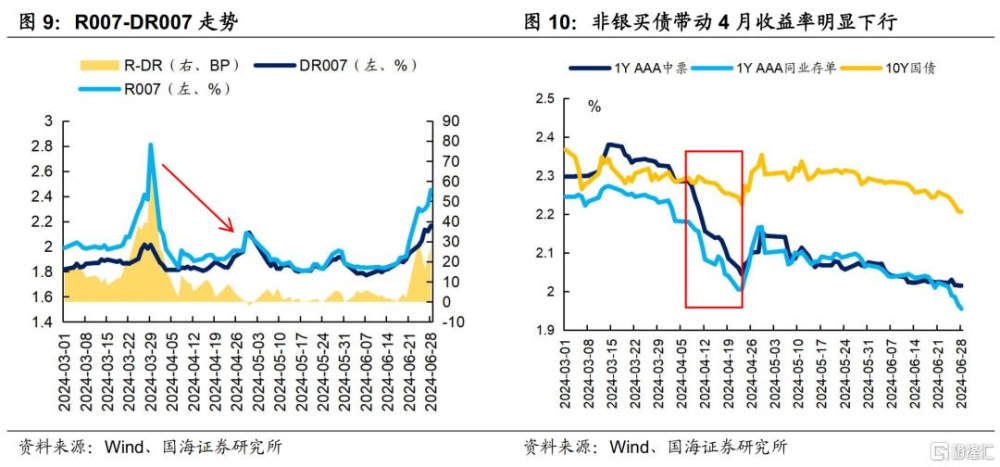

類比4月禁止手工補息後的債市行情,一方面,非銀資金融出能力增強,帶動R007下行,甚至一度與DR007倒掛。另一方面,非銀买債規模也有明顯提升,4月廣義基金新增債券托管規模創2021年12月以來新高,達0.97萬億元,其中基金主要增配7-10Y的中長端利率債和1Y以下的短端信用債,理財則以同業存單爲主,帶動短端信用及長端利率品種收益率明顯下行(截至4月23日央行喊話之前)。

1.2

對債市有何影響?

1、在品種上

本次倡議主要影響非銀資產端短端配置品種的選擇,並不會像禁止手工補息政策時,帶來非銀負債端的快速擴容,因此,本次政策的直接影響可能更多集中在短端。具體來看:

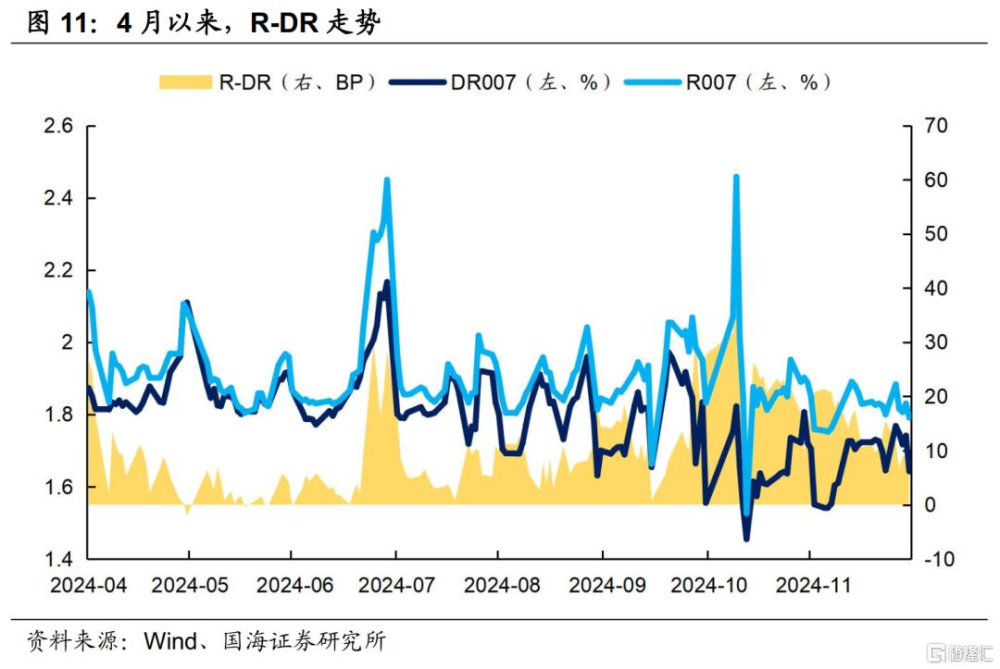

①資金利率:非銀或將部分同業活期存款轉向回購市場,R007有進一步下調的空間,同時,由於銀行負債端有流失風險,DR007可能維持當前點位,甚至有所上行。因此,R與DR的利差將壓縮,4月以來,R007-DR007的平均利差在10BP左右,在同業活期存款利率下調後,利差可能進一步壓縮至10BP以下。

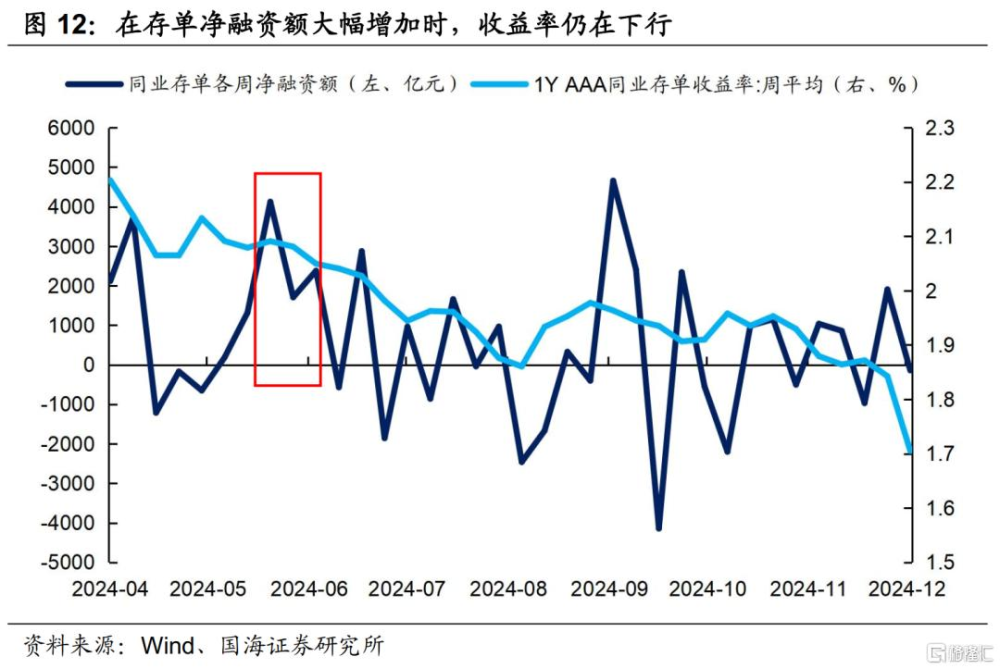

②同業存單:供需都有明顯增加:一方面,大行負債端流失,導致增加同業存單的發行量以彌補負債缺口,另一方面,非銀將同業活期存款切換至存單,需求量增加。

但整體而言,類比4月禁止手工補息的行情,需求端佔據主導地位,雖然發行量明顯增加,但存單收益率仍在持續下行。對比資金利率,若R007壓縮至1.5%附近,根據今年4月以來存單與資金價格平均利差7BP計算(截至11月29日),1Y存單有向下突破1.6%的可能。

③長端利率債:一方面,銀行端,大行負債端萎縮,可能會對其債券配置產生影響,但若央行採取降准、逆回購、买賣國債等手段增加資金投放,負債缺口將有所緩解。

另一方面,在非銀端,資金利率的下行使機構加槓杆的動力更足,對主力品種長端利率債的需求將有所增加。同時,短端利率的下行也爲長端利率打开下行空間。整體而言,本次倡議間接導致了非銀槓杆需求增加+長端品種性價比提升,長端利率債有下行動力。

2、在節奏上

倡議將於12月1日开始執行,但考慮到實際推行速度以及一季度开門紅的影響,實際納入MPA考核的時間點或在2025年一季度,屆時非銀活期存款或有系統性出表,資金利率及短端利率的下行動力更強。

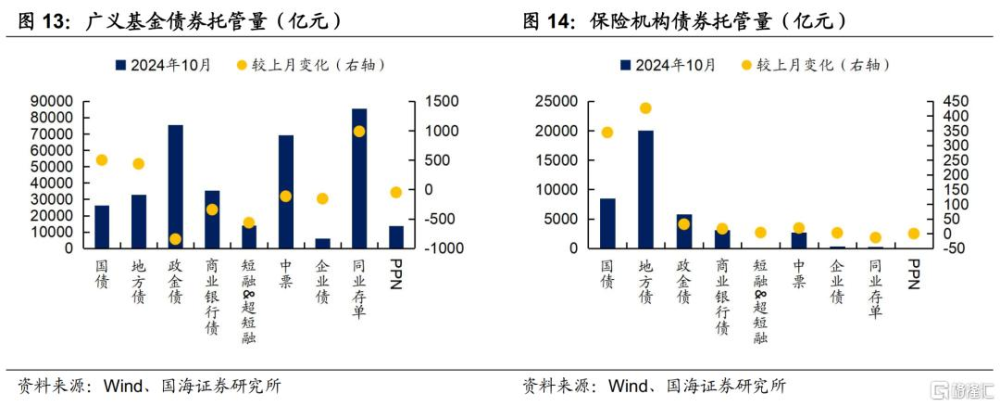

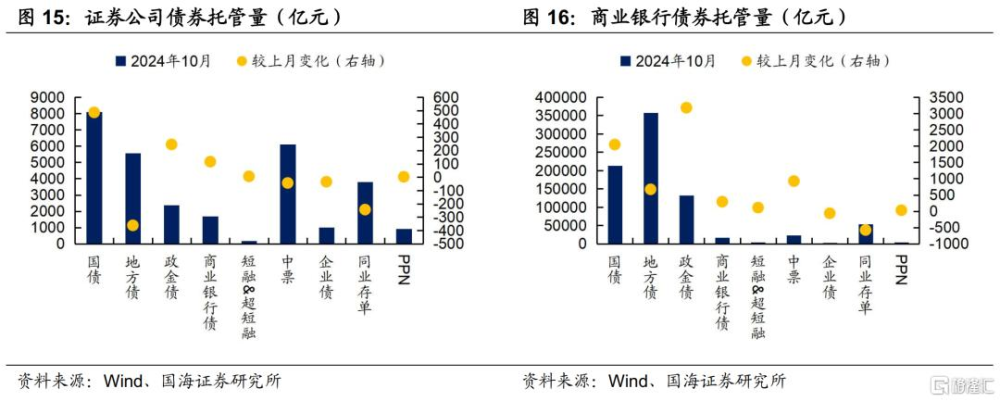

2、機構債券托管量

3、機構資金跟蹤

3.1

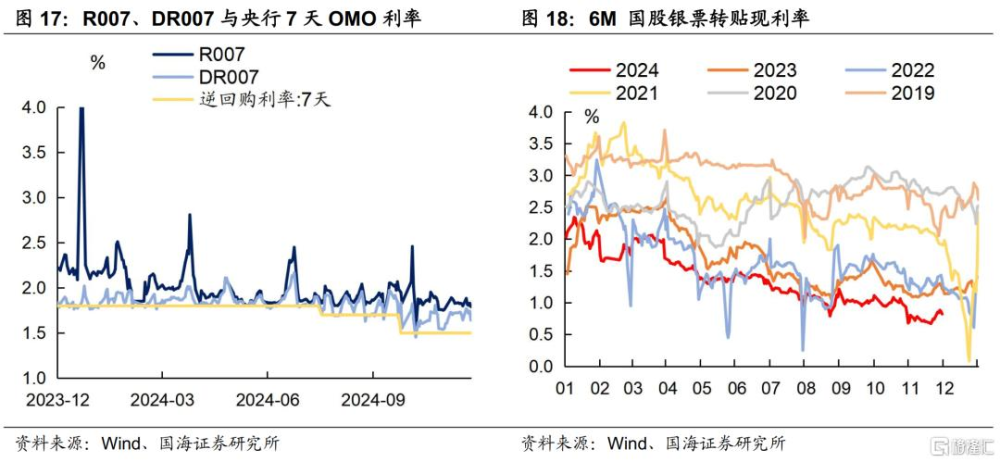

資金價格

本周流動性略有放松。R007收於1.79%,較上周減少1BP,DR007收於1.64%,與上周基本保持不變。6個月國股轉貼利率收於0.82%,較上周增加8BP。

3.2

融資情況

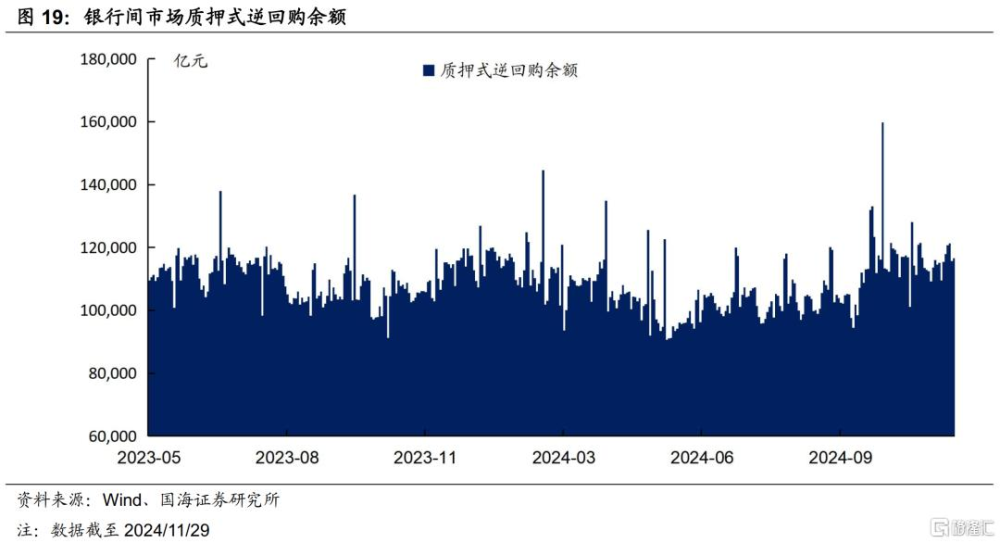

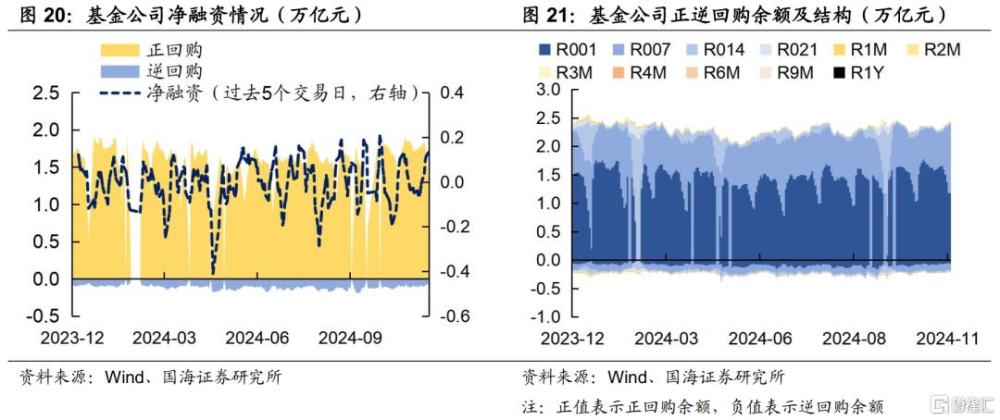

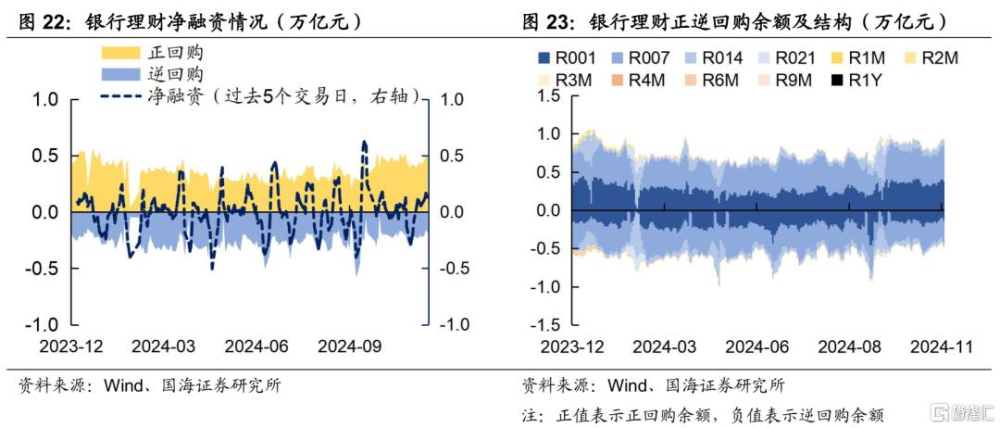

本周銀行間質押式逆回購余額116609.5億元,較上周增加1.1%。從廣義資管來看,本周基金公司、銀行理財分別淨融資1320.6億元及1291.0億元。

4、機構行爲量化跟蹤

4.1

把脈基金久期

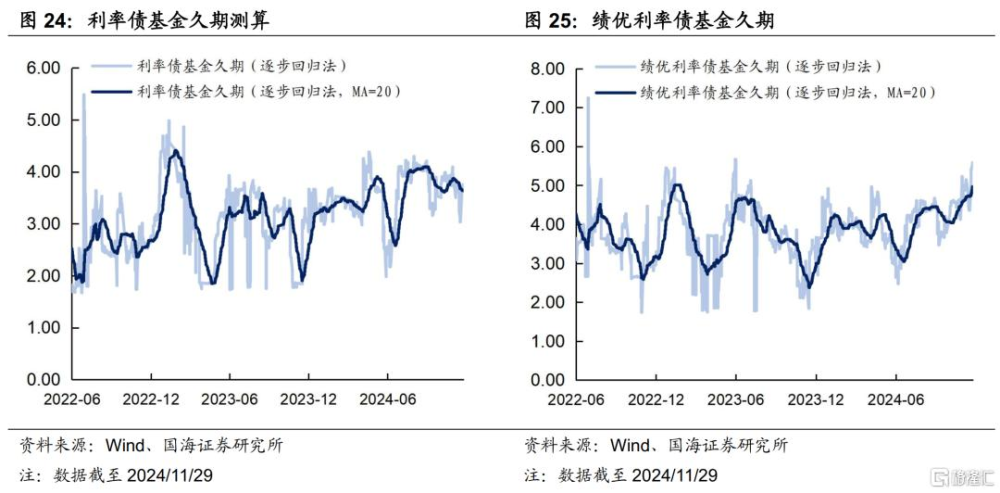

本周市場績優利率債基金久期測算值爲4.97,較上周增加0.25。一般利率債基金久期測算值爲3.64,較上周減少0.04。

4.2

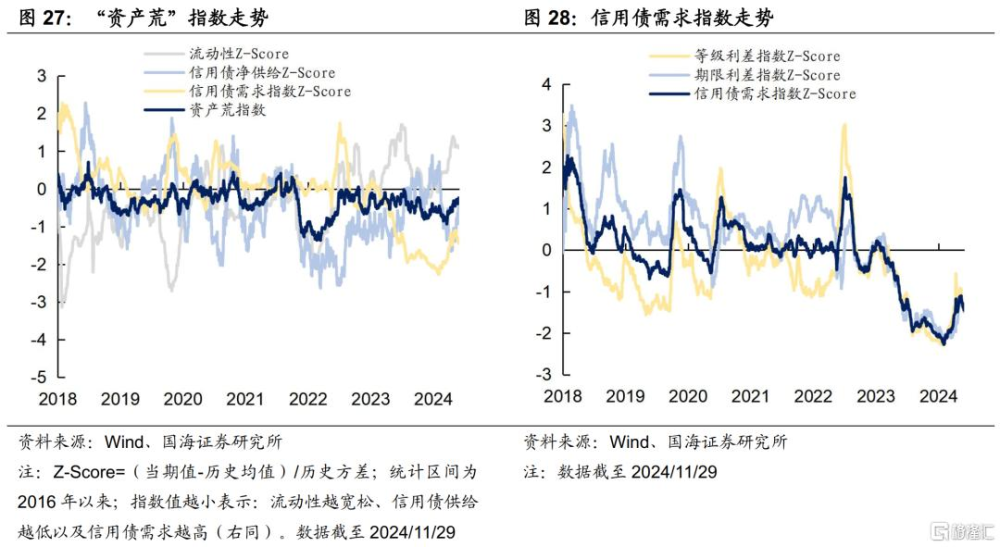

“資產荒”指數

4.3

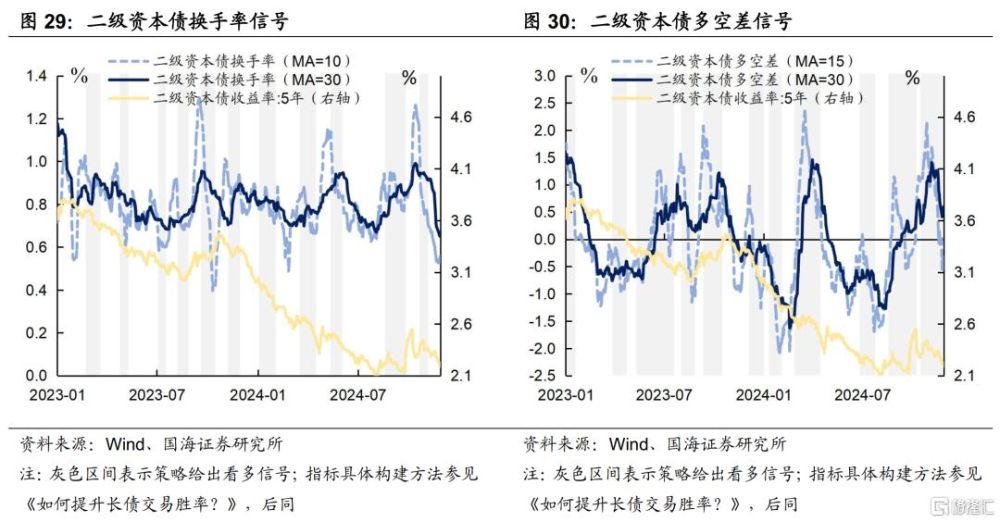

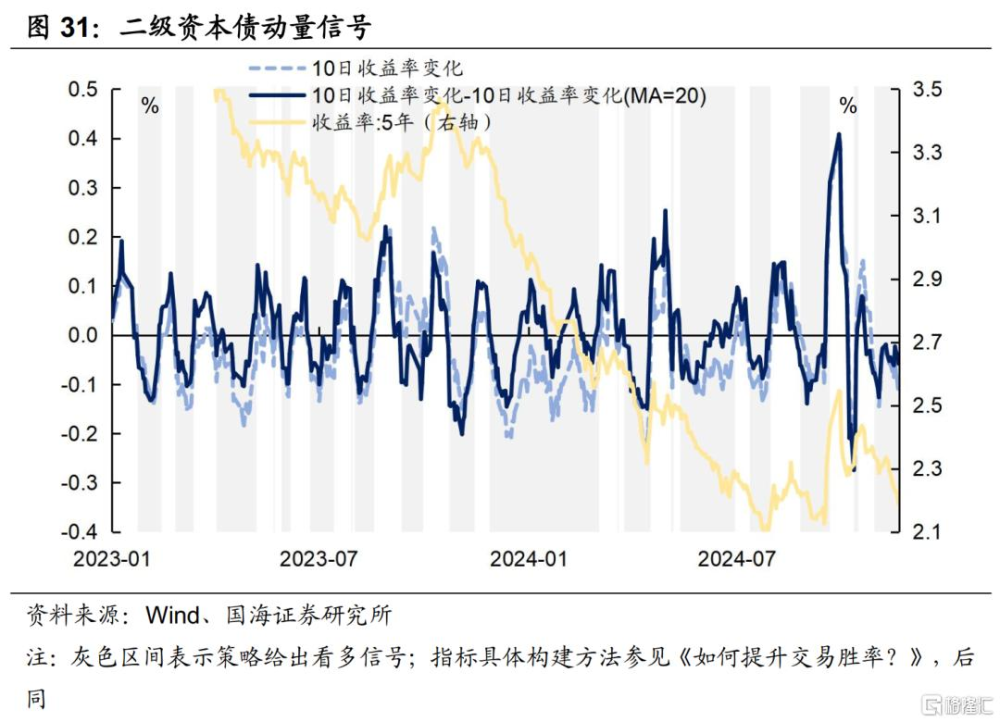

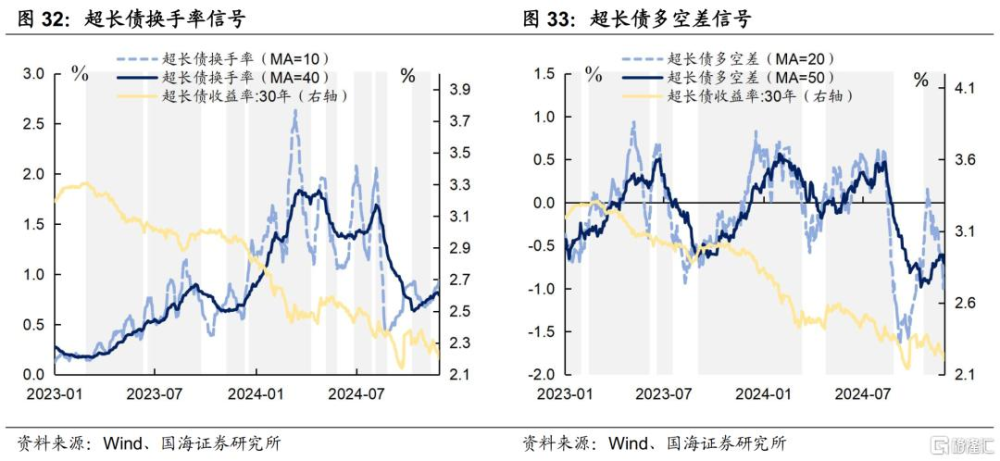

機構行爲交易信號

(1)二級資本債

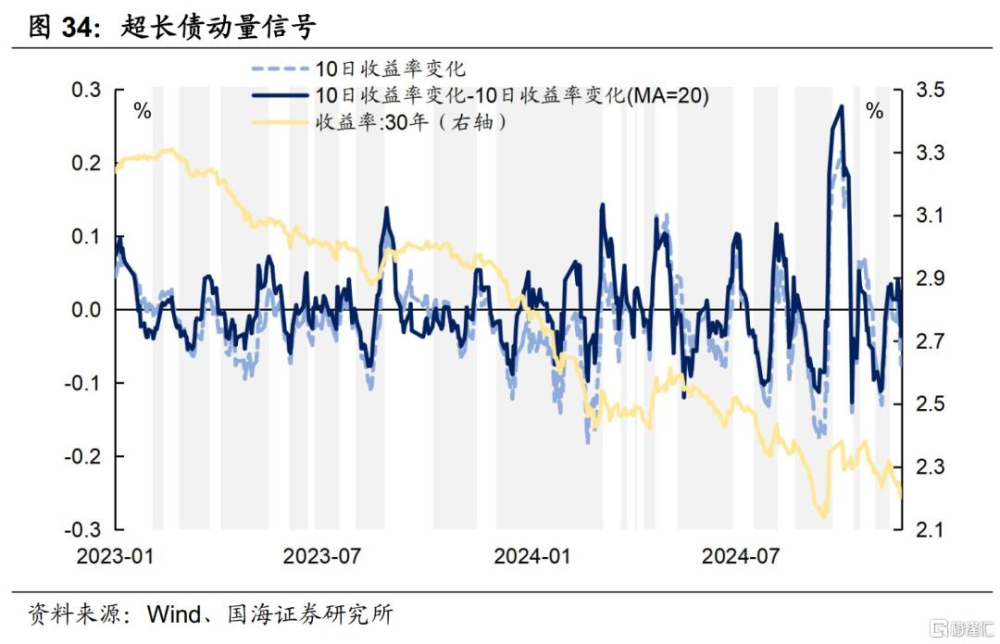

(2)超長國債

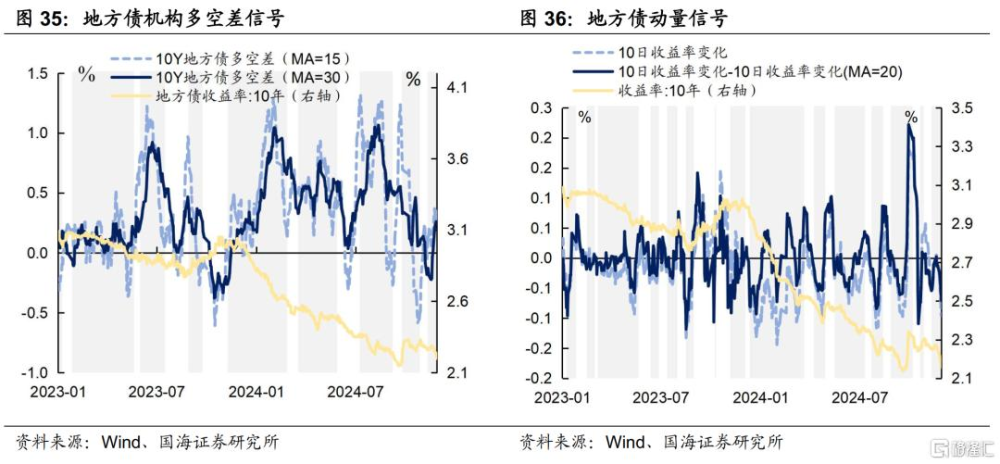

(3)10Y地方債

4.4

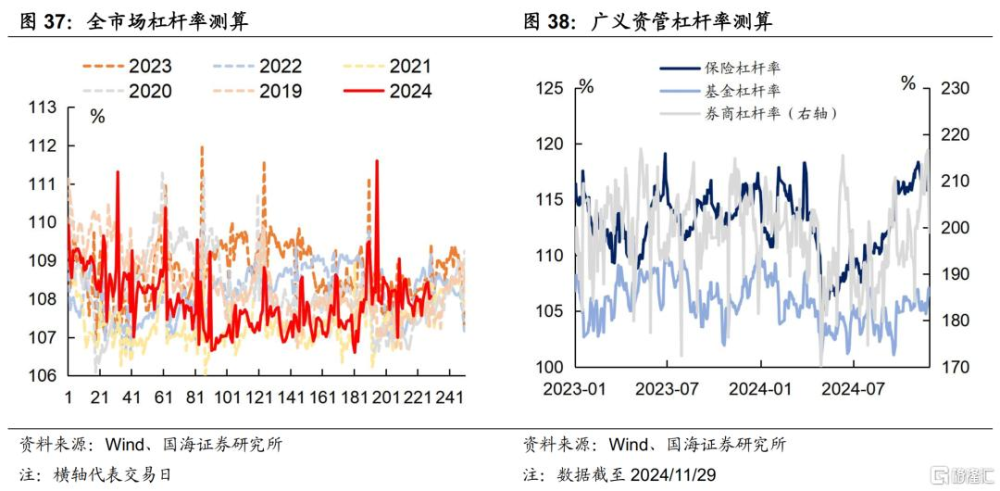

機構槓杆全知道

本周全市場槓杆率爲108.1%,較上周增加0.1個百分點。廣義資管方面,本周保險機構槓杆率錄得116.3%,較上周增加0.4個百分點;基金槓杆率錄得106.4%,較上周增加1.7個百分點;券商槓杆率錄得199.0%,較上周減少16.4個百分點。

5、資管產品數據跟蹤

5.1

基金

5.2

銀行理財

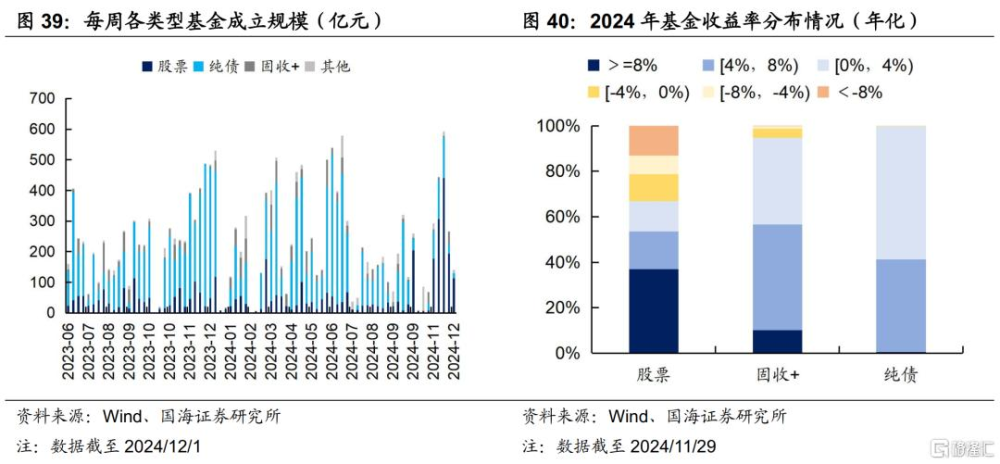

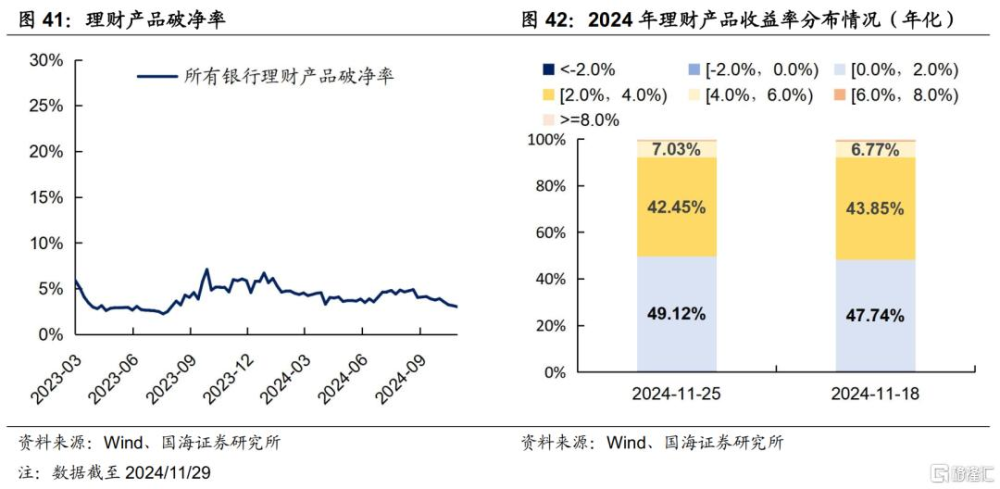

本周全市場理財產品破淨率較上周有所下行,全部產品破淨率爲3.0%。

6、國債期貨走勢跟蹤

7、廣義資管格局

風險提示:需要警惕流動性的“退潮”;歷史數據不能完全作爲未來市場走勢參考;模型測算可能存在誤差;指數樣本券調整可能會導致潛在的測算偏誤;經濟數據及經濟政策超預期;信貸超預期。

注:本文來自國海證券2024年12月3日發布的《同業存款降息,如何影響債市—機構行爲周觀察》,分析師:靳毅 S0350517100001;劉暢 S0350524090005

標題:同業存款降息,如何影響債市?

地址:https://www.iknowplus.com/post/173011.html