“搶出口”啓動?

摘要

中觀數據顯示“搶出口”已發生?短期量價指標分化,但7月來訂單前置現象較明顯。

11月的第二周,港口集裝箱吞吐量顯著反彈,港口貨物吞吐量數據也有所回升,但剔除內貿影響後構建外貿港口貨物吞吐量,回升幅度有限。11月的第二周,港口集裝箱吞吐量環比大幅回升12.7%。與此同時,港口貨物吞吐量環比也上升3.8%。剔除內貿貨運量後,僅考慮外貿的港口貨物吞吐量的走勢與海關監管的出口貨運量更爲一致。11月,該指標較10月上升1.7%,回升幅度較爲有限。

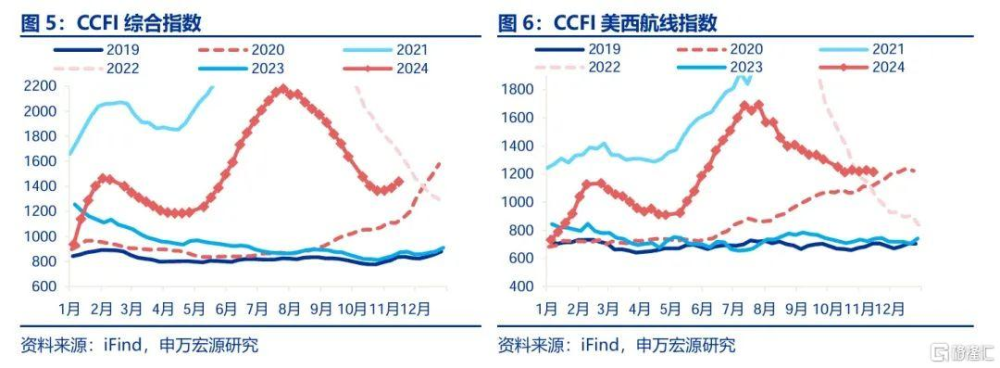

價格層面,運價相關的CCFI綜合指數自11月以來持續上升,而與基本面聯系更緊密的美西航线運價也出現企穩態勢。作爲航運市場的“晴雨表”,CCFI運價指數能夠一定程度上反映我國出口的景氣程度。11月首周,該指數較10月最後一周上升1.5%,並在之後持續回升。細分航线中,更多受基本面因素影響的美西航线運價也較10月最後一周上升了0.6%,呈現出企穩態勢。

從更長的視角來看,7月以來月度的港口貨物吞吐量數據季節性明顯早於往年同期1-2周,海關曾指出這與訂單前置影響有一定關系。海關曾在10月發布會上指出,8月出口強勁但9月回落,是三季度訂單因全球航運不暢而形成前置。10月以來,港口貨運量再度出現領先去年兩到三周的情況。例如,今年10月第二周港口貨物吞吐量環比增加637.7萬噸,隨後逐步回落,而2023年同階段的上升出現在10月第四周,11月前兩周才开始出現回落。或也與10月以來地緣事件擾動升溫有關。

宏觀指標能否驗證“搶出口”?傳統“搶出口”未現,企業或以供應鏈重組形成“搶出口”新模式。

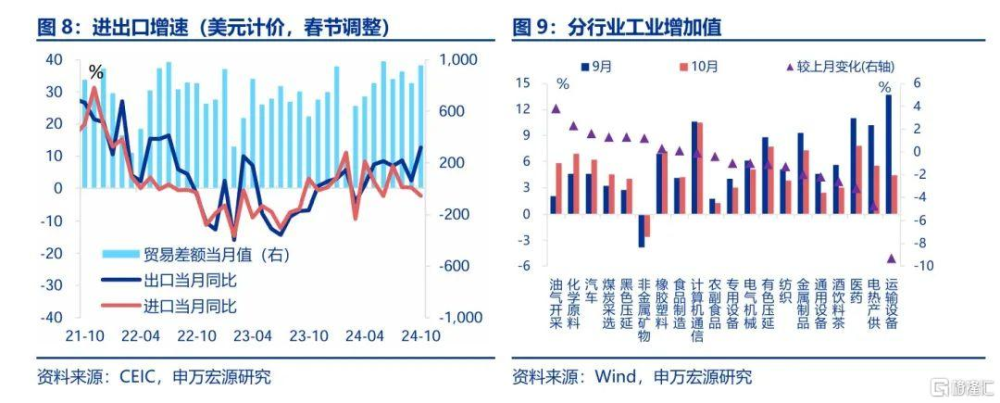

10月海關出口增速大幅上升,但出口交貨值表現平穩,且工業增加值口徑的出口相關行業生產走弱,表明出口高增主要源於訂單跨期調整,而非企業主動搶出口。外需依賴型行業譬如,通用設備(-2.2pct至2.4%))、紡織業(-1.3pct至3.8%)等工業增加值均有所下滑,出口交貨值同比(+0.3pct至3.7%)也較9月反彈幅度有限。這或顯示10月出口高增(+10.3pct至12.7%)更多是受到訂單跨期調整的影響,而不是企業主動額外生產搶出口。

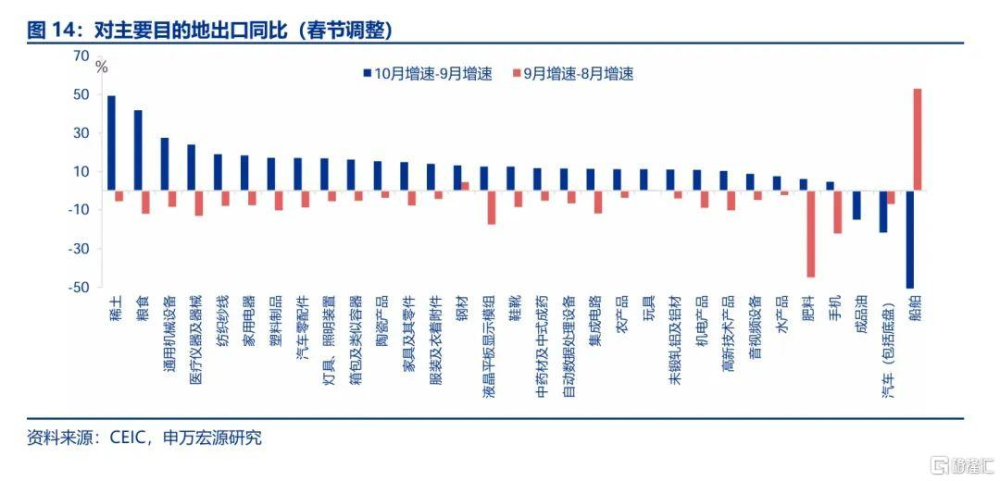

10月對美出口改善幅度明顯弱於整體出口,且今年以來美國從中國進口份額也持續下滑,並未出現直接銷向美國的傳統“搶出口”模式。10月對美出口增速雖回升(+5.3pct至8.4%),但改善幅度仍低於整體出口(+10.3pct至12.7%)。相比之下,對歐盟(+10.8pct至13.0%)、日本(+13.3pct至7.0%)等非美發達國家,及對東盟(+9.6pct至16.1%)等新興市場出口增速更爲顯著。此外,美國從中國的進口份額自年初以來持續下滑,並未出現銷向美國的傳統“搶出口”現象。

出口企業或形成“搶出口”新模式,通過提前重組境外供應鏈,即先將生產資料出口至其他制造業國家,再加工成成品後銷向美國以規避關稅風險。10月對非洲(+21.0pct至21.2%)、拉美(+18.9pct至23.2%)、東盟(+9.6pct至16.1%)等新興國家出口增速明顯回升。從商品類別來看,中間品和資本品等與新興國家協同供給相關的商品表現突出,如通用機械(+27.5pct至30.3%)、汽車零部件(+17.0pct至14.7%)。或也顯示全球制造業爲應對關稅而採取產業鏈協同嵌套策略。

新型搶出口或如何演繹?美國加徵關稅或加速全球制造業供應鏈協同,利好中間品和資本品出口。

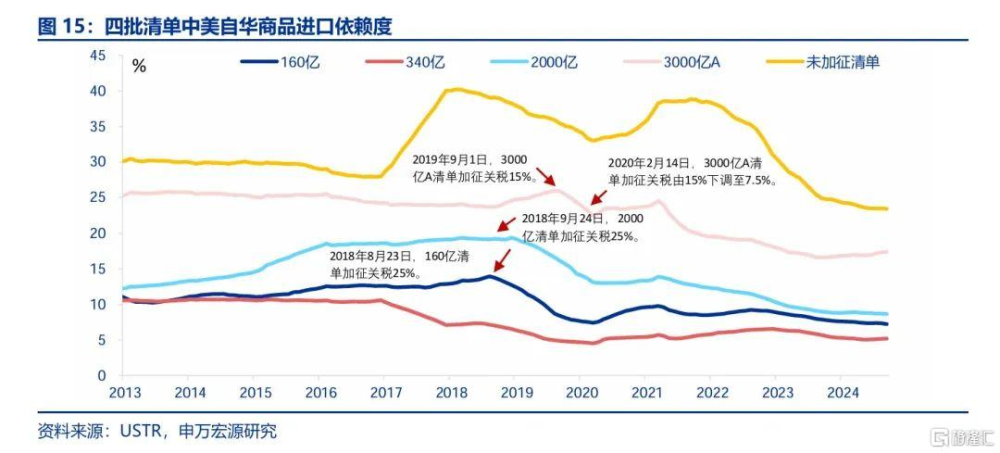

基於依賴度邏輯的傳統“搶出口”模式,本輪發生的可能概率較低。上一輪關稅加徵時,前三批清單商品因美對華依賴度低於20%,未出現“搶出口”。僅第四批“3000億A”商品依賴度較高(23.7%)、出現“搶出口”,但目前依賴度已明顯下降(17.4%)。當前僅未加稅商品依賴度較高(23.4%),但未加稅的情況下依賴度近兩年快速下滑,更多企業在替代中國供應,本輪“搶出口”也較難發生。

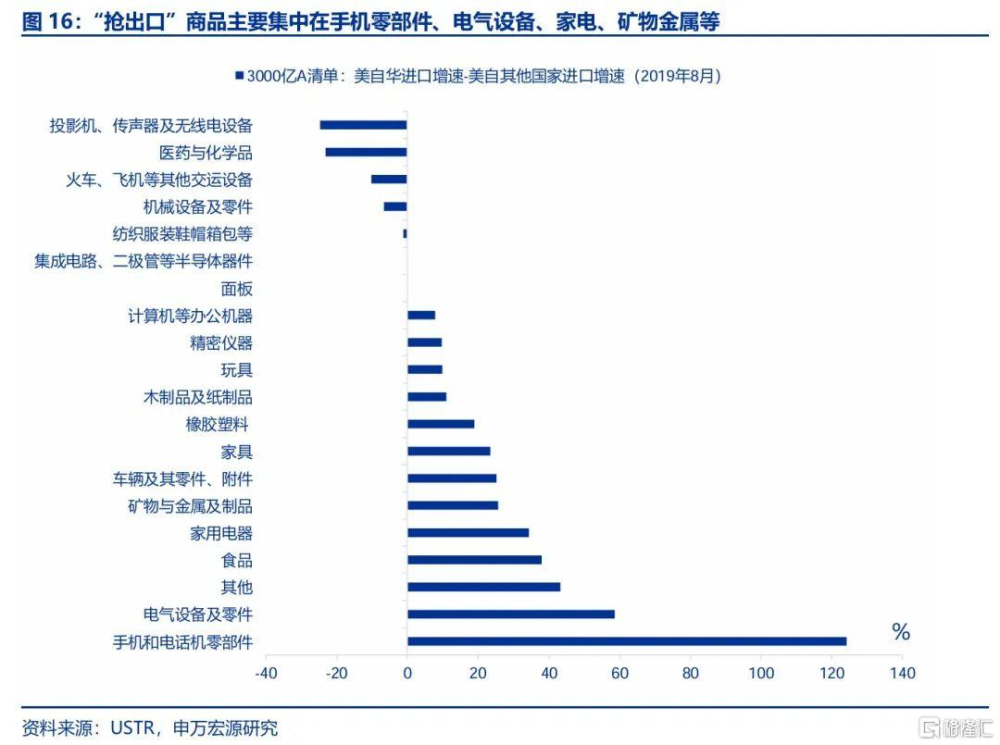

只有供應鏈較難脫鉤的中間品和資本品領域,可能出現“搶出口”,這是獨立於基於依賴度模式的搶出口,也是2019年的另一種“搶出口”特徵。上一輪關稅中消費品美對華依賴度較高,但只有家具、家電等個別商品搶出口,體量更大的紡織服裝鞋帽箱包未出現“搶出口”。而中間品資本品雖依賴度不及消費品,但仍出現 “搶出口”,包括手機零部件、電氣設備、礦物金屬等。這或因供應鏈具有外部性特徵,更難脫鉤,因此本輪生產資料“搶出口”現象或更明顯。

近期東南亞運價加速上漲或反映新型“搶出口”模式已顯現,當前出口國別數據表現也與供應鏈轉移一致,顯示全球制造業爲應對美國關稅不確定性,共同加速供應鏈協同布局。此外,歐洲或處於補庫階段,庫存需求疊加其制造業基礎,吸收了部分產業轉移,對歐(+10.8pct至13.0%)出口增速的提升進一步驗證了這一趨勢。從行業角度來看,傳統“結構性搶出口”與新型“搶出口”均更利好中間品和資本品領域。

風險提示

貿易政策超預期變化,全球地緣政治風險,海外央行貨幣政策調整。

報告正文

1、中觀數據顯示“搶出口”已發生?

11 月的第二周,港口集裝箱吞吐量顯著反彈,港口貨物吞吐量數據也有所回升,但剔除內貿影響後構建的外貿港口貨物吞吐量,回升幅度有限。11月的第二周,港口集裝箱吞吐量環比大幅回升12.7%,同比也上升13.9個百分點至 16.5%,位於10月以來的最高水平。與此同時,港口貨物吞吐量也呈現出回升趨勢,環比上升3.8%,同比提升9.4個百分點至9.8%。但由於這兩個指標均包含內外貿數據,剔除內貿貨運量後,僅考慮外貿的港口貨物吞吐量的走勢與海關監管的出口貨運量更爲一致。11月,該指標較10月小幅上升1.7%,回升幅度較爲有限。

價格層面,運價相關的 CCFI 綜合指數自 11 月以來持續上升,而與基本面聯系更緊密的美西航线運價也出現企穩態勢。作爲航運市場的“晴雨表”,CCFI運價指數能夠較好地反映我國出口的景氣程度。11月首周,該指數較10月最後一周上升1.5%,並在之後持續回升。細分航线中,更多受基本面因素影響的美西航线運價也較10月最後一周上升了0.6%,呈現出企穩態勢。

從更長的視角來看,7 月以來月度的港口貨物吞吐量數據季節性明顯早於往年同期 1-2 周,海關曾指出這與訂單前置影響有一定關系。海關曾在10月發布會上指出,8 月出口強勁但 9 月回落,是三季度訂單因全球航運不暢而形成的前置。10 月以來,港口貨運量再度出現領先去年兩到三周的情況。例如,今年10月第二周的港口貨物吞吐量比前一周增加了637.7萬噸,隨後在第三、四周逐步回落。這一趨勢早於2023年,彼時2023年10月第四周的吞吐量較上月增加了1389.2萬噸,11月的第一、二周才开始逐步回落。這一特徵或再次印證了全球航運不暢及地緣事件擾動等因素導致的三季度訂單前置現象在四季度再次出現。

2、宏觀指標能否驗證“搶出口”?

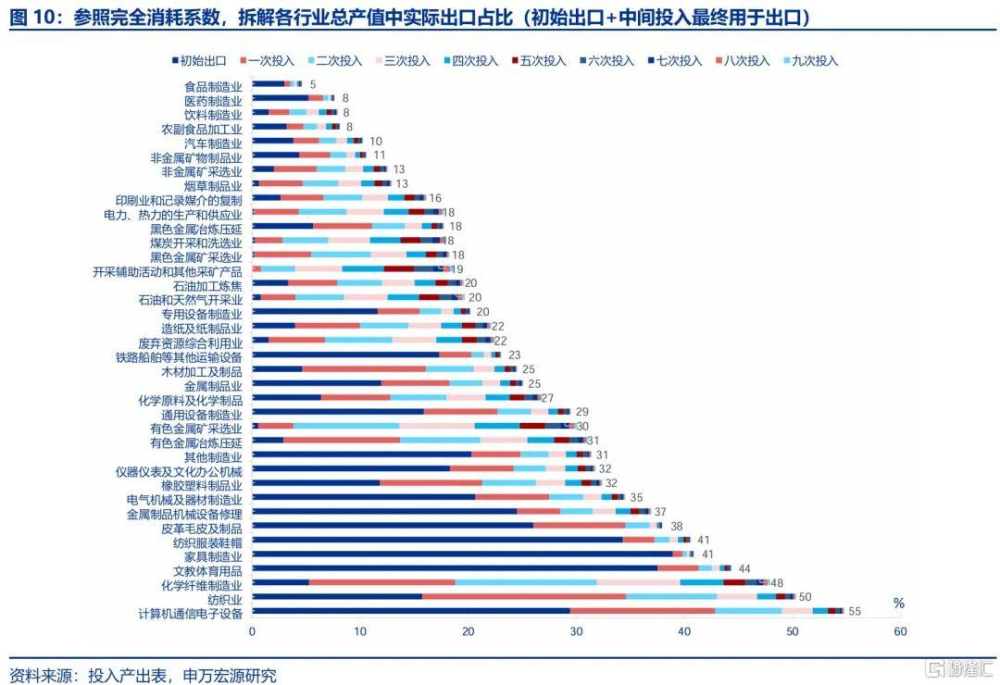

10月海關出口增速大幅上升,但出口交貨值表現平穩,且工業增加值口徑的出口相關行業生產走弱均表明出口高增主要源於訂單跨期調整,而非企業主動搶出口。參照投入產出表完全消耗系數,我們將制造業分爲外需依賴性和內需依賴型兩類。外需依賴型行業生產較上月普遍走弱,譬如通用設備(-2.2pct至2.4%))、紡織業(-1.3pct至3.8%)、電氣機械(-1.0pct至5.1%)、計算機通信行業(-0.1pct至10.5%)的工業增加值均有所下滑。出口交貨值同比(+0.3pct至3.7%)也較9月反彈幅度有限。這或顯示10月出口高增(+10.3pct至12.7%)更多是受到訂單跨期調整的影響,而不是企業主動額外生產搶出口。

10 月對美出口改善幅度明顯弱於整體出口,且今年以來美國從中國進口份額也持續下滑,並未出現直接銷向美國的傳統“搶出口”模式。具體來看,我國10月對美國出口增速雖有所回升(+5.3pct至8.4%),但改善幅度仍低於整體出口(+10.3pct至12.7%)。相比之下,對歐盟(+10.8pct至13.0%)和日本(+13.3pct至7.0%)等非美發達國家的出口增速回升更爲顯著。對新興市場尤其是東盟(+9.6pct至16.1%)的出口增速也明顯反彈。此外,自年初以來,美國從中國的進口份額持續下滑,並未出現銷向美國的傳統“搶出口”現象。

出口企業或形成“搶出口”新模式,通過提前重組境外供應鏈,即先將生產資料出口至其他制造業國家,再加工成成品後銷向美國以規避關稅風險。10月出口高增另一原因或是企業爲規避潛在關稅而提前實施出口轉移策略。隨着特朗普上任預期增強,部分企業調整供應鏈布局,從直接出口制成品轉爲先將生產資料出口至新興國家,再加工後出口至美國,以避开關稅。這一模式也與全球制造業國家爲應對美國可能加徵全球關稅所採取的供應鏈協同嵌套策略相呼應。從國別上來看,10月我國對非洲(+21.0pct至21.2%)、拉美(+18.9pct至23.2%)、東盟(+9.6pct至16.1%)等新興國家出口增速明顯回升。從商品類別來看,中間品和資本品等與新興國家協同供給相關的商品表現突出,如通用機械(+27.5pct至30.3%)、汽車零部件(+17.0pct至14.7%)。

3、新型搶出口或如何演繹?

基於依賴度邏輯的傳統“搶出口”模式,本輪發生的可能概率較低。“搶出口”的一個特點是,僅高依賴度商品才具備“搶”的必要性。上一輪關稅加徵時,前三批清單商品因美對華依賴度低於 20%,未出現“搶出口”現象。僅第四批“3000 億 A”商品依賴度較高(23.7%),出現了“搶出口”,但目前依賴度已明顯下降(17.4%)。當前僅未加稅商品依賴度較高(23.4%),表面上符合以往“搶出口”的條件,但從趨勢來看,未加稅的商品依賴度在近兩年快速下滑,反映出更多企業正在替代中國供應,因此本輪“搶出口”也較難發生(詳見《哪些商品出口受關稅影響更小》)。

只有供應鏈較難脫鉤的中間品和資本品領域,可能出現“搶出口”,這是獨立於基於依賴度模式的搶出口,也是 2019 年的另一種“搶出口”特徵。上一輪關稅中,消費品美國對華依賴度較高,但只有家具、家電等個別商品“搶出口”,體量更大的紡織服裝鞋帽箱包未出現“搶出口”。相比之下,中間品、資本品雖依賴度不及消費品高,但仍出現 “搶出口”現象,包括手機零部件、電氣設備、礦物金屬制品等。這或因供應鏈具有外部性特徵,更難脫鉤,因此本輪生產資料“搶出口”現象或更明顯(詳見《哪些商品出口受關稅影響更小》)。

近期東南亞運價加速上漲或反映新型“搶出口”模式已顯現,當前出口國別數據表現也與供應鏈轉移一致,顯示全球制造業爲應對美國關稅不確定性,共同加速供應鏈協同布局。11月以來,東南亞運價持續加速上行,最新一周同比大幅反彈73.6%。國別方面,我國對非洲(+21.0pct至21.2%)、拉美(+18.9pct至23.2%)、東盟(+9.6pct至16.1%)的出口反彈,與2019年因301條款引發的供應鏈轉移趨勢一致。同時,爲應對美國可能加徵關稅的不確定性,全球制造業加速優化協同供應鏈布局,推動了中間品和資本品出口增長。此外,歐洲或處於補庫階段,庫存需求增長疊加其制造業基礎雄厚,吸收了部分產業轉移。10月對歐盟(+10.8pct至13.0%)出口增速的提升也印證了這一邏輯。

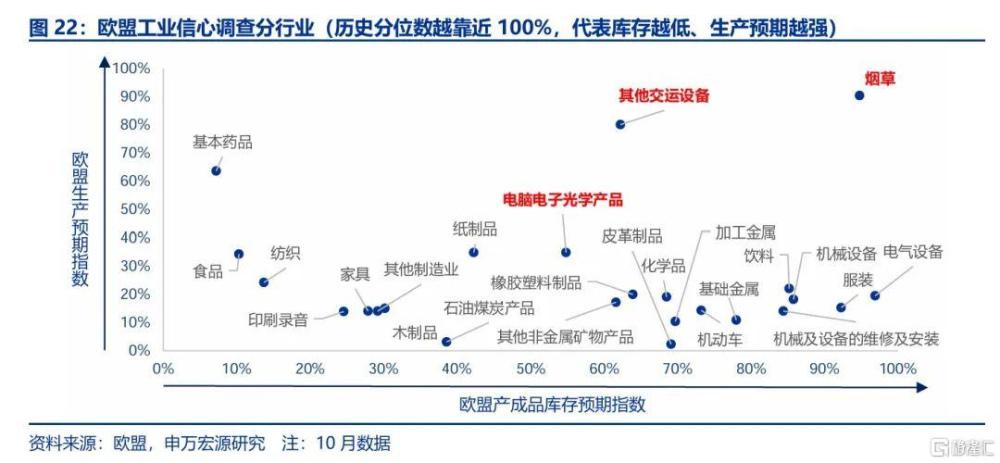

從行業角度來看,傳統“結構性搶出口”與新型“搶出口”均更利好中間品和資本品領域,而歐盟的補庫需求將對電腦和電子產品出口帶來利好。上一輪301條款引發的傳統“結構性搶出口”主要集中在手機零部件、電氣設備、家電、礦物金屬商品。而10月顯現的新型“搶出口”主要集中在通用機械設備(+27.5pct至30.3%)、醫療儀器及器械(+24.1pct至19.5%)、塑料制品(+17.1pct至8.6%)、汽車零部件(+17.0pct至14.7%)等商品。此外,綜合歐盟庫存、需求,以及對自中國進口依賴度,我們認爲電腦電子產品同時滿足需求較強、庫存較低、依賴度較高的特徵。若放松對歐盟需求較強的條件,則電氣設備(電機、家電等)行業出口機會也可關注(詳見《歐洲能否擺脫“低溫經濟”?——歐洲經濟分析框架及展望》)。

風險提示

1)貿易政策超預期變化。特朗普關稅政策在稅率、加徵時間、範圍上發生改變。

2)全球地緣政治風險。全球地緣政治環境變化,影響主要經濟體政策。

3)海外央行貨幣政策調整。高利率將壓制美國補庫需求,利空我國出口。

注:本內容節選自申萬宏源宏觀研究報告:《“搶出口”啓動?》,證券分析師:

趙 偉 博士 申萬宏源證券首席經濟學家

屠 強 資深高級宏觀分析師

王茂宇 高級宏觀分析師

標題:“搶出口”啓動?

地址:https://www.iknowplus.com/post/169548.html