反擊時刻!政治局會議重磅定調,如何影響後市?十大券商全面解讀來了

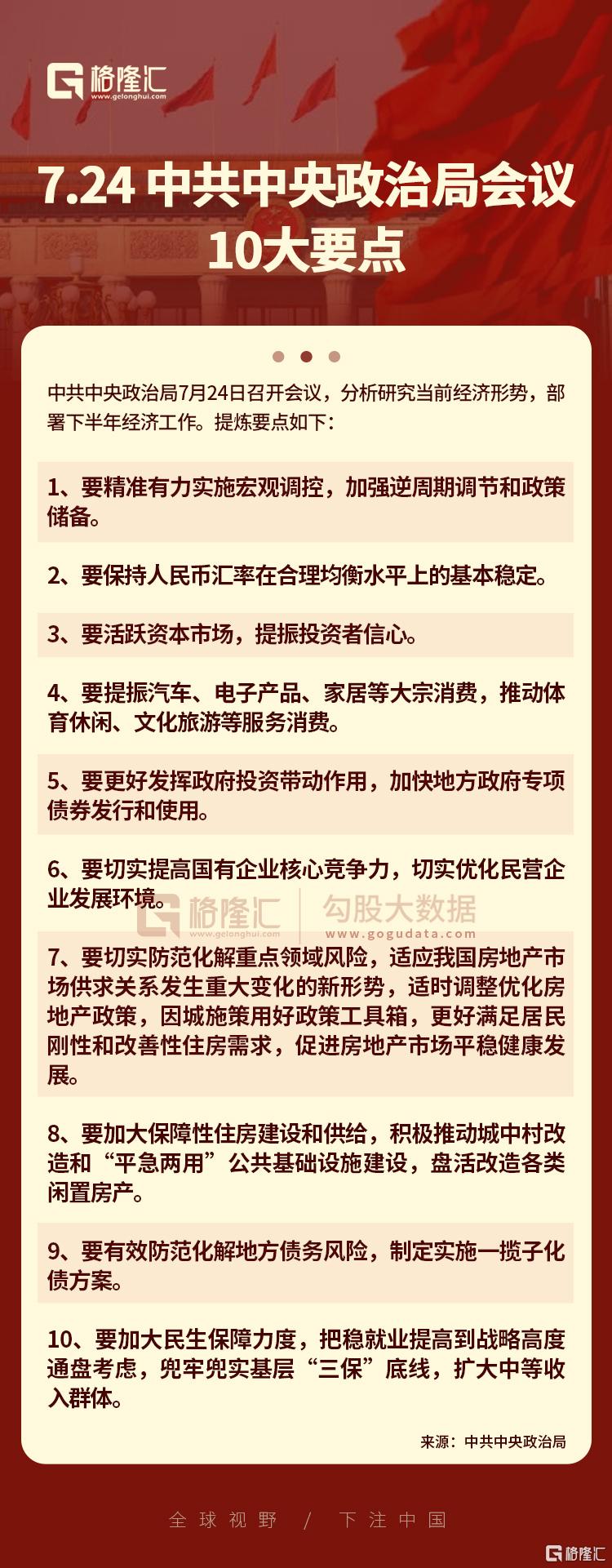

7月24日,中共中央政治局召开會議,分析研究當前經濟形勢,部署下半年經濟工作。

本次會議肯定了开年以來取得的良好成績。今年以來,國民經濟持續恢復、總體回升向好,高質量發展扎實推進,產業升級厚積薄發,糧食能源安全得到有效保障,社會大局保持穩定,爲實現全年經濟社會發展目標打下了良好基礎。

值得一提的是,會議也直面經濟面臨的內外部壓力。其中,指出當前經濟運行面臨新的困難挑战,主要是國內需求不足,一些企業經營困難,重點領域風險隱患較多,外部環境復雜嚴峻。疫情防控平穩轉段後,經濟恢復是一個波浪式發展、曲折式前進的過程。我國經濟具有巨大的發展韌性和潛力,長期向好的基本面沒有改變。

同時也強調做好下半年經濟工作,要堅持穩中求進工作總基調,完整、准確、全面貫徹新發展理念,加快構建新發展格局,全面深化改革开放,加大宏觀政策調控力度,着力擴大內需、提振信心、防範風險,不斷推動經濟運行持續好轉、內生動力持續增強、社會預期持續改善、風險隱患持續化解,推動經濟實現質的有效提升和量的合理增長。

六大看點

一是重提“逆周期調節”。會議明確“加大宏觀政策調控力度”、“加強逆周期調節和政策儲備”。

二是未提“房住不炒 ”。會議提出“適應我國房地產市場供求關系發生重大變化的新形勢,適時調整優化房地產政策”。

三是從“嚴控新增隱性債務”轉爲“制定實施一攬子化債方案”。

四是“把穩就業提高到战略高度通盤考慮”。在擴大內需中,排在首位的就是擴大消費。會議明確了擴大消費的方式主要是“通過增加居民收入擴大消費”。

五是高度重視民營經濟發展問題。會議明確“切實優化民營企業發展環境”,提出“建立健全與企業的常態化溝通交流機制”,凸顯對民營經濟發展的更高關注。

六是“要活躍資本市場,提振投資者信心”。會議重提“要保持人民幣匯率在合理均衡水平上的基本穩定”。

七個積極信號

一是決策層進一步明確當前經濟面臨的困難,後續政策呵護有望繼續加碼。

二是下半年,財政政策有望重點發力。本次會議要求“繼續實施積極的財政政策”,並明確強調“加快地方政府專項債券發行和使用”。

三是穩就業、增加居民收入將成爲擴內需的重要抓手。

四是會議要求“保持人民幣匯率在合理均衡水平上的基本穩定”。

五是“數字經濟”成爲產業政策支持的重點方向。

六是對於地產,會議首提“適應我國房地產市場供求關系發生重大變化的新形勢,適時調整優化房地產政策”。

七是對於資本市場,會議明確提出“要活躍資本市場,提振投資者信心”,後續政策對資本市場的呵護值得期待。

後市怎么看?機構全面解讀

值得注意的是,本次會議特別強調,要活躍資本市場,提振投資者信心。這次政治局會議釋放什么信號?以下爲十大機構的解讀:

中信證券:政策定調積極,風險預期向好

本次政治局會議政策定調積極,一方面提振經濟的財政和貨幣政策有望在下半年持續加碼;另一方面聚焦防範化解重點領域風險,嚴守系統性風險底线態度明確,房地產、地方債務和中小金融機構的風險預期有望向好。

板塊投資而言,6月以來的板塊調整,充分反映投資者對於銀行經營走弱的預期,當前估值底部特徵明確。個股方面推薦:1)業績增長和估值位置帶來的投資回報明確,主要包括未來三年業績增速確定性強、估值回落至低位的機構重倉銀行;2)個體進入資產質量拐點周期的估值修復。

中信建投:一場政策“及時雨”,有利於強化市場信心

中信建投認爲,當前市場底部特徵明顯,此次政治局會議可謂是一場政策“及時雨”,有利於強化市場信心,吸引增量資金流入,提振國內消費,推動市場企穩回升。

建議把握底部布局機會,逢低加倉,重點關注:券商、保險、地產鏈、汽車、半導體、通信、有色/石油、農化品、機械設備等。主題層面關注一帶一路、中特估的新一輪機會。

國海證券:不再悲觀,尋找積極因素

市場層面來看,不再悲觀,尋找積極因素,後續關注券商、TMT及中特估三條主线。二季度以來市場在國內基本面再度疲軟、市場增量資金不足以及市場對經濟及政策刺激預期不高的背景下持續弱勢,近期穩增長穩市場主體政策力度明顯加碼,本次政治局會議表述存在諸多亮點,且明確提及資本市場,在當前市場對政策期待有所降溫的背景下,會議內容整體超預期體現了高層穩經濟決心,對市場信心構成支撐。

市場主线關注券商、TMT及中特估三個方面。其一,券商系活躍資本市場最爲受益的領域;其二,TMT在於全球新的技術突破,特別是AI技術,全球進入到人工智能大時代;其三,中特估後續催化將明顯增多,包括國企改革方案發布、第三屆一帶一路峰會、三中全會等。

廣發證券:困境反轉的反擊時刻

政治局會議關於房地產和資本市場的政策基調更積極超預期,維持23年A股修復市判斷,短期困境反轉確認反擊時刻!中期槓鈴策略守正。政治局會議有助於形成政策底,結合23年中報盈利底,A股市場修復市中迎來risk on!

行業配置:(1)risk on主力品種(地產、券商);(2)資本开支和存貨增速底部,收入已經改善的行業(家電、家具、紡服);(3)出口韌性的行業(通用機械、汽車及零部件、商用車);(4)科技奇點確定性——數字經濟AI+:上遊算力如光模塊;AI賦能提估值的環節,遊戲/廣告營銷;(5)永續經營確定性——“中特估-央國企重估”,低估值&高股息率&高自由現金流因子,關注油氣开採、煉化。

中金證券:當前位置市場機會大於風險

近期市場延續震蕩調整態勢,市場估值水平處於歷史偏低位,當前資產價格隱含了較爲悲觀的投資者預期,A股市場所呈現出的偏底部特徵已經較爲明顯,結合中央政治局會議精神,後續政策應對有助於逐步提升當前投資者信心,維持對今年下半年A股市場中性偏積極觀點,對後市表現不必過於悲觀,當前位置市場機會大於風險。

配置方面,結合中央政治局會議精神,建議需要對政策可能支持領域提升關注,短期如地產產業鏈相關領域可能會有階段性表現;同時上市公司中報業績正陸續發布,未來結構上業績出現改善拐點或超預期的下遊消費、制造細分行業和個股,也有望成爲投資者關注的領域。

招商證券:本次會議有5大亮點 建議關注大宗消費及地產

招商證券認爲,本次會議有幾大亮點:1)會議提到了“加大宏觀政策調控力度”,後續政策力度可能加大;2)將擴大消費擺到了更加突出的位置,參考本次政治局會議的行文結構,未來建議重點關注汽車、消費電子、家居等大宗消費及文旅等服務消費的政策進展;3)產業政策再提數字經濟,數字經濟相關利好政策出台節奏有望得到提升,人工智能及平台經濟相關政策的出台節奏也有望保持較高的頻率;4)房地產政策端持續邊際改善的可能性加大。本次政治局會議使用了“適應我國房地產市場供求關系發生重大變化的新形勢,適時調整優化房地產政策”的提法,並未提到“房住不炒”,或意味着對房地產的調控力度將繼續邊際改善;5)針對資本市場表述尤爲積極,本次會議是2013年以來首次提到“活躍資本市場”的政治局會議。

招商證券認爲7月政治局會議後,提振政策有望密集出台,有利於緩解悲觀情緒,市場重回上行周期的可能性較大。建議關注數字經濟(數據要素、信創)、汽車/電子/家居等大宗消費、房地產及地產鏈。

華泰證券:或提振A股盈利預期和風險偏好

華泰證券表示,7月政治局會議地產和總量政策均有提及且略超預期,對資本市場表述偏積極,或提振A股盈利預期和風險偏好,但由於本輪第三庫存周期、中周期有壓力的約束,弱復蘇或仍是基准情形;產業政策繼續圍繞“高質量發展”,強調AI與先進制造業融合。配置角度,消費等順周期板塊可以更積極一些,行業層面關注增量表述的AI+/消費電子/一帶一路/地產鏈/電力/種業等。

國金證券:找准發力方向

國金證券趙偉提到,7月政治局會議召开前,中央及各部委動態已透露當前政策的三大主线,分別爲擴內需、促轉型、提振信心。年初以來,中央及部委多次強調將恢復和擴大消費擺在優先位置,本次會議亦將促消費置於結構性政策首位,供需兩端協同發力,重點促進汽車、電子產品、家居等大宗消費和體育休闲、文化旅遊等服務消費。

海通證券:中國經濟和A股盈利有望步入上行周期

海通證券首席經濟學家荀玉根認爲,今年以來股價與基本面背離,隨着經濟和盈利回升,未來投資主线將回歸基本面,隨着政策效力逐步顯現,中國經濟和A股盈利有望步入上行周期。展望下半年,資本市場制度規則體系,法治供給料將進一步加大,加強投資端建設、完善私募基金規則體系、持續推進對外开放等活躍市場的制度規則有望陸續出台。

華創證券:經濟呈波浪,地產超預期,股市有轉機

二季度經濟回踩基本結束,三季度有望看到經濟階段性“波浪上行”。經濟存在七個邊際積極變化——景氣指標而言(PMI、華創宏觀周度經濟度指數WEI連續四周震蕩回升);情緒指標而言(匯率7.3政策底短期明確、社融增速6月大概率是年內同比低點)、動能而言(政府支出提速、居民暑期消費旺季帶來居民和政府的共振支出提速,企業在PPI翹尾助力下7-8月或將去庫趨緩)。

對於股票而言,三季度景氣、支出等多重指標客觀改善或重塑分子端线性悲觀的預期,同時本次會議地產表態超預期,對於股票可以更爲樂觀一些。但地產尋底未完成之前,大牛市或仍難以期待。

對於債券而言,由於二季度利率多頭累積交易偏擁擠且共識偏強,疊加獲利盤較重,客觀而言,利多敏感度下降,利空敏感度上升。短期有諸多經濟指標或可能順次改善,交易反轉風險需警惕。

標題:反擊時刻!政治局會議重磅定調,如何影響後市?十大券商全面解讀來了

地址:https://www.iknowplus.com/post/16868.html