北自科技即將滬主板上會,資產負債率遠超同行,上市前多次分紅

公开信息顯示,上海證券交易所上市審核委員會定於2023年7月28日召开2023年第68次上市審核委員會審議會議,將審議北自所(北京)科技發展股份有限公司(以下簡稱“北自科技”)的首發事項,保薦人爲國泰君安證券股份有限公司。

北自科技是一家智能物流系統解決方案供應商。截至招股說明書籤署日,北自所直接持有北自科技59.18%股份,通過工研資本間接持有北自科技0.52%股份,合計持有公司59.70%股份,爲公司控股股東,實際控制人爲國務院國資委。

發行前股權結構圖,圖片來源:招股書

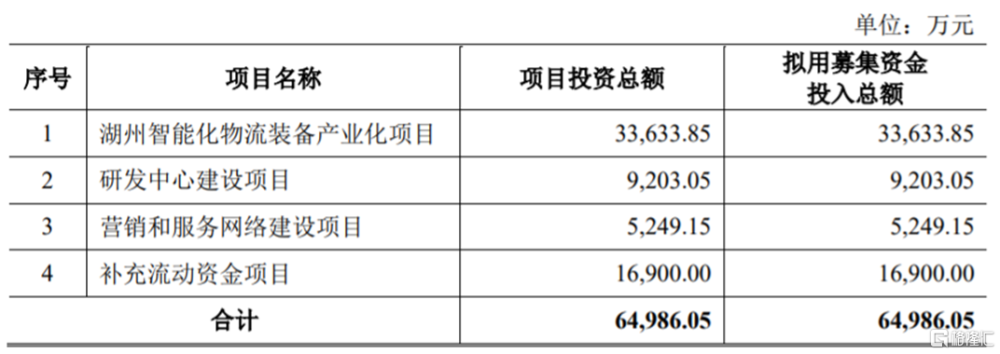

本次申請上市,公司擬募集資金約6.5億元,用於湖州智能化物流裝備產業化項目、研發中心建設項目、營銷和服務網絡建設項目、補充流動資金項目。

募資使用情況,圖片來源:招股書

1

主營業務毛利率低於同行

北自科技主要從事以自動化立體倉庫爲核心的智能物流系統的研發、設計、制造與集成業務,基於自主开發的物流裝備、控制和軟件系統,爲客戶提供從規劃設計、裝備定制、控制和軟件系統开發、安裝調試、系統集成到客戶培訓的 “交鑰匙”一站式服務。

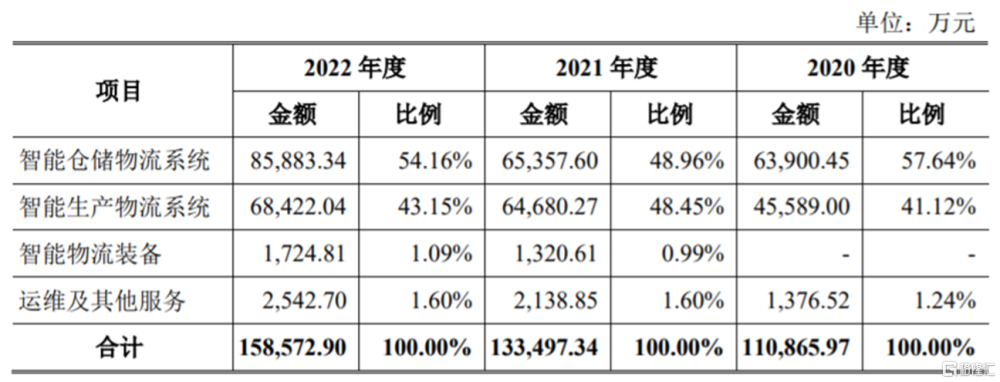

報告期內,公司的收入主要來自於智能倉儲物流系統、智能生產物流系統這兩大業務。

公司主營業務收入按產品類別的構成情況,圖片來源:招股書

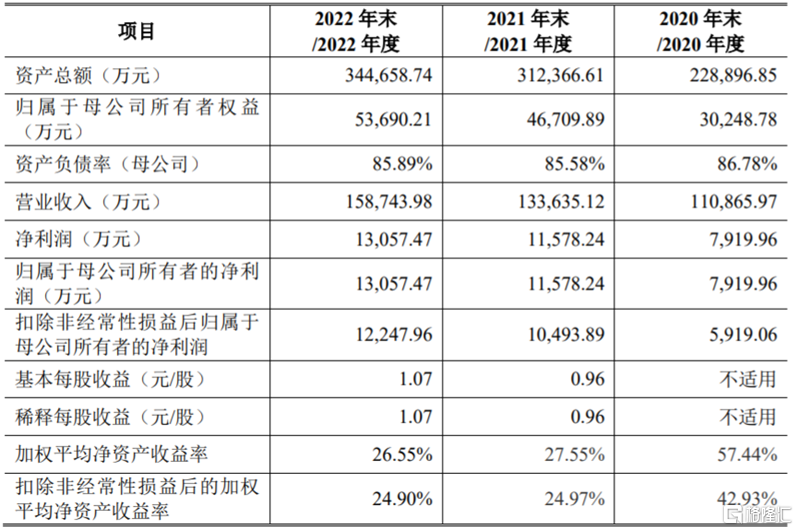

招股書顯示,報告期內,北自科技的營業收入分別約11.09億元、13.36億元、15.87億元,歸屬於母公司所有者的淨利潤約0.79億元、1.16億元、1.31億元。

2023年1-3月,北自科技的營業收入約4.32億元,同比增長6.62%;歸屬於母公司所有者的淨利潤爲3176.05萬元,同比下滑16.27%。

公司預計2023年1-6月的營業收入約8.53億元至9.74億元,同比增長32.46%至51.19%;預計歸屬於母公司股東的淨利潤爲6333.25萬元至7533.24萬元,同比增長30.07%至54.71%。

主要財務數據及財務指標,圖片來源:招股書

值得注意的是,公司在上市前存在多次分紅。招股書顯示,2020年至2022年,北自科技的現金分紅金額分別爲2199.06萬元、6083.53萬元、6083.53萬元。

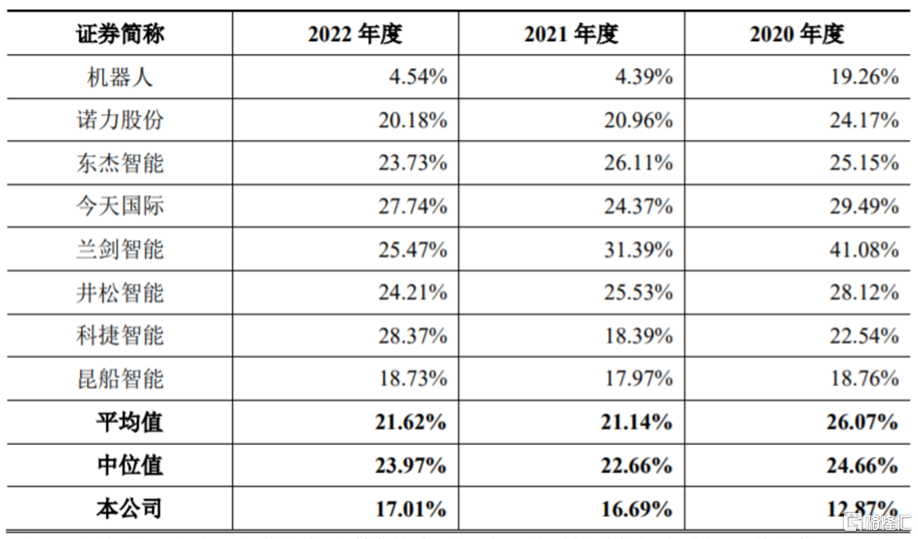

報告期內,北自科技的主營業務毛利率分別爲12.87%、16.69%和17.01%,明顯低於同行業可比公司平均值,主要系自產設備比例較低和單個項目規模較大導致。

公司主營業務毛利率與同行業可比公司比較情況,圖片來源:招股書

與同行業可比公司相比,北自科技的業務相對聚焦於細分行業解決方案、核心物流裝備、控制和軟件系統的开發,自產設備種類和數量相對較少,使公司整體毛利率相對較低且對生產管控過程較弱。

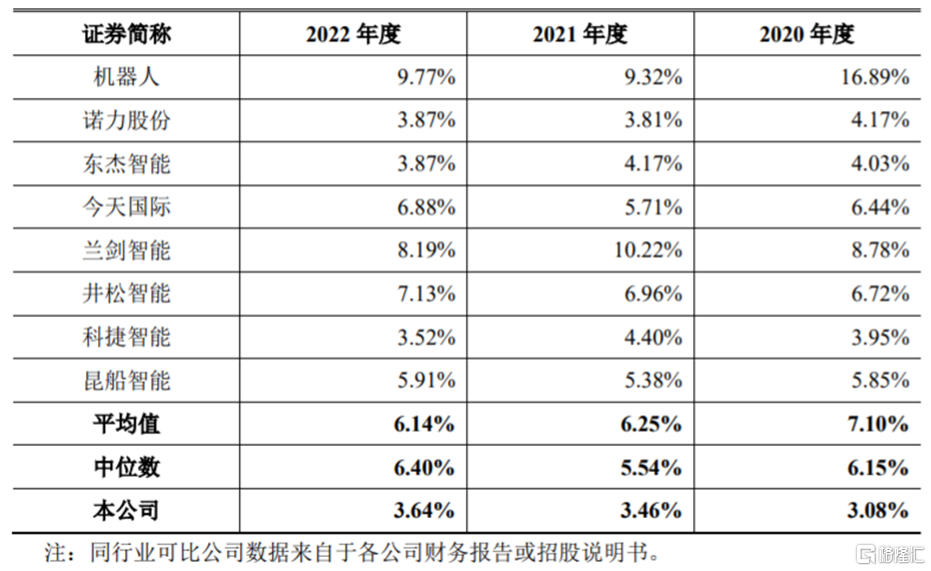

由於公司的物流設備以外採爲主,供應商自行對相關設備進行研發,因此在同等收入規模下研發費用相對較低。報告期內,北自科技的研發費用率分別爲3.08%、3.46%和3.64%,低於同行業可比公司平均值。

公司研發費用率與同行業可比公司對比情況,圖片來源:招股書

報告期內,公司直接材料佔主營業務成本的比例分別爲92.19%、88.55%和90.09%,佔比較大。北自科技的採購成本受鋼材、電子產品價格波動影響,未來如果設備類、電氣電子類等主要原材料漲價,可能會擡升公司的生產成本,從而影響公司的毛利率和盈利能力。

2

資產負債率超80%

報告期內,北自科技的營業收入主要來自於化纖、玻纖、家居家電和食品飲料行業客戶,上述行業客戶各期收入佔公司主營業務收入的比例分別爲85.38%、88.51%和75.91%,下遊客戶行業集中度較高。未來一旦這些行業的客戶對智能物流系統的投資需求減少,可能會影響公司的業績增長。

隨着業務規模的擴大,公司的應收账款及合同資產余額逐步增長。報告期各期末,北自科技的應收账款及合同資產账面余額分別約3.9億元、5.41億元、6.95億元,呈逐年上升趨勢,佔營業收入的比例分別爲35.17%、40.47%和43.80%,佔比較大。如果宏觀環境或公司下遊客戶經營情況發生變化,公司的應收账款及合同資產可能存在壞账風險。

報告期各期末,北自科技的存貨账面價值分別約11.87億元、14.47億元、17.39億元,佔流動資產的比例在50%左右,金額較大。公司存貨以項目成本爲主且定制化採購佔比較高,如果客戶的支付能力、經營狀況發生變化,或項目周期延長,可能存在存貨跌價風險,從而影響公司的收入情況。

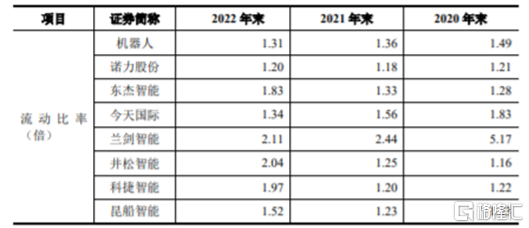

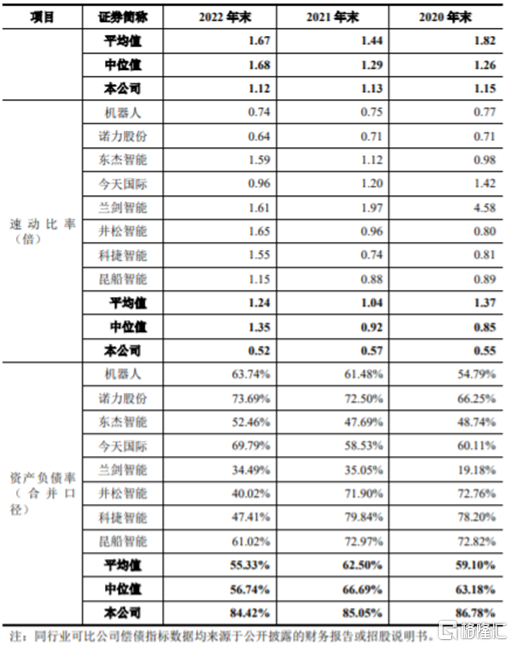

北自科技還面臨資產負債率較高的風險。報告期各期末,北自科技的資產負債率分別爲 86.78%、85.05%和84.42%,盡管資產負債率有所下降,但仍高於同行業平均水平,主要由於北自科技單個項目規模較大、復雜程度較高使得項目執行周期較長,預收項目款和存貨規模均相對較高等導致。同時公司的流動比率、速動比率低於同行業可比公司平均水平,短期償債能力有待提升。

公司與同行業可比公司主要償債指標對比情況,圖片來源:招股書

3

結語

作爲智能物流系統解決方案供應商,盡管北自科技近幾年的業績呈增長趨勢,但背後仍存在經營隱憂,由於公司的物流設備以外採爲主,自產設備種類和數量相對較少,使公司整體毛利率相對較低且對生產管控過程較弱,同時公司還存在資產負債率較高的風險。

標題:北自科技即將滬主板上會,資產負債率遠超同行,上市前多次分紅

地址:https://www.iknowplus.com/post/16706.html