探索銀行低估值之謎

從長期視角來看,我們認爲當前銀行估值存在系統性低估,主要由於銀行爲有效支持實體經濟、實現“2035目標”需要保持合理的盈利和內生資本補充水平,當前ROE和息差已降至長期合理下限,恢復銀行市場化權益融資能力也有必要提升估值。考慮到ROE和息差有望長期觸底、資產質量存在改善空間,我們認爲銀行股有望修復到2020-2021年均值0.7-0.8x前向市淨率的水平,相比當前的0.5x隱含30%-50%的上漲空間;考慮到H股國有大行30%左右的折價,H股修復空間高於A股。我們重申推薦經營穩健、高股息、業績存在改善空間的國有大行。

摘要

爲什么銀行估值如此之低?我們認爲當前中資銀行估值存在系統性低估,2020年以來ROE穩定在11%左右但A/H銀行估值持續下行至0.6x/0.4x前向市淨率,位於歷史低位;與其他行業相比,當前銀行股2023E ROE與A股市場持平,但估值僅爲市場平均1.5x市淨率的三分之一;從國際對比看,盡管中資銀行ROE和資產質量較優,但市淨率也低於美國(0.9x)和日本(0.6x)同業。我們認爲中資銀行低估主要由於市場對資產質量和長期盈利性的擔憂,以及信息披露相關不確定性。

什么是銀行的合理利潤水平?我們認爲,爲保持穩定的內生資本補充以及資本充足率水平、從而有效支持實體經濟,銀行長期有必要保持合理的ROE和息差水平。我們估算“2035目標”隱含2021-2035年7%左右的名義GDP增速,對應銀行7%-8%的必要資產增速;考慮到30%左右的分紅比例,爲保持資本充足率不下降,估算銀行最低的長期ROE水平爲10%-11%,最低淨息差約爲1.6%-1.8%,當前銀行業ROE和息差已降至長期合理水平下限,有必要通過降低存款利率、財政“穩增長”改善資產質量,釋放撥備穩定利潤等方式推動盈利企穩。

恢復銀行外部融資能力有必要提升市場估值。除內生利潤留存外,銀行補充核心一級資本的方式還包括股權融資,但該方式受到銀行股“破淨”制約,難度較大。據我們的測算,假設風險加權資產增速和內生資本補充速度(扣除分紅率的ROE水平)保持當前水平,在不低於監管資本要求的情況下,40%的上市銀行未來10年內可能存在外部資本補充的需求。因此,我們認爲提升銀行估值至接近1倍市淨率附近、恢復市場化股權融資能力具有必要性。對於銀行而言,通過改善經營業績和資產質量、加強信息披露和市場溝通有利於改善估值;對於投資機構而言,通過會計准則優化等方式鼓勵保險等長期投資者持有銀行股也是可行的選項。

估值修復有多少空間?考慮到ROE和息差水平有望長期觸底,我們認爲銀行估值也應企穩回升,前向市淨率也有望修復到2020-2021年均值0.7-0.8x的水平,相比當前的0.5x左右隱含30%-50%的修復空間;考慮到主要H股銀行相比A股存在30%左右的折價,H股修復空間更大。催化劑包括:1)宏觀經濟復蘇;2)進一步全面降低存款成本;2)鼓勵市場資金投資銀行的政策措施;3)財政政策穩增長;4)更加充分的信息披露,等等。選股方面,我們重申推薦低估值、高股息、經營穩健、業績存在改善空間的國有大行。

風險:房地產和城投風險,息差壓力大於預期。

正文

爲什么銀行股估值如此之低?

銀行估值存在系統性低估。我們將中資銀行的估值進行了歷史、行業及國際對比,當前中資銀行估值存在系統性低估:

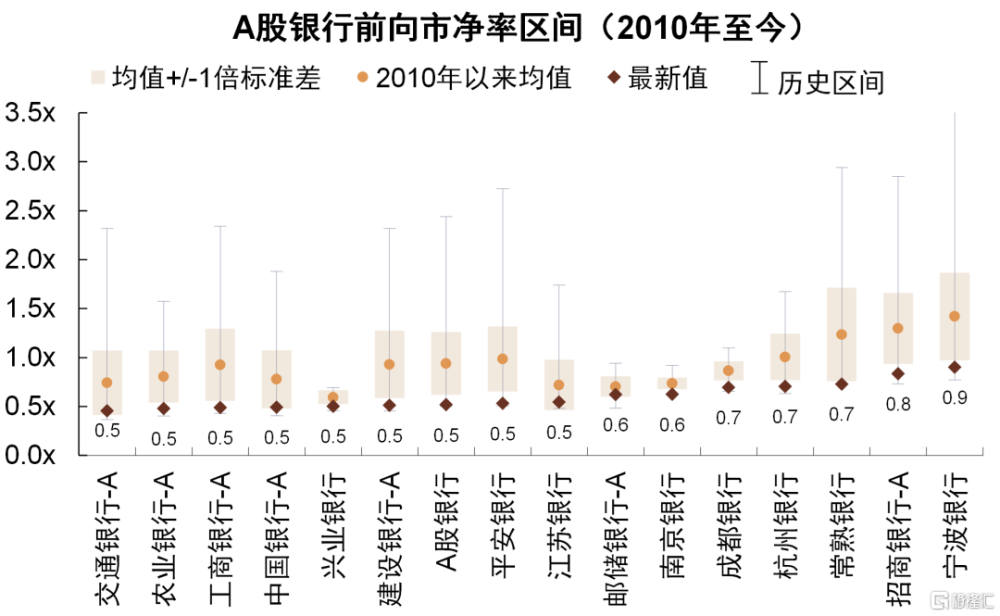

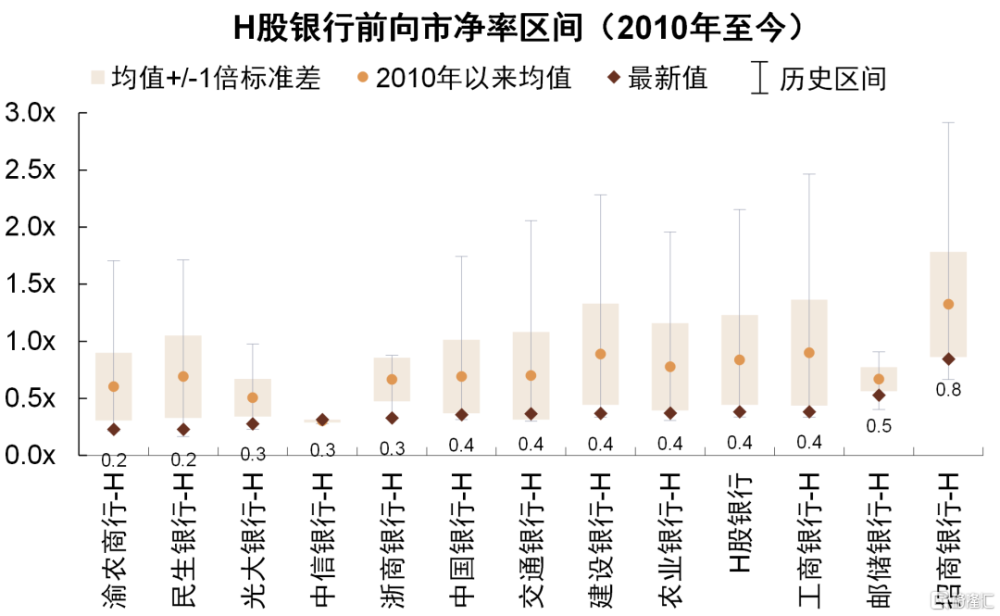

1. 歷史對比:銀行估值持續下行,處於歷史底部。近年來中資銀行股價格持續走低,截至2023年6月2日,A股/H股銀行前向市淨率分別爲0.6x/0.4x,當前市淨率僅位於2010年以來市淨率均值以下一倍標准差水平。2020年來銀行ROE持續在10%-11%水平較爲穩定,但銀行市淨率中樞已從2020年的0.8倍下降至當前的0.6倍水平,與近年銀行穩定的盈利水平不相匹配。

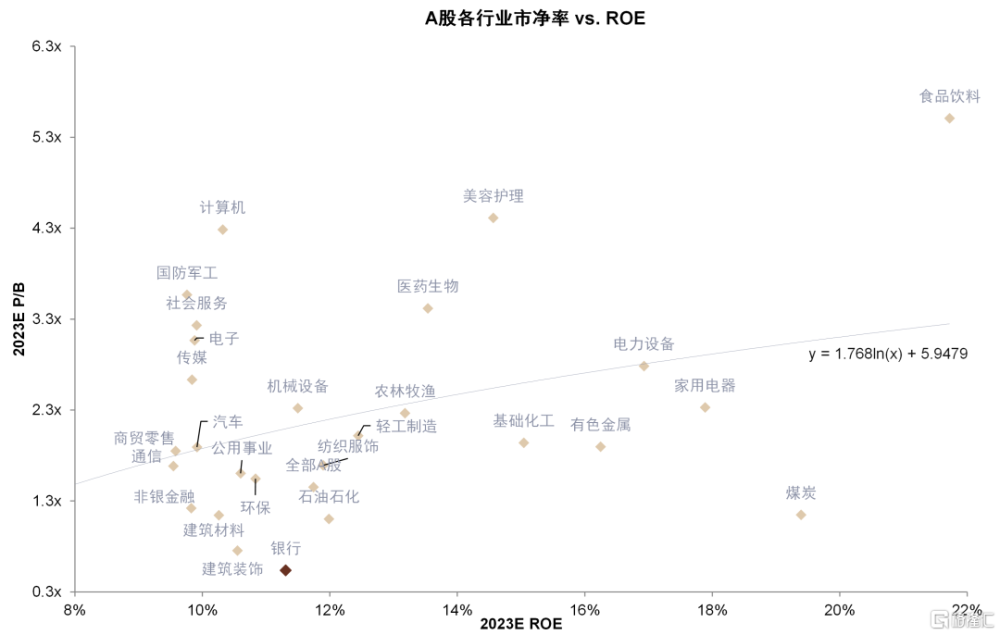

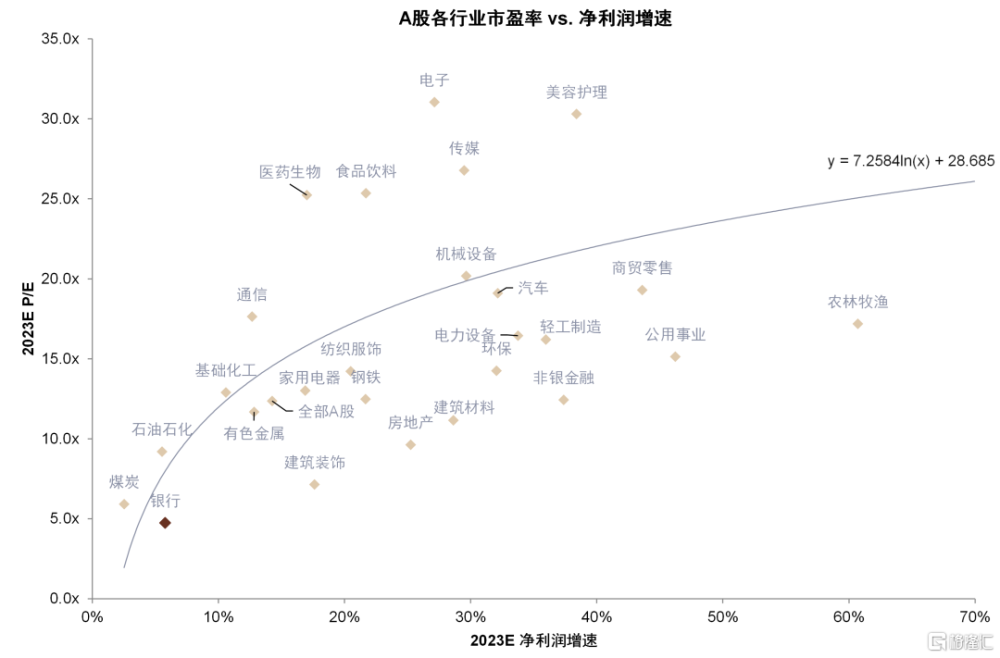

2. 行業對比:相比其他行業存在低估。相同ROE水平下,A股銀行市淨率明顯低於其他行業。截至2023年6月,銀行股2023E ROE爲11.3%,與全部A股ROE的11.7%基本持平,但銀行股2023E P/B僅爲0.5倍,明顯低於全部A股1.5倍的市淨率水平。另一方面,銀行2023E淨利潤增速爲5.8%,明顯低於全部A股14.3%的淨利潤增速,淨利潤增速預期較低也導致了銀行市盈率(4.7x)低於全部行業水平(12.4x)。

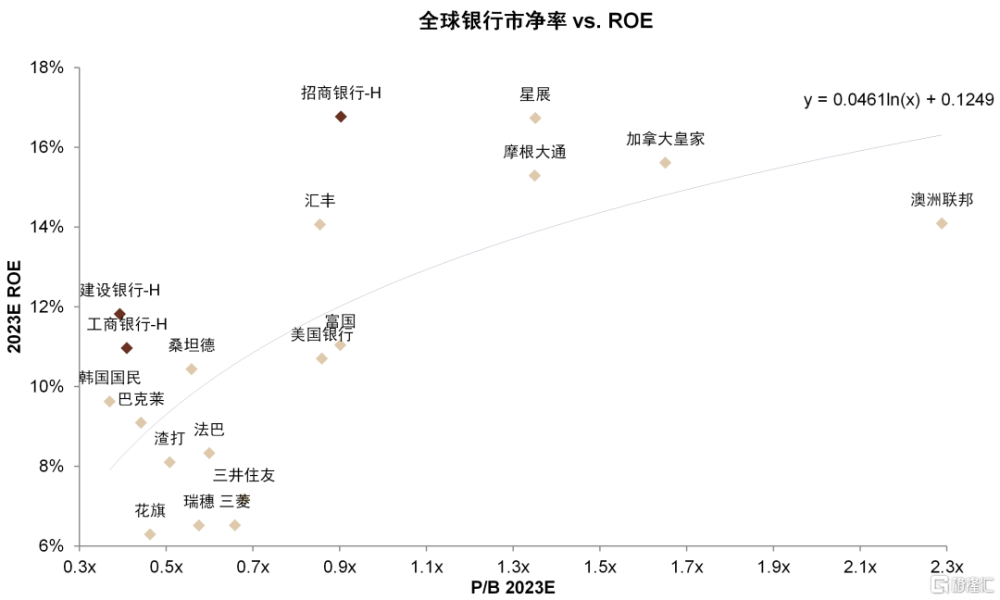

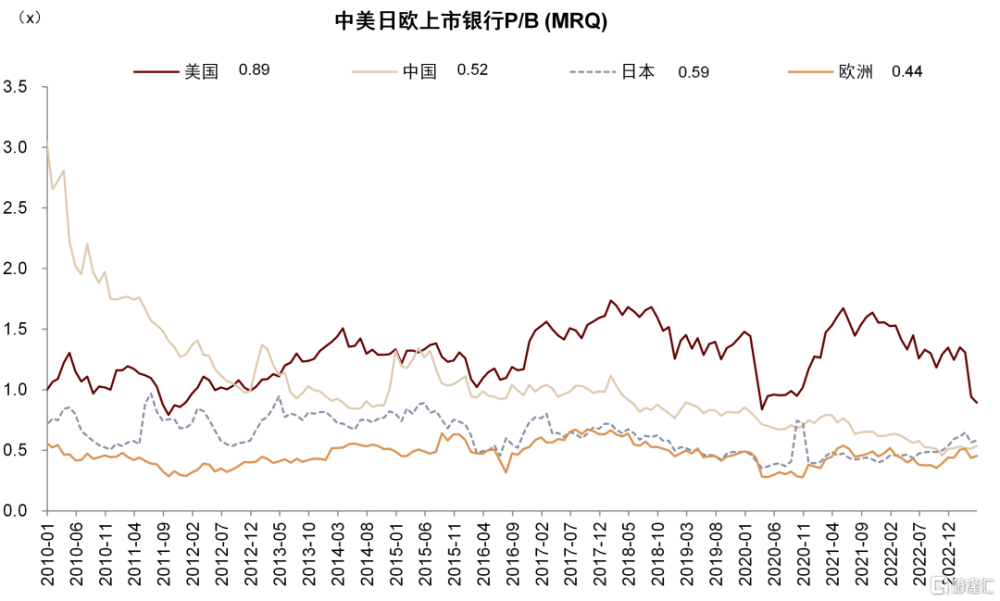

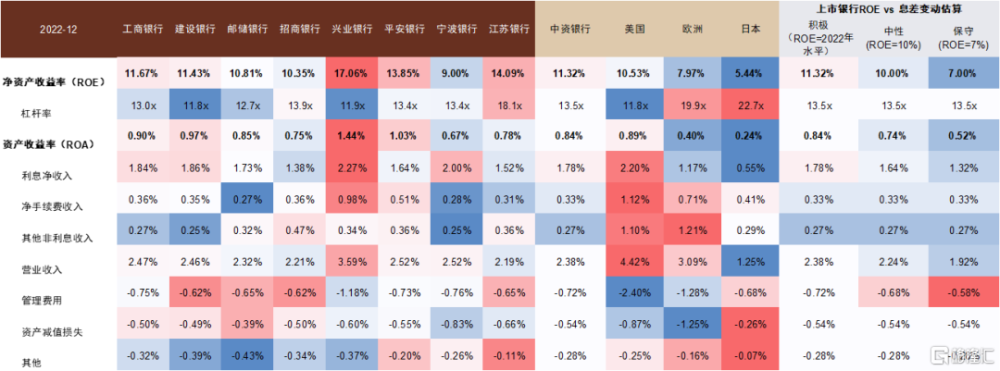

3. 國際對比:相比海外銀行也存在低估。首先,相同ROE水平下,中資銀行估值更低:截至2023年5月,建設銀行-H和工商銀行-H P/B均爲0.4x,明顯低於富國銀行和美國銀行的0.9x水平,但建行與工行ROE分別爲11.8%/11.0%,高於富國銀行/美國銀行的11.0%/10.7%;招商銀行-H P/B 爲0.9x,低於摩根大通的1.3x水平,但招商銀行ROE爲16.8%,高於摩根大通的15.3%。進一步,將資產質量水平納入對比後,我們發現盡管中資銀行資產質量處於國際中等水平,2022年末中國前十大銀行不良貸款率爲1.25%,該數值低於歐洲十大銀行的2.34%,高於美國和日本的0.50%/1.14%;中資銀行撥備覆蓋率爲255.6%,優於歐洲和日本的66%/66%,低於美國的385.6%,但0.5x的市淨率仍低於美國(0.9x)和日本銀行(0.6x)的估值水平。

圖表:A股銀行市淨率處於歷史最低位附近

資料來源:彭博資訊,中金公司研究部

圖表:H股銀行市淨率處於歷史最低位附近

資料來源:彭博資訊,中金公司研究部

圖表:較多A股銀行市淨率位於2010年以來底部區間

資料來源:彭博資訊,中金公司研究部

圖表:較多H股銀行市淨率位於2010年以來底部區間

資料來源:彭博資訊,中金公司研究部

圖表:銀行股市淨率估值位於A股各行業最低水平

注:數據截至2023年6月5日 資料來源:Wind,中金公司研究部

圖表:銀行股市盈率估值位於A股各行業最低水平

注:數據截至2023年6月5日 資料來源:Wind,中金公司研究部

圖表:相同ROE水平下,中資銀行市淨率整體低於海外銀行

注:數據截至2023年6月2日 資料來源:Wind,中金公司研究部

圖表:中資銀行估值低於美國,與日本、歐洲更接近…

注:樣本爲美國、中國、日本和歐洲四個國家或區域規模前十大的上市銀行 資料來源:Wind,中金公司研究部

圖表:…但中資銀行資產質量、盈利能力表現整體較好

注:樣本爲美國、中國、日本和歐洲四個國家或區域規模前十大的上市銀行;市淨率數據截至2023年6月2日 資料來源:Wind,中金公司研究部

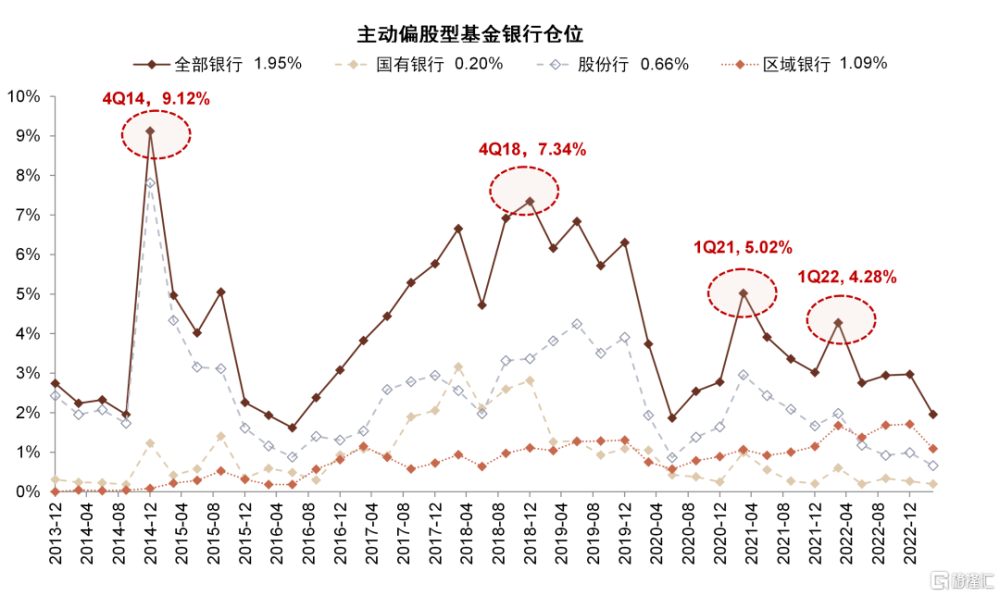

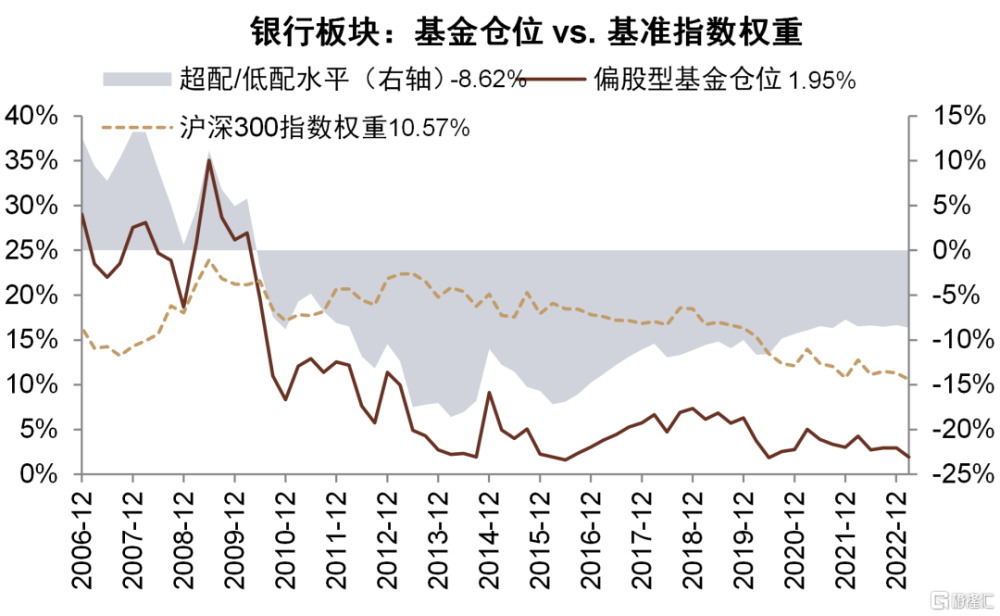

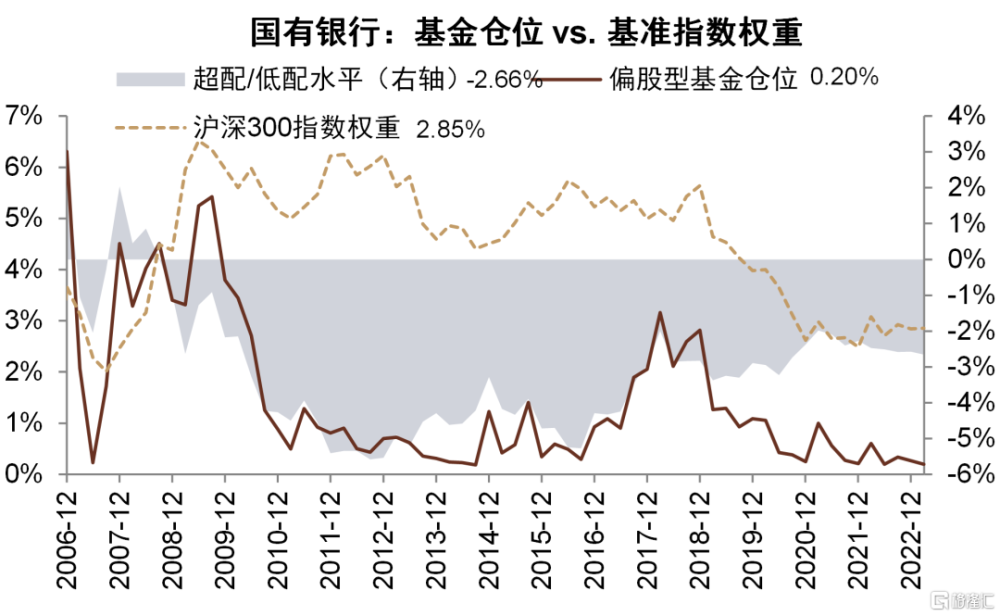

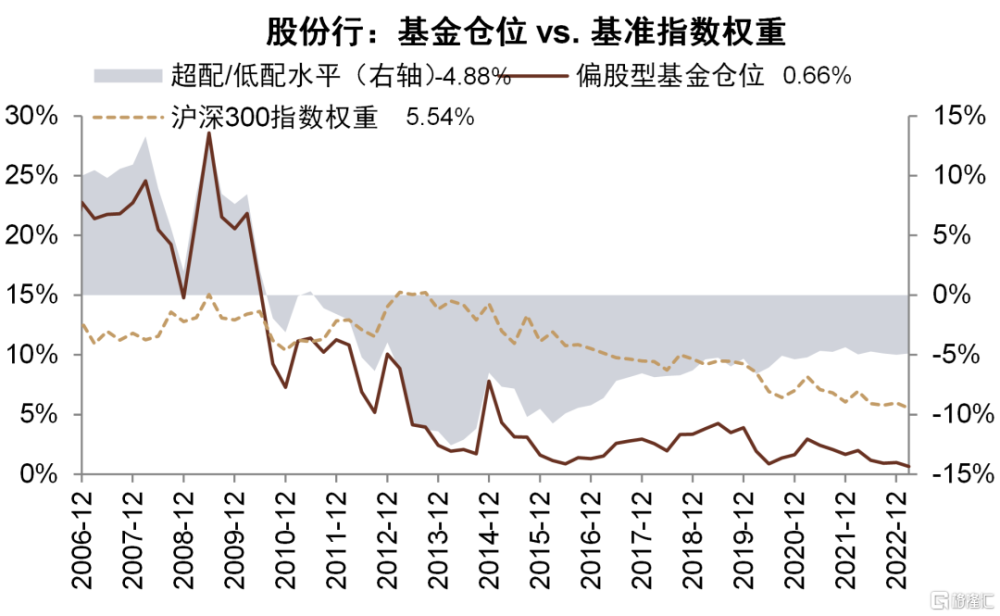

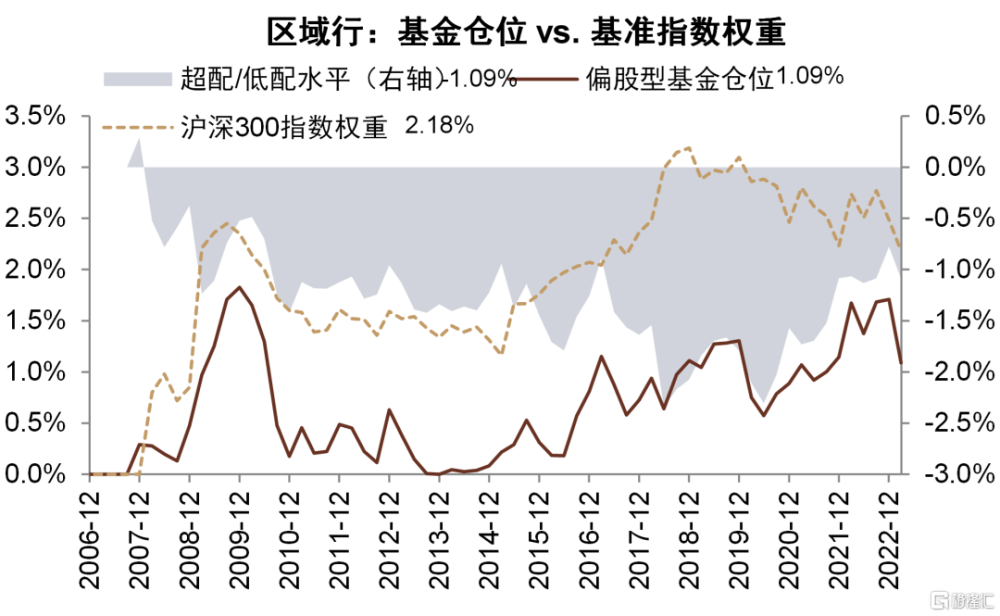

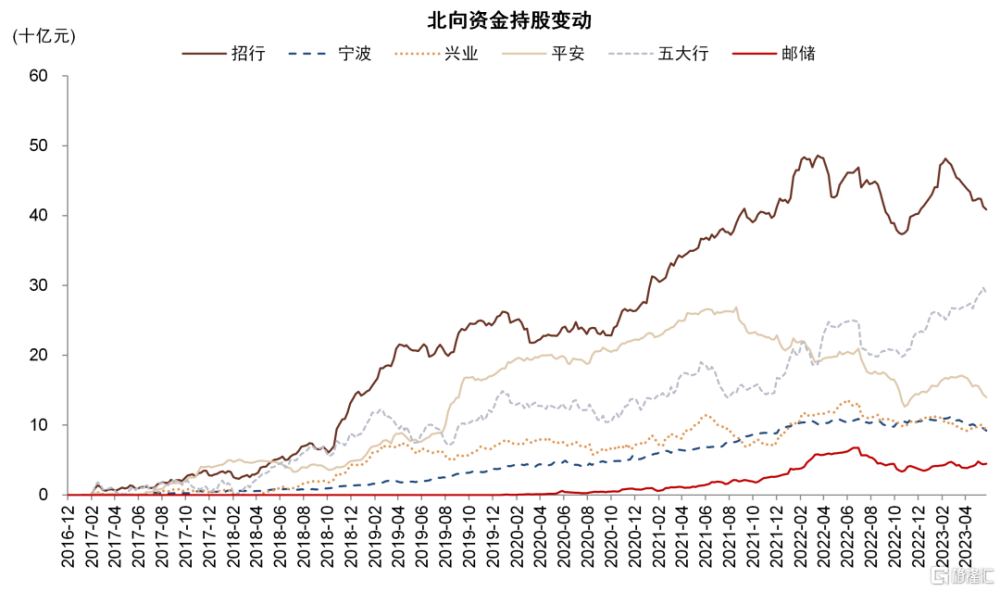

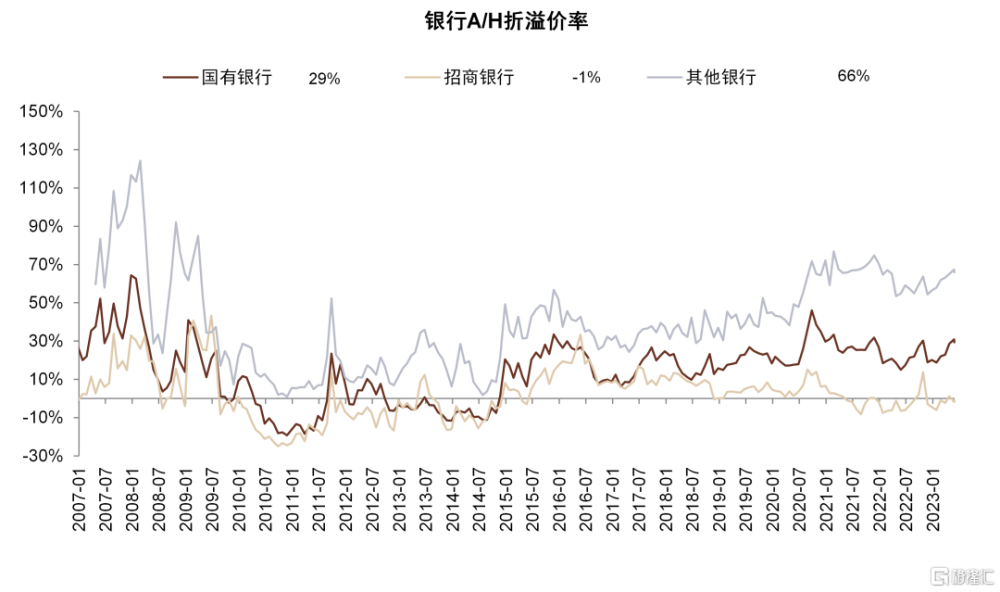

我們觀察到機構對銀行股也普遍存在低配。截至1Q23,中資銀行股公募偏股型基金倉位爲1.95%,相比4Q22下降1.02ppt,降至歷史底部,銀行股倉位距離過去 5 年均值倉位4.49%仍有130%的加倉空間。相比於滬深300指數中銀行股10.57%的權重,公募基金對銀行股存在明顯低配。外資對銀行股低配情況可能更加嚴重,國有大行H股相比A股折價長期在20%以上,近期上升至30%的歷史偏高水平。

圖表:1Q23銀行股倉位環比下降明顯,處於歷史低位

資料來源:Wind,中金公司研究部

圖表:銀行板塊整體被基金低配約8.6個百分點

資料來源:Wind,中金公司研究部

圖表:國有銀行被基金低配約2.7個百分點

資料來源:Wind,中金公司研究部

圖表:股份行被基金低配約4.9個百分點

資料來源:Wind,中金公司研究部

圖表:區域行被基金低配約1.1個百分點

資料來源:Wind,中金公司研究部

圖表:2022年下半年以來北向資金流入五大行,流出招行、平安等頭部銀行

資料來源:Wind,中金公司研究部

圖表:近期A/H股溢價水平上升至歷史偏高水平,H股國有行折價近30%

資料來源:Wind,中金公司研究部

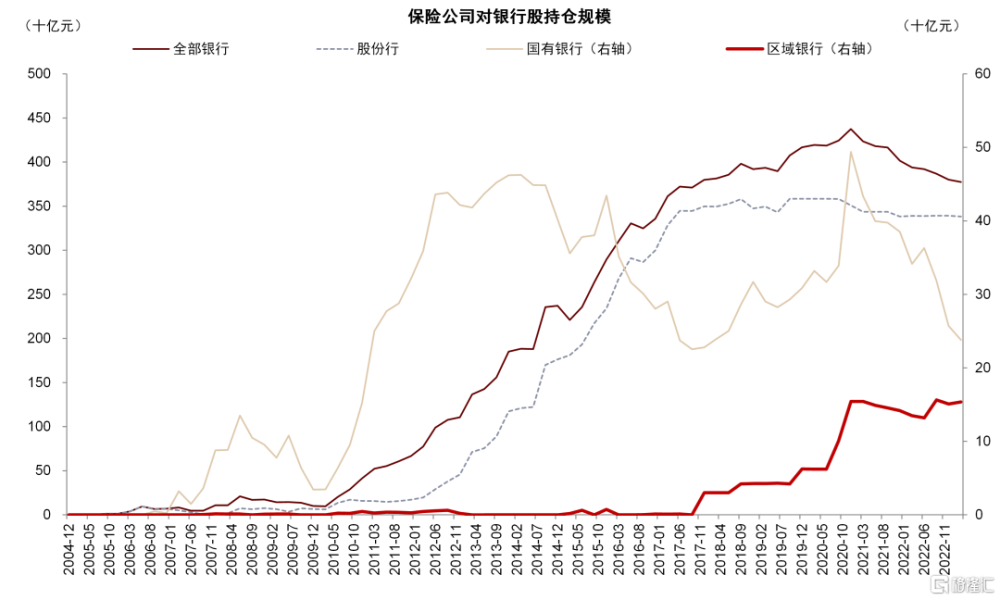

圖表:2021年以來險資對國有股持倉規模有所下降

注:僅包括A股銀行十大流通股東中的險資持倉。 資料來源:Wind,中金公司研究部

爲何銀行估值如此之低?根據我們與市場的交流,我們認爲銀行較低估值主要與對資產質量和長期盈利性的擔憂,以及信息披露程度帶來的不確定性相關。具體而言:

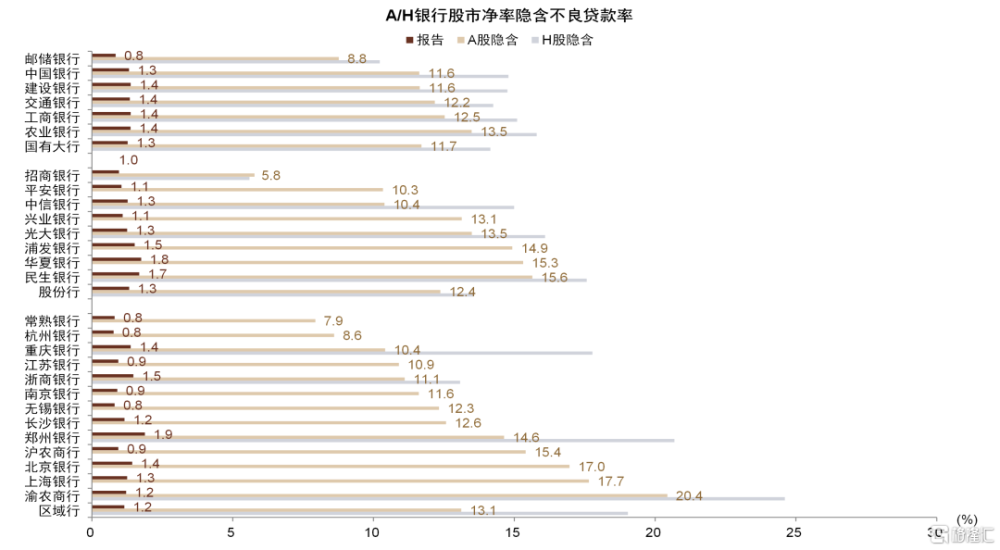

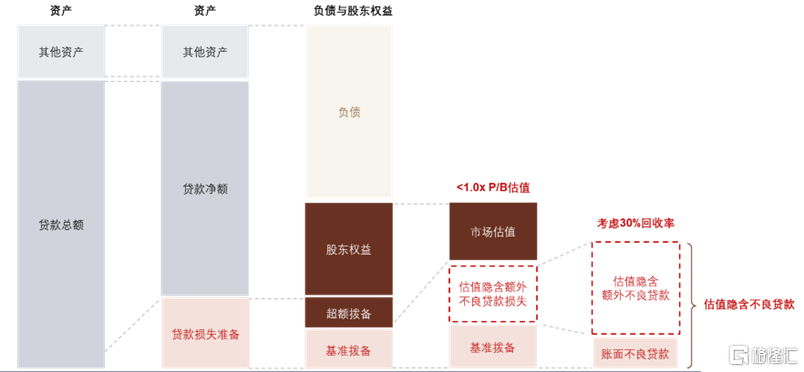

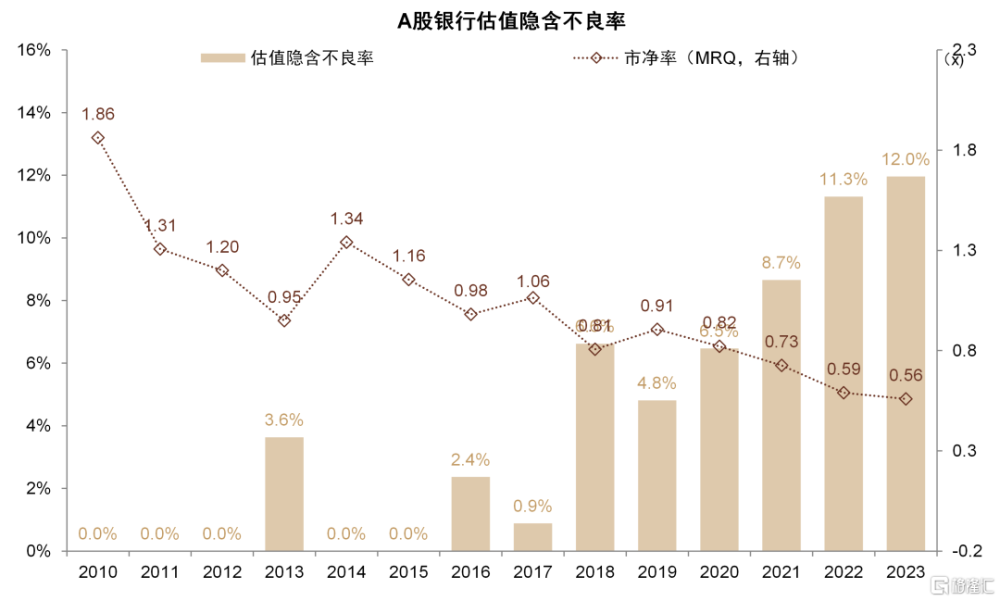

1. 對資產質量的擔憂。當前中資銀行市淨率持續低於1倍,銀行每股價格低於每股账面淨資產,與市場認爲銀行账面資產質量真實性較低有關。我們使用“估值隱含不良率”指標來衡量當前估值下銀行隱含的不良率。我們假設撥備覆蓋爲150%的銀行市淨率1.0倍爲基准估值,市值低估來自於潛在不良貸款損失,同時不良貸款損失率爲70%。截至2023年5月銀行隱含不良率爲12%左右,大幅高於銀行账面不良率1.2%;與歷史相比也達到近十年來最高水平,與市場對銀行的隱性債務、房地產等領域敞口風險有所擔憂相關。

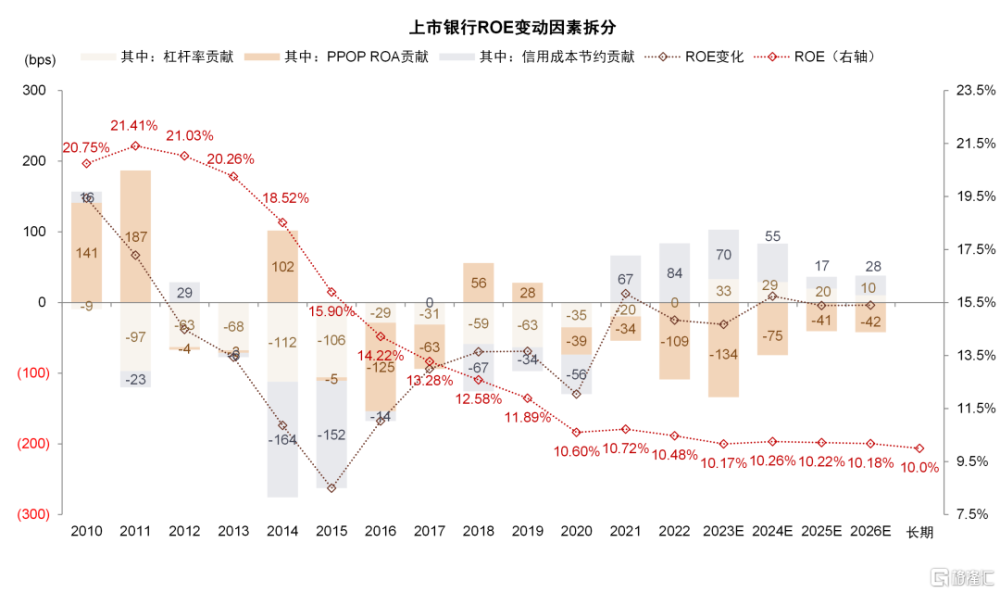

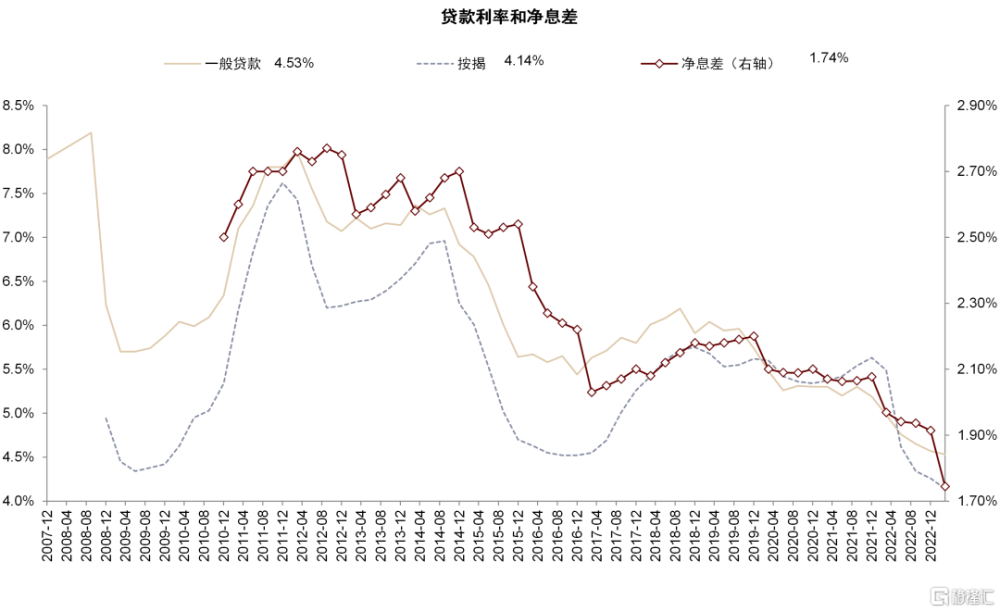

2. 對長期息差和盈利性的擔憂。2022年上市銀行ROE爲10.5%,較2012年的21.1%已經下降11ppt,主要由於息差收窄及銀行槓杆水平下降;1Q23銀行淨息差爲1.74%,較2012年的2.75%已經下降1ppt。從其他經濟體經驗看,受經濟潛在增速下降、人口結構等長期結構性因素影響,長期低利率環境下銀行利潤承壓;另一方面,市場也對銀行持續讓利實體經濟壓縮盈利空間有所擔憂,長期盈利回報預期相應下降。

3. 信息披露程度有待提高。與境外銀行相比,中資銀行財報信息披露豐富程度略低。特別是資產質量相關的房地產、城投等焦點問題。例如,對於房地產敞口,大部分中資銀行僅在半年報、年報中對房地產業的不良率和貸款佔比進行披露,但對於房地產貸款的撥備情況、高風險房地產業敞口佔比等數據均沒有披露。相比之下,海外銀行對房地產敞口披露更爲細致,例如渣打集團在中國大陸的對公房地產貸款僅佔其總貸款的1%,但其仍披露了敞口具體區域分布、內部評級、抵押率、不良率、撥備計提狀況以及公司對於市場後續的展望等信息。

圖表:當前A股銀行估值隱含不良率爲12.5%,明顯大幅高於銀行账面不良率1.2%

注:數據截至2023年6月3日;假設撥備覆蓋爲150%的銀行市淨率1.0倍爲基准估值,市值低估來自於潛在不良貸款損失;不良貸款損失率爲70% 資料來源:Wind,中金公司研究部

圖表:銀行估值隱含不良率估算方法

注:假設撥備覆蓋爲150%的銀行市淨率1.0倍爲基准估值,市值低估來自於潛在不良貸款損失;不良貸款損失率爲70% 資料來源:Wind,中金公司研究部

圖表:當前A股銀行估值隱含不良率位於近年來較高水平

注:2023年數據截至2023年5月30日,假設貸款損失率爲70% 資料來源:Wind,中金公司研究部

圖表:2011年以來上市銀行ROE持續降低

資料來源:Wind,中金公司研究部

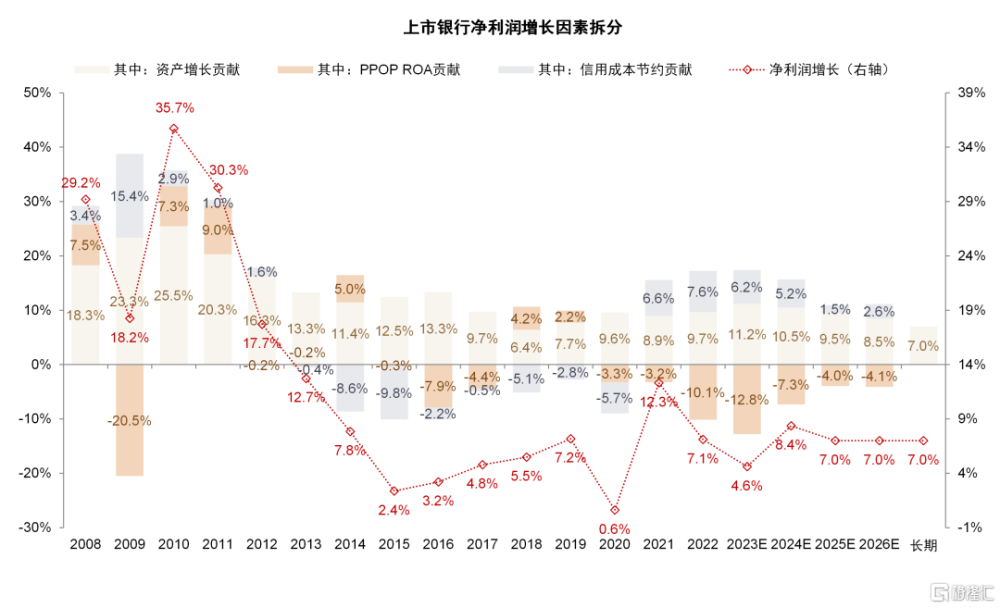

圖表:我們預計上市銀行2023E-2026E淨利潤同比增速能維持在7%左右

資料來源:Wind,中金公司研究部

圖表:2020年以來貸款利率持續走低,帶動淨息差持續下行

資料來源:Wind,中金公司研究部

什么是銀行的合理利潤水平?

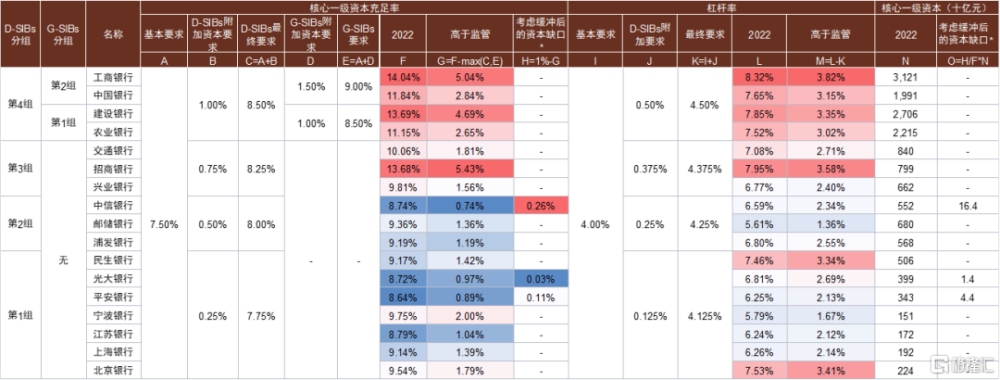

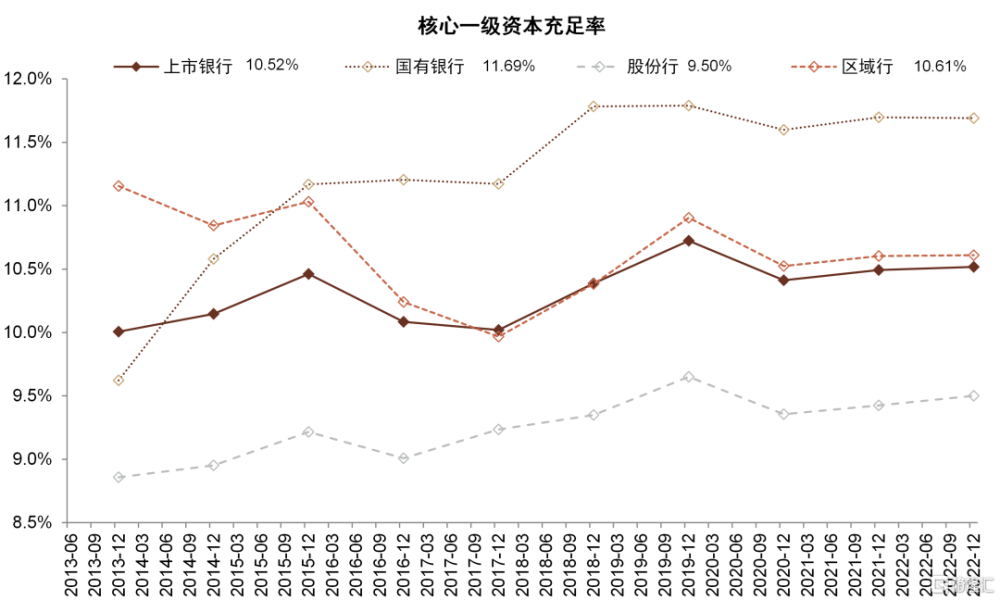

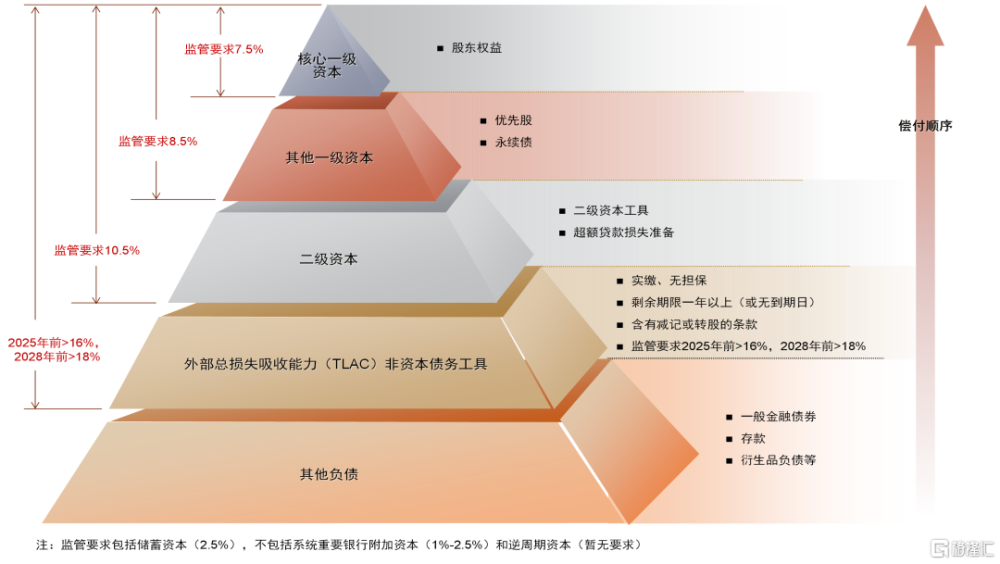

銀行支持實體經濟,有必要保持合理的資本充足率。銀行擴表面臨資本充足率約束。根據巴塞爾協議Ⅲ和《商業銀行資本管理辦法》,銀行資產擴張需根據資產風險程度計提相應的風險加權資產,如對公貸款/按揭貸款分別需計提100%/50%的風險加權資產。銀行擴表節奏越快,風險加權資產增速也越高。另一方面,銀行擴表受資本充足率制約,資本充足率是銀行持有的符合監管規定的資本與風險加權資產之間的比率,在其約束下銀行經營需考慮擴表與資本補充之間的平衡。按照系統重要性銀行的不同組別,我國商業銀行核心一級資本充足率要求爲7.5%-9.0%,一級資本充足率要求爲8.5%-10.0%,資本充足率要求爲10.5%-12.0%。

圖表:國內系統性重要銀行資本充足率底线要求

注:假設核心一級資本充足率緩衝爲高於監管要求1個百分點 資料來源:中國人民銀行,FSB,中金公司研究部

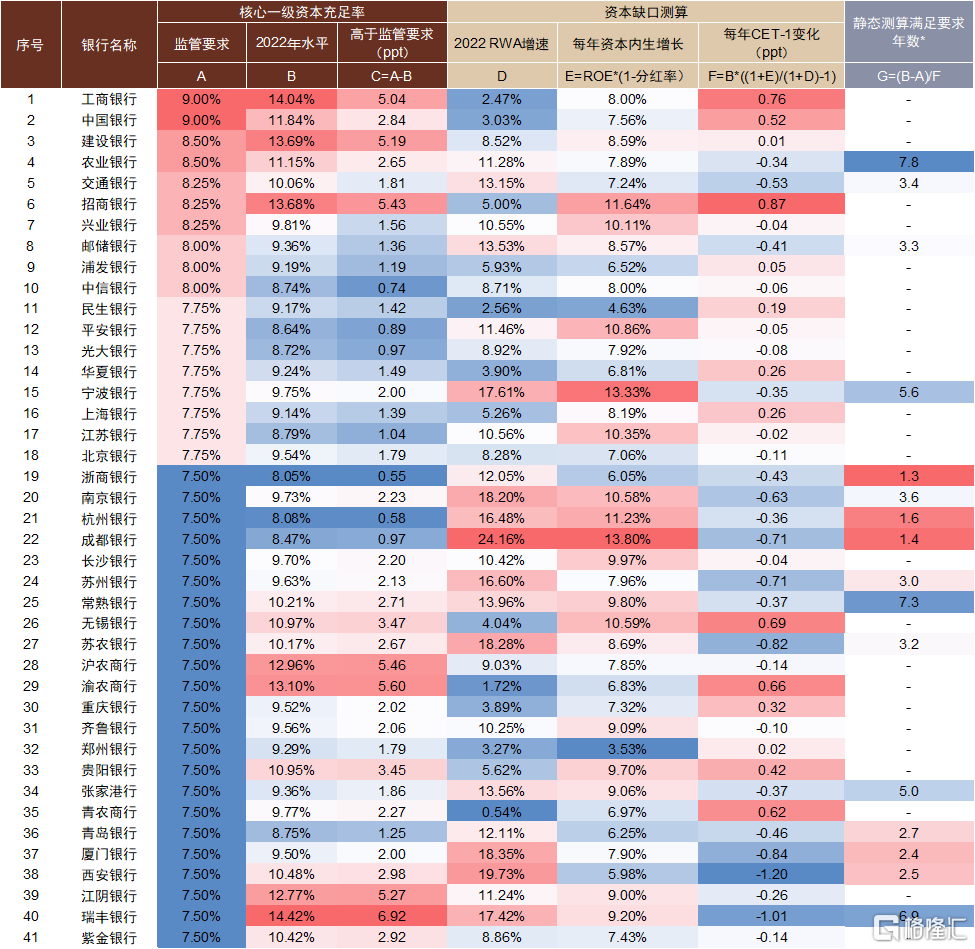

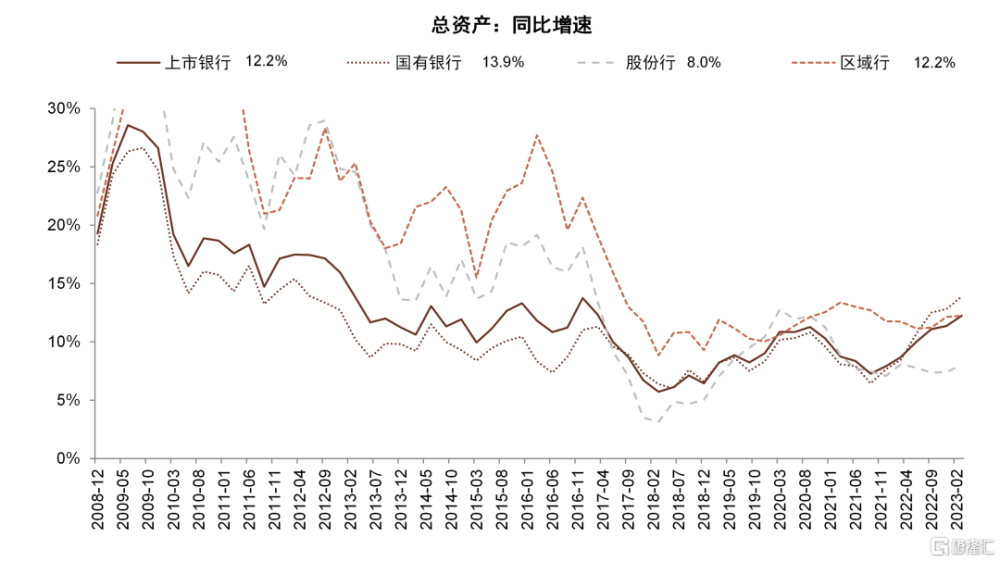

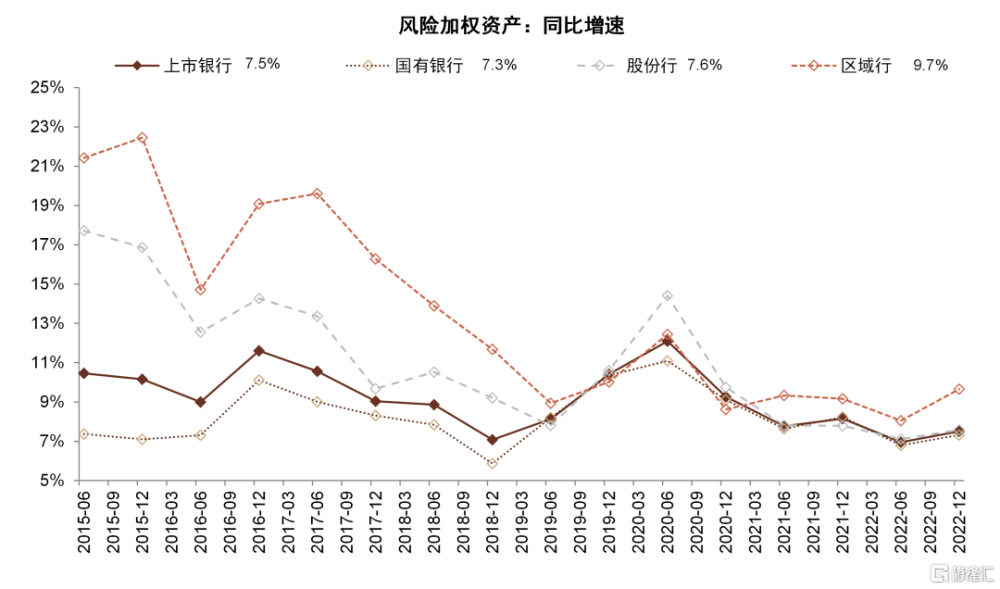

銀行資產擴張速度較快,對資本形成壓力。1H21以來上市銀行擴表節奏加快,截至1Q23末上市銀行資產增速爲12.2%,爲1H17以來的最高水平,主要與“穩增長”政策進一步發力有關。隨着資產增速加快,2022年末上市銀行的風險加權資產(RWA)增速也上升至7.5%。根據我們的測算,假設風險加權資產增速和內生資本補充速度(扣除分紅率的ROE水平)保持當前水平,在不低於監管資本要求的情況下,40%的上市銀行(主要包括部分資產增速較快的區域銀行)未來10年內可能存在資本補充的需求。

圖表:部分上市銀行有一定資本補充的壓力

資料來源:Wind,中金公司研究部 注:滿足監管要求年數超過10年則不顯示

圖表:1H21以來國有大行資產增速持續向上

資料來源:Wind,中金公司研究部

圖表:風險加權資產增速也有所提升

資料來源:Wind,中金公司研究部

圖表:國有行核心一級資本充足率相對較高,區域行較低,資本補充壓力相對更大

資料來源:Wind,中金公司研究部

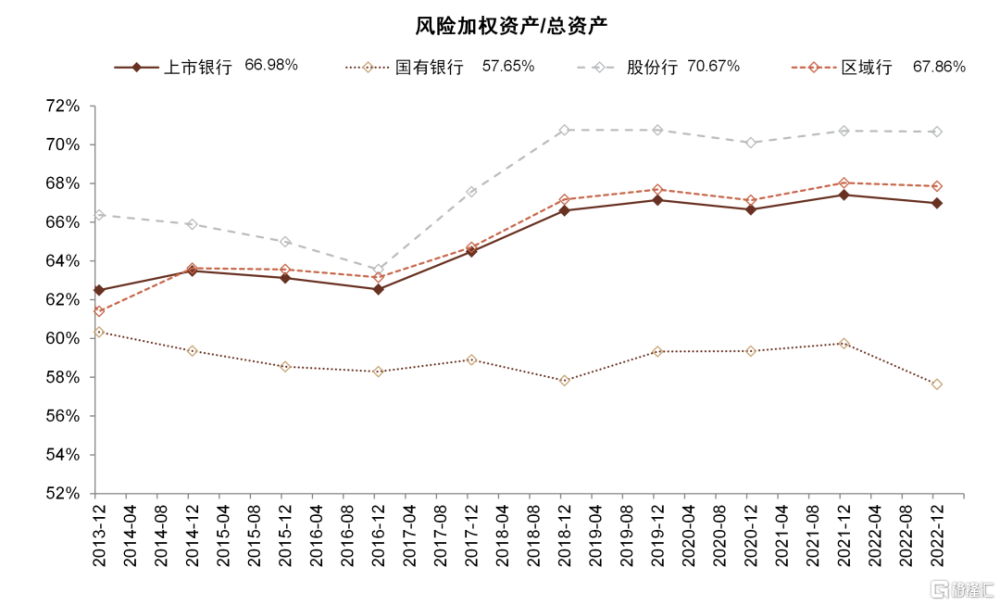

圖表:銀行風險加權資產/總資產整體平穩

資料來源:Wind,中金公司研究部

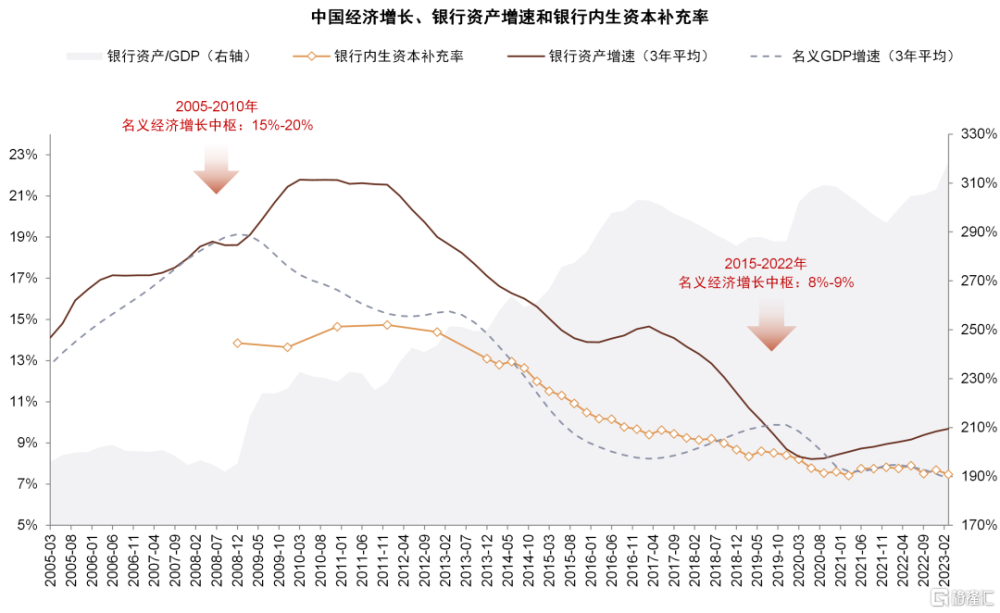

實現“2035目標”對銀行擴表的要求。2015年-2022年我國名義GDP增速中樞約爲9%,銀行平均資產增速均值約爲10%,銀行內生資本補充增速(ROE的70%)同樣爲9%,與名義GDP增速基本相當。根據“十四五”規劃及2035年遠景目標綱要,至2035年我國人均國內生產總值需達到中等發達國家水平,要實現這一目標,2021-2035年年均實際GDP增速需達4.7%左右,對應名義GDP增速約爲6.8%(過去十年GDP平減指數均值爲2.1%)。假設銀行資產增速較名義GDP增速高約1個百分點,我們預計未來十年銀行資產規模增速有必要達到7%-8%的水平。

圖表:從歷史經驗看,銀行資產增速較名義GDP增速高1-2個百分點

注:銀行內生資本補充率爲ROE*70% 資料來源:Wind,中金公司研究部

什么是銀行的合理利潤水平?

銀行盈利是監管經營效益考核指標之一。與央企“一利五率”的考核指標類似,商業銀行的監管考核指標也包括盈利性。根據《商業銀行商業銀行績效評價辦法》,商業銀行經營效益考核權重爲25%,其中包含國有資本保值增值率、ROE和分紅比例情況,三者分別佔比10%、8%、7%。

合理的銀行利潤應能夠滿足其自身內生資本補充需求。考慮銀行30%的分紅率,銀行內生資本補充增長速度(即核心一級資本淨額增速)爲ROE的70%。上文提到,未來十年銀行總資產增速中樞爲7%-8%水平,假設風險加權資產增速與總資產增速相等,且銀行核心一級資本充足率能維持當前水平,則要求核心一級資本淨額增速至少爲7%,即ROE至少爲10%-11%才能實現銀行內生資本補充與支持實體經濟發展兩者間的平衡。

當前銀行ROE已接近合理水平下限。2022年上市銀行ROE爲11.3%,已接近10%-11%的ROE合理下限水平。我們測算若要保證銀行ROE保持在10%水平,對應銀行模擬淨息差爲1.6%左右,1Q23已降至該水平。長期來看,我們認爲銀行ROE和息差已降至合理下限,長期有望在該水平保持穩定甚至回升,具體可行措施包括降低存款利率、財政政策“穩增長”改善資產質量,釋放撥備穩定利潤等。

圖表:上市銀行杜邦分析

資料來源:Wind,中金公司研究部

圖表:商業銀行績效評價指標體系

資料來源:財政部,中金公司研究部

圖表:商業銀行績效評價指標體系與其他行業央企考核體系對比

資料來源:國資委,財政部,中金公司研究部

恢復市場化融資能力,有必要提升銀行估值

核心一級資本補充依賴內生利潤和外源融資。商業銀行資本包括核心一級資本、其它一級資本和二級資本。銀行可通過內生利潤留存以及增加資本金的方式補充核心一級資本,通過發行優先股和永續債補充核心一級資本,發行二級資本債來補充二級資本。在息差收窄導致銀行內生資本補充承壓背景下,銀行更依賴於以外源股權再融資的方式進行核心一級補充。

圖表:銀行各級資本要求

資料來源:中國人民銀行,FSB,中金公司研究部

銀行“破淨”制約外源資本補充。銀行補充核心一級資本的方式僅有內生利潤留存和外源股權再融資兩種方式,其中外源股權再融資常用定增、可轉債和配股三種方式,當前外源融資受到銀行股低估值制約,具體來看:

1. 定增:國有上市銀行非公开發行底價不得低於最近一期每股淨資產,在目前銀行股普遍“破淨”的情況下,投資者需按照高於股價的每股淨資產價格認購股票,因此市場化發行難度較大。

2. 可轉債:由於初始轉股價格需滿足不低於每股淨資產的要求,在銀行股普遍“破淨”情況下,股價上漲到促使投資者主動轉股的價位具有較大難度,從而導致商業銀行補充核心一級資本的進度存在不確定性。

3. 配股:配股對原股東的參與率要求較高,配售率達到70%方可發行成功。另一方面,配股價格一般較市價有較大折扣,A股市場配股價格約爲二級市場股價的50%-80%,如果原股東不參與配股,其持有的股份價值將被攤薄,因此會選擇提前賣出股票以避免攤薄影響,而賣出股票的拋壓或將導致股價下跌。在銀行普遍“破淨”的情況下开展配股,更容易促使股東拋售,進而導致估值進一步下降,對銀行未來再融資的選擇空間造成影響。

非公开發行成功與否、可轉債的發行及轉股結果、配股融資效率等均與銀行股估值表現密切相關,在銀行股普遍“破淨”的大環境下,投資者通過二級市場價格买入銀行股成本明顯低於參與再融資成本,使得市場化投資者參與意愿不強,再融資發行較爲依賴包括控股股東、實際控制人在內的現有主要股東參與,外源再融資難度較大。因此較低的銀行估值成爲了制約銀行外源資本補充的關鍵因素。

恢復銀行市場化融資能力,有必要提升銀行估值。考慮到銀行市場估值普遍“破淨”,爲恢復銀行市場化能力,我們認爲有必要提升銀行市場估值。具體而言:

對銀行而言,通過長期战略規劃和市場溝通,增強價值創造和價值發現。參考國際經驗,國際上主要銀行更加重視股東價值創造和投資者交流,目標是促使公司股價充分反映公司的內在價值,推動公司自身和資本市場的協調發展,幫助降低融資成本。我們認爲,銀行需要其明確自身稟賦和長期定位,圍繞創造價值和股東回報的目標制定長期战略;通過高頻、充分的上市公司溝通和交流,促進資本市場上的價值發現。

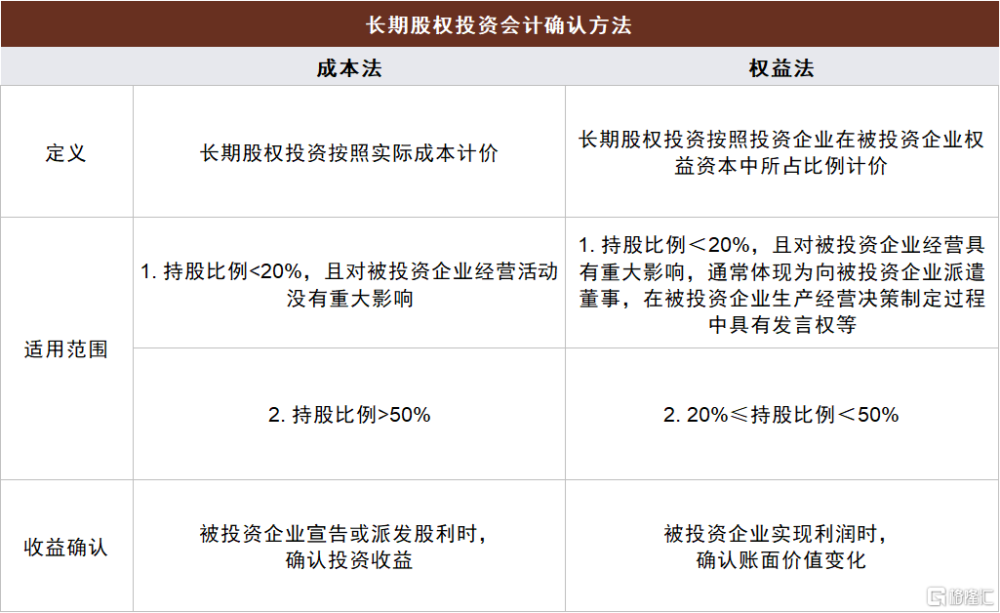

提升長期資金投資者增配意愿。根據《商業銀行股權管理暫行辦法》,當持有商業銀行5%以上股權,或持有資本總額不足5%但可對商業銀行經營管理有重大影響影響時即成爲商業銀行重要股東;根據長期股權投資的會計准則,當投資機構對被投資機構產生重大影響時可以對被投資機構採用權益法核算。對於保險等長期資金而言,採用權益法計價有利於降低股價波動對收益的影響,我們認爲可考慮對會計准則適度優化,鼓勵保險等長期資金投資銀行股。

圖表:長期股權投資會計確認辦法對比:成本法vs權益法

資料來源:Wind,中金公司研究部

什么是銀行的合理估值水平?

銀行業合理估值水平應爲0.7-0.8x市淨率以上。我們認爲從銀行股歷史經驗來看,A股上市銀行相比於當前ROE的合理估值水平應至少爲0.7-0.8倍市淨率,相比當前的0.5倍左右隱含30%-50%的修復空間;從長期來看,銀行相比於其他行業和國際同業的合理估值水平應爲1倍市淨率左右,但估值長期修復取決於宏觀經濟、資產質量改善、盈利預期改善、投資者偏好等因素。具體而言:

1. 歷史比較:2020年來銀行ROE持續在10%-11%水平,但銀行市淨率中樞已從2020年的0.8倍下降至當前的0.6倍水平,與近年銀行穩定的盈利水平不相匹配,反映該估值隱含了長期ROE繼續下行的假設。考慮到未來銀行業ROE下限水平約爲10%-11%,與當前水平較爲一致,銀行合理估值至少應回歸至0.7x-0.8x左右的水平。

2. PB/ROE角度:2022年末A股上市公司平均ROE爲12%左右,與銀行股ROE 11%的水平基本一致,A股上市公司的前向市淨率爲1.5倍,遠高於銀行股0.5倍左右的水平。根據金融學理論,當行業ROE與社會平均資本回報率一致時,公司市淨率估值應爲1倍左右,否則資本會進入或退出該行業導致估值回歸到1倍左右。考慮到未來銀行業ROE下限水平約爲10%-11%,與當前水平較爲一致,我們認爲銀行行業長期合理的估值水平應爲1倍左右。

3. 國際比較:當前中國、美國、日本銀行市淨率分別爲0.5x/0.9x/0.6x。與日本銀行相比,中資銀行資產質量表現、息差和盈利水平均更優;與美國相比,中資銀行ROE水平更高,美國銀行資產質量水平相對更優。考慮到中資銀行更好的ROE、以及中等的資產質量水平,我們認爲中資銀行合理估值應至少介於日本和美國銀行之間,即約爲0.7 -0.8倍左右水平。

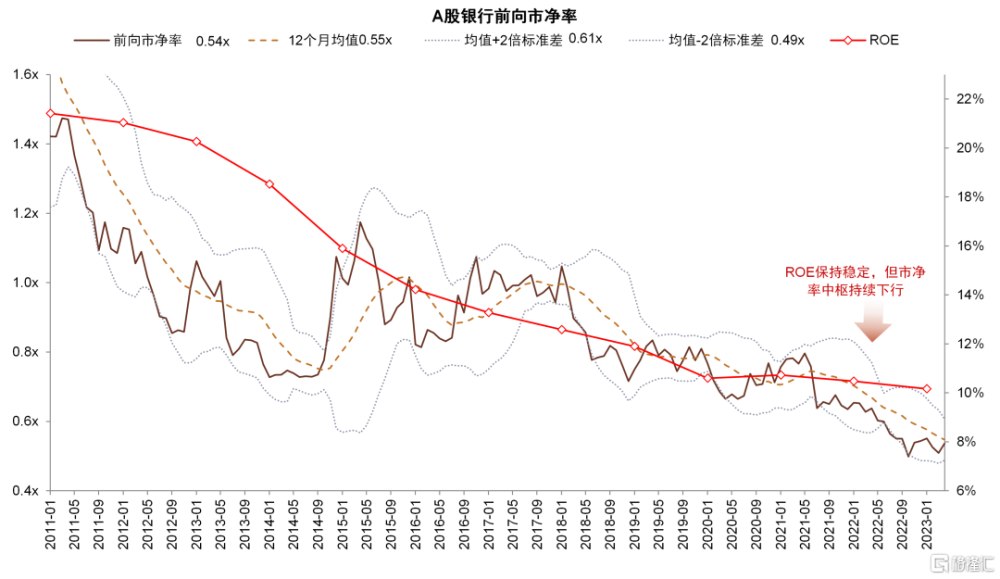

圖表:2022年以來銀行ROE企穩但市淨率中樞持續下行

資料來源:Wind,中金公司研究部

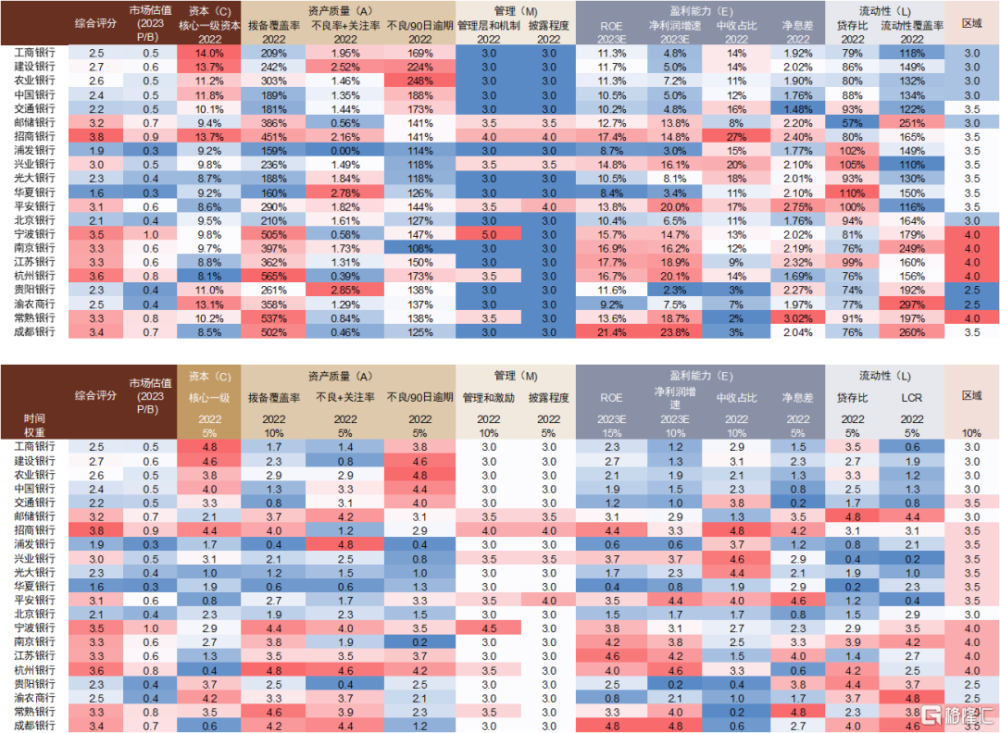

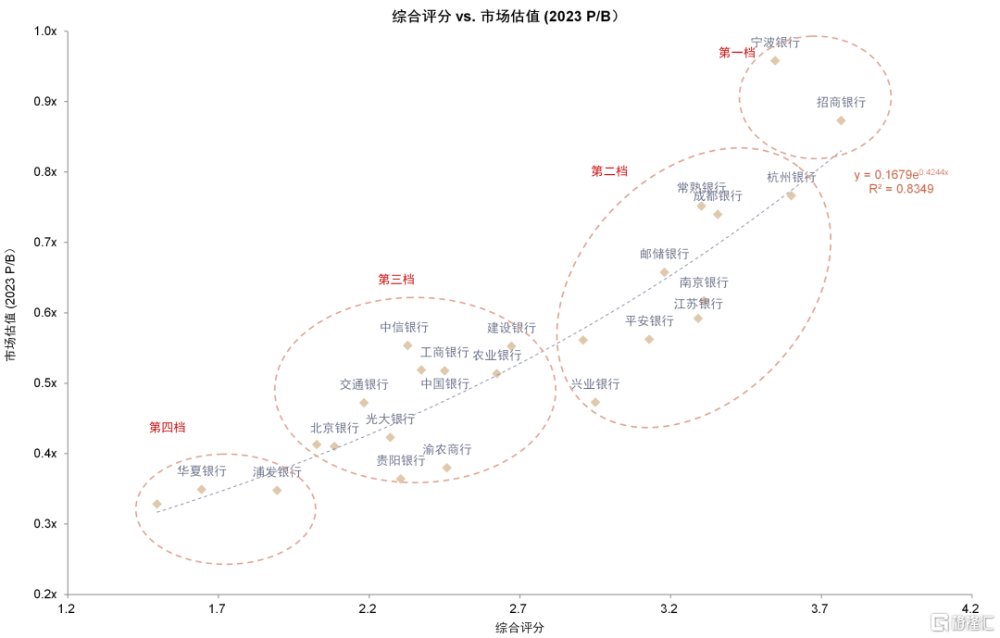

介紹銀行估值評分框架:哪些銀行享有估值溢價?我們認爲ROE並非評價銀行經營長期可持續的唯一考慮因素,我們參考CAMEL模型使用銀行估值的評分框架對銀行進行打分。在我們的框架中,對上市銀行的資本、資產質量、管理、盈利能力、流動性及區域分別賦予5%、20%、15%、40%、10%和10%的權重,每項分數範圍爲0-5分。

我們發現,我們銀行評分體系相比ROE對銀行估值有更好的解釋力,特別是資產質量透明度較高、公司治理較爲市場化、長三角等經濟發達區域資產佔比較高的銀行相比同業顯示出明顯的估值溢價。與其他銀行相比,國有大型銀行的綜合評分和估值水平均位於行業平均水平,因此,國有大型銀行的合理估值水平也應位於行業中位數,約爲0.7-0.8倍PB左右。選股方面,我們重申推薦經營穩健、高股息、業績存在改善空間的國有大行。

圖表:上市銀行估值評分框架

注:市場估值截至2023年6月5日 資料來源:Wind,中金公司研究部

圖表:綜合評分與市場估值具有較高相關性

資料來源:Wind,中金公司研究部

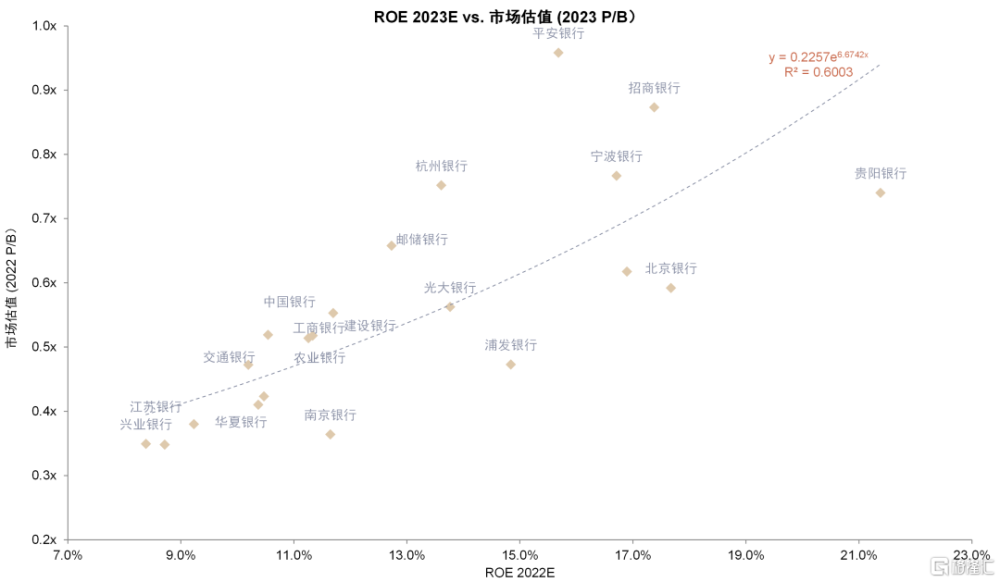

圖表:ROE與市場估值具有一定相關性,但對估值較高的銀行解釋力較弱

資料來源:Wind,中金公司研究部

附錄一:銀行常用估值方法介紹

在這一部分我們主要對當前銀行常用估值方法進行介紹,主要包括:

1. 市淨率(P/B)估值法:市淨率爲每股市價與每股淨資產的比率,反映的是企業市值對其淨資產的倍數。由於銀行資產中金融資產佔比較高,便於計量,同時銀行資產擴張受制於資本充足水平。因此銀行市價與淨資產間聯系更緊密。該估值方法的缺陷是,由於淨資產账面價值不能公允反映資產的市場價值,超預期的風險事件可能導致淨資產受損,影響市淨率估值法的合理性。目前大部分銀行均適用於P/B估值法。

2. 市盈率(P/E)估值法:市淨率爲每股市價與每股收益的比率,反映的是企業的股票市值相當於其淨利潤的倍數。該估值方法能夠直觀反映市場對銀行盈利能力及盈利增速的判斷,能夠與其他行業進行橫向比較;但作爲強周期行業,銀行業盈利增速受經濟環境影響較大,缺乏穩定的市盈率中樞,因此市場對市盈率估值法接受度較低。P/E估值法更適用於盈利穩定、成長性較強的銀行。

3. 市價/撥備前利潤估值(P/PPoP):P/PPoP是每股市價與每股撥備前利潤的比率,反映企業市值相對其未扣除風險准備金前利潤的倍數水平。相對市盈率估值法,採用撥備前利潤剔除了信用成本的影響,更直觀地反映出銀行業務經營能力。該估值方法更適用於撥備計提節奏變化較大、利潤大幅波動的銀行,尤其是海外銀行。

4. 股利貼現模型(DDM):股利貼現模型是以企業未來發放的股利之和進行折現計算來評估當前股票價值。由於銀行分紅較爲穩定,以持有銀行股期間獲得的分紅及持有期末賣出時的預期價格加總對銀行股進行估值較爲合理。但該模型受增長假設的影響較大,如果公司經營情況出現超預期波動,可能影響估值的准確性。該估值方法通常適用於分紅穩定的銀行,同時一般需要結合相對估值法使用。

圖表:銀行估值方法比較

資料來源:Wind,中金公司研究部

風險提示

1. 房地產和城投風險:若房地產和城投行業風險擴散,可能會影響銀行相關敞口,資產質量壓力加大。

2. 息差壓力大於預期:若經濟復蘇進程不及預期,企業融資需求、居民購房和消費需求較弱,或是銀行負債端定期化現象持續,銀行息差收窄幅度可能高於預期。

注:本文來自中金公司2023年6月6日已經發布的《探索銀行低估值之謎》,報告分析師: 林英奇 SAC 執證編號:S0080521090006;SFC CE Ref:BGP853;許鴻明 SAC 執證編號:S0080121080063;周基明 SAC 執政編號:S0080521090005;張帥帥 SAC 執證編號:S0080516060001;SFC CE Ref:BHQ055

標題:探索銀行低估值之謎

地址:https://www.iknowplus.com/post/1670.html