A股近期韌性從何而來?

9月下旬以來股市上行,近期外部衝擊下A股表現具備韌性,明顯好於國內其它資產。9月中下旬以來隨着宏觀政策釋放積極信號,投資者預期和情緒有所改善,A股主要指數出現2000年以來速度最快的上漲後進入震蕩盤整的等待期。10月以來,外部海外投資者關注特朗普交易,對全球和國內資產帶來影響。尤其在11月6日大選結果基本落定以來,特朗普當選總統並且共和黨有較大概率拿下參衆兩院,港股、人民幣匯率、國內商品及國債利率出現不同程度波動,恆生指數跌破20000點關口,美元兌離岸人民幣匯率已突破7.25,10年期國債收益率跌至2.1%以下,國內黑色系商品震蕩下跌,相比之下,A股市場主要寬基指數震蕩上漲並臨近前期高點,截至11月12日,11月滬深300上漲5.0%,偏成長風格的創業板指及科創50上漲均超8%。當前A股表現相比其它資產的韌性,我們認爲資金面可能是一個重要的解釋視角,本篇報告將重點分析A股各類資金的全景動向及市場含義。

A股資金面相對活躍,對市場表現帶來支持。9月下旬以來隨着市場回暖A股資金面進入活躍狀態,其中10月8日單日成交額達3.48萬億元,創歷史新高,對應換手率8.6%,此後市場以震蕩爲主但是成交額保持活躍,10月9日至今,A股日均成交額超過2萬億元,對應以自由流通市值計算的換手率超過5%,處於2015年之後資金面最爲活躍的階段。並且內部各類投資者的動向存在分化,具體來看:

圖表1:9月下旬以來市場情緒快速升溫,資金面處於活躍狀態

注:數據截至2024年11月5日

資料來源:Wind,朝陽永續,中金公司研究部

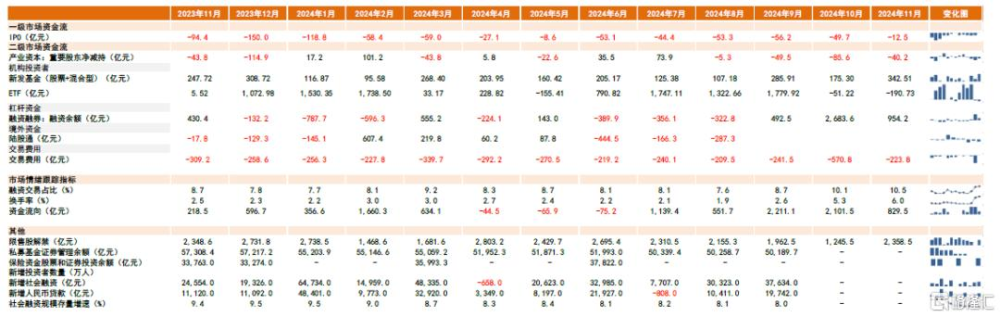

圖表2:三季度以來股市資金面緊平衡緩解,ETF及兩融資金爲主要貢獻

注:1)資金流向爲前6項加總;2)數據截至11月8日

資料來源:Wind,中金公司研究部

圖表3:近期A股資金淨流入節奏有所加快

注:1)其他機構估算包括保險資金及私募基金,2024年起保險資金數據不再按月披露,目前在其它機構中暫缺;2)產業資本淨減持、股票回購、IPO、交易費用、偏股型基金、股票型ETF、兩融截至11月5日;私募基金截至9月30日;陸股通數據8月16日以來不再披露,圖中數據截至8月16日

資料來源:Wind,中金公司研究部

圖表4:國內宏觀流動性整體相對寬松

注:數據截至2024年11月8日

資料來源:Wind,中金公司研究部

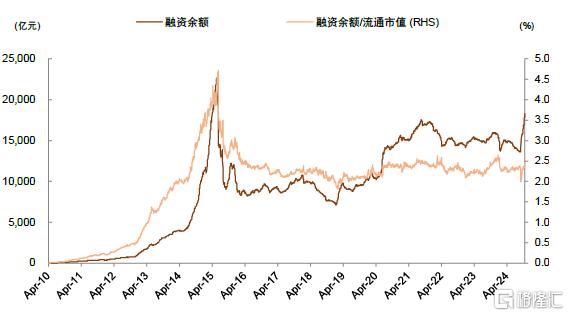

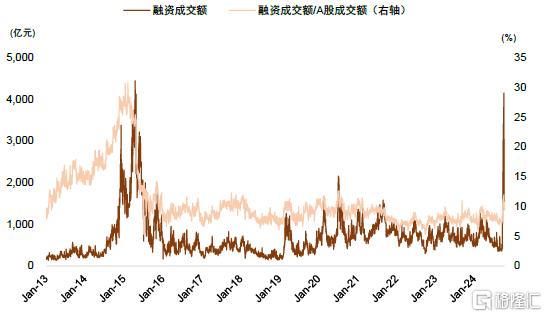

► 融資余額明顯上升且交易活躍度改善。通常市場融資余額與市場表現呈現正相關,A股融資余額/自由流通市值長期穩定在4-5%的區間內,9月底市場上漲以來,融資余額也明顯上升,10月8日融資余額單日增加1075億元。但10月8日以後大盤指數雖步入調整階段,融資余額仍在逆勢上升,並且11月以來有所加速,截至11月11日,融資余額已修復至1.83萬億元,高於2021年的水平,但從絕對規模以及佔A股自由流通市值的比重均相比2015年仍有差距。而且9月中下旬以來兩融成交額佔A股總成交額比重持續上升,一度上升至12%,顯示市場中高風險偏好資金交易情緒較爲活躍,可能也是近期中小市值風格活躍的重要支撐。

圖表5:近期融資余額快速修復,截至11月11日余額增長至1.8萬億元

注:數據截至2024年11月11日

資料來源:Wind,中金公司研究部

圖表6:融資融券交易佔比持續擡升,一度超過12%

注:數據截至2024年11月7日

資料來源:Wind,中金公司研究部

► 個人投資者入市意愿較強,單月新增开戶數達歷史第三高。A股新增开戶數的中樞自2023年以來持續下滑,近期出現顯著改善,10月上交所A股新增开戶數反彈至685萬戶(vs. 8月/9月100/183萬戶),爲歷史單月第三高的水平(前兩者爲2015年4月和6月),表明當前個人投資者入市意愿較爲積極。根據2022年底證監會披露數據,A股個人投資者交易佔比降至60%左右[1],仍是A股市場最大投資者類別,且我們預計近期成交佔比或有所上升。

圖表7:新增开戶數顯著回升,爲歷史單月第三高的水平

注:數據截至2024年10月31日 資料來源:Wind,中金公司研究部

► 私募基金股票倉位仍處於低位水平。根據華潤信托平台的私募基金產品統計,歷史上部分私募權益倉位多與市場表現同步,8月底股票倉位處於48%左右的歷史極低水平,9月股票倉位環比提高7.1ppt至55.6%,但股票倉位仍明顯低於歷史同點位水平(vs. 2023年7月部分私募股票倉位65.3%),也低於歷史均值(vs.歷史均值67%)。私募基金倉位相對靈活,低倉位意味着若市場表現持續改善,有成爲潛在多頭的空間。

圖表8:樣本私募倉位9月增長至55.6%,但仍處於偏低水平,具備較大提升空間

注:數據截至2024年9月30日

資料來源:華潤信托,中金公司研究部

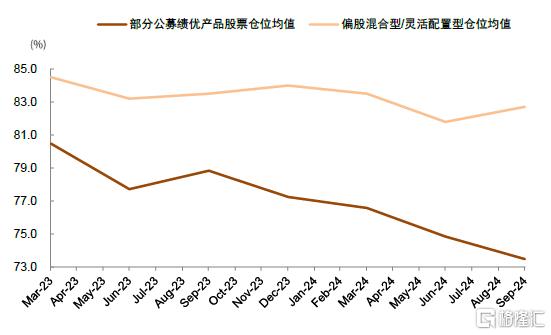

► 公募基金及北向資金並非上漲的主要驅動,ETF前期大幅流入到近期有所流出。公募基金方面,三季度主動偏股型基金股票倉位由二季度的86.3%小幅上升至86.8%,但剔除價格因素後權益倉位略有下降,此外我們統計2023年以來部分績優公募產品的權益倉位三季度平均仍在下滑。北向資金方面,我們根據交易所披露的9月30日北向資金持股數量及期間均價估算,8月16日至9月底,北向資金淨流入816億元,流入規模小於歷史同等漲幅。而且從北向資金买賣總額/A股成交額看,該指標自6月中旬以來持續下行至目前11%左右,明顯低於過去兩年的水平。此外,9月24日-10月9日的大漲過程中,股票ETF申購成爲重要淨流入資金,合計約爲2872億元,10月10日以來ETF轉爲淨流出,前期淨流入部分已流出接近一半。

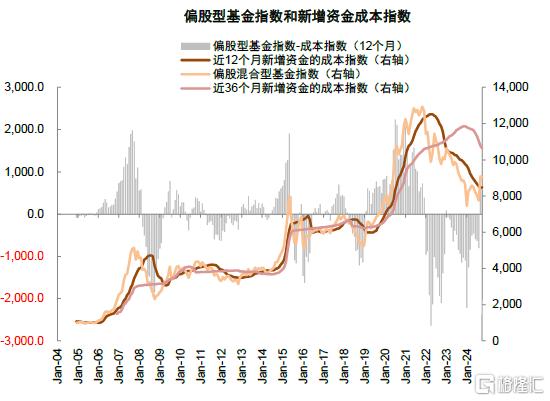

圖表9:偏股型基金指數回升至近12個月新增資金成本指數以上,但仍低於近三年成本指數

注:數據截至2024年10月31日資料來源:Wind,中金公司研究部

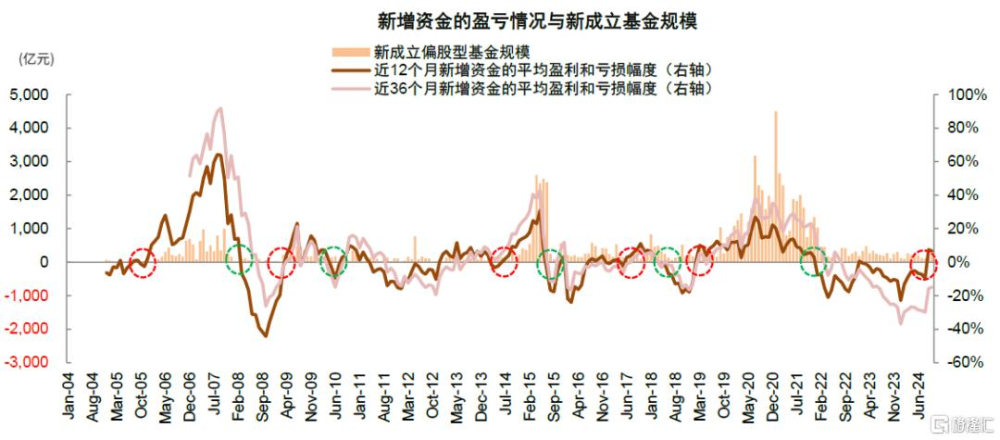

圖表10:歷史經驗顯示當新增資金收益率明顯轉正,公募基金發行規模有望回升,近12個月新增資金扭虧爲盈,但近36個月新增資金仍然虧損,虧損幅度有所收窄

資料來源:Wind,中金公司研究部

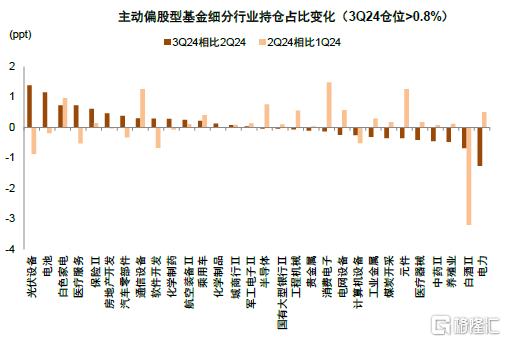

圖表11:公募基金在三季度加倉光伏設備、電池及白色家電,減倉電力、白酒及養殖業

資料來源:Wind,中金公司研究部

圖表12:部分公募績優產品前期倉位有所下降

注:部分擇時且績優基金經理有多個產品,統計中只選取1個

資料來源:Wind,中金公司研究部

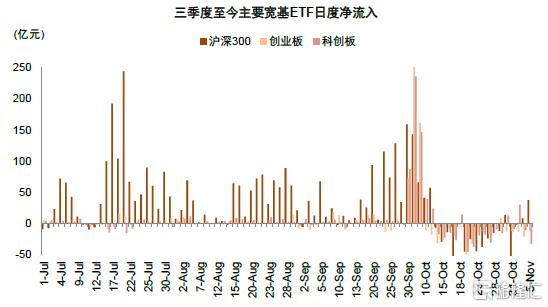

圖表13:9月底至10月初,寬基ETF明顯放量,創業板及科創板日度淨流入創年初以來新高

注:數據截至2024年11月5日

資料來源:Wind,中金公司研究部

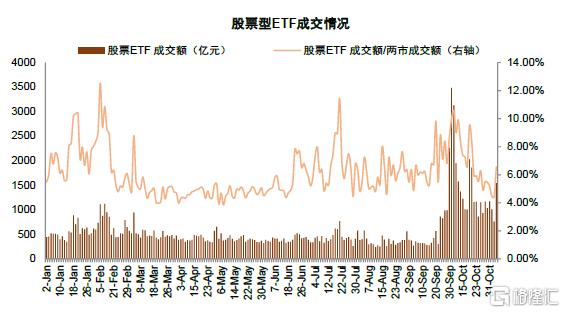

圖表14:股票型ETF交易活躍度快速提升,10月8日成交額佔全A成交額比重達10%

注:數據截至2024年11月6日資料來源:Wind,中金公司研究部

圖表15:我們估算8月16日至9月30日,北向資金淨流入816億元

資料來源:Wind,中金公司研究部

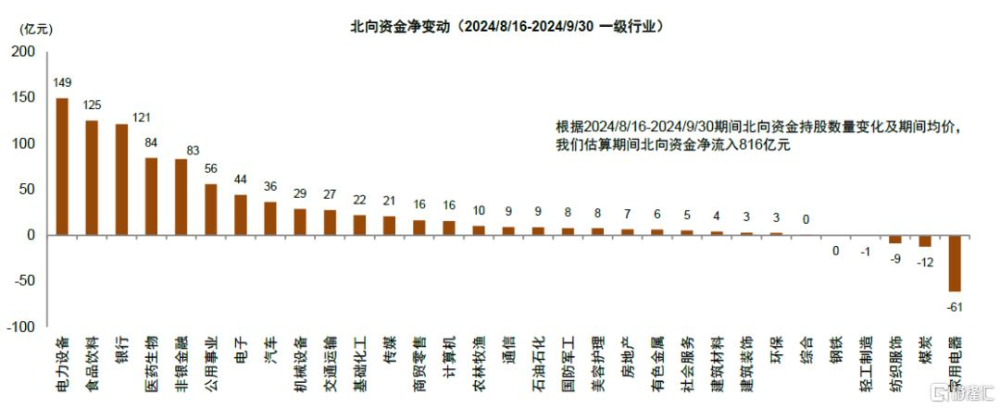

圖表16:三季度北向資金對電池、證券、保險等行業持倉佔比回升

注:數據截至2024年11月6日

資料來源:FactSet,中金公司研究部

圖表17:北向資金买賣總額/A股成交額仍有所下滑

注:數據截至2024年11月8日

資料來源:Wind,中金公司研究部

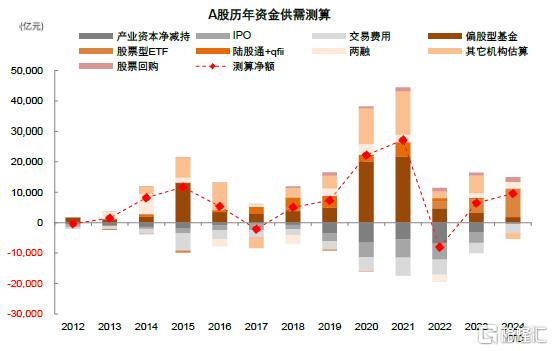

中期仍不可忽視資金面影響。展望後市,當前A股處於歷史上較爲活躍狀態,新增投資者以及融資盤是近期主要增量資金,而從數據推斷存量機構投資者在此前上漲普遍並未來得及大幅提升倉位,因此我們認爲市場從資金面角度可能有較好的承接力量,有望支持市場震蕩走高。但考慮到前期累積漲幅較大,主要指數臨近前期高點和交易密集區,中小盤指數更是多數創出本輪行情新高,以及外部環境有一定壓力,若出現資金短期集中獲利回吐難免導致指數波動,這也是歷史上震蕩整理期的正常現象,我們認爲不改中期趨勢。往未來看,政策預期扭轉後,需要關注政策落實對基本面改善的傳導,我們在最新發布的2025年展望《》認爲,2024年市場驅動力主要體現爲估值修復,2025年能否由估值驅動成功切換至基本面驅動至關重要,同時不可忽視A股經歷長周期回調後,國內居民資產和全球資金的配置需求或有更積極的邊際變化。我們在正文中全面梳理近期A股市場各類主流資金的動向和配置特徵變化,以幫助判斷未來市場節奏。

[1] http://bgimg.ce.cn/xwzx/gnsz/gdxw/202211/21/t20221121_38242526.shtml

注:本文摘自中金公司於2024年11月14日已經發布的《A股近期韌性從何而來?——市場資金面解析》,證券分析師:

黃凱松 分析員 SAC 執證編號:S0080521070010 SFC CE Ref:BRQ876

李求索 分析員 SAC 執證編號:S0080513070004 SFC CE Ref:BDO991

劉欣懿 聯系人 SAC 執證編號:S0080123070090

標題:A股近期韌性從何而來?

地址:https://www.iknowplus.com/post/166893.html