米格新材闖關創業板,供應商集中度較高,經營活動現金流承壓

近期,江蘇米格新材料股份有限公司(以下簡稱“米格新材”)遞交了首次公开發行股票並在創業板上市招股說明書申報稿,保薦人爲民生證券股份有限公司。

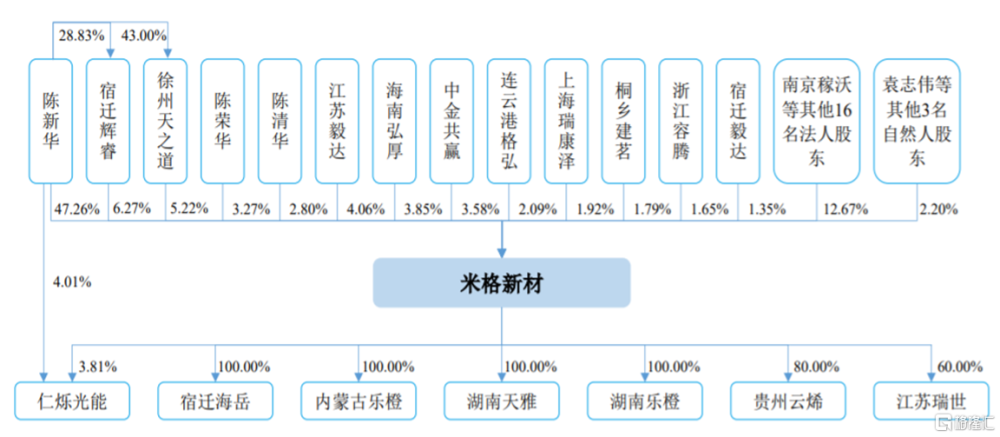

米格新材專業從事功能性碳基材料及制品研發、生產和銷售。招股書顯示,截至招股說明書籤署之日,公司控股股東、實際控制人陳新華通過直接、間接方式及一致行動關系,合計控制公司64.82%的表決權。

發行前股權結構圖,圖片來源:招股書

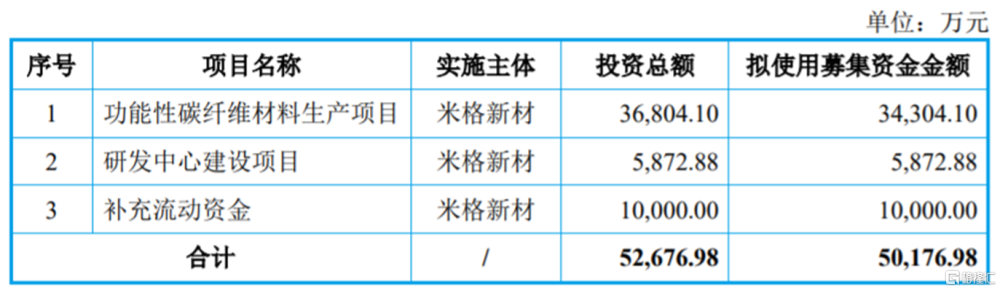

本次申請上市,公司擬募集資金用於功能性碳纖維材料生產項目、研發中心建設項目、補充流動資金。

募資使用情況,圖片來源:招股書

1

依賴前五大供應商

米格新材主要通過向下遊客戶銷售黏膠基/PAN基石墨軟氈、石墨硬質復合氈等高溫熱場隔熱碳材料,以及液流電池電極氈、碳/碳復合材料等其他功能性碳基材料及制品來實現收入和利潤。報告期內,公司產品主要應用於光伏晶硅制造領域,業績增長主要得益於光伏行業的快速發展,如果光伏行業市場需求增速放緩或下降,可能會影響公司的業績增速。

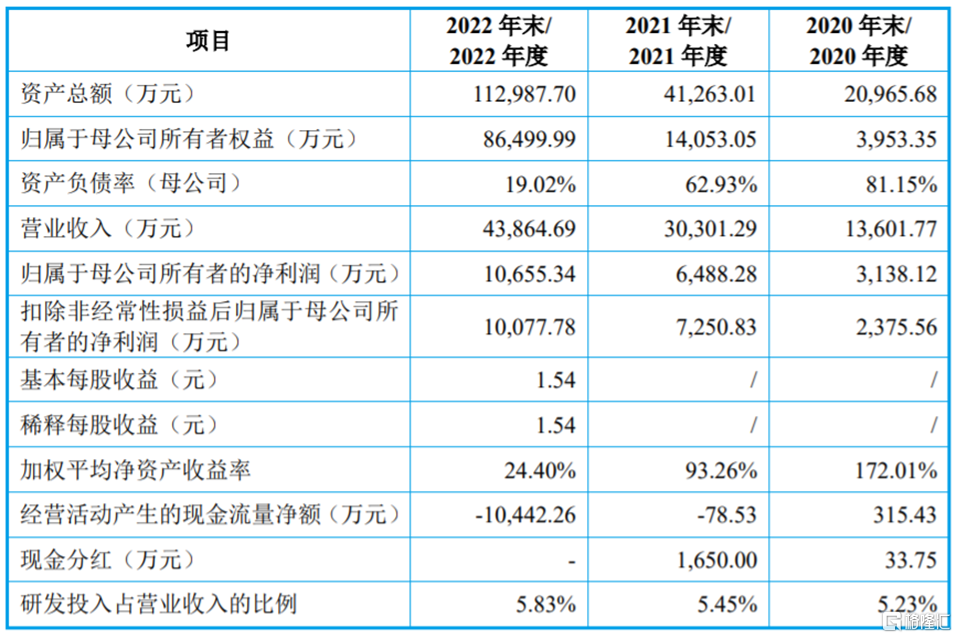

招股書顯示,2020年至2022年,米格新材的營業收入分別約1.36億元、3.03億元、4.39億元,歸屬於母公司所有者的淨利潤約爲0.31億元、0.65億元、1.07億元。

主要財務數據及財務指標,圖片來源:招股書

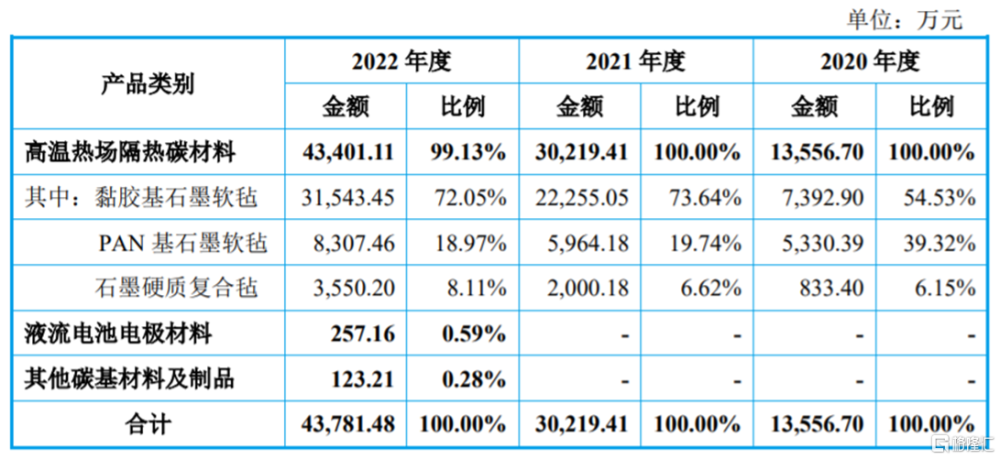

報告期內,米格新材主要聚焦於高溫熱場隔熱碳材料領域,主要產品包括黏膠基/PAN基石墨軟氈、石墨硬質復合氈等,廣泛應用於光伏晶硅制造熱場、半導體熱場、粉末冶金熱場等場景。其中黏膠基石墨軟氈的營收佔比在50%以上,是公司的重要收入來源。

公司主營業務收入按產品分類,圖片來源:招股書

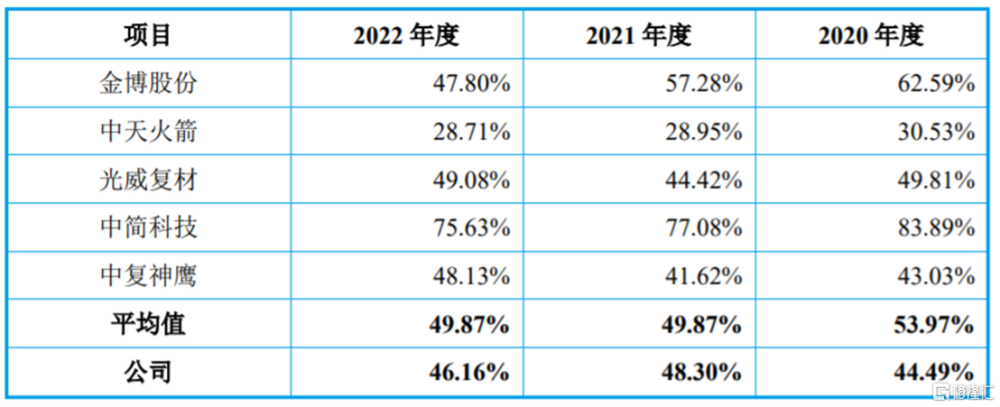

報告期各期,公司綜合毛利率分別爲44.49%、48.30%和46.16%,存在一定波動,略低於同行業可比上市公司平均值。

公司綜合毛利率與同行業可比上市公司對比情況,圖片來源:招股書

目前公司產品主要採購的原材料爲黏膠基碳纖維材料和PAN基碳纖維材料。報告期內,公司主營業務成本中直接材料的佔比在60%左右,佔比較高,而電力爲公司生產所需的主要能源。未來如果主要原材料或電力價格大幅上漲,可能會擡升公司的生產成本,從而影響公司的毛利率和盈利能力。

米格新材存在供應商集中度較高的風險。報告期各期,公司向前五大原材料及委外加工供應商採購金額佔原材料及委外加工採購總額的比例分別爲84.99%、81.91%和60.42%,佔比較大。未來如果公司與主要供應商的合作發生變化,可能會影響原材料供應的穩定性,從而影響公司的生產經營。

2

應收账款逐年上升

米格新材所處的功能性碳基材料行業對技術的要求相對較高,公司必須不斷進行新技術、新產品的研發,才能有效滿足下遊客戶的生產需求,未來如果公司的新產品研發失敗,或者競爭對手率先取得技術突破,可能會影響公司產品的競爭力。

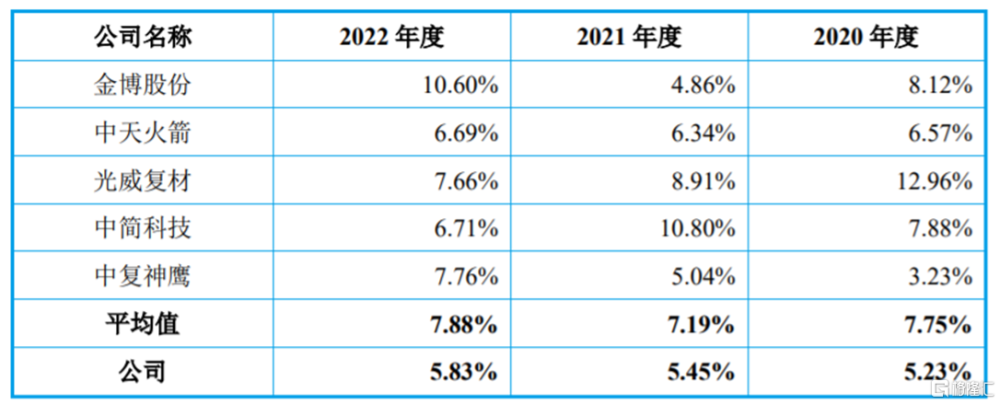

2020年至2022年,公司的研發費用分別爲711萬元、1652.19萬元、2555.30萬元,研發費用佔營業收入的比例分別爲5.23%、5.45%、5.83%,盡管公司的研發投入呈上升趨勢,但研發費用率依然明顯低於同行業可比上市公司平均水平。

公司研發費用率與同行業可比上市公司對比情況,圖片來源:招股書

報告期各期,米格新材前五大客戶(同一控制下合並計算)的收入佔比分別爲74.32%、51.12%和49.20%,盡管佔比有所下降,但客戶集中度依然較高。由於目前公司產品主要應用於光伏晶硅制造領域,而該領域行業集中度較高所致。如果公司與主要客戶之間的合作發生變化,可能會影響公司的經營業績。

報告期各期末,公司的應收账款账面價值分別約0.63億元、1.29億元、2.42億元,金額較大,且逐年上升,佔當期流動資產的比例分別爲38.17%、42.31%和32.01%,佔比較高。一旦公司應收账款管理不當,可能存在壞账風險。

米格新材還面臨存貨跌價的風險。報告期各期末,公司存貨账面余額分別爲797.86萬元、4842.05萬元和9191.13萬元,呈逐年上升趨勢。未來如果市場環境發生變化,導致產品滯銷或產品價格下降,可能會影響公司的經營業績。

受應收账款和存貨規模上升等影響,公司的經營活動現金流明顯承壓。2020年至2022年,米格新材經營活動產生的現金流量淨額分別爲315.43萬元、-78.53萬元、-1.04億元,存在爲負或低於同期歸屬於母公司所有者淨利潤的情況。

公司淨利潤與經營活動產生的現金流量淨額的情況,圖片來源:招股書

3

結語

近幾年,盡管米格新材的營業收入和淨利潤呈增長趨勢,但公司產品主要應用於光伏晶硅制造領域,業績受光伏行業景氣度影響較大。同時公司的供應商集中度較高,且收入較爲依賴前五大客戶,經營活動產生的現金流也明顯承壓,未來經營業績依然存在不確定性。

標題:米格新材闖關創業板,供應商集中度較高,經營活動現金流承壓

地址:https://www.iknowplus.com/post/16568.html