“數字經濟”:二季度公募基金配置有何變化?

“數字經濟”:二季度公募基金配置有何變化?

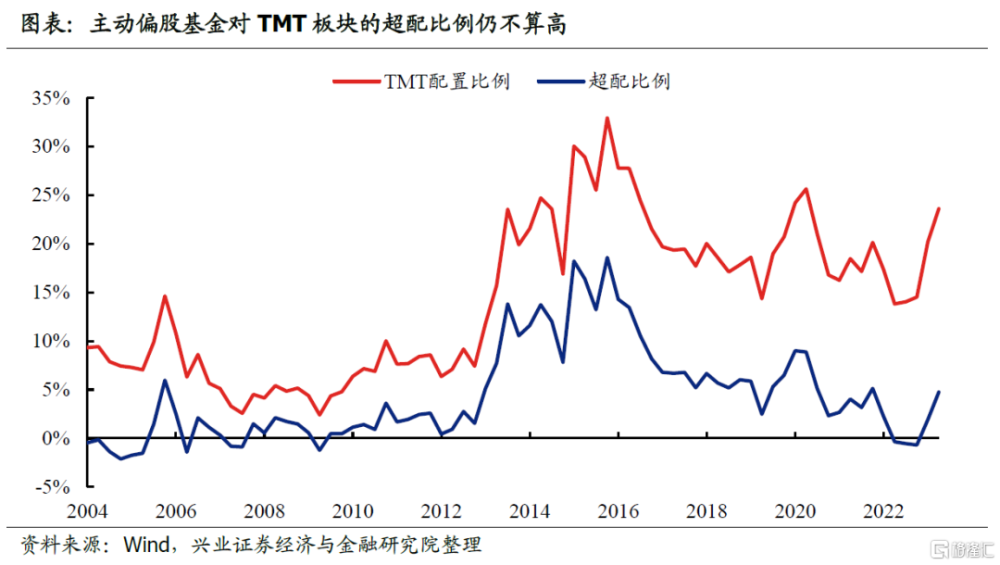

二季度,主動偏股型基金繼續加倉TMT。當前對TMT的倉位已升至23.6%,超配比例爲4.74%,超配比例處於2010年以來41.5%的分位數。

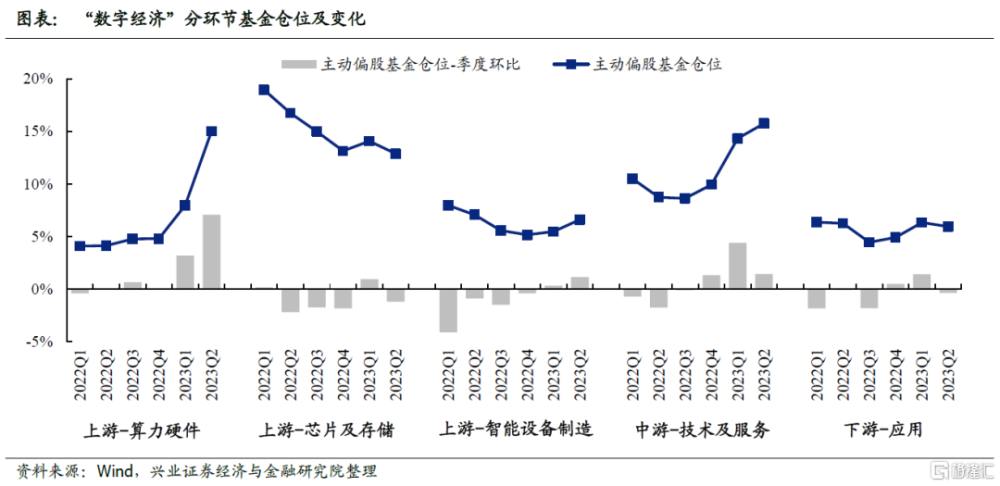

但是相較於一季度的集中增配,二季度公募基金倉位配置在不同產業鏈環節上已出現較爲明顯的分化:

上遊:算力硬件獲集中增配,基站、光模塊、服務器、IDC等方向倉位提升顯著;智能設備制造獲小幅加倉,主要增配消費電子、智能音箱、汽車電子等方向;芯片及存儲倉位整體回落,而設備、封測環節倉位逆勢提升;

中遊:軟件/服務倉位在一季度大幅提升後,二季度加倉出現放緩,其中國資雲加倉較多,工業軟件與運營商倉位也小幅提升;

下遊:應用環節不同細分方向的基金倉位配置有所分化,其中遊戲、智能駕駛與在线教育二季度倉位提升幅度居前。

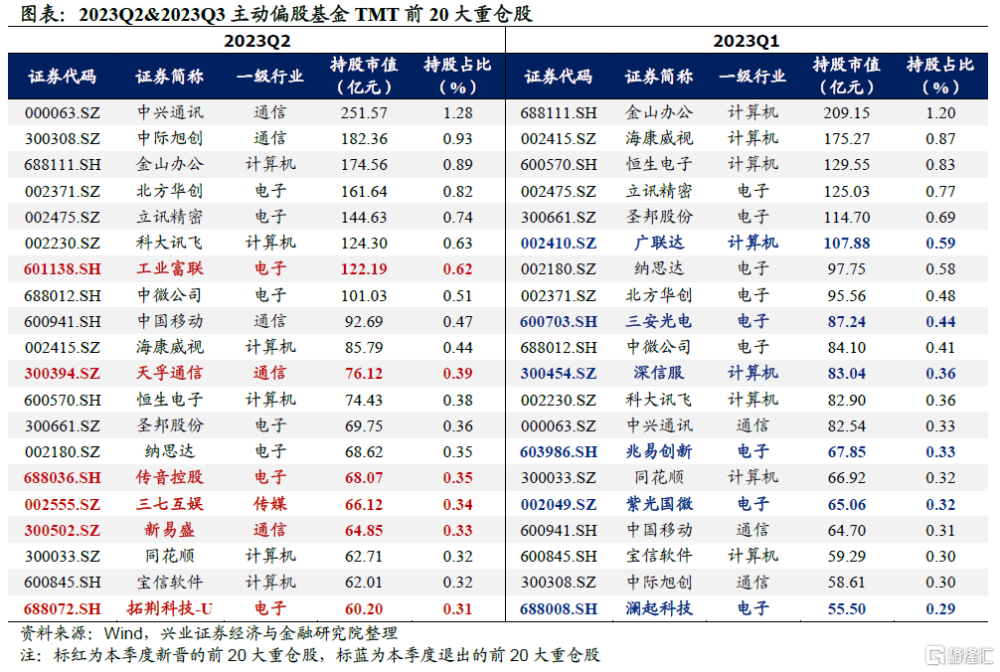

個股層面,二季度TMT行業主動偏股基金持倉前十大重倉股爲:中興通訊、中際旭創、金山辦公、北方華創、立訊精密、科大訊飛、工業富聯、中微公司、中國移動。持倉規模佔全部重倉股持股市值的比重分別爲1.28%、0.93%、0.89%、0.82%、0.74%、0.63%、0.62%、0.51%、0.47%。

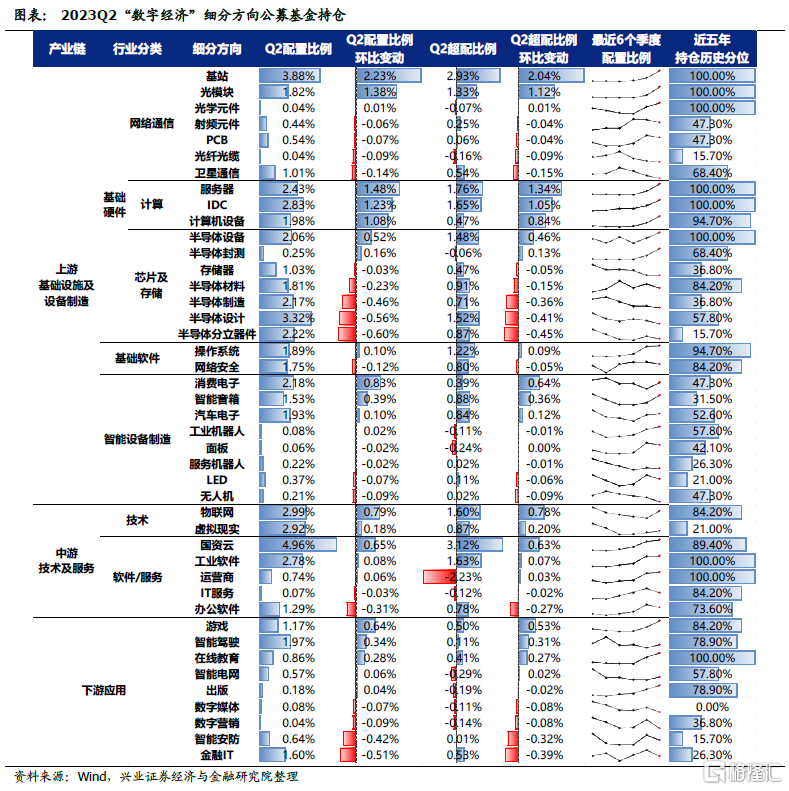

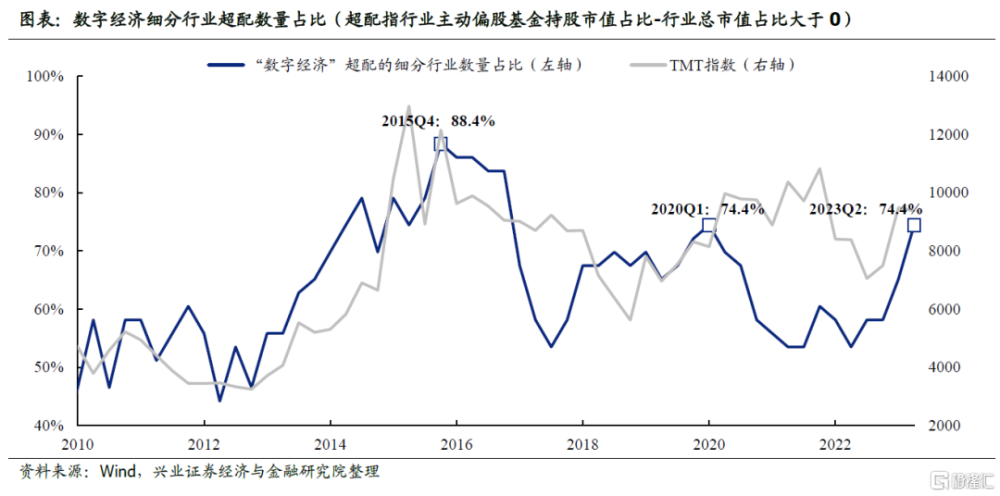

在經歷近兩個季度的機構調倉後,當前“數字經濟”多數細分方向已處於超配狀態、公募基金配置比例也已處於近年來的較高水位。在“數字經濟”43個細分方向中,二季度公募基金超配的細分行業數量佔比達到了74.4%,雖距離2015年仍有提升空間,但也已處於歷史較高水平,且在上遊算力硬件、中遊軟件/服務等環節中部分行業的基金配置比例已位於近五年的最高分位。

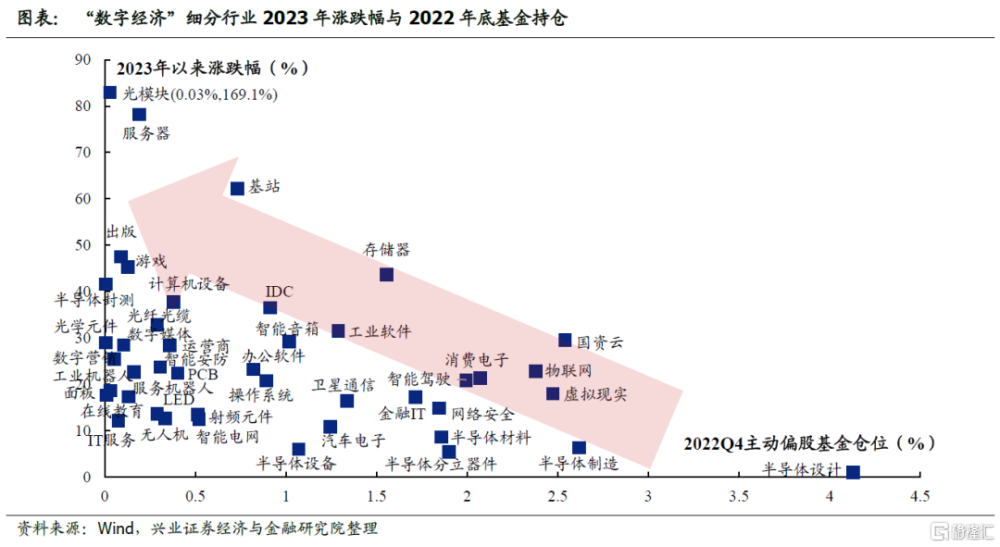

而今年以來,“數字經濟”中領漲行業的一個重要特徵就是機構此前配置比例相對較低,隨着部分市場共識的方向已從欠配走向超配,來自資金系統性調倉的影響將逐漸減弱,行業後續收益來源將更加聚焦業績线索。

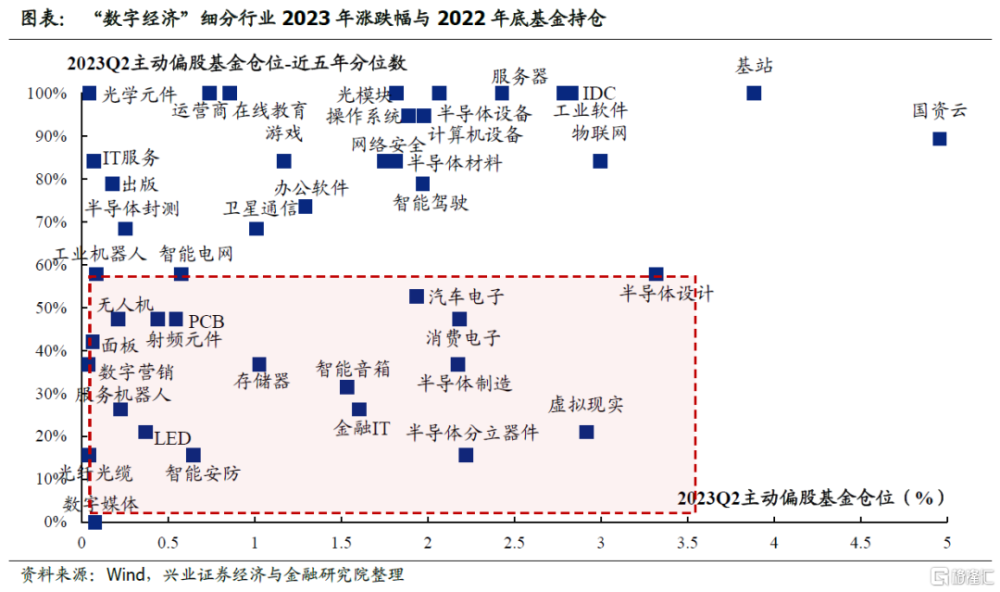

結合“數字經濟”配置狀況以及中報業績(參見2023年7月15日報告《2023中報業績預告有何亮點?》),除了關注超配方向的業績线索外,對於當前機構尚未充分配置、倉位水平仍處低位、潛在增配空間較大的行業也可重點關注和挖掘。根據各行業Q2基金絕對倉位水平與近五年分位的相對水平,“數字經濟”中當前機構配置比例相對偏低的方向主要集中在半導體(存儲、設計、制造、分立器件等)、消費電子(虛擬現實、智能音箱、面板、汽車電子等)、及部分下遊環節(數字營銷、數字媒體、智能安防等)。

風險提示

關注經濟數據波動,政策超預期收緊,美聯儲超預期加息等

注:文中報告節選自興業證券經濟與金融研究院於2023年7月23日發布的《積極信號正在積累,悲觀預期將被修正——A股策略展望》,證券分析師 :

張啓堯 SAC執業證書編號:S0190521080005

胡思雨 SAC執業證書編號:S0190521110003

張勳 SAC執業證書編號:S0190520070004

吳峰 SAC執業證書編號: S0190510120002

楊震宇 SAC執業證書編號: S0190520120002

標題:“數字經濟”:二季度公募基金配置有何變化?

地址:https://www.iknowplus.com/post/16566.html