保持多頭思維,如何布局跨年?

一、“靴子落地”前的震蕩窗口,仍需保持多頭思維

9月底市場仍在猶豫之際,我們明確提出“做多中國”。10月以來,在前期的逼空式上漲後,盡管隨着投資者情緒的變化,以及對後續政策的力度和效果可能不及預期的擔憂等因素擾動下,市場出現波動,但我們依然反復強調保持多頭思維。核心原因在於,市場邏輯已經反轉。在“抓住重點、主動作爲” 的政策新導向下,持續的政策組合拳將帶來股市環境和中國經濟的良性循環。當前這一判斷仍在不斷驗證:

1)央行推出买斷式逆回購,增量政策工具繼續落地,增加長期流動性投放的同時,也有助於盤活債券資產。今年以來繼臨時正逆回購、國債买賣後,10月28日央行再次推出了买斷式逆回購這一新工具,10月开展規模爲5000億元,操作期限爲6個月。一方面,在7天期逆回購和MLF之外,額外投放了長期資金,另一方面,买斷式逆回購操作實現了債券押品的過戶,而非凍結在資金融入方的債券账戶,也更加有助於盤活債券資產。

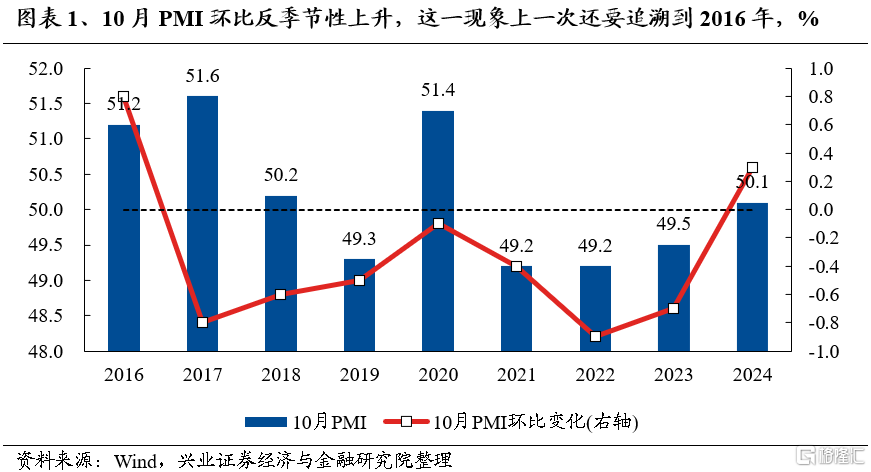

2)10月PMI打破季節性規律重返擴張區間,指向持續的政策組合拳已在逐步帶來中國經濟的良性循環。10月制造業 PMI 錄得 50.1%,時隔5個月之後重返擴張區間,一反環比下跌的常規季節性,這一現象上一次還要追溯到2016年10月供給側改革之際。此外,多個分項創下近年同期新高,指向持續的政策組合拳已在逐步帶動實體預期改善、推動中國經濟進入良性循環。

因此往後看,盡管下周國內外三件大事集中“靴子落地”,或階段性對市場形成擾動。但在反轉邏輯的大框架下,我們要關注的是這輪行情它走多長。面對短期的震蕩波動,仍建議保持多頭思維、積極應對。下周即將發生的三件大事——國內11月4日-8日的人大常委會、11月5日美國大選、以及11月8日的美聯儲議息會議,都將在一定程度上決定未來資本市場的走勢,市場或出現階段性的波動。但在反轉邏輯的大框架下,面對行情向上中的顛簸,仍需要保持多頭思維、積極應對。

二、參考歷史經驗,如何布局跨年?

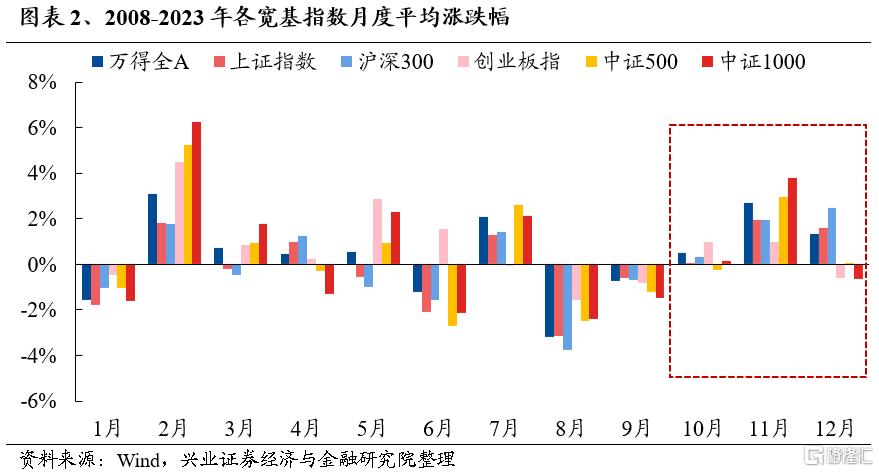

從歷史經驗來看,歲末年初是市場傳統做多窗口。回顧過去16年的市場,有10年的行情都在四季度啓動。月均漲跌幅上,8月、9月市場主要寬基指數均錄得負收益。而10月开始,市場表現逐漸迎來反轉,指數勝率明顯提升。其中,年底重要會議窗口臨近之下博弈穩增長預期、流動性寬松,以及上市公司業績空窗期帶來的風險偏好擡升,是歲末年初市場躁動的重要驅動。

對於今年,隨着三季報落地後市場再次進入業績空窗期,疊加9月底以來各項政策組合拳密集加碼,後續11月人大常委會議、12月政治局會議和中央經濟工作會議有望進一步對未來經濟工作給出更加清晰的規劃和指引,跨年行情值得期待。

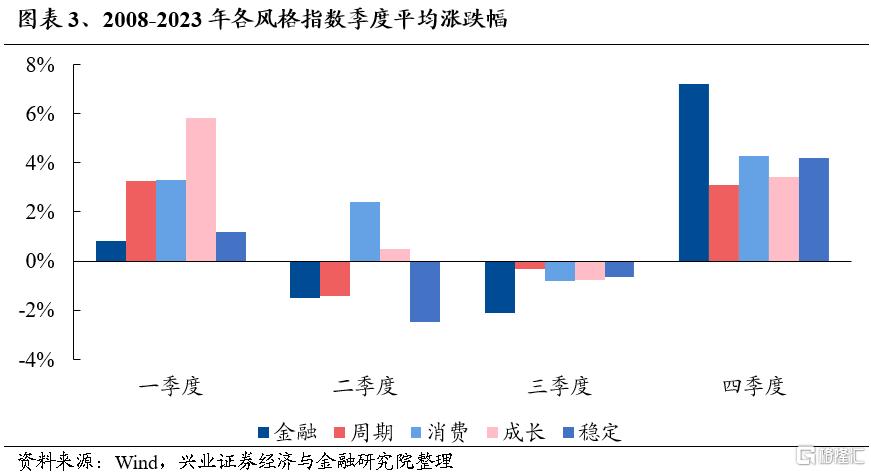

從風格角度看,歲末年初市場呈現明顯的“價值搭台,成長唱戲”特徵。四季度在政策穩增長預期帶動下,金融風格表現最好,消費、穩定風格次之;而進入次年一季度,風險偏好擡升下,成長風格表現最好,消費、周期次之。

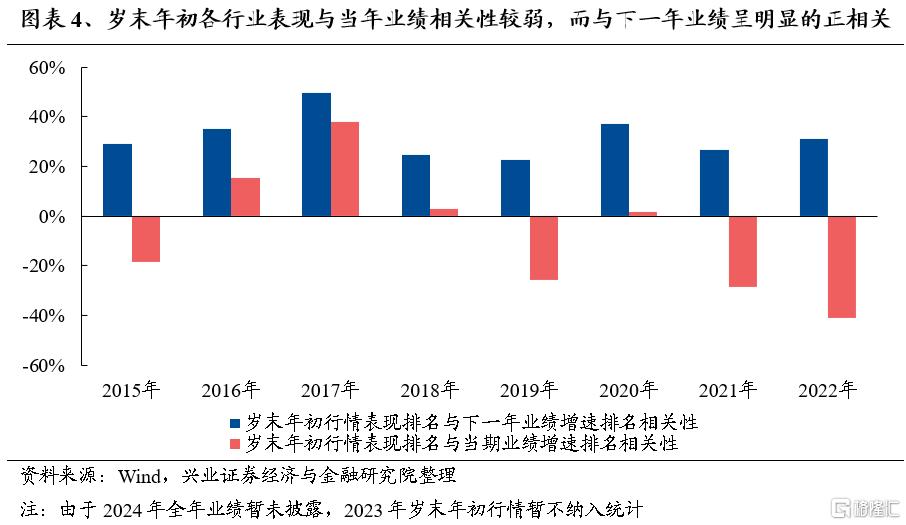

從景氣角度看,歲末年初市場开始提前搶跑定價下一年景氣,而當期景氣對股價的影響減弱。自2015年以來的各年歲末年初行情中,從後驗視角來看,各行業表現排名與其下一年業績增速呈現較強的正相關,而與當期的業績增速相關性較弱、甚至呈現負相關。從這個角度來看,投資者往往在年底尋找下一年景氣更佔優的行業提前進行布局,因此當前階段尋找下一年強者恆強或者困境反轉的方向變得尤爲重要。

三、聚焦能夠穿越顛簸的兩大主线

3.1、歲末年初搶跑下一年景氣,沿着三季報尋找2025年強者恆強&困境反轉的方向:龍頭、供給出清板塊

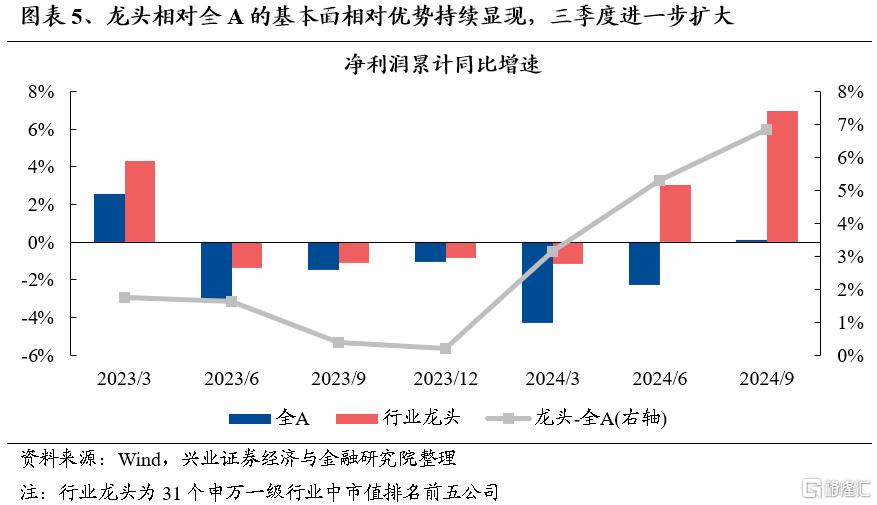

從勝率的角度,年初以來龍頭基本面優勢已經在顯現且三季度進一步擴大,後續有望成爲強者恆強的重要方向。以各一級行業市值排名前五的公司爲參考,年初以來龍頭基本面優勢持續顯現,三季度進一步擴大。在總量盈利平淡的當下,龍頭盈利增速率先回升,凸顯了其穿越周期的韌性。更重要的是,隨着供給側持續出清、需求側迎來彈性,龍頭的基本面優勢後續有望強化:一方面,在行業供給經歷中長期出清、監管鼓勵並購重組的背景下,上市公司的龍頭集中度將迎來較快的提升,“剩者爲王”的邏輯有望加速演繹,龍頭將更加受益於市場出清帶來的競爭格局優化;另一方面,隨着政策發力穩增長,後續需求側也有望迎來彈性。龍頭提升市佔率後,一旦需求側具備新的增長點,業績彈性將會更大,有望成爲基本面“強者恆強”的重要方向。

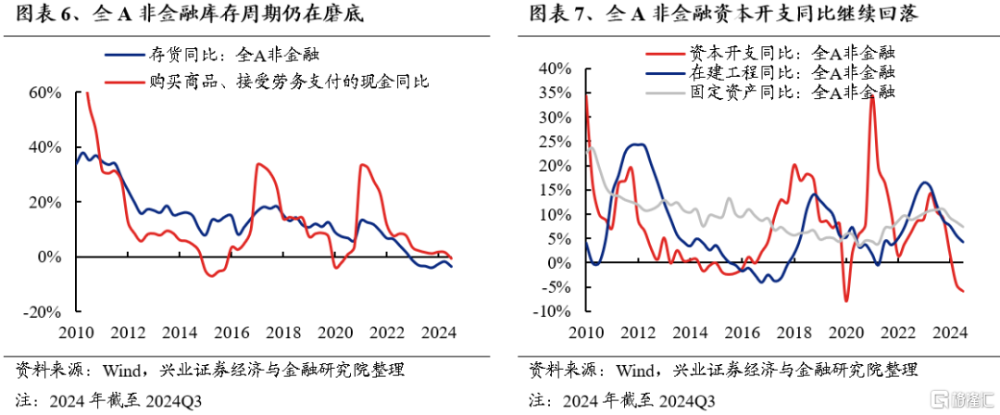

從賠率的角度,後續需求側具備回升預期,當前供給率先出清的行業業績底部反轉的彈性更大。從三季報來看,上市公司庫存周期仍在磨底,產能周期加速出清。在後續政策加碼的預期下,各行業需求側具備回升預期,因此當前供給率先出清的行業有望獲得更好的供需結構改善,從而業績底部反轉的彈性也更大,是尋找困境反轉方向的重要线索。

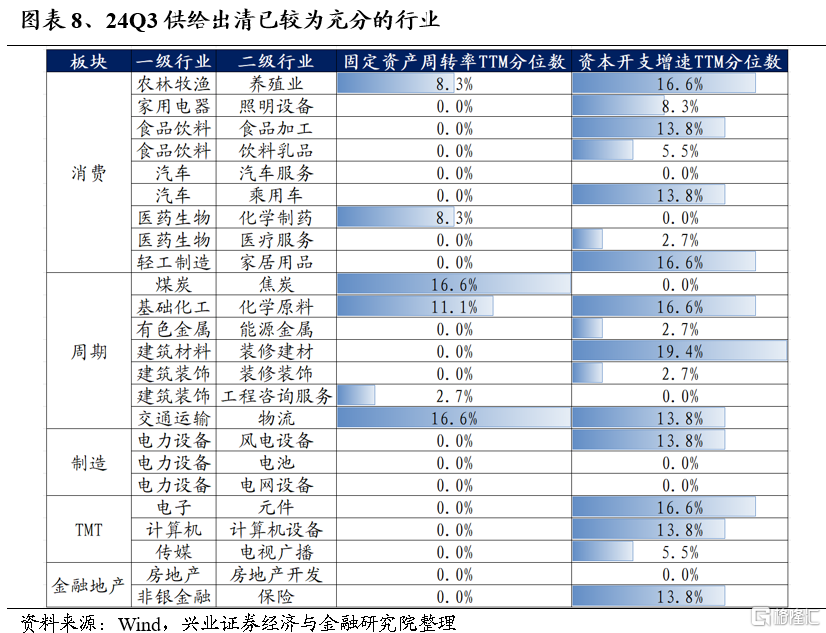

重點關注當前產能利用率以及資本开支增速處於歷史較低水平的行業,其供給出清或已較爲充分,若後續需求側具備催化,有望率先實現困境反轉。以固定資產(含在建工程)周轉率TTM的近十年分位數刻畫行業產能利用率水平,以資本开支增速TTM近十年分位數刻畫行業資本开支意愿,當前兩個指標均處於歷史低位的行業主要集中在消費醫藥(養殖、食飲、汽車、化學制藥、家居用品)、周期(焦炭、化學原料、能源金屬、建材、建築)、新能源(風電設備、電池、電網設備)、TMT(元件、計算機設備、電視廣播)、金融地產(房地產开發、保險)。若後續政策在需求側及時發力,則其中消費醫藥、周期、金融地產等順周期板塊的細分行業值得率先關注。

3.2、潛在的並購重組方向:政策盤活“沉睡”資產、提振股市、實現高質量化債及高質量發展的重要抓手

今年,在IPO繼續收緊的背景下,並購重組作爲優化資源配置、激發市場活力的重要途徑,相關政策不斷完善、優化。從年初證監會召开支持並購重組的座談會、發布多項政策支持上市公司通過並購重組提升投資價值,到4月國務院發布資本市場新“國九條”進一步鼓勵並購重組,6月證監會發布的“科創板八條”,再到9月24日以來“並購十六條”、《重組辦法》徵求意見稿發布,且強調並購重組作爲上市公司市值管理的重要途徑,均可以看出國家高度重視並購重組對於高質量發展、資源配置和產業整合的重要作用。

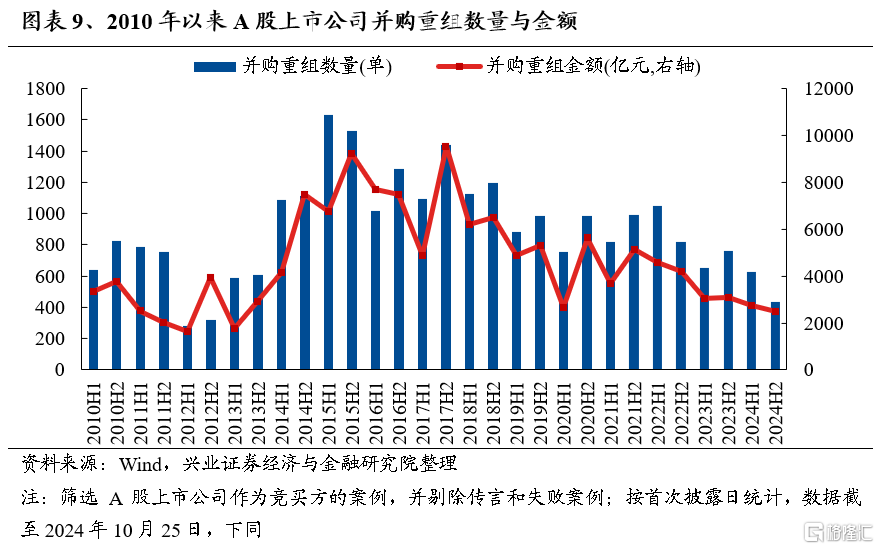

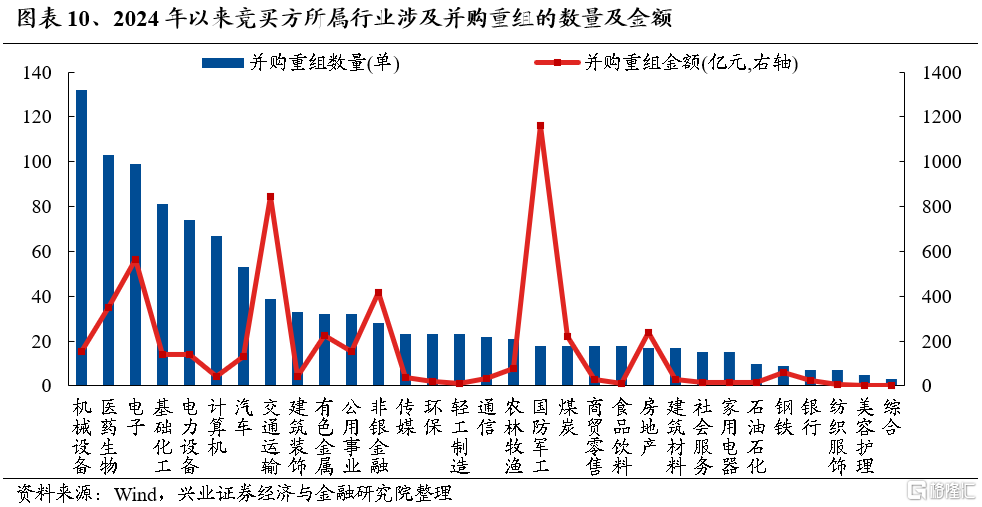

而隨着政策持續優化,今年國內上市公司並購重組進度也明顯加快,尤其是下半年以來持續提速。結構上主要集中在機械、醫藥、電子、化工、新能源等新質生產力方向以及產業整合加速的方向。截至10月25日,今年以來A股上市公司首次披露並購重組1065單,交易金額超5200億元,下半年以來並購整合進度持續提速,目前交易金額已與上半年相當。行業上看, 競买方主要集中在機械、醫藥、電子、化工、新能源等產業整合加速的行業,同時交易金額較大的行業有軍工、交運、非銀等。

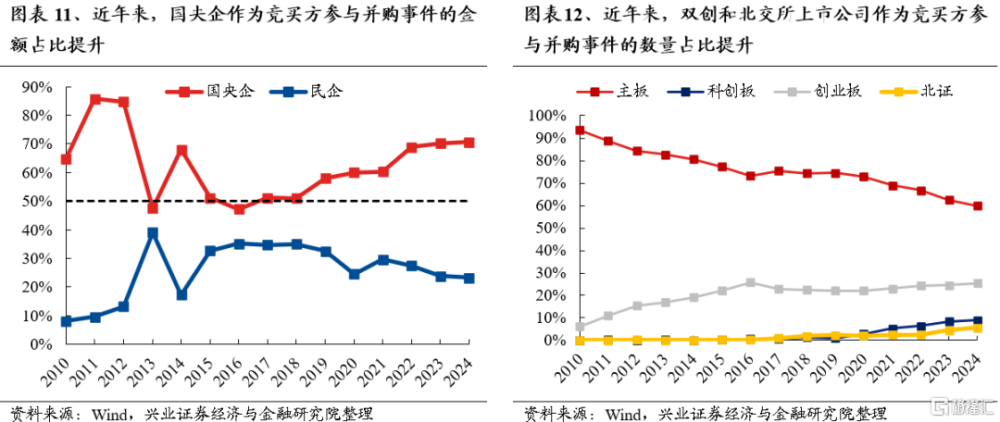

另一方面,隨着並購重組向專業化、高質量化發展,並購重組市場呈現出以下兩點趨勢:1)國央企重組整合提速。國央企作爲競买方的交易金額佔比由2016年的47.2%提升至今年(截至10月25日)的70.6%;2)雙創、北交所並購數量佔比持續提升。雙創和北交所上市公司作爲競买方參與並購事件的數量佔比由2010年的6.4%提升至目前的40.1%。

因此,後續來看,新質生產力和產業整合有望成爲並購重組的兩大核心线索。在當前“強監管防風險促高質量發展”主线下,科技創新和產業調整將成爲並購重組的重要目標,關注包括國防軍工、TMT、生物醫藥、新能源車、先進制造業等爲代表的新質生產力方向,以及央國企主導的券商、鋼鐵、有色、公用事業等潛在產業整合方向。

風險提示

經濟數據波動,政策寬松低於預期,美聯儲降息不及預期等。

注:本文節選自興業證券於2024年11月3日發布的證券研究報告《保持多頭思維,如何布局跨年?——A股策略展望》,報告分析師 :張啓堯 SAC執業證書編號:S0190521080005

胡思雨 SAC執業證書編號:S0190521110003

張勳 SAC執業證書編號:S0190520070004

吳峰 SAC執業證書編號:S0190510120002

楊震宇 SAC執業證書編號:S0190520120002

標題:保持多頭思維,如何布局跨年?

地址:https://www.iknowplus.com/post/163433.html