漲瘋了!26天23板

作者 | 弗雷迪

數據支持 | 勾股大數據(www.gogudata.com)

大盤在震蕩中溫和上漲,截至昨天收盤,上證本周漲了1.17%。

一如我們原來預判,盤面呈現的是結構分化行情,各種題材爭奇鬥豔,半導體、軍工、新能源......以及,異常火熱的並購重組概念。

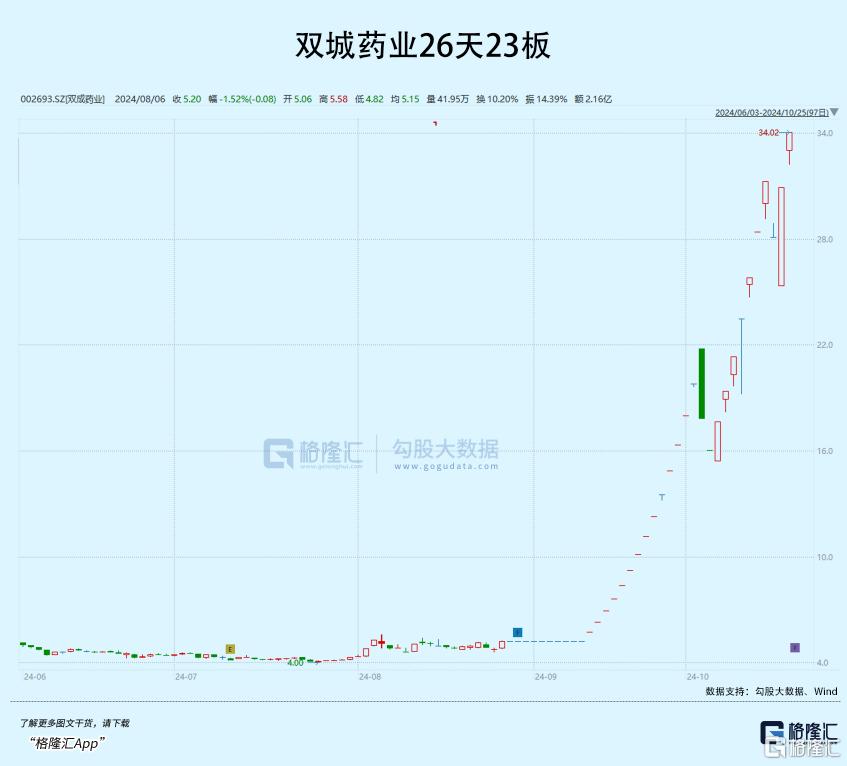

市值原來僅25億的雙成藥業,憑借蛇吞象式的並購重組,近一個月收獲了23個漲停板!

今年以來,不少企業借力政策,拯救了IPO失敗的科技企業,且不說最終是否真的能發揮作用。

而且這段時間股市成交額基本都在萬億以上,熱錢極其容易湧向敘事更加美好的板塊。

只是,普通投資者或早已看不清,什么是真正的價值重估,還是流動性幻影了。

01

蛇吞象重現

雙成藥業,原來從事化學合成多肽藥品的研發、生產和銷售,所以這次是跨界並購,並非產業鏈延伸。

能走出23個漲停板的行情,跟業績一點關系都沒有。在8月宣布收購奧拉股份之前,公司正深陷業績窘境,上半年收入僅9500萬元,淨利潤虧損1700萬元。

然而,這項收購之所以能震出如此強的走勢,首先在於題材上迎合了科技企業並購重組。

9月24證監會提出“並購六條”,提出將支持運作規範的上市公司圍繞產業轉型升級、尋求第二增長曲线等需求开展符合商業邏輯的跨行業並購,加快向新質生產力轉型步伐。

近幾年IPO市場迅速降溫的背景下,不少上市失敗或者撤銷申請的企業自然就成了並購的潛在目標,尤其是半導體、人工智能等這類尖端科技領域,更加受到市場關注。

因此,不光行業內的企業向借此機會進行資源整合,也有其他領域的企業想要進行業務拓展,以此提升企業的競爭力。

“並購六條”發布後,富樂德、雙成藥業、百傲化學、文一科技、中創環保、至正股份、奧特維、光智科技、經緯輝开等上市公司跨界並購半導體資產。

其次,在這個背景下,“蛇吞大象”這種方式明顯是有非常高的漲幅空間的。原因很簡單,小市值企業的估值向他收購的大企業市值靠攏,這裏面很可能就不止一倍的想象空間了。

據相關信息,被收購的奧拉股份成立於2018年,做到是模擬芯片和數模混合芯片。2022年11月報科創板上市,於今年5月撤回申請。

彼時奧拉股份的估值超過120億,而雙成藥業在行情啓動前,市值也才25億左右。

這就是4.8倍了!

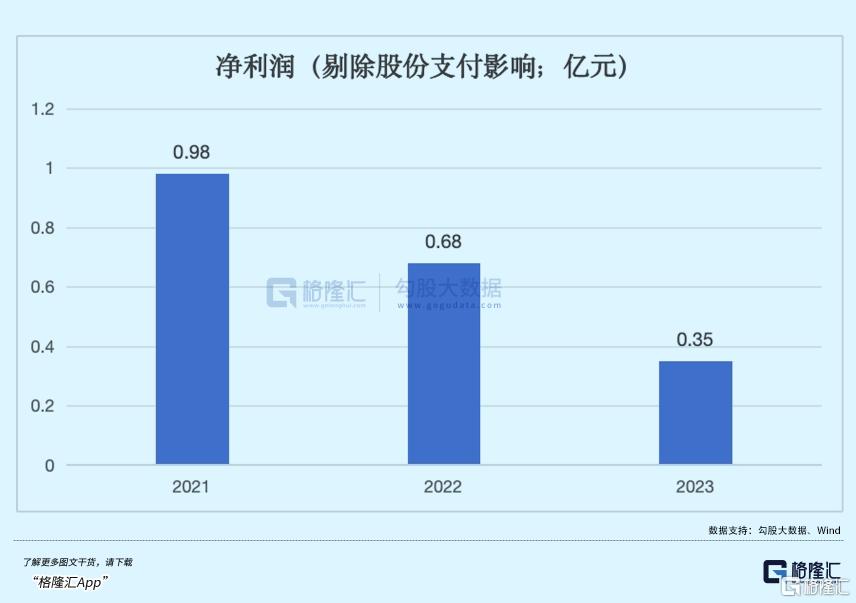

再者,雙成藥業的多肽業務做得並不出色,按照深交所上市規則來看是有退市風險的。而奧拉股份今年1-7月的淨利潤顯示同比增長777.14%至3.07億元,明面上看要優於雙成藥業。

但仔細一看,奧拉股份今年的收入增長卻主要來自一次性的授權收入,過去三年公司卻連年顯示巨虧,即使剔除股權激勵影響後的利潤也呈現連年下降的趨勢。

無論是雙成藥業抓住“救命稻草”,還是奧拉股份“曲线救國”,都是必須提出疑問的。

突然爆發的利潤增長,並不代表公司未來能夠持續提高收入。

在公司經營狀況屢屢下滑的基礎上實施大額分紅,屬實蹊蹺。

更巧妙的是,奧拉股份共同受雙成藥業實控人王成棟、王熒璞父子控制,本質上交易並不構成重組上市,但也符合跨界且構成重大資產重組的概念題材。

投資者用真金白銀將雙成藥業送至雲霄,但雙成藥業及實控人選擇在這一短暫收入期展开收購運作,那作爲收購方,是否真的信心十足,還是想借着政策市孤注一擲,再一把梭哈?

並購潮的復現,是否真的能持續改善盈利水平不得而知,但股價是齊刷刷地先瘋狂漲起來了。

02

留意暗礁

今年,多項政策並舉重現讓並購市場活躍了起來,這種“蛇吞象”式並購,雙成藥業並不是獨例。

譬如還有光智科技擬收購先導電科,後者不僅是國內唯一進入磁存儲靶材領域的供應商,還是估值超200億元的“獨角獸”企業,而光智科技市值在發布重組預案前僅略超30億元。該股從10月14日开始,已經开出連續8個20CM,累計漲了3.3倍。

富樂德發行股份、可轉換公司債券購买富樂華100%股權,標的公司2024年上半年收入是公司2.66倍,通過這次收購交易,富樂華背後幾十個投資機構都有了退出的機會。

2024年以來IPO家數僅69家,同比降低74%;同時並購重組數量爲88起,同比增長54.39%。三季度以來活躍度顯著上升,單整個三季度已經發生64起。這是自2016年降溫以來,並購重組市場明顯开始回暖。

由此看出,今年以來並購重組在積極性和審核效率上都在有效提升,那么市場的預期也就逐漸明確,那就是往政策支持的方向幹,如今在震蕩分化的行情中,個股更容易走出獨立行情。

但是從並購性質來看,類似剛剛講述的這種並購形式未來並不會成爲主流。

這是因爲,政策雖然支持上市公司向新質生產力方向轉型升級,但強調高質量並購重組,對於重組交易中如果出現財務造假或者炒作“殼公司”等行爲亂象,是要堅決打擊的。

其次,大市值公司並購整合在國企改革及供給側改革政策的推動下會更加有優勢。

譬如金融、地產、公用事業等行業的並購重組,央國企也有希望依托這種方式來提升投資價值,資金實力充沛,能夠开展產業鏈上下遊整合的也往往是這些大市值公司。

譬如國家電投旗下2家上市公司發布重大資產重組預案。電投產融公告稱擬置入國電投核能有限公司100%股權,並置出國家電投集團資本控股有限公司100%股權。

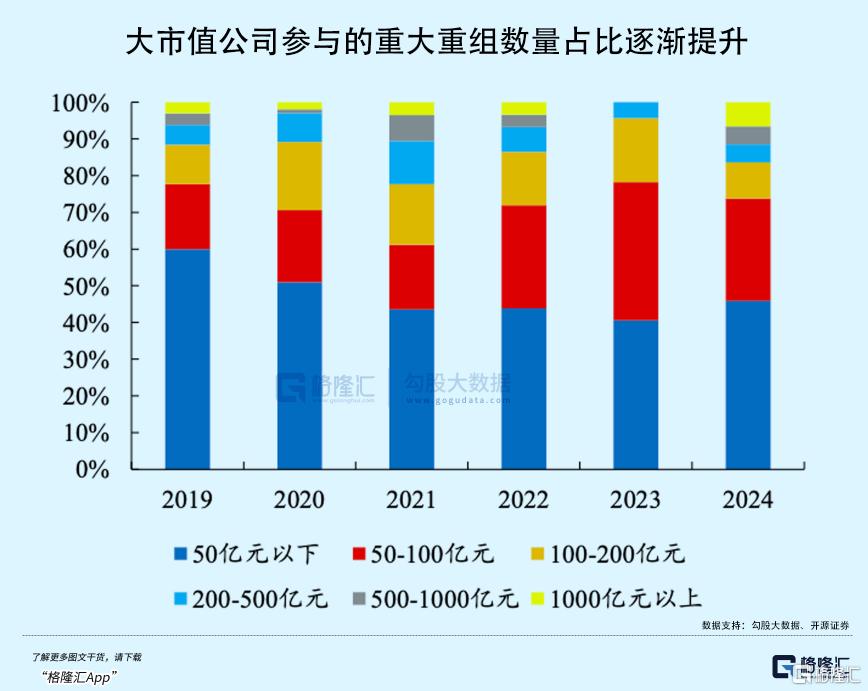

從過去五年的A股上市公司參與的重大資產重組交易來看,市值100億元以上的上市公司,參與的重大重組數量佔比從2023年的21.74%提升至2024年的26.23%,200億以上也從4.35%提升至16.39%。

未來隨着“並購六條”的持續推進,頭部大市值公司的產業整合步伐有望進一步加快。

對於普通投資者來說,行業龍頭如果能以相對合理的價格收購一些處在產業鏈關鍵節點上的公司,努力提高市場份額和行業集中度的話,這才是真正值得關注的消息。

但這有時並不代表市場的意志,熱錢還是喜歡追逐這類蛇吞象式的並購題材。許多人往往對2014-2015年的創業板牛市缺乏記性,或者本來也沒參與過。

那些並購牛股是否還歷歷在目,樂視網,暴風影音,華誼兄弟,唐德影視......高估值收購計入的巨額商譽,導致許多公司至今還趴在地上。

尤其是那些跨界並購的企業,動機模棱兩可,如果連自己的公司都管不好,又憑什么能管好別人的公司。衝着4.8倍一頭扎進去,搞不好真成了給投資人接盤的韭菜。

當IPO不再是可行的選擇時,並購重組成了資本退出的重要替代方式。可市場情緒低迷的時候,對IPO趨之若鶩;稍微好一點之後,並購重組成了香餑餑。

歸根結底,喫的虧還不夠。(全文完)

標題:漲瘋了!26天23板

地址:https://www.iknowplus.com/post/160825.html