邁上1200億大關!貴州茅台三季報出爐,同比增長16.95%

10月25日晚間,貴州茅台(600519)正式發布2024年三季報。

在2024年的前三季度,貴州茅台以營收和利潤繼續保持雙位數的業績增長,再次證明了其在白酒行業的領導地位。

前三季度淨利潤超608億

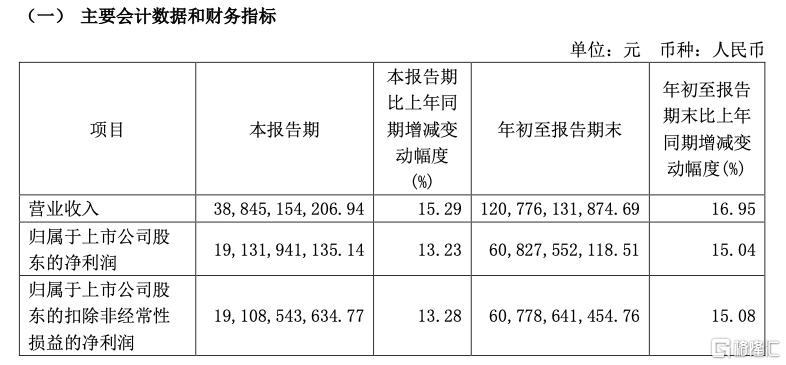

具體來看,貴州茅台在1至9月期間實現營業收入1207.76億元,同比增長16.95%,營業總收入達到1231.23億元,同比增長16.95%。

更爲引人注目的是,公司實現淨利潤608.28億元,同比增長15.04%,這一成績在當前復雜的市場形勢下顯得尤爲不易。

具體到第三季度,貴州茅台的營業收入爲388.45億元,同比增長15.29%;淨利潤達到191.09億元,同比增長13.28%。這一增長勢頭得益於公司在創新消費場景上的不斷努力,以滿足消費者對個性化、多樣化、品質化服務消費的需求。

貴州茅台董事長張德芹強調,公司正積極向“新商務”轉型,通過客群轉型、場景轉型和服務轉型,以推動公司的持續健康穩定發展。

在產品銷售方面,貴州茅台的茅台酒產品收入達到1011.26億元,同比增長15.88%;系列酒產品收入193.93億元,同比增長24.36%。國內主營業務收入爲1170.36億元,而國外市場也實現了34.83億元的收入,同比增長16.71%。

按銷售渠道分類,直銷實現業務收入519.89億元,同比增長12.51%;批發模式實現收入685.29億元,同比增長20.95%。

特別值得一提的是,通過“i茅台”數字營銷平台實現的酒類不含稅收入達到147.66億元,顯示了數字化轉型的成效。

在經銷商網絡方面,貴州茅台國內經銷商數量總計2122家,期內增加43家、減少1家,增加的經銷商均爲系列酒經銷商,而國外經銷商數量保持不變爲106家。這一變化反映了貴州茅台在優化其經銷商網絡,以適應市場變化和消費者需求。

白酒板塊磨底

雖然,今年以來,貴州茅台股價累計下跌8%左右。市場對貴州茅台的業績給予了積極評價。

多家券商認爲,盡管2024年白酒行業進入結構性調整周期,整體需求偏弱,但以茅台爲代表的頭部企業繼續逆勢增長,表現超出預期,凸顯品牌韌性。

其中,國聯證券的研報指出,白酒行業正經歷從需求驅動向供給驅動的轉變,行業集中度仍有提升空間。高盛則在研報中預計,業務活動和宴會消費的復蘇將推動白酒消費,茅台將引領價格上漲,預計到2035年,飛天茅台的出廠價每三年上漲10%,基於4%的長期增長率和9.5%的資本成本,股價有20%的上行空間。

而展望整個白酒行業,華鑫證券就指出,整體而言,2024年白酒板塊的增長重點仍在於信心的修復。上半年,頭部酒企基本算是頂住了壓力,實現了高基數大體量下的穩定增長,同時又多措並舉提振市場信心。

針對未來白酒股在資本市場的走勢,酒類營銷專家肖竹青進一步指出,目前中國各個行業目前都處於一輪深度調整期,而白酒的抗周期性非常強,白酒拉動消費和帶動就業的顯著性,符合當前政策趨勢,白酒行業是在不確定的大環境下唯一能夠確定性保持抗周期韌性的行業,所以白酒行業會呈現上漲趨勢。

標題:邁上1200億大關!貴州茅台三季報出爐,同比增長16.95%

地址:https://www.iknowplus.com/post/160529.html