關於人造牛市成敗的關鍵

衍生品驅動的牛市

2024年9月下旬以來,滬深300指數快速上漲,區間振幅一度來到了41.5%,這種形態的上漲十分罕見。

然而,很多投資者並沒有搞清楚“爲什么這輪上漲那么迅速”,他們想當然地把這輪行情歸結爲“自媒體推波助瀾+散戶跑步入場”。實際情況並非如此,這種解釋完全屬於因果倒置,它們只是快速上漲的自然結果。

事實上,行情之所以走成這樣,是因爲它本來就是衍生品驅動的:

主力資金大規模平空單,帶動了期權上漲,迫使各路資金被迫做多期貨對衝,絞殺空頭,最後,各種期貨資金、期權資金跑步入場,共同釀成了這樣一波“指數牛市”。

所以,在行情最暴虐的時候,我們觀察到了自上而下的特徵——期貨帶動etf,etf帶動成分股。

對於這種衍生品驅動的行情,不少市場參與者感到了極度的不適,並對總體战略做出了一定的調整:

量化巨頭幻方量化10月18日向投資人發布公告,稱因市場環境變化,對衝系列產品難以同時取得收益和縮小風險敞口,潛在收益風險比明顯下降,未來收益將明顯低於投資人預期。考慮到對衝產品的風險屬性,公司將逐步將對衝全系產品投資倉位降低至0,同時自2024年10月28日起免除對衝系列產品後期的管理費。幻方量化表示,公司對衝產品存量規模較小,預計不會對市場產生影響。同時,建議各位投資人綜合判斷,適時調整投資組合。

沿着衍生品驅動的方向看過去,我們會發現,這一輪“閃電牛”跟衍生品有千絲萬縷的聯系。

10月18日,滬深300指數再次大幅上漲,一度上漲5.54%。表面原因在於領導人的講話點燃科技股,雙創板塊大漲,帶動整個市場大漲。

更深層次的原因依舊是衍生品,10月18日是期權期貨的交割日,市場很容易沿着趨勢方向走馬太效應——上漲趨勢,漲更多,下跌趨勢,跌更多。

那么,衍生品驅動行情的本質又是什么呢??高槓杆資金所驅動的行情。以滬深300指數所對應的期貨IF2412爲例,其保證金比率爲12%,槓杆比率爲8倍。

如果市場的主要驅動力是衍生品交易,那么,其他資金無論如何也追不上。只能呆坐在原地去感慨,行情走太快,根本反應不過來。

大多數人反應不過來是很正常的現象,因爲衍生品只是少數玩家的工具。

這輪行情給了我們一個極其重要的經驗:不要把自己困在信息繭房裏,真正決定市場走向的是邊際資金,我們所生活的圈子往往跟邊際資金沒什么交集。

評價人造牛市的標准

在這波快速上漲之前,是沒有多少人相信“人造牛市”的,很多人沉溺在宏大敘事裏——言必稱日本,天天拿“股市是經濟的晴雨表”給自己洗腦。

這波行情之後,大家开始關注股市對基本面的反作用,即股市上漲對消費的拉動作用。不幸的是,一些樂觀的人开始走向了另外一個極端,從“亡國論”跳躍到“速勝論”,他們認爲只要把股市拉到xx點,一切問題就解決了。這其實比“言必稱日本”更加有害。

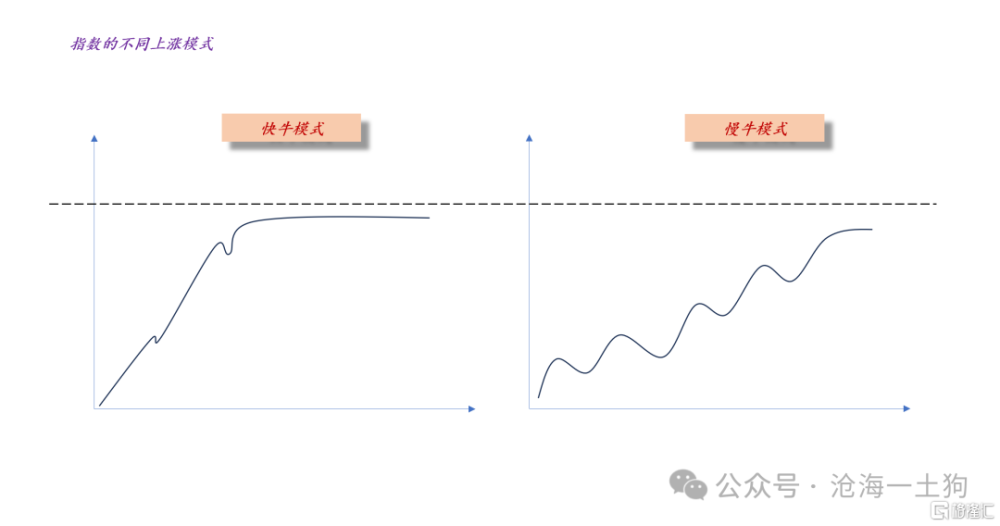

如上圖所示,即便兩種牛市的最終點位是一致的(ps:增加的總財富一樣),但是,他們具備十分不同的分配含義。

在快牛模式下,少部分人加了特別高的槓杆,指數快速拉升,迫使其他人也加槓杆入場。在這種環境下,高槓杆者勝出,自有資金毫無勝算,結局就是,少部分人掙錢絕大部分人受損。

相反,在慢牛模式下,高槓杆資金被指數的寬幅震蕩所抑制,自有資金的抗風險能力變成一種優勢。在這種環境下,槓杆資金和自有資金勢均力敵,結局就是,更多的人能掙到錢。

通過比較兩種牛市的分配含義,我們就能引導出評價牛市好壞的標准——牛市是否具備普惠性:

1、如果一輪牛市只是讓少部分人掙到錢,那么,這是一輪糟糕的牛市;

2、如果一輪牛市讓大部分人掙到錢,那么,這是一輪好的牛市;

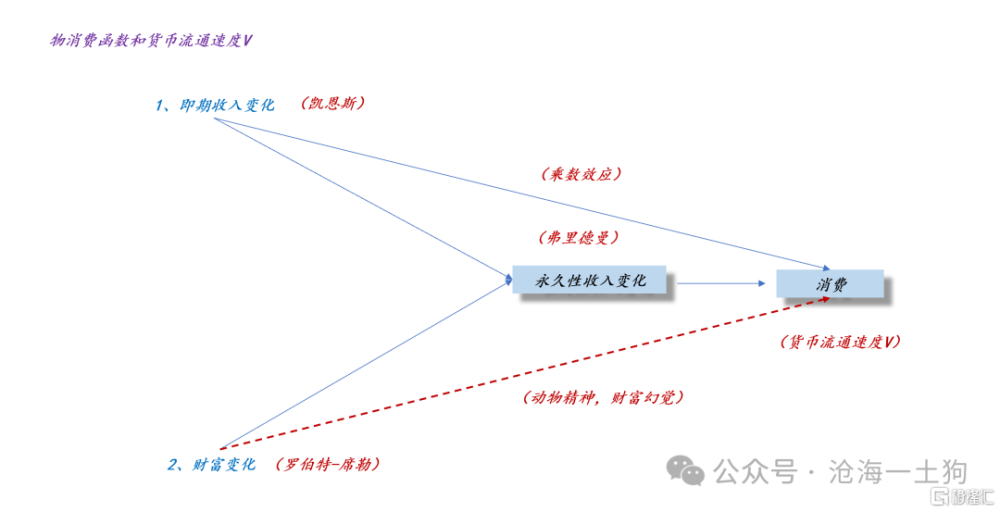

更進一步,如果我們引入弗裏德曼的消費函數,還能在宏觀上評價一輪牛市的好壞。

如上圖所示,如果一輪牛市具備良好的普惠性,那么,會帶來居民消費的增加,從而增加居民的永久性收入,繼而形成正向循環,帶動cpi同比增速回升。

相反,如果一輪牛市的普惠性不足,那么,它會起到相反的作用,它會導致財富進一步向少數人集中,從而,形成緊縮效果。

因此,我們不單需要牛市本身——總量財富效應,激活動物精神,還需要注意牛市的質量——關注增量財富的分配,普惠更廣泛的居民。

歷史的經驗教訓

上文的討論告訴我們,慢牛才是普惠的,才是高質量的牛市,它的敵人在於槓杆,即少部分人利用槓杆獲取了大量的增量財富。

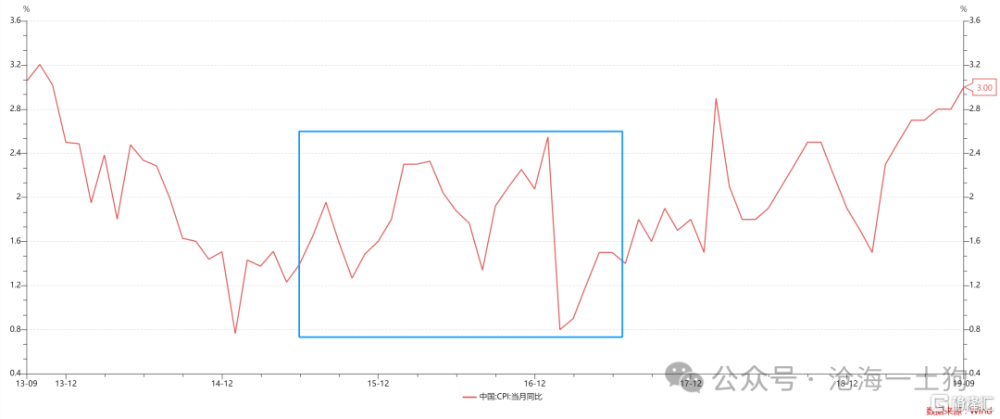

顯而易見,2015年的那輪牛市是一次槓杆牛市,當時的關鍵詞是配資,是傘形信托。

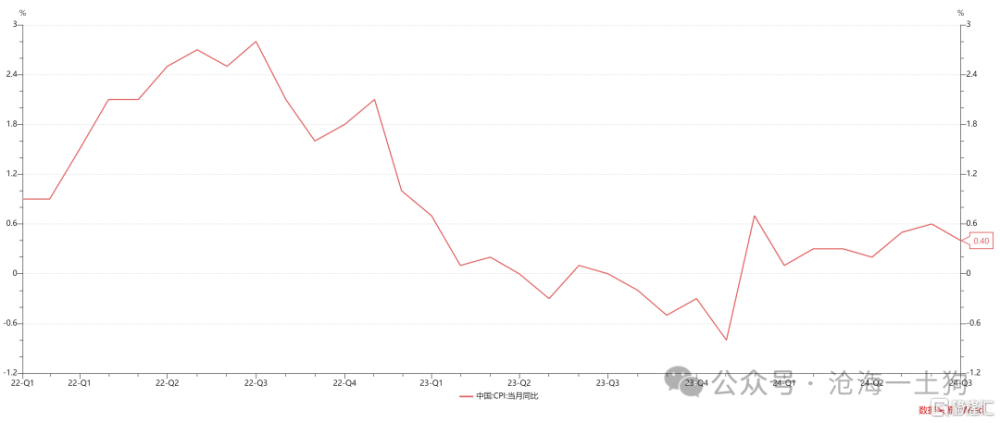

由於槓杆牛市的普惠性較差,所以,它對通脹的刺激力度較弱。2015-2016年cpi中樞整體圍繞在1.6%上下。

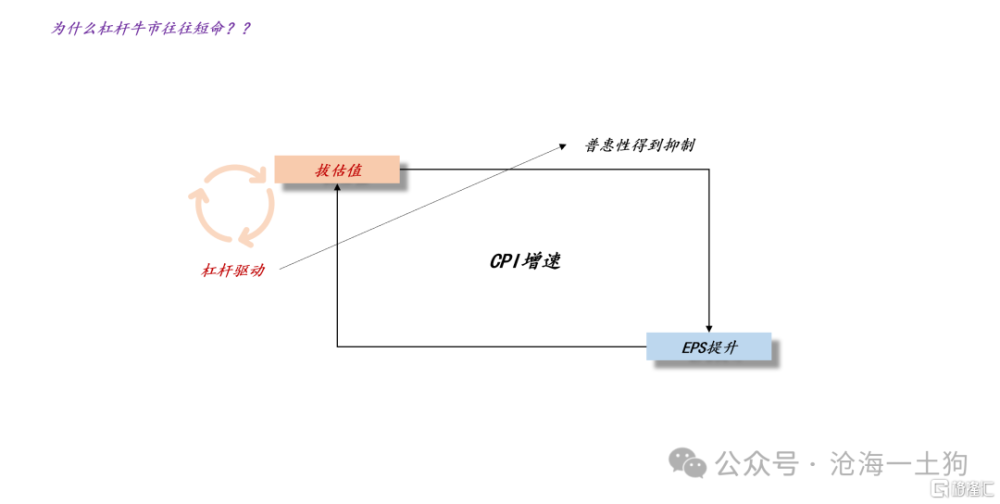

如上圖所示,長牛的根基在於中等偏高的cpi增速。瘋狂的加槓杆行情會嚴重地壓制行情的普惠性——撐死膽大的餓死膽小的,於是,從提升估值到提升EPS的正向循環遭到了嚴重抑制。

最後,整個行情淪爲槓杆驅動的“瞎炒”、“亂炒”,等到槓杆遭受政策管制,整個槓杆牛市結束,一地雞毛——沒有cpi改善,沒有EPS提升的牛市根本走不遠。

槓杆牛市結束之後,政府又不得不在2015年底搞了一一輪“棚改貨幣化”來補救。

那么,拿房地產市場刺激cpi的效果好不好呢??也不是很好,問題還是出在普惠性上。居民沒法低門檻地分享房價上漲的收益,他們至少要湊出一筆不低的首付;否則,他們只能仰仗房地產市場的外溢。

沿着普惠性的方向看過去,歷史給了我們這樣的經驗規律:

股市槓杆牛市的普惠性要低於房地產牛市,房地產牛市的普惠性要低於股市慢牛。

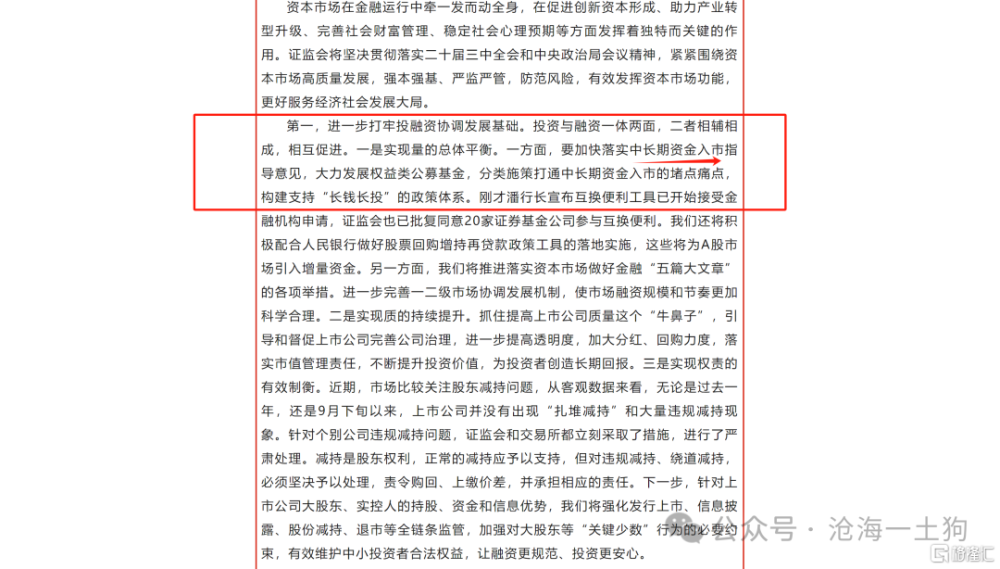

(ps:《建設建強資本市場 更好服務中國式現代化——吳清主席在2024金融街論壇年會上的主旨演講》)

理解了這個規律,我們就能明白,爲什么監管會反復強調“中長期資金入市”、“長錢長投”,這是因爲他們想要慢牛,想要cpi穩定在一個正常的水平。

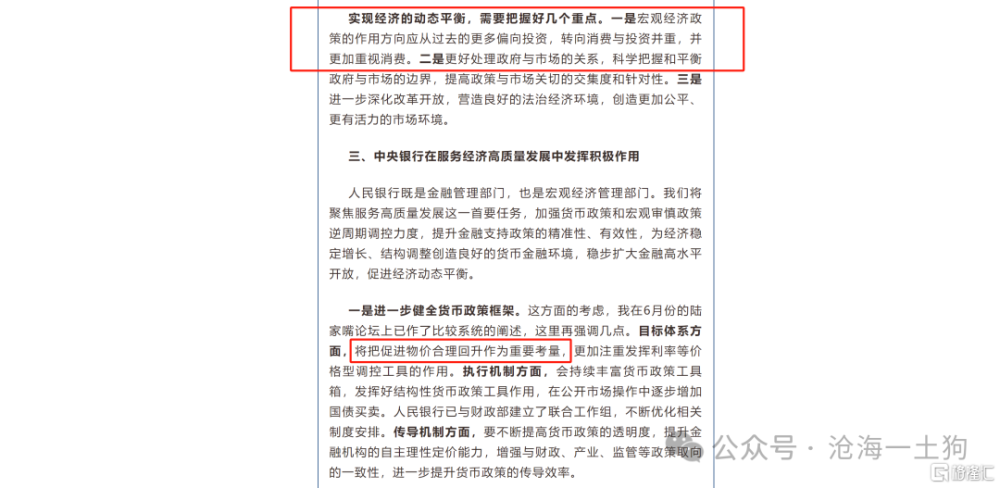

(ps:《高質量發展與中國經濟動態平衡——中國人民銀行行長潘功勝在2024金融街論壇年會上的主題演講》)

總的來說,cpi增速水平才是當下中國經濟的牛鼻子,3%的cpi增速目標要求未來股市走慢牛而不是快牛。

人的劣根性

可是,這輪行情被衍生品搞成這樣,又是一輪“少數精英”收割普羅大衆的戲碼,所以,主力資金降溫了。

這種戲碼今年還上演過一次。年初也有一波行情,當時也是沉渣泛起,只不過當時我們有大把的時間等“美聯儲首次降息”,所以,上證指數重新踩到了2700 。

事實上,我們所有的人都呼喚“慢牛”、“平穩的牛市”,本質上是因爲我們每個人都渴望公平,希望這是一波“公平的牛市”。但是,每個人都是自私的,都是雙標的,我們還期待:

1、被別人公平地對待;

2、不公平地對待別人;

因此,在這波國家主導的牛市裏,一些人會悄悄地上槓杆,打算不公平地對待別人:

1、一些人买虛值期權,槓杆能做到50倍;

2、一些人买期貨,槓杆能做到8倍;

3、普通人押房子押車搞各種消費貸,竭盡所能地加槓杆;

如果主力不加幹預,那么,這輪牛市一定會走成2015年那個樣子,最後,“少數精英”和“少數幸運兒”掙大錢,但是,對消費改善作用不大,甚至讓cpi同比重新掉到0%以下。

因此,主力資金一定會想辦法打擊槓杆資金,沉澱自有資金,增加指數的波動率是一個必然選項。槓杆資金十分脆弱,承受不住大的波動,但是,自有資金堅韌——你震就震吧,套就套吧。

刻舟求劍,妄圖模仿2014-2015注定是失敗的。

結束語

綜上所述,我們就梳理清楚了財富效應、槓杆資金、牛市普惠性和cpi增速之間的關系。

一定要限制好槓杆。

道理大家都懂,都知道搞慢牛對每個人都是有利的。但是,人性是貪婪的,總有人想多喫多佔,想要投機取巧,想要插隊。

因此,一個極其強力的秩序維護者是很有必要的,要維持一個正常的秩序,就需要他不斷地對“插隊者”作出懲罰。

股市是一個重要的分配工具,股票牛市必然涉及到強烈的政治特性,一輪好的牛市必然要具備極強的人民性和普惠性,最終帶來人民幸福感的提升和物價的合理回升。所以,廣大普通投資者不要着急,要相信政府維護資本市場公平正義的決心。

ps:數據來自wind,圖片來自網絡

標題:關於人造牛市成敗的關鍵

地址:https://www.iknowplus.com/post/158848.html