增量財政政策可期——2023年6月財政數據點評

核心觀點

2023年1-6月全國一般公共預算收入同比增長13.3%;一般公共預算支出同比增長3.9%。全國政府性基金預算收入、支出分別同比下降16%、21.2%。

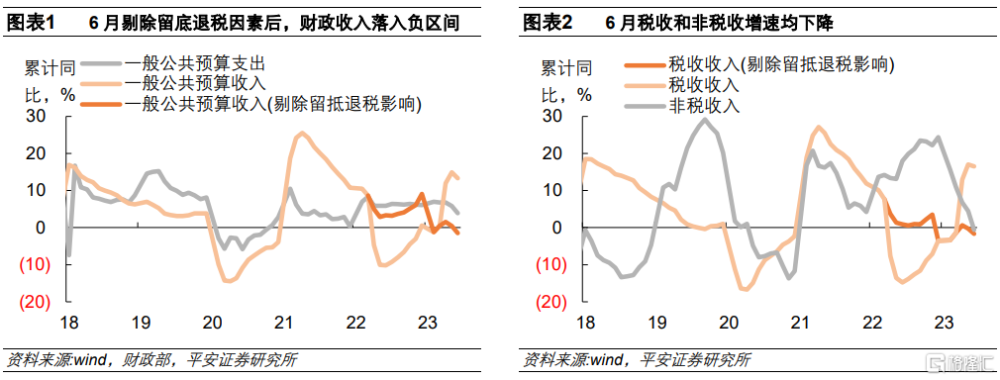

剔除留抵退稅影響後,6月公共財政收入和稅收收入均下行至負值區間,顯示財政收入增長受限於經濟復蘇放緩。非稅收入增速亦持續下滑,一方面源於去年地方政府以盤活存量資產等手段騰挪增收,而今年騰挪空間收窄;另一方面也體現行政事業性收費等持續減少。

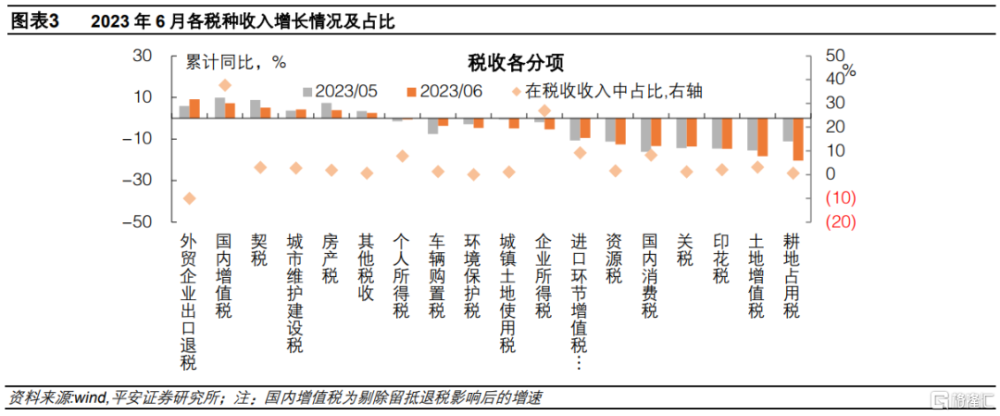

分稅種來看: 1)企業利潤增長低迷使得企業所得稅降幅擴大,是拖累稅收的主要因素;2)地產行業相關稅種全面下行,是拖累稅收的第二大因素;3)扣除留抵退稅因素的增值稅收入同比小幅下降,與經濟復蘇放緩相印證;4)居民收入和消費改善幅度有限,個人所得稅和國內消費稅均降幅收窄,但仍同比負增;5)出口環節的稅收同比增速有所提高,或與出口商品結構優化有關,進口環節的稅收同比降幅僅略有收窄;6)新能源汽車產銷兩旺助力車輛購置稅保持較快恢復態勢。

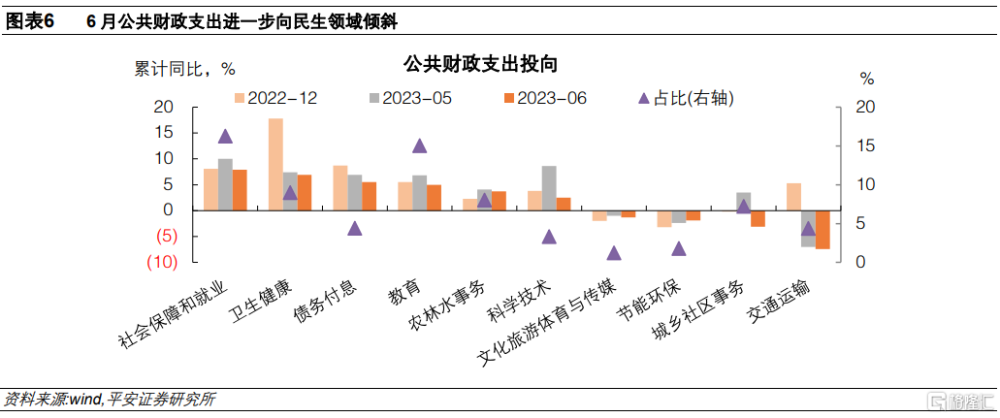

公共財政支出節奏放緩。6月公共財政支出累計同比低於5.6%的全年預算支出增速。在投向上仍更加偏重於包括就業、健康、教育在內的民生領域,對於傳統基建的支持力度進一步減弱。特別是:1)投向科學技術領域支出增速降幅較大,今年前5個月其增長勢頭較猛,或爲集中支出發力。2)與傳統基建相關分項合計的累計同比進一步降至-1.5%,比較其在去年1-6月的7.4%,可以看出一般公共財政對於傳統基建的支持力度頗顯不足,且其中城鄉社區事務支出退坡最爲明顯。

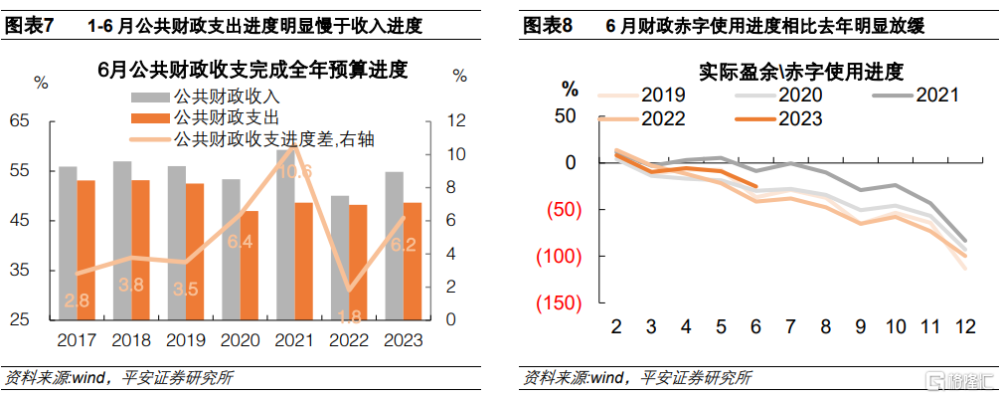

上半年公共財政收、支進度相比疫情之前仍然偏慢,可見財政收支壓力依然較大。不過,從赤字使用率來看,後續財政支出有加速釋放的空間。1-6月公共財政收、支進度差爲6.2%,高於疫情之前4%以下的水平,反映公共財政收入對公共財政支出的支持還是比較充分的;以使用赤字/(預算赤字+調入資金)衡量的赤字使用率,今年1-6月爲25.4%,明顯低於去年同期的41.5%,也意味着6月公共財政支出放緩幅度相對較大,後續有加快支出的空間。

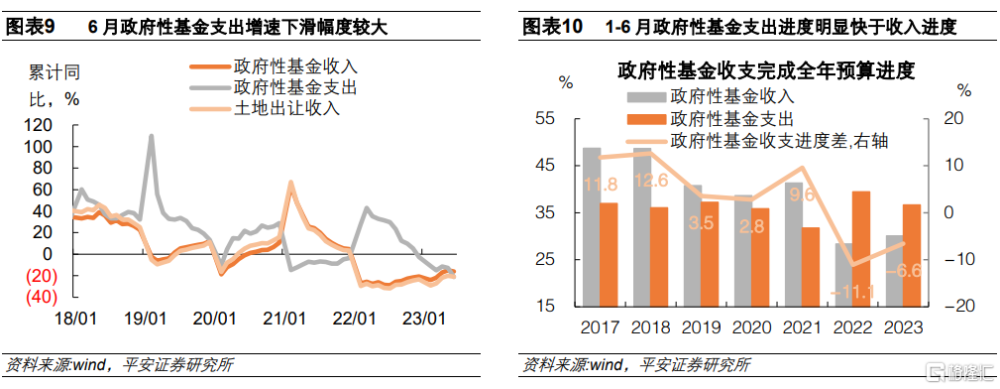

土地市場仍然低迷,6月政府性基金收入降幅再度擴大,政府性基金支出同比亦加速下滑。下半年增量財政政策可期。1-6月全國政府性基金收入進度明顯慢於支出進度,中間的缺口需依靠地方專項債來補足。上半年地方專項債發行已完成全年進度的57.2%,而地方專項債額度是按照政府性基金收入能夠與去年基本持平來設定的,如果下半年土地出讓收入降幅不能明顯收斂,則政府性基金支出將缺乏支撐,對廣義財政支出發力形成約束。因此,下半年財政政策加碼的必要性增強,7月政治局會議推出新一輪政策性金融工具可期。

1

一般財政收入受限於經濟增長

剔除留抵退稅影響後,6月公共財政收入下行至負區間。6月全國公共財政收入的累計同比升至13.3%,自今年4月以來維持在高位,主因去年4月开始進行大規模留抵退稅導致了公共財政收入低基數。剔除留抵退稅影響後,6月全國一般公共財政收入累計同比增長-1.47%,自今年2月份以來再度轉負,顯示財政收入增長受限於經濟復蘇放緩。

剔除留抵退稅因素的稅收收入增速並未有改善,非稅收入增速持續下滑。6月稅收和非稅收入的累計同比分別增長16.5%和-0.6%,其中非稅收入增速已連續六個月下降。剔除留抵退稅影響後,稅收收入累計同比爲-1.6%,連續兩個月下降,說明經濟增長放緩對稅收增長造成壓制。非稅收入增速下滑,一方面源於去年地方政府以盤活存量資產等手段騰挪增收,而今年騰挪空間明顯收窄,另一方面在保市場主體的政策引導下,行政事業性收費等持續減少。

分稅種來看,6月稅收增長主要受到以下幾方面拖累:

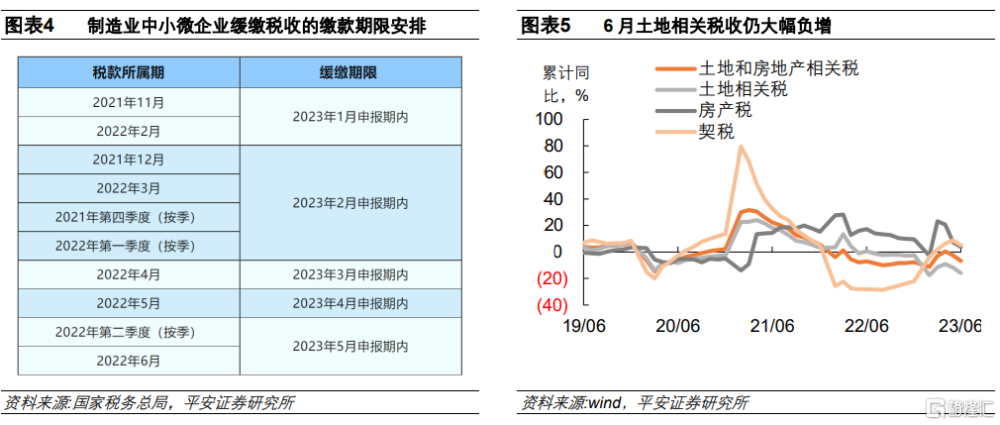

1)企業利潤增長低迷使得企業所得稅降幅擴大,是拖累稅收的主要因素。6月企業所得稅累計同比下降5.36%,較5月降幅擴大3.54個百分點。一方面,由於今年年初制造業中小企業开始陸續繳納2021年11月以來的緩繳稅費款,1、2月份的補繳規模最大,從而造成1-2月企業所得稅增速擡升,隨着3月以來補繳規模下降、至6月補繳因素完全消退,企業所得稅增速也逐步回歸低位。另一方面,今年以來工業企業利潤下滑、企業盈利暫未明顯好轉,同時通脹處於低位、下半年PPI回升但轉正難度較大,下半年企業稅收增長仍然面臨壓力。

2)地產行業相關稅種全面下行,是拖累稅收的第二大因素。6月土地和房地產相關的稅收收入(包括耕地佔用稅、房地產稅、城鎮土地使用稅、土地增值稅和契稅)累計同比下降6.7%,在去年同期基數走低的情況下,房地產銷售放緩和房企土地購置低迷,仍對稅收增長形成壓制。

3)扣除留抵退稅因素的增值稅收入同比小幅下降,與經濟復蘇放緩相印證。以財政部公布的剔除留抵退稅影響的增值稅收入增速倒推,今年6月增值稅收入累計同比增加7.2%,較上月下降2.9個百分點,反映經濟復蘇的動能仍有待提升。

4)居民收入和消費改善幅度有限,個人所得稅和國內消費稅均降幅收窄,但仍同比負增。6月個人所得稅累計同比增長-0.6%,較5月降幅收窄近0.9個百分點。即便受去年同期低基數影響,今年以來個人所得稅持續運行在負值區間,但降幅逐月收窄,因此居民收入偏低、恢復較緩依然是消費低迷的主要原因。6月國內消費稅收入累計同比爲-13.4%,較上月降幅收窄2.8個百分點,反映居民消費復蘇仍任重道遠。

5)出口環節的稅收同比增速有所提高,或與出口商品結構優化有關,進口環節的稅收同比降幅僅略有收窄。6月外貿企業出口退稅增速累計同比爲9.2%,增速較上月提高3.3個百分點。這可能與出口商品的結構優化有關,我國對汽車等高技術含量、高附加值商品的出口退稅率較高,而對鋼材、化工、原油等部分工業原材料出口退稅率較低,6月我國出口工業原材料類商品放緩較爲明顯。進口環節貨物增值稅和消費稅、關稅累計同比分別爲-9.5%、-13.6%,進口低迷對稅收增長仍產生拖累。

6)新能源汽車產銷兩旺助力車輛購置稅保持較快恢復態勢。6月車輛購置稅累計同比下降3.6%,降幅較上月收窄近4個百分點,連續五個月回暖。爲了支持新能源汽車產業發展,促進汽車消費,6月份國務院批准發布了《關於延續和優化新能源汽車車輛購置稅減免政策的公告》,明確新能源汽車車輛購置稅減免政策延長4年,有利於繼續鞏固汽車消費向好態勢。

2

公共財政支出節奏放緩

6月公共財政支出增速放緩,累計同比3.9%,低於上月的5.8%,也低於5.6%的全年預算支出增速。

6月公共財政各主要支出分項的累計同比增速普遍放緩,公共財政支出在投向上仍更加偏重於包括就業、健康、教育在內的民生領域,對於傳統基建的支持力度進一步減弱。1)6月投向社會保障和就業的支出增速雖小幅回落至7.9%,但仍是所公布分項中增長最快、也是佔比最大的一塊,體現出“穩就業”在當前宏觀政策中的重要地位。2)投向衛生健康的支出增速已較去年明顯回落,但仍保持了6.9%的較高增速。3)投向教育領域的支出增速小幅回落至5%,仍然是財政支出的重點方向;但投向科學技術領域支出增速大幅降至2.5%,今年前5個月其增長勢頭較猛,或爲集中支出發力。4)債務付息支出增速雖進一步放緩,但累計同比仍達到5.5%,地方政府債務槓杆上升、融資成本較高對於財政支出的佔用較爲明顯。5)與傳統基建相關的四個支出分項(農林水事務、交通運輸、節能環保、城鄉社區事務)合計的累計同比進一步降至-1.5%,比較其在去年1-6月的7.4%,可以看出一般公共財政對於傳統基建的支持力度頗顯不足。且其中,城鄉社區事務支出增速從5月的3.5%大幅下滑至6月的-3.1%,支出退坡最爲明顯。

上半年公共財政收、支進度比疫情時期有所恢復,但相比疫情之前均偏慢,可見財政收支壓力依然較大。今年1-6月公共財政收入完成全年預算的54.9%,快於疫情影響下的2020和2022年,但相比歷史年份仍然偏慢;公共財政支出完成全年預算的48.7%,爲疫情以來最高的年份,但仍明顯低於疫情之前水平。從赤字使用率來看,後續財政支出有加速釋放的空間。1-6月公共財政收、支進度差爲6.2%,高於去年同期的1.8%、也高於疫情之前4%以下的水平,反映今年隨着留抵退稅完成和經濟復蘇啓動,公共財政收入對公共財政支出的支持還是比較充分的;以使用赤字/(預算赤字+調入資金)衡量的赤字使用率,今年1-6月爲25.4%,明顯低於去年同期的41.5%,也意味着6月公共財政支出放緩幅度相對較大,後續有加快支出的空間。

3

政府性基金收入加速下滑

土地市場仍然低迷,政府性基金收入降幅再度擴大,政府性基金支出同比加速下滑。6月全國政府性基金收入累計同比爲-16.0%,較上月下降1個百分點,相比財政預算設定的0.37%微正增長有很大差距;土地出讓金收入累計同比爲-20.9%,較上月下降0.9個百分點;政府性基金支出累計同比爲-21.2%,加速下滑8.5個百分點。

下半年增量財政政策可期。1-6月全國政府性基金收入完成全年預算的30.1%,僅小幅高於去年同期,明顯低於2021年以前水平;全國政府性基金支出完成全年預算的36.6%,與往年同期均值水平相當。政府性基金收入進度明顯慢於支出進度,中間的資金缺口需依靠地方專項債來補足:2023年1-6月政府性基金收、支缺口達到1.97萬億,1-6月剔除中小銀行發展專項債的地方專項債發行額達到2.172萬億。上半年地方專項債發行已完成全年進度的57.2%,而地方專項債額度是按照政府性基金收入能夠與去年基本持平來設定的,如果下半年土地出讓收入降幅不能明顯收斂,則政府性基金支出將缺乏支撐,對廣義財政支出發力形成約束。因此,下半年財政政策加碼的必要性增強,7月政治局會議推出新一輪政策性金融工具可期。

注:本文來自平安證券於2023年7月21日發布的《增量財政政策可期——2023年6月財政數據點評》;報告分析師:鐘正生 投資咨詢資格編號:S1060520090001、張 璐 投資咨詢資格編號:S1060522100001、賈清琳 投資咨詢資格編號:S1060523070001

標題:增量財政政策可期——2023年6月財政數據點評

地址:https://www.iknowplus.com/post/15746.html