產能周期行程近半?

產能問題牽動着宏觀經濟和資本市場,核心反映的是供求關系。市場經濟體制下的供求關系,均衡可遇不可求,不均衡才是常態,“供大於求—價格下跌—產能退出—供不應求—價格上漲—產能進入”是最基本的市場規律。

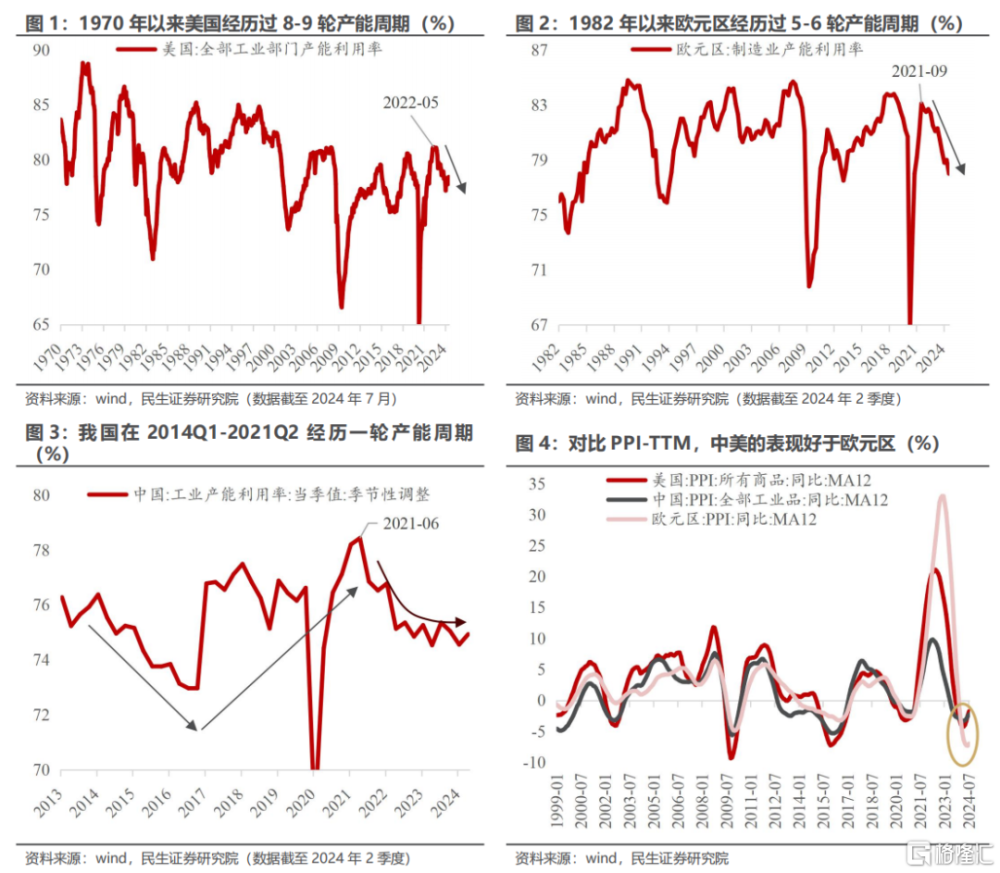

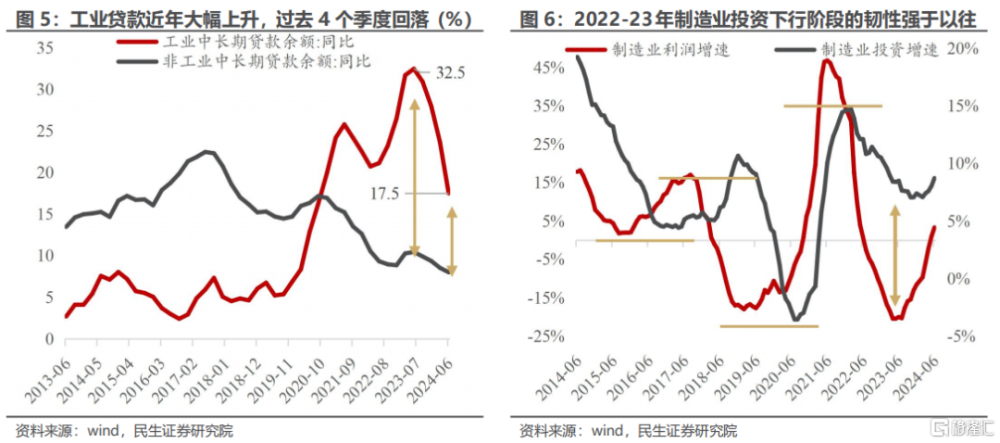

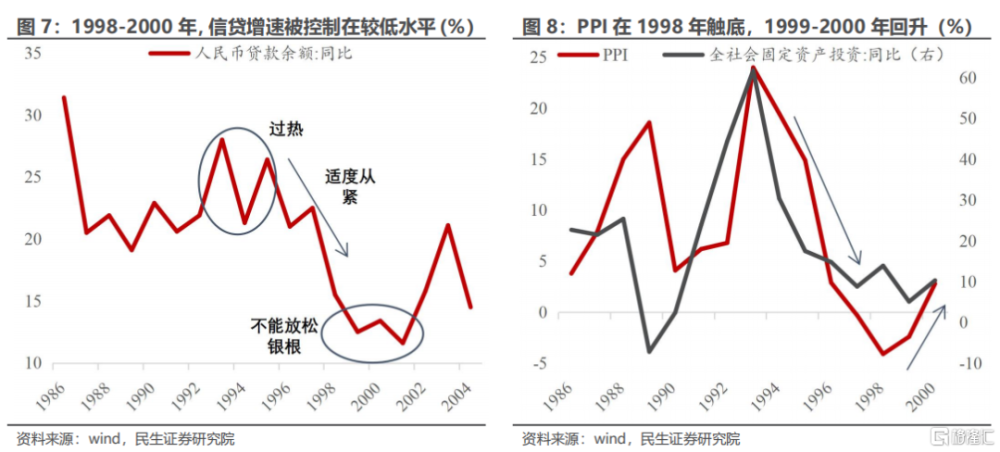

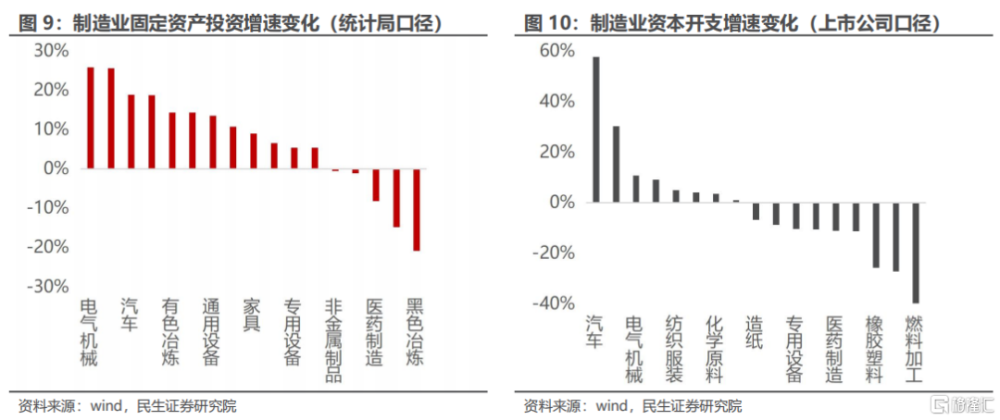

看產能利用率,1970年以來美國經歷過約8-9輪產能周期,平均每輪6-7年;1982年以來歐元區經歷過5-6輪產能周期,平均每輪約7年;2014Q1到2021Q2,我國經歷了一輪時長約7年的產能周期。進一步看,2021年下半年之後,中、美、歐开始了新一輪產能利用率的共振下行,所以近年工業部門“供大於求”的格局對於主要經濟體是一致的,對比PPI-TTM,中美的表現還要好於歐元區。

更重要的是,本輪產能利用率的共振下行已經持續了近3年,接近經驗規律的“半程”,近幾個季度在邊際上呈現底部震蕩特徵。因此,下一階段部分工業行業供需格局邊際改善的潛力值得關注。

1、供給側總量層面的積極變化

產能周期本質上是供給和需求的動態平衡。作爲快變量,我國需求側管理的思路突破了一部分過往的經驗規律,研究框架正在更新迭代;而作爲慢變量,供給側的跟蹤仍然有跡可循。

企業的資本开支主要來自利潤和融資兩部分,因此利潤增速是投資增速的領先指標,融資則會影響從利潤到投資的彈性。例如,從2021年下半年到2023年上半年是一輪制造業利潤增速的下行期,但受到出口高景氣等因素影響,企業融資需求在同一時間大幅增長。以銀行信貸爲例,工業部門的中長期貸款余額在2020-23年年均復合增長24.2%,對比2016-19年年均復合增速僅5.2%。因此,對標制造業利潤增速在21H2-23H1的下行幅度,制造業投資增速在2022-23年的滯後下行要比以往更有韌性。

制造業投資的擴張對產業升級有重要意義,還在需求端對衝了房地產投資回落的壓力,同時也形成了持續的供給能力。從這個角度,即便拋开需求因素,可以看到供給能力在2022-2023年間存在超額積累。

值得注意的是,制造業供給在融資環節的擴張已經出現了市場化修正,央行也在今年的兩會期間指出要約束對部分行業的融資供給,中央更是部署“因地制宜發展新質生產力”。相應的,工業中長期貸款余額增速已經在過去4個季度累計回落了15個百分點,今年上半年的新增工業中長期貸款規模較去年同期下降了38.6%。另外,今年的大規模設備更新雖然會再次提升制造業投資增速,但其主要效果是置換低效供給、推動產業升級,而非形成增量供給。

因此,可以預期今明年制造業的供給擴張將逐步向企業利潤所能支撐的水平回歸,供給的超額積累將趨於減弱。

相似的情況也出現在90年代末。1998年3月,時任總理朱鎔基召开國務院第一次全體會議,指出“確保今年的經濟發展速度達到8%”,但“有兩件事情千萬不能做”,一是銀行放松銀根,生產積壓產品;二是搞大幹快上,搞重復建設。實踐來看,到1999年,信貸增速從1993年的28%降至12.5%,全社會固定資產投資也明顯減速,但PPI在1998年實現觸底。1999-2000年連續回升。

2、供需格局的中觀行業特徵

對比兩個時間段的數據,一是2018年下半年到2021年上半年,二是2021年下半年至今,時間跨度都在三年左右。可以發現,統計局發布的制造業投資數據和A股制造業上市公司披露的資本支出數據是一致的,近年增速提升較多的集中在中下遊制造業,如電氣機械、紡織服裝、汽車、酒飲料茶、通用設備等;上遊的增速提升普遍不高、部分行業還有所回落,如燃料加工、黑色冶煉、橡膠塑料等。

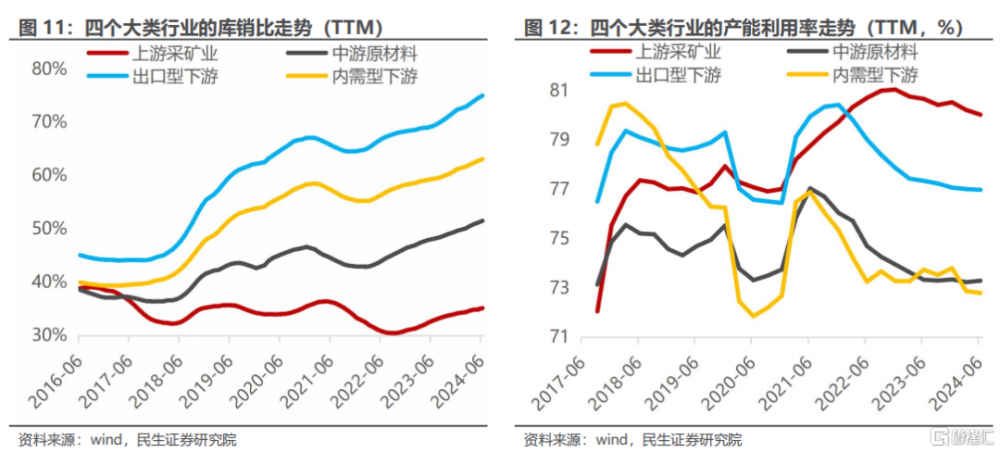

雖然需求側狀態各有差異,供給側的不均衡擴張造就了供需格局的中觀行業特徵。將工業行業劃分爲五個大類行業,對於偏壟斷經營的公用事業,供需分析不完全適用;對於其他行業,對比庫銷比和產能利用率走勢,供需格局從優到劣的排序是:上遊採礦業>出口型下遊>內需型下遊≈中遊原材料。

上遊採礦業經歷了2016年前後的供給側改革,資本开支持續受到監督約束,總體上是庫銷比低位運行、產能利用率中樞上升。雖然近兩年受需求影響,庫銷比有所上升、產能利用率有所回落,供需格局偏平衡。

中遊原材料行業受到的資本开支約束與採礦業類似,本身供給側擴張不算強,然而由於近兩年建築業相關需求明顯減弱,庫銷比明顯上升、產能利用率明顯下降,供需格局相對偏劣勢。

出口型下遊行業雖然在供給側的擴張比較明顯,好在出口外需在經歷了2023年的減速後,今年重新恢復,而且部分行業布局出海獲得增量收入,因此雖然庫銷比上升較多,產能利用率中樞依然相對穩定,供需格局偏平衡。

內需型下遊行業受內需的影響要高於出口型下遊,因此在相似的供給側擴張幅度下,庫銷比上升較多、產能利用率中樞明顯下降,供需格局相對偏劣勢。

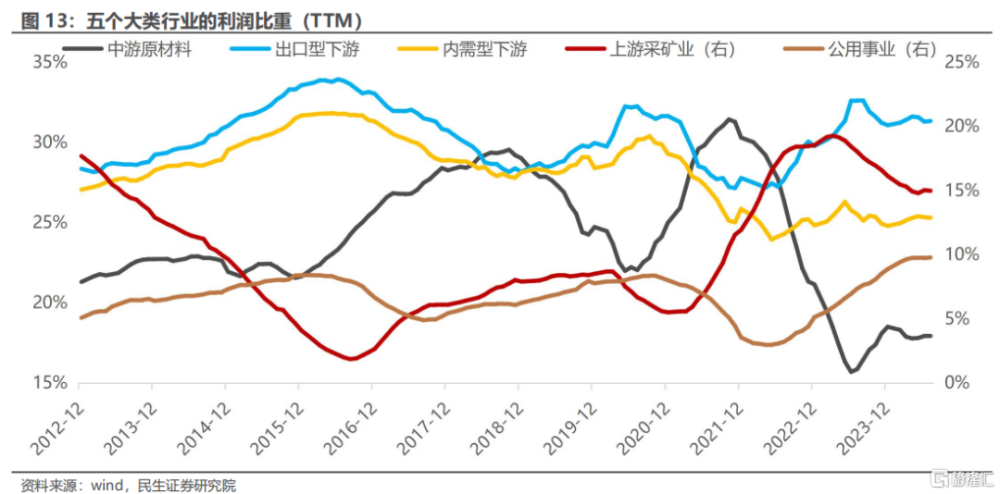

供需格局的差異也影響了工業利潤在行業間的分布。2021年以來,上遊採礦業在工業部門中的利潤比重中樞擡升,邊際上近一年小幅回落;出口型下遊行業的利潤比重在過去十年多基本保持穩定;中遊原材料和內需型下遊行業的利潤比重中樞下降;另外,公用事業的利潤比重自2022年以來處於上升勢頭。

從權益投資的角度,上述變化深刻映射到了近年A股的投資風格,資源/公用事業紅利和出海/出口鏈成爲兩大優勢方向。

3、哪些行業供需格局有望改善?

總結前述經驗,如果一個行業的供需格局要出現改善,在供給側需要觀察到:第一階段,行業的中長期貸款等融資減弱,爲削減供給創造基本條件;第二階段,行業的資本开支減速,供給擴張开始放緩、直至削減;第三階段,行業的產能利用率提升、庫銷比壓力降低,供需格局切實改善。

目前,總量層面觀察到了第一階段,尚未進入第二階段;中觀層面,上遊採礦和出口型下遊的格局要好於中遊原材料和內需型下遊;行業層面,可以通過各行業資本开支和產能利用率/庫銷比的邊際變化,跟蹤是否進入了第二階段和第三階段。

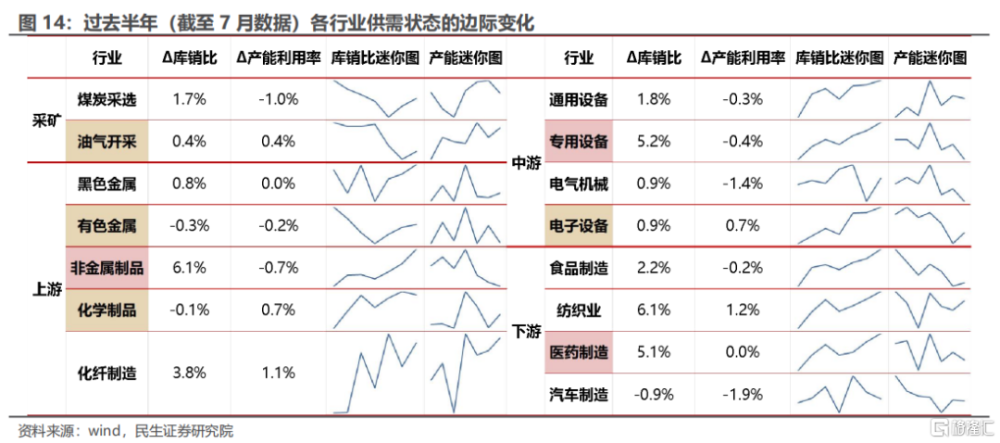

對庫銷比和產能利用率做去季節性處理,對比一段時間內兩項參數的邊際變化,庫銷比下降(下表負數)或產能利用率上升(下表正數)指向供需格局改善,反之亦然。

今年以來(截至7月數據),在有統計的15個工業行業中,同時滿足庫銷比下降和產能利用率上升的只有化學制品業;產能利用率上升、庫銷比上升不多的行業,包括油氣开採和電子設備制造業;庫銷比下降、產能利用率下降不多的只有有色金屬行業。以上是少數供需格局有所改善/相對佔優的行業,大致處於第三階段。

大部分行業尚未進入第三階段,庫銷比上升、產能利用率下降,供需格局走弱。少數幾個行業的庫銷比上升較多、產能利用率下降較多,供需格局劣勢明顯,主要是非金屬制品和專用設備制造業,映射到中信行業分類,前者主要是部分建材和少數化工行業,後者主要是部分專用機械和醫療器械行業。

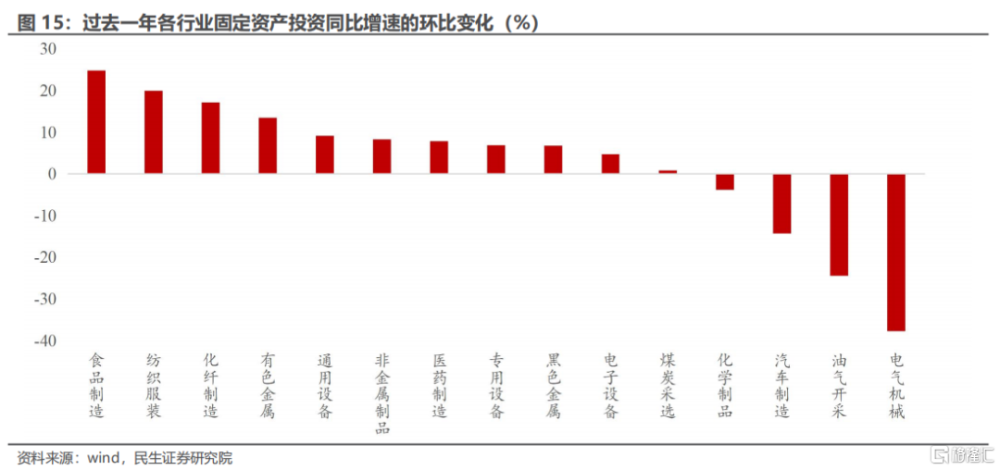

哪些行業有望進入第三階段?在不考慮需求波動的情況下,要看到行業進入第二階段,即資本开支減速、供給擴張放緩。對比上述行業今年1-7月固定資產投資增速和去年同期的增速變化,增速下降的包括電氣機械、油氣开採、汽車制造、化學制品,增速上升較小的包括煤炭採選、電子設備。

結合當前的供需格局,重點關注兩類行業,一是供需格局改善,且固定資產投資偏慢的,例如化學制品、電子設備、油氣开採;二是供需格局稍弱,而固定資產投資明顯減速的,例如汽車制造、電氣機械,後者映射到中信行業分類主要涉及電力設備和新能源、家電等。

風險提示:外部環境不確定性,政策力度不確定性

標題:產能周期行程近半?

地址:https://www.iknowplus.com/post/149564.html