財政加力,怎么看?

核心觀點

10月12日,國新辦舉行發布會介紹財政政策,會上推出的增量財政政策包括化債、支持房地產、補銀行核心資本、促消費4個方向,還提到赤字率提高空間和彌補財政預算缺口,財政表態積極。

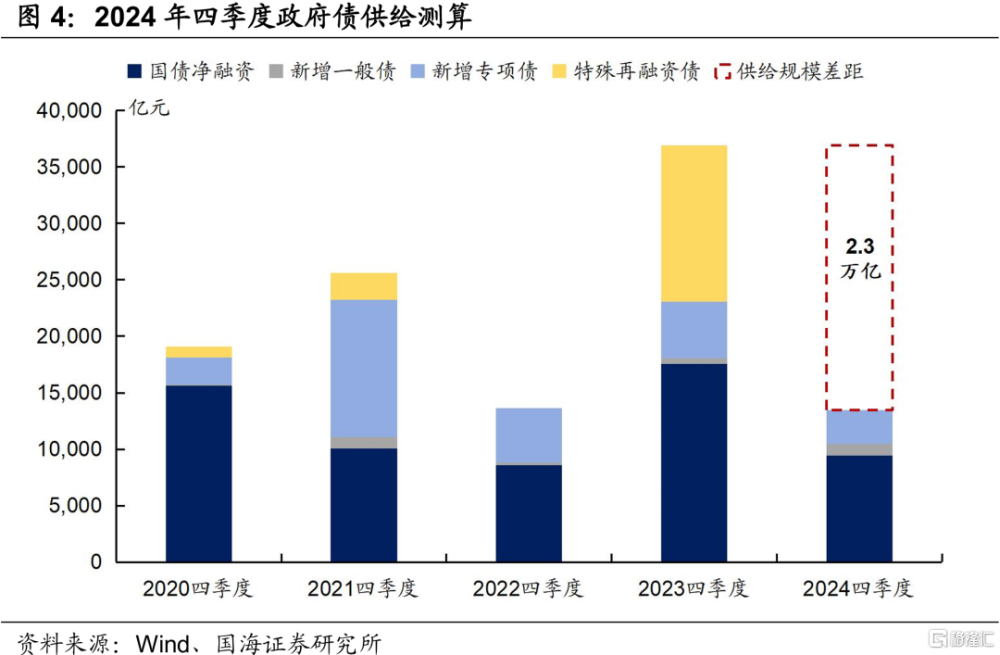

本次財政發布會對於債市的影響體現在:從短期維度看,需要觀測增量債券供給。本次發布會中涉及到可能增發政府債的有兩個方向:一是用於地方政府化債,二是支持國有大行補充核心資本,具體額度還需要通過10月人大會議審批。因此,四季度政府債供給增量超過2.3萬億元的可能性不大。

從長期維度看,財政刺激帶來的經濟改善是核心點。盡管本次發布會財政表述積極,但財政政策推出需要循序漸進,而且從政策推出到實施顯現效果仍需時間。另外,化債和基本面修復的過程都需要低利率環境支持,目前我國仍在降息通道中,廣譜利率會隨之下行。

後續債市運行需要關注以下三個方面:

(1)發布會釋放財政加力信號,財政從不發力到要發力,彰顯中央加槓杆決心。在此影響下,債市預期或有一定變化,此前過度交易的現象將緩解,債市下行斜率趨緩但方向不改。

(2)11-12月增量債券供給。即使10月底的人大常委會批准債券增發,年內僅剩下2個月的發行窗口期,債券增量規模也很難超過2.3萬億元,預計對債市衝擊有限。

(3)11月地產市場變化情況。地產依舊會是四季度的核心交易主线,近期地產支持力度加大,11月是觀察地產運行情況的重要窗口期,屆時地產市場變化情況或對債市交易邏輯產生影響。

報告正文

10月12日,財政部部長和三位副部長出席國新辦發布會,介紹加大財政政策逆周期調節力度、推動經濟高質量發展有關情況,受到市場廣泛關注。

發布會上提出了哪些增量財政政策、對於債市影響幾何、後續需要關注什么?本文將對此進行討論。

1、如何看待增量財政政策?

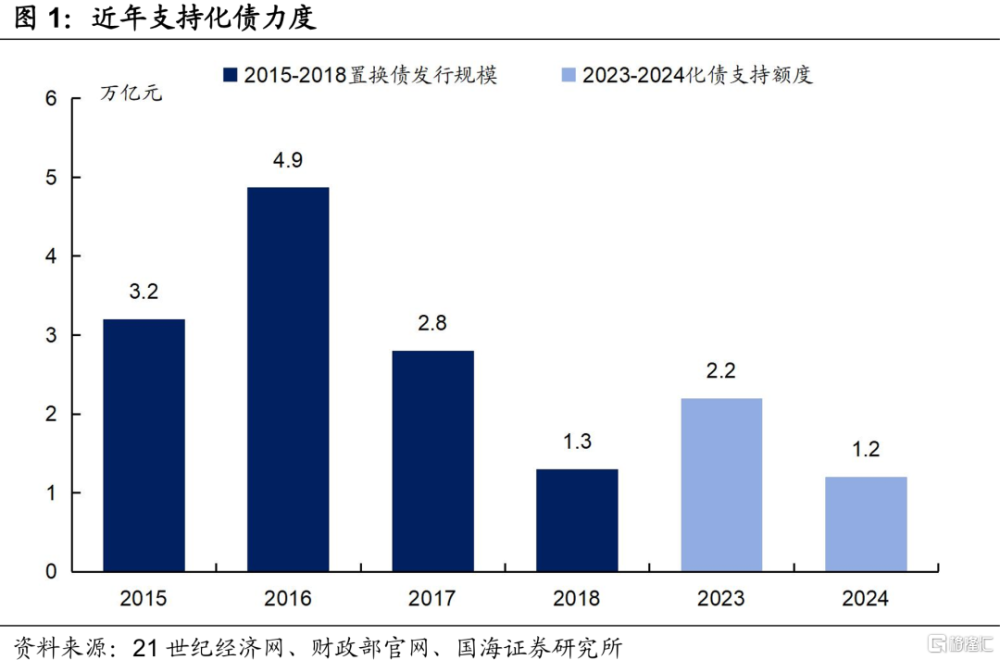

(1)化債:加力支持地方化解政府債務風險,較大規模增加債務額度。發布會中提出“擬一次性增加較大規模債務限額置換地方政府存量隱性債務”、“這項即將實施的政策,是近年來出台的支持化債力度最大的一項措施”,支持化債態度積極,表示我國將开啓新一輪的債務置換,且規模很大。

化債是發布會中第一個提出的增量政策,是會議的重點內容。我們認爲,可以從歷史的化債支持力度中推算本次規模:①2015-2018的化債過程中,通過發行置換債來緩解地方化債壓力,總發行規模超12萬億元。②近兩年化債支持措施中,2023年地方政府債務限額超過2.2萬億元,2024年額度爲1.2萬億元。

(2)支持房地產:疊加運用地方政府專項債券、專項資金、稅收政策等工具,支持推動房地產市場止跌回穩。與9月26日政治局會議上“促進房地產市場止跌回穩”態度一致,增量信息在於專項債券用途增加(專項債用途不限於收回收購土地用於保障性住房,還可以回收符合條件的闲置存量土地、新增的土地儲備項目)、保障性安居工程補助資金用途優化(從支持以新建方式籌集保障性住房的房源,調整爲支持地方更多通過消化存量房的方式來籌集保障性住房的房源)。

(3)補銀行核心資本:發行特別國債支持國有大型商業銀行補充核心一級資本。該政策與9月24日發布會上提出的“將對6家大型商業銀行增強核心一級資本”的表述一致,沒有更多增量信息。

(4)促消費:加大對重點群體(困難群衆、學生群體)的支持保障力度,提升整體消費能力。本次促消費相關政策以教育爲切入點,提升高校學生資助力度,政策受益群體有限。

除了以上4個明確提出的增量財政政策,還有兩個方面的內容值得關注:

一是赤字率提高空間,發布會中提出“中央財政還有較大的舉債空間和赤字提升空間”,暗含提高赤字率預期。近年來,除了疫情期間,我國政府目標財政赤字率都維持在3%及以下,本次會議展現出中央財政加槓杆的決心,未來財政發力空間可期。

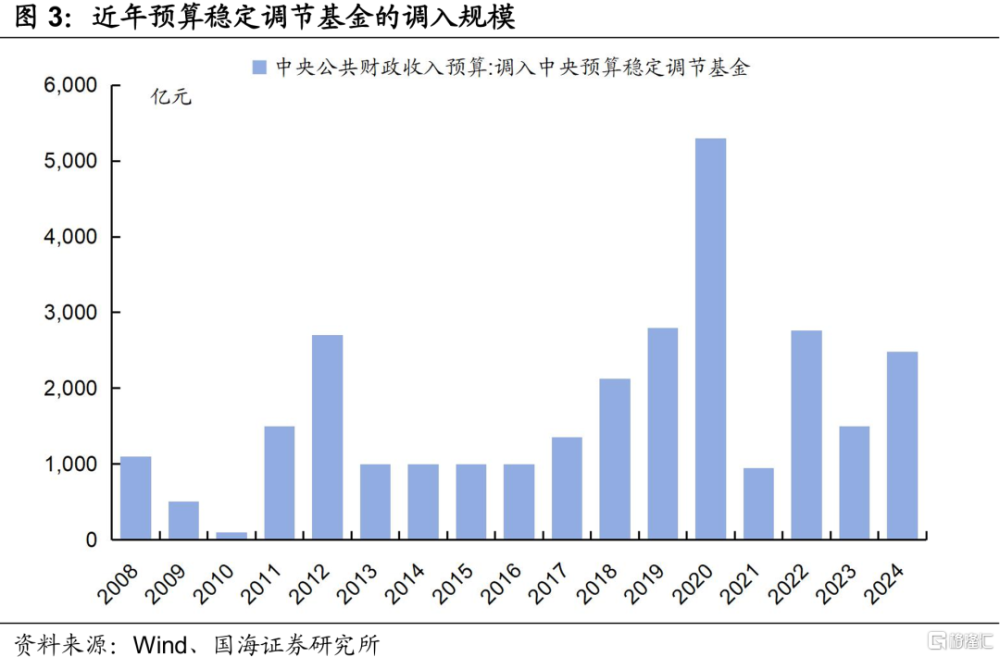

二是彌補財政預算缺口,發布會上提到“預計全國一般公共預算收入增速不及預期”、“通過採取綜合性措施,可以實現收支平衡,完成全年預算目標”,之後可能通過增加預算穩定調節基金的調用、地方盤活闲置資產等方式來彌補缺口,而是否增發國債、以及具體額度等需要後續人大常委會議進一步確認。

總之,本次會議重點在於化債,亮點在於舉債空間、補充財政缺口,總體態度積極,部分財政政策的規模或在10月下旬的人大常委會中公布。

2、對於債市影響幾何?

從短期維度看,需要觀測增量債券供給。我們在《》中測算,四季度政府債務供給規模(國債淨融資+新增地方債)或達1.3萬億元,相比去年同期的3.7萬億元,仍有2.3萬億元的差距。本次發布會中涉及到可能增發政府債的有兩個方向:一是用於地方政府化債,二是支持國有大行補充核心資本,具體額度還需要通過10月人大會議審批。因此,四季度政府債供給增量超過2.3萬億元的可能性不大。

從長期維度看,財政刺激帶來的經濟改善是核心點。盡管本次發布會財政表述積極,但財政政策的推出需要循序漸進,而且從政策推出到實施顯現效果仍需時間,若之後社融、通脹等經濟數據走高、地產市場企穩,債市行情才可能迎來反轉。另外,化債和基本面修復的過程都需要低利率環境支持,目前我國仍在降息通道中,廣譜利率會隨之下行。

綜上所述,我們認爲本次發布會對於債市的衝擊有限,債市利率仍有下行空間。

3、後續需要關注什么?

(1)發布會釋放財政加力信號,財政從不發力到要發力,彰顯中央加槓杆決心。在此影響下,債市預期或有一定變化,此前過度交易的現象將緩解,債市下行斜率趨緩但方向不改。

(2)11-12月增量債券供給。如前文所述,今年四季度政府債供給相比去年同期或有2.3萬億元的差距,即使10月底的人大常委會批准債券增發,年內僅剩下2個月的發行窗口期,增量規模很難超過2.3萬億元,預計對債市衝擊有限。

(3)11月地產市場變化情況。地產依舊會是四季度的核心交易主线,近期地產支持力度加大,存量房貸利率降低、一线城市地產松綁,11月是觀察地產運行情況的重要窗口期,屆時地產市場變化情況或對債市交易邏輯產生影響。

風險提示:中國央行貨幣政策不及預期,金融監管超預期,利率波動風險,通脹超預期,信貸超預期,流動性波動超預期,估算結果僅供參考,以實際爲准。

注:本文選自國海證券於2024年10月13日發布的證券研究報告《財政加力,怎么看?》,報告分析師:

靳 毅 SAC編號:S0350517100001

標題:財政加力,怎么看?

地址:https://www.iknowplus.com/post/156778.html