中金:通脹反復,美聯儲或謹慎降息

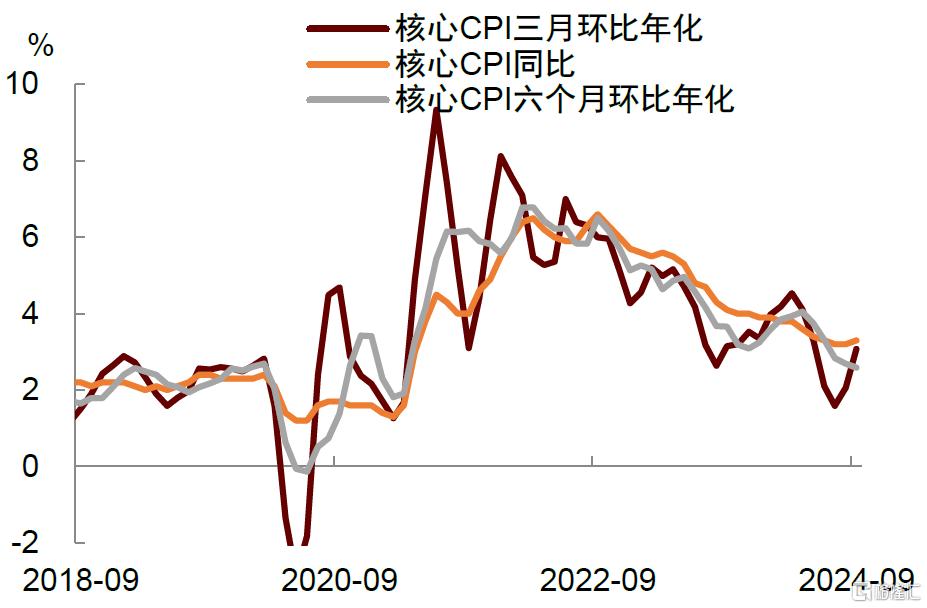

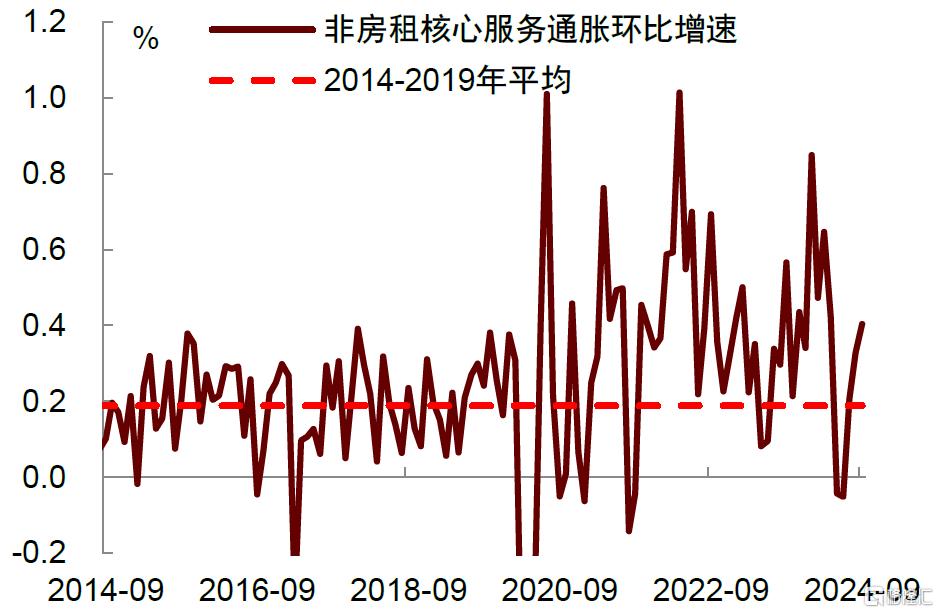

美國9月份總體CPI放緩,但核心CPI同比反彈,二者環比增速都未進一步回落,顯示通脹下行仍面臨阻力。從分項來看,9月美聯儲最關注的非房租核心服務通脹(supercore)環比增幅由上月0.3%擴大至0.4%,自6月以來持續加速。其中,機動車維修(+2.8%)、汽車保險(+1.2%)、醫療服務(+0.7%)價格加快上漲。機票價格(+3.2%)漲幅較大,運動賽事門票(+10.9%)價格明顯跳升。

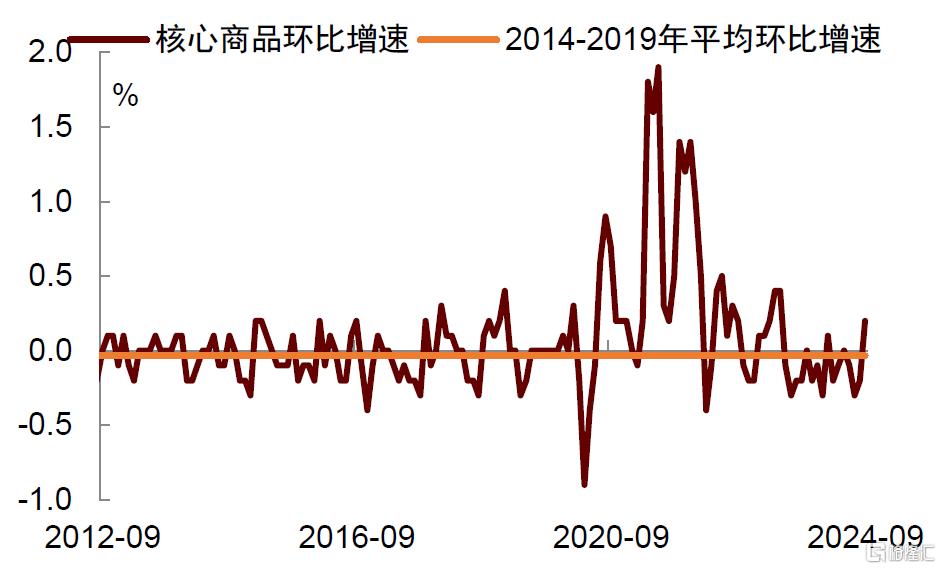

核心商品價格環比增幅升至0.2%(前值-0.2%),主要受新車二手車價格反彈推動。其中,二手車價格環比從-1.0%反彈至+0.3%,新車價格從環比0增長反彈至+0.2%。正如我們上月通脹點評《通脹粘性不支持美聯儲大幅寬松》中所講,在經歷了6月份汽車銷售軟件故障後,二手車和新車庫存有所緊張,這可能導致未來幾個月價格小幅回暖,而這在Manheim二手車指數等領先指標中有所體現。9月服裝價格(環比+1.1%)也出現較大上漲,但其他商品如家具家電(0%)、醫療商品(-0.7%)、娛樂商品(-0.3%)、教育通信商品(-0.7%)價格仍在下跌。這表明商品的供給仍然充足,短期價格大幅反彈的可能性較低。

9月食品價格環比增幅升至0.4%,主要由居家食品價格從零增長反彈至0.4%帶動。其中,雞蛋價格在過去三個月持續增長,7、8、9月的環比增速分別爲5.5%、4.8%、8.4%,新鮮果蔬環比增速也反彈至了0.9%。隨着大選臨近,保障基本民生的食品價格反彈或對哈裏斯不利。好消息是,伴隨着油價下跌,能源價格9月明顯回落,這對於壓降居民生活成本將起到正向作用。

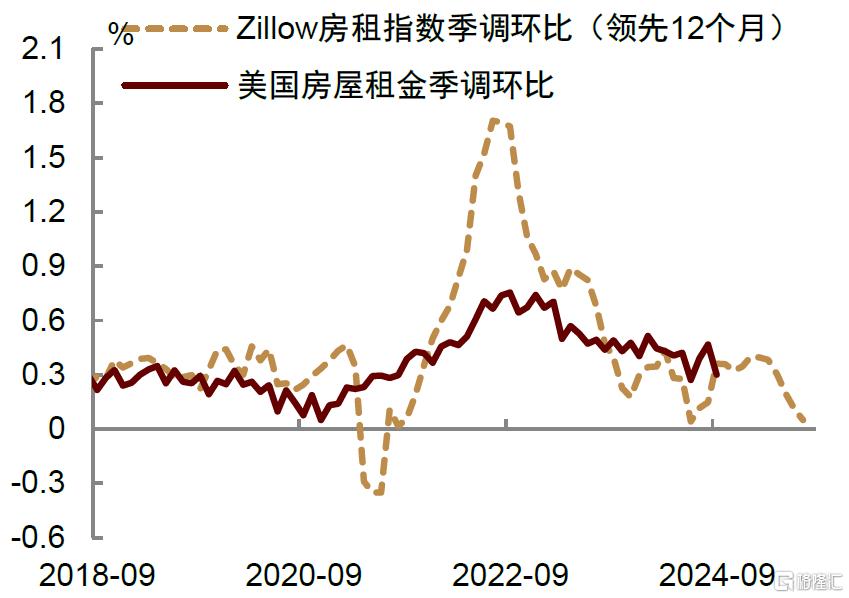

9月房租環比增幅回落至0.3%(前值0.5%)。其中,酒店價格增速從上月的上漲2.0%大幅轉跌爲-2.3%。主要居所租金季調環比增速回落至0.3%(前值0.4%),業主等價租金環比回落至0.3%(前值0.4%)。房租通脹的放緩是一個好的方向,但未來可能繼續存在粘性。一個原因是伴隨着移民流入,其居住需求或持續釋放,對房租通脹起到支撐作用。

通脹反復,疊加此前強勁的非農數據,或使美聯儲放緩降息步伐。我們認爲美聯儲會在11月降息25個基點,對未來的降息指引也會更加謹慎。鮑威爾在此前Jackson Hole會議上曾稱勞動力已不再是通脹風險的來源,但9月反彈的就業與通脹數據或讓這一觀點被削弱。我們預計美聯儲會繼續降息,但步伐會放緩。繼續降息是因爲美聯儲不想落後於曲线,步伐放緩是因爲擔心通脹死灰復燃。綜合考慮,美聯儲在下一次會議降息25個基點是比較合適的選擇。

對於美國經濟而言,我們的基准情形仍然是有望實現軟着陸,但通往軟着陸的道路不會平坦,像今天這樣的通脹數據反復可能再次出現。這也很好地提醒我們,對於美國經濟數據不宜過度线性外推。最近美債收益率大幅反彈,也表明之前市場對於美聯儲降息的定價過於激進。我們認爲美國經濟的韌性依舊存在,美元利率在較長時間內保持高位的格局沒有變(high for longer)。

最後,我們提示未來幾個月的就業與通脹數據可能會受到新一輪罷工與颶風的幹擾。周四公布的初次申領失業金人數超預期上升,可以已經部分反映了這方面的影響。在這種情況下,美聯儲會更加小心謹慎,決策者會更加注重整體的數據(totality of data),而不會僅僅因爲某一個數據點(data point)而採取行動。

圖表:美國9月核心CPI通脹有所反彈

資料來源:Haver,中金公司研究部

圖表:主要房租通脹環比增幅回落至0.3%

注:房屋租金項目爲業主等價租金與主要居所租金兩個指標的加權平均值計算得出的環比增速

資料來源:Haver,中金公司研究部

圖表:非房租核心服務通脹環比漲幅升至0.4%

資料來源:Haver,中金公司研究部

圖表:核心商品通脹環比漲幅轉正

資料來源:Haver,中金公司研究部

注:本文來自中金公司2024年10月11日已經發布的《通脹反復,聯儲或謹慎降息》,報告分析師:肖捷文 S0080523060021,張文朗 S0080520080009

標題:中金:通脹反復,美聯儲或謹慎降息

地址:https://www.iknowplus.com/post/155849.html