股價暴漲1345%!強邦新材主板上市,爲國內第二大印刷版材商

在9月30日長聯科技上市後,今天深交所又迎來一家新股上市。

格隆匯獲悉,10月11日,安徽強邦新材料股份有限公司(以下簡稱“強邦新材”)在深主板上市,保薦人爲海通證券。

強邦新材(001279)發行價格9.68元/股,發行市盈率爲17.54倍,低於31.55倍的行業市盈率。截止到發稿時間,其股價暴漲超1345%,最新市值超223億元。

最近大A新股行情火爆,長聯科技在創業板上市首日大漲超17倍,無线傳媒、合合信息等次新股也表現活躍。再加上新股在上市初期,流通股本較少,容易受到資金炒作。在此背景下,強邦新材上市首日收漲也在情理之中。

作爲國內規模最大的印刷版材制造商之一,強邦新材具有一定的規模優勢,但近幾年公司業績存在波動,且境外銷售佔比較高,面臨着匯率波動風險。

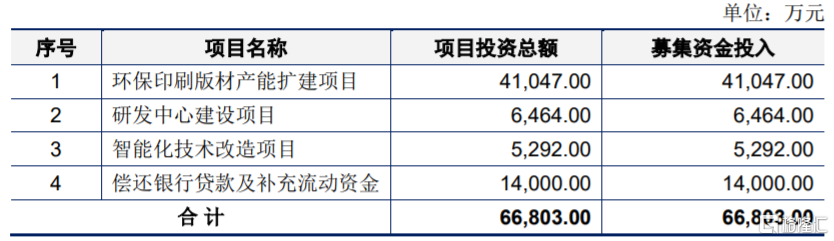

按本次發行價格及4000萬股的新股發行數量計算,強邦新材募集資金總額預計爲3.87億元,明顯低於6.68億元的擬募集資金。本次IPO募集資金將用於環保印刷版材產能擴建項目、研發中心建設項目、智能化技術改造項目、償還銀行貸款及補充流動資金。

募資使用情況,圖片來源:招股書

01

安徽宣城走出一家印刷版材IPO

強邦新材來自安徽省宣城市,2010年成立,並於2021年整體變更爲股份公司。

公司主要從事印刷版材的研發、生產與銷售,據中國印刷及設備器材工業協會印刷器材分會出具的說明,強邦新材報告期內銷售規模一直居於國內第二、全球前五。

股權結構方面,本次發行前,強邦新材的實際控制人郭良春家族成員(郭良春、王玉蘭夫婦及其子郭俊成和郭俊毅)合計持有公司89.40%的股份。上市後,郭良春家族持有公司的股份比例合計爲 67.05%。

郭良春是個60後,高中學歷,長江商學院高級管理人員工商管理碩士(EMBA)在讀。他曾任溫州力邦制革有限公司副總經理、上海強邦執行董事兼總經理等職務,如今是強邦新材的董事長。

郭俊成是個80後,擁有碩士學位,曾擔任上海強邦副總經理,目前還擔任邑兆實業監事、主爵貿易執行董事、上海甚龍監事等職務,同時還是強邦新材的董事兼總經理。

強邦新材成立以來始終專注於感光材料的研發及其在印刷版材方面的應用,已建立完善的印刷版材產品體系。公司主要產品包括膠印版材和柔性版材,其中膠印版材主要有熱敏CTP版材、UV-CTP版材等,柔性版材主要有傳統型柔性感光樹脂版、數碼型柔性感光樹脂版等。

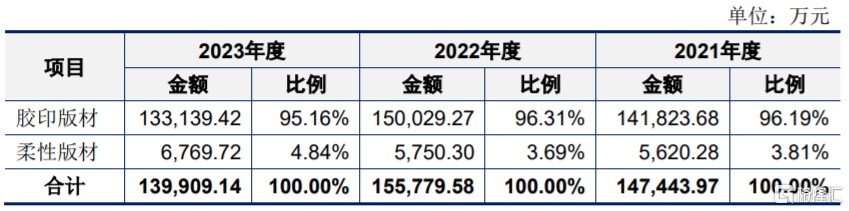

按業務類別劃分,2021年至2023年,膠印板材產品的營收佔比在95%以上,是公司的重要收入來源,柔性板材的營收佔比相對較低。

公司主營業務收入按業務類別,圖片來源:招股書

膠印系平版印刷方式的一種,其印版的油墨經過橡皮布轉印在承印物上,屬於間接印刷,而凸版印刷、凹版印刷、絲網印刷等其他印刷方式屬於直接印刷。強邦新材的膠印版材厚度一般爲0.10mm至0.40mm,在薄薄的鋁基板上完成感光材料塗覆,並保證版材質量穩定、高還原度和清晰度。

公司還自主研發了柔性版材,有效掌握了從材料到配方再到生產工藝的全部自主知識產權,成爲國內少數具備柔性版材生產能力的企業之一,突破了外資在柔性版材方面的壟斷。

強邦新材的產品廣泛應用於印刷書籍報刊、畫冊說明書、瓦楞紙箱、食品包裝盒(袋)、藥品包裝物、不幹膠標籤等多種印刷品。

業績方面,2021年、2022年、2023年(簡稱“報告期”),強邦新材實現營業收入分別約15.03億元、15.88億元、14.25億元,淨利潤分別約7046.70萬元、9889.16萬元、9351.38萬元,公司業績存在波動,其中2023年受膠印版材產品單價下降及境外市場需求不及預期影響,營業收入有所下降。

經初步測算,公司2024年1-9月營業收入約10.69億元至12.08億元,同比變動1.69%至14.92%,歸屬於母公司股東的淨利潤爲6850萬元至7690萬元,同比變動-2.92%至8.98%。

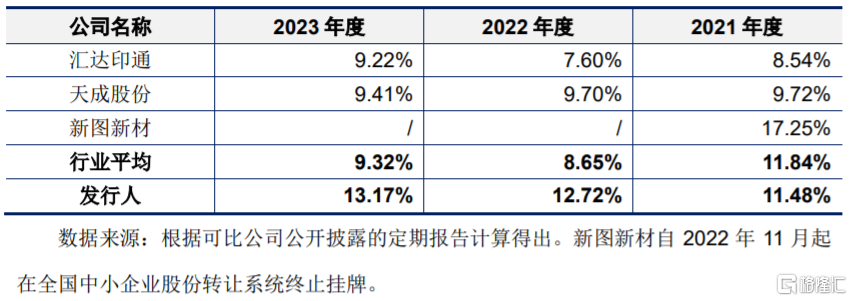

報告期內,強邦新材的綜合業務毛利率分別爲11.48%、12.72%、13.17%,其中2021年低於新圖新材。

公司在招股書中表示,同行公司新圖新材綜合業務毛利率遠高於同行業水平,因其主要依賴與已有客戶群體的長期合作關系,境內銷售以直接銷售爲主,直銷模式下產生的銷售費用較多,保持較高的毛利率。

公司與同行業可比公司綜合業務毛利率對比情況,圖片來源:招股書

強邦新材的產品銷售以經銷模式爲主,公司主營業務中來自經銷模式的銷售收入佔主營業務收入的比例超過98%,佔比較大,未來如果公司對經銷商不能實施持續有效的管理,或與經銷商的合作關系惡化,可能會影響公司的經營業績和品牌形象。

02

研發費用率低於同行均值

強邦新材所處的印刷版材行業經過多年發展,已形成以優勢企業爲主導的競爭格局。目前,全球印刷版材市場主要由日本富士膠片、美國柯達公司、比利時愛克發三大國際廠商以及強邦新材、樂凱華光兩大國內領頭企業佔據。

隨着行業競爭格局的不斷變化,對技術人才的爭奪必將日趨激烈。且由於各行業環保要求的提高,綠色環保型印刷材料將成爲印刷產業未來發展的主要方向,而這也對強邦新材的技術研發、資源配置能力提出了更高的要求。

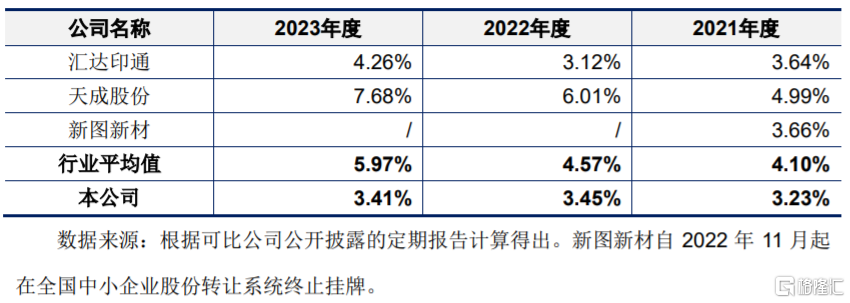

報告期內,強邦新材的研發費用佔營業收入的比例分別爲3.23%、3.45%、3.41%,低於同行業可比公司平均值,公司稱由於其收入規模高於同行業可比公司,因此導致其研發費用佔收入比例相對較低。

公司研發費用佔營業收入的比例與同行業可比公司比較情況,圖片來源:招股書

經過多年發展,強邦新材已在全國各省市建立了銷售網絡,並逐步由國內走向全球,在歐洲、東亞、東南亞等地區建立了銷售服務體系,其產品不僅在國內銷售,還銷往境外60多個國家和地區。

報告期內,公司境外銷售收入佔主營業務收入的比例分別爲40.85%、46.26%和42.28%,境外銷售佔比較高。而近年來全球經濟與國際環境日趨復雜,不穩定性和不確定性增加,未來如果出口地的貿易政策或外匯匯率發生變化,可能會影響公司的外銷收入。

標題:股價暴漲1345%!強邦新材主板上市,爲國內第二大印刷版材商

地址:https://www.iknowplus.com/post/155848.html