什么是互換便利?解讀來了

行業動態

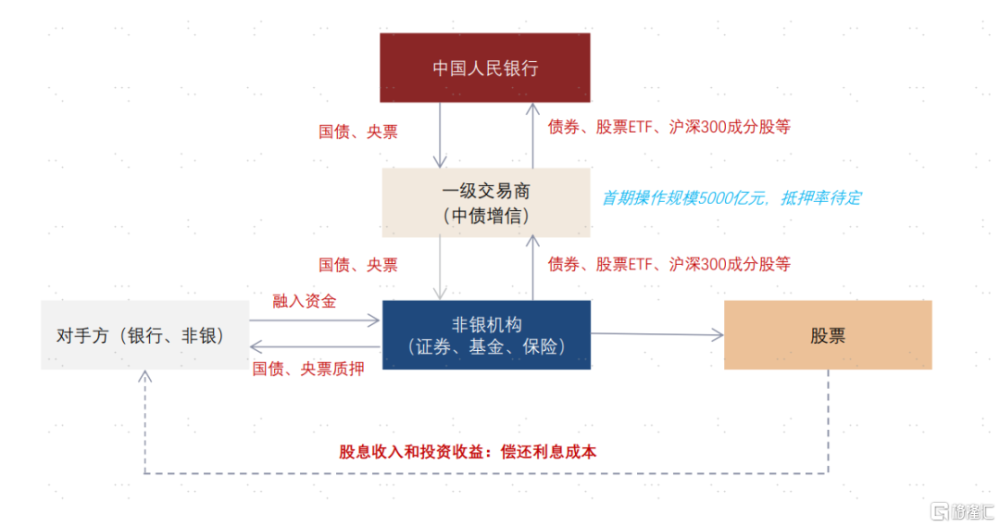

中國人民銀行10月10日發布公告,決定創設“證券、基金、保險公司互換便利(Securities,Funds and Insurance companies Swap Facility,簡稱SFISF)”,支持符合條件的證券、基金、保險公司以債券、股票ETF、滬深300成分股等資產爲抵押,從人民銀行換入國債、央行票據等高等級流動性資產。首期操作規模5000億元,視情可進一步擴大操作規模。即日起,接受符合條件的證券、基金、保險公司申報。

正文

貨幣政策新工具如期落地。中金研究認爲證券、基金、保險公司互換便利(以下簡稱“互換便利”)是9月24日國新辦新聞發布會上人民銀行提到的舉措的實際落地(參見此前的報告《解讀新一輪金融政策組合拳》),時點、規模和操作方式符合預期。根據人民銀行,這一工具旨在落實二十屆三中全會關於“建立增強資本市場內在穩定性長效機制”的要求,有利於維護金融市場穩定。

什么是互換便利?根據公开信息,歸納要點如下:

1.操作對象:符合條件的證券、基金、保險公司,由於換券操作央行存在對手方信用風險,預計應對非銀機構的規模、資本實力等作出一定限制,由證監會、金融監管總局按照一定的規則來確定。

2.操作方式:證券、基金、保險公司使用持有的資產作爲抵押,從央行換入國債、央行票據等高流動性資產。

3. 換出資產:債券、股票ETF、滬深300成分股等。

4.換入資產:國債或央行票據。

5.流動性獲取方式:非銀機構通過將國債、央票質押或其他方式獲取流動性,是否允許直接賣出仍有待確定。

6.資金用途:僅能用於投資股票市場,不能用於投資債券或其他資產,不能用於應對贖回。

7.額度:首期操作規模5000億元,視情可進一步擴大操作規模。

8.期限:據證券時報,互換便利期限不超過1年,到期後可申請展期。

互換便利工具的常見問答。由於工具的創新性和復雜性,市場對此存在諸多的猜測和誤解。盡管該工具的諸多操作細節仍有待確定,我們試圖對於投資者的常見問題根據公开信息進行探討,實際情況以人民銀行公告爲准:

1.是“央行下場买股票”、QE嗎?中金研究認爲互換便利並非“央行下場买股票”和QE,本質區別在於央行並未承擔股票市值波動的風險,這一風險仍然由非銀金融機構承擔,央行僅承擔對於優質非銀金融機構的對手方信用風險,風險較低。增持股票是非銀機構而非央行的主動行爲,增持基於非銀機構對於股票投資價值的實質判斷,央行僅爲非銀機構增持提供流動性支持。

2.與美聯儲TSLF工具的比較?美聯儲2008年推出的TSLF工具允許金融機構以流動性較差的債券爲抵押,向美聯儲借入國債,金融機構可賣出或作爲抵押品融入資金,改善流動性。從“換券”和“改善流動性”角度,互換便利與TSLF有相似性,但資金用途存在區別。TSLF獲取的資金不限制具體用途,可用於應對償債和贖回壓力等情況,但互換便利要求資金用途爲增持股票。在市場波動時期,非銀機構可使用互換便利工具進行調倉(暫時不減持流動性較差的股票、增持股票),但未減持股票的市值波動風險仍由自身承擔,如果需要獲取緊急流動性需要使用其他央行工具(例如SLF等)。

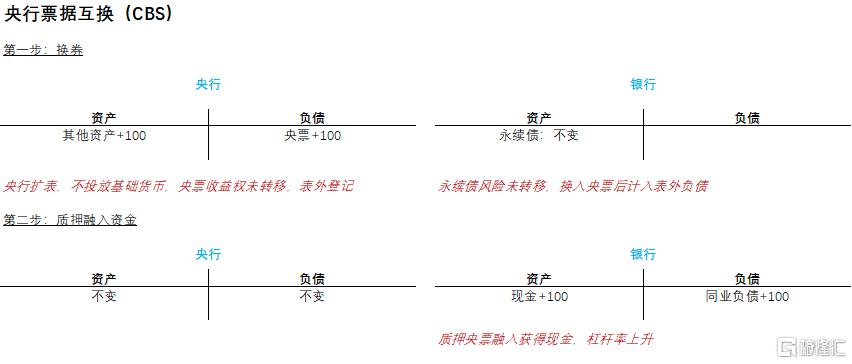

3.與央行CBS工具的比較?2019年央行推出央票互換工具(CBS),與互換便利的相似之處在於都是通過以券換券的方式,央行不直接提供資金,不投放基礎貨幣,金融機構資產不出表;區別在於CBS工具旨在提高永續債的流動性,互換便利目的是爲了幫助非銀金融機構增持股票,二者的操作對象也存在差異,CBS針對銀行和非銀機構等,互換便利僅針對非銀機構。

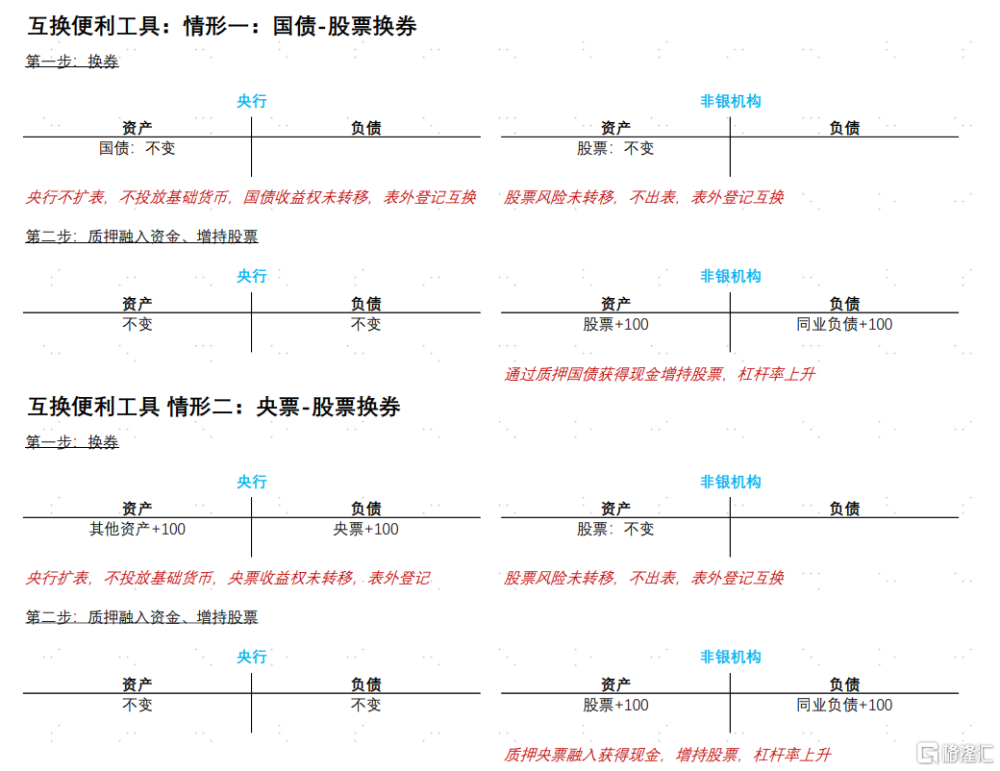

4.如何影響資產負債表?關鍵問題在於央行持有的國債、央票和非銀機構持有的資產(以股票爲例)收益和風險是否真正轉移,非銀機構獲取流動性的方式除了質押回購之外是否允許現券賣出和买斷式回購。具體操作細節和規則仍有待確認,中金研究初步假設非銀持有股票資產的風險和收益不轉移,對於換入的國債和央票資產僅允許非銀機構質押回購,不允許現券賣出和买斷式回購。那么使用國債換券的操作可能實際上並不影響央行和非銀機構的資產負債表,因爲處置權並未發生實質轉移,僅在表外對抵押品進行登記。對於使用央票換券的情況,央行負債端增加央票,資產端增加等額資產,非銀機構資產負債表同樣不變。第二步,非銀機構通過質押國債獲取資金用於增持股票,資產端增加股票,負債端增加同業負債。

5.是否允許賣出國債和央票?如上所述,該問題仍有待確定,參考CBS的經驗,考慮到互換便利政策設定針對支持改善非銀機構流動性、支持股市,如果允許賣出債券可能涉及到對債市利率的影響,賣出後債券市值的波動也會影響非銀機構的收益,因此不允許機構直接賣出央票和國債的可能性更高。

6.互換便利的費用?CBS爲換券操作設置的費用爲面向公开市場業務一級交易商進行固定費率數量招標,費率爲0.10%,參考CBS的經驗中金研究預計互換便利也可能設置較低的費率。

7.質押率如何確定?由於換券操作央行存在對手方風險,預計對於不同類別的資產應設置不同的質押率,債券資產質押率較高(例如90%左右)、股票ETF質押率其次(例如70%左右),股票個券質押率較低(例如60%左右)。

8.機構意愿如何?互換便利工具的使用需要由自主申請,因此基於機構的自主決策。根據與機構的交流,機構認爲該工具能夠切實改善持有資產的流動性,增強增持股票的能力,也有利於維護金融市場穩定。首批5000億元的額度較爲充裕,預計金融機構有望積極申請,使用情況取決於機構對於增持股市的意愿、投資機會的判斷、槓杆率的限制、負債端的性質和收益要求(特別是保險資金)等。由於國債和央票屬於高等級、高流動性資產,預計能夠以較低的成本(2%以下)進行融資,如果使用OCI等市值波動不影響當期損益的會計計量方式增持高分紅資產(股息3%以上)能夠覆蓋融資成本、獲取當期較好投資收益,但長期投資收益也取決於市值波動情況。

9.是否允許多次互換融資?中金研究認爲盡管規則仍有待明確,但機構增持後使用股票進行重復互換融資將受到槓杆率和流動性要求制約,此外較高的槓杆率也將加大對於投資收益的影響,預計槓杆幅度相對可控。

10.對利率的影響?如上所述,如果不允許對於國債和央票的直接賣出,預計對利率的直接影響可能有限,如果採用質押融出的方式,將增加銀行間市場資產供給,導致利率上行,但考慮到體量和節奏,預計影響可能也較小。

11.對銀行的影響?中金研究認爲對於這一新貨幣政策工具的創設與一系列金融政策一脈相承(參見《解讀新一輪金融政策組合拳》),體現出支持實體經濟和資本市場的信號,鼓勵機構增持股票資產也利好高分紅、基本面穩定的銀行股。總體而言,在《銀行上漲的邏輯》中提出銀行6-12個月內需要關注的三個中期風險點(實體經濟流動性和資產質量、房地產存量債務、居民早償)在本輪政策中都有針對性的應對,對銀行基本面而言關鍵是觀察一系列政策對於長期經濟預期改善的實質作用。建議投資者在選擇股息較高、資產質量穩定的銀行;當前 AH 溢價較高,港股大行在分紅稅調整的預期下存在溢價收窄空間;業績存在邊際改善潛力和融資訴求、股息率不低的銀行具有超額收益。

風險

實際方案和進度不確定性。

圖表1:互換便利工具操作方式示意

注:基於公开信息推斷,實際操作細則仍有不確定性

資料來源:中國人民銀行,證券時報,中金公司研究部

圖表2:互換便利工具對於央行和非銀機構資產負債表的影響

注:假設互換操作後央行和非銀機構持有的資產(國債、央票、股票)收益權和處置權仍歸融出方所有,非銀機構對於國債和央票僅能採取質押回購獲取資金,不能現券买賣或买斷式回購;具體操作方案和會計處理方式仍有不確定性,僅供參考。 資料來源:中國人民銀行,中金公司研究部

圖表3:央行票據互換工具對於央行和一級交易商資產負債表的影響(以銀行爲例)

注:央行票據不能現券买賣或买斷式回購;具體操作方案和會計處理方式仍有不確定性,僅供參考。 資料來源:中國人民銀行,中金公司研究部

注:本文摘自中金研究於2024年10月11日已經發布的《央行互換便利工具:常見問答》,分析師:林英奇 S0080521090006 ;許鴻明 S0080523080007 ;周基明 S0080521090005 ;張帥帥 S0080516060001

標題:什么是互換便利?解讀來了

地址:https://www.iknowplus.com/post/155846.html