歐央行7月會議前瞻:加息周期尚未結束

結論

我們認爲,如果下周ECB如期兌現了25基點的加息而對9月會議保持开放態度(強調數據決定未來貨幣政策)而同時市場對美聯儲下周的25基點加息做出了鴿派解讀(目前市場對美聯儲年內的加息預期僅有7月一次),那么歐元可能會繼續在美元整體繼續走低的背景下獲得支撐。此外,考慮到歐元區通脹壓力可能在9月之前不會得到明顯緩解,而與此同時美國通脹的趨勢下行目前已經在6月通脹數據之後得到再次確認,歐美央行貨幣政策在面臨不同通脹壓力背景下的分化大概率會在3季度繼續支撐歐元。而進入4季度,歐美經濟的相對走勢或將對各自央行何時开啓降息產生關鍵影響,而這也會對歐元/美元屆時的走勢產生關鍵影響。

正文

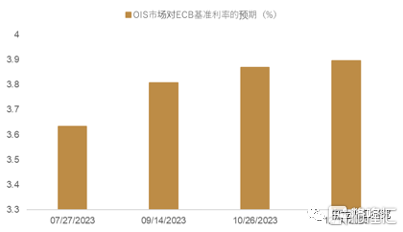

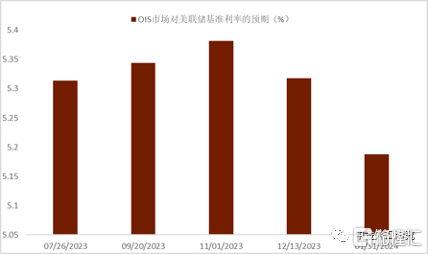

北京時間7月27日,ECB將做出利率決議,近期強勁的歐元區核心通脹展示出的壓力使得市場對ECB下周宣布加息25基點完全計價,而OIS市場甚至預期年內ECB仍有50基點左右的加息幅度(圖表1)。在市場的這種鷹派加息預期下,加之上周美國6月通脹進一步回落使得市場對美聯儲年內加息接近尾聲有了更明確的預期,非美貨幣近期的全线走低也使得歐元最近2周以來表現搶眼,目前徘徊在年內高點1.1200附近。對於即將到來的7月議息會議,我們做出如下的前瞻展望。

歐央行6月會議紀要證實還有更多加息

上周公布的6月ECB會議紀要確認了其貨幣緊縮進程仍未結束,“加息25個基點得到了非常廣泛的共識支持,甚至還有票委提出傾向於將歐央行的關鍵利率上調50個基點的建議,原因是歐央行可能會面臨歐元區通脹長期居高不下的風險。”另外,紀要還顯示,“雖然ECB票委們認爲核心通脹率連續第二次下降是一個積極信號,但決策層普遍認爲目前還沒有足夠或令人信服的證據來證實轉折點的到來。”雖然本次會議紀要顯示ECB票委們最終同意將會在7月的會議之後遵循“依據數據”和“逐次會議作出選擇”的辦法作出利率決定,但目前看來,歐洲通脹壓力比起美國目前看更大一些,而這可能會支撐ECB加完息之後還是會比較鷹派。因此這可能會支持歐元維持在相對的高位。

另外,彭博近期對經濟學家的調查顯示[2]大多經濟學家預計歐央行9月將把利率提高至4%的峰值水平,這一結果也意味着年內ECB可能還會有兩次25個基點的加息幅度。而接受彭博調查的經濟學家此前僅預測,歐央行存款利率將達到3.75%的峰值水平。這一觀點轉變的背後是歐元區通脹前景的潛在惡化。雖然未來幾個月歐元區通脹的漲幅可能會放緩,但不會像之前市場預期的那么快。更重要的是,接受調查的經濟學家們目前預計2025年通脹爲2.1%,高於之前預計的2%。

圖表1:OIS市場對ECB基准利率的預測(%)

資料來源:彭博資訊,中金公司研究部

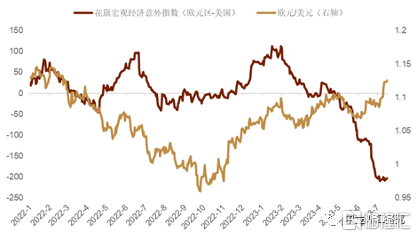

圖表2:花旗宏觀經濟意外指數顯示歐元區經濟弱於美國

資料來源:彭博資訊,中金公司研究部

對於未來利率路徑歐央行管委內部分歧依舊

對於史無前例的ECB緊縮周期的峰值利率,歐央行內部依舊是爭論不休。一些官員拒絕排除本輪加息會延續到夏季之後的可能:鷹派票委德國央行行長本周表示[3],“ECB沒有面臨政策過度收緊的風險,歐洲經濟在利率上升之際也不太可能出現硬着陸。現在宣布在對抗通脹方面取得了某種勝利還爲時過早”。而關於未來的利率路徑,他表示,“我們下次必須加息,我預計7月會議會再加息25個基點,對於9月的會議,我們將看看數據會告訴我們什么。”

與此同時,一些鴿派官員則开始擔心歐元區的經濟狀況:近期歐央行管委會成員Visco(意大利央行行長)就表示[4],利率在達到頂峰後需要在一個穩定水平維持“一段時間”,而現在ECB距離頂峰“已經不太遠了”。而歐央行首席經濟學家Philip Lane上周表示[5],歐央行空前的加息行動對歐元區銀行業的影響將越來越明顯。他表示,“未來幾個月,ECB本輪加息對歐元區銀行業的影響可能會進一步增強;貨幣政策的傳導通常會滯後,這意味着,過去一年ECB的大幅收緊貨幣政策造成的經濟影響要等到未來幾年才會全面顯現出來。”他還警告稱,歐洲銀行業的信貸情況已經开始走弱,金融壓力可能導致“非线性放大效應”。而葡萄牙央行行長也警告稱[6],歐央行進一步加息將使得試圖走出經濟衰退的歐元區經濟面臨更多危險。他表示,歐央行本輪的空前緊縮之後,通脹已處於下行趨勢。但迄今爲止加息行動的影響尚未完全被家庭和企業吸收,進一步的加息將無疑給歐洲經濟增長造成更艱難的形勢,ECB應當非常審慎地予以關注。而本周初,ECB傳統鷹派票委荷蘭央行行長knot卻意外發表了偏鴿言論[7],“目前看起來歐元區核心通脹已經趨於穩定;我對2024年歐元區通脹回落到2%的目標持樂觀態度;7月會上ECB有必要繼續加息,但此後繼續加息最多只是理論上的可能。”

歐元區經濟有所轉弱

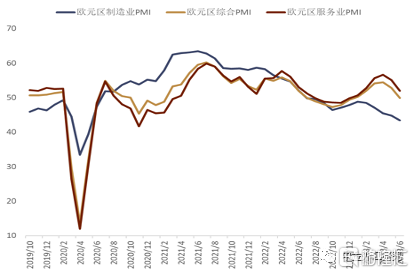

自6月ECB會議以來,歐元區宏觀經濟數據延續了2月以來的整體下行趨勢,花旗宏觀經濟意外指數在經歷了去年夏天以來的大幅反彈後,自今年2月开始承壓走低(圖表2)而相比同期的美國宏觀數據也有所走弱;其中歐元區6月綜合PMI意外超預期降至最近五個月以來的低位,顯示歐元區企業活動擴張接近停滯;而此前一直支撐歐元區經濟的服務業PMI也同樣意外走低並且創下近5個月的新低:6月服務業PMI錄得52,不及5月的55.1。而制造業PMI則進一步萎縮至43.3,較5月44.8進一步下滑,這也創下了近37個月以來的新低(圖表3)。

圖表3:歐元區PMI轉弱

資料來源:彭博資訊,中金公司研究部

整體通脹回落,核心通脹壓力依舊

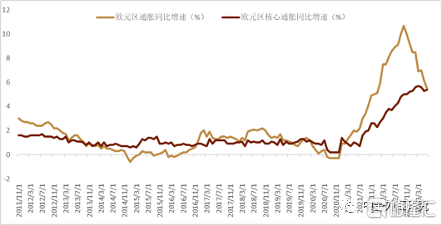

6月歐元區整體通脹同比增速下降至5.5%,這也是2022年以來的最低水平,但ECB更加關注的核心通脹依舊位於歷史高位的5.4%(圖表4)。整體通脹的下行主要來源於能源通脹的迅速下降,同比的基數效應(2021年底和2022年初燃料、天然氣和電費的大幅上漲並未計入統計)仍然是整體通脹從去年10月峰值的10.6%降至目前水平的主要原因。而從6月ECB會議紀要中看,雖然ECB管委會看到了“一些潛在通脹指標顯示出了疲軟跡象”,但管委員會仍然非常謹慎,因爲目前通脹的走勢依舊“顯示出商品價格對通脹貢獻的下降與服務業對通脹持續壓力之間的矛盾。”更重要的是,6月ECB會議紀要也顯示,管委會關注的重點可能正在從衡量潛在通脹的廣泛指標轉向服務和工資壓力,而目前歐元區勞動力市場依舊較爲強勁(失業率依舊處於歷史低位)。我們認爲,在今年夏天歐元區的核心和服務業通脹中可能依舊無法看到潛在通脹壓力的緩解,尤其考慮到去年6月至8月德國推出的9歐元/月公交票的基數效應,再加上HICP籃子中旅遊相關的服務業權重的提高帶來的統計效應,這可能會使核心通脹在今年夏季結束之前保持在高位,而這可能繼續使得歐央行對通脹保持警惕。不過9月的核心通脹和服務業通脹可能將會出現大幅的下滑,因爲屆時德國公交票的基數效應將不復存在,而旅遊業的統計效應也將隨着夏季旅遊旺季的解釋而开始消退。因此,我們認爲這應該足以讓歐央行在9月會議後停止本輪加息。但ECB能否會在9月會議上明確宣布本輪加息周期的結束還需要本次會議之後進一步觀察,如果在9月會議之前出現更多的票委逐步暗示加息終點的臨近,那么9月會議上明確宣布加息結束的概率則較大。

圖表4:歐元區headline通脹繼續趨勢性回落,但核心通脹依舊處於歷史高位

資料來源:彭博資訊,中金公司研究部

7月ECB會議看點

鑑於本次會議ECB不會公布有關經濟和通脹前景的最新預測,市場可能會聚焦以下3個關鍵點:

加息幅度。目前OIS市場已經完全計價了本次會上加息25基點,如果屆時ECB僅僅兌現這樣的預期,其對歐元的支撐可能會比較有限。另外,從6月ECB會議的紀要中可以看出,歐央行已經意識到,其緊縮政策對信貸供給產生了重大影響。“貨幣政策收緊對信貸和貨幣動態的影響是巨大的。銀行放貸疲軟以及歐元體系資產負債表的縮減導致年度廣義貨幣增速持續下滑。由於借貸利率上升,信貸供應條件收緊和貸款需求下降,信貸增勢進一步惡化”。考慮到下一次銀行貸款調查數據將會在7月ECB議息會議前2天公布,我們認爲,如果銀行貸款狀況出現進一步的惡化,市場可能會降低對ECB本輪加息終點利率的預期,而這可能會限制歐元年內進一步走高的幅度。我們的基准預判是ECB會在7月繼續加息25基點,而如果此後核心通脹仍然保持在高位,我們認爲ECB可能在9月進行最後一次加息。

會議聲明中的措辭。6月ECB會議聲明中並未對未來利率路徑給出任何前瞻指引,而這種情況可能在本次會上有所繼續。值得注意的是,本次會議聲明中ECB如果對銀行業的信貸狀況表現出擔憂,那么這可能會給市場對未來加息路徑帶來偏向鴿派的預期。而關於縮表,我們認爲本次會議上ECB應該不會做出調整(這同樣符合市場預期)。

新聞發布會上拉加德的表態。6月會後的發布會上,拉加德暗示歐央行依舊 “還有很多事要做”,而上周她再次表示[8]“歐央行在降低通脹方面依舊有工作要做。”鑑於近期ECB官員並沒有對9月利率決議做出明確表態,拉加德本次發布會上關於歐央行未來利率路徑的暗示顯得尤其關鍵,如果拉加德給出了類似“抗通脹的任務並未完全成功”或者“歐元區勞動力市場依舊緊俏”的表態,那么市場可能繼續預期9月會上加息的可能,而這可能會繼續對歐元形成支撐。

市場對歐央行的加息預期&美聯儲加息周期的潛在結束可能在3季度繼續支撐歐元

我們認爲,如果下周ECB如期兌現了25基點的加息而對9月會議保持开放態度(強調數據決定未來貨幣政策)而同時市場對美聯儲下周的25基點加息做出了鴿派解讀(目前市場對美聯儲年內的加息預期僅有7月一次,圖表5),那么歐元可能會繼續在美元整體繼續走低的背景下獲得支撐。此外,考慮到歐元區通脹壓力可能在9月之前不會得到明顯緩解(見上文),而與此同時美國通脹的趨勢下行目前已經在6月通脹數據之後得到再次確認,歐美央行貨幣政策在面臨不同通脹壓力背景下的分化大概率會在3季度繼續支撐歐元。而進入4季度,歐美經濟的相對走勢或將對各自央行何時开啓降息產生關鍵影響,而這也會對歐元/美元屆時的走勢產生關鍵影響。

技術層面看歐元依舊處於上升趨勢中 但需警惕短期回撤風險

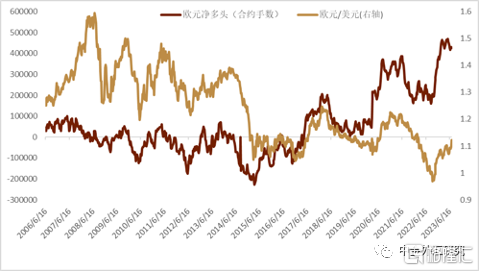

自今年7月初以來,歐元錄得了連續8個交易日的上漲,而7月7日歐元多頭成功突破了6月22日以來的下降趨勢线阻力(詳見[9]《就業數據壓制美元》技術分析部分)而後又在7月12日突破了關鍵前期年內高點1.1080附近前期阻力,向前看,近期的連續上漲使得RSI指數在日线級別上進入了超买區域,而目前市場上歐元淨多頭的數量已經達到了08年金融危機以來的最高水平(圖表6),這也就意味着短期歐元可能面臨一定回撤的風險,我們認爲只要歐元可以守住下方關鍵的支撐21天均线1.10附近,那么歐元近期的上升趨勢就依舊可能繼續有所延續,多頭下一個近期的目標可能在1.13附近(圖表7)。

圖表5:OIS市場對美聯儲加息路徑的預期

資料來源:彭博資訊,中金公司研究部

圖表6:歐元淨多頭倉位達到歷史高位

資料來源:彭博資訊,中金公司研究部

圖表7:歐元依舊處於7月以來的上升趨勢,但RSI指數位於嚴重超买區域需警惕回撤風險

資料來源:彭博資訊,中金公司研究部

注:本文來自中金公司於2023年7月20日已經發布的《歐央行7月會議前瞻:加息周期尚未結束》;分析師:李劉陽 SAC 執業證書編號:S0080121120085 SFC CE Ref:BSB843、張文朗 SAC 執業證書編號:S0080520080009 SFC CE Ref:BFE988

標題:歐央行7月會議前瞻:加息周期尚未結束

地址:https://www.iknowplus.com/post/15567.html