22.8萬人!美國初請失業金人數意外下降,美聯儲下周加息板上釘釘,但終點也將至?

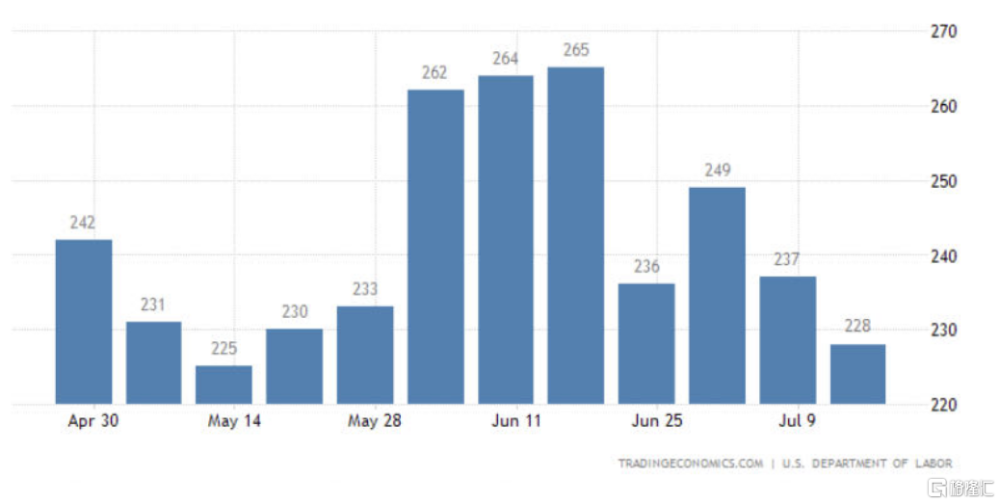

周四,美國勞工部公布的數據顯示,美國上周初請失業救濟的人數意外下降到22.8萬人,較前一周未經修正的23.7萬人減少9000人,這也是自5月份以來的最低水平。

截止發稿,美股三大指數漲跌不一,納指跌1.17%,標普500指數跌0.28%,道指漲0.27%。

美國10年期國債收益率上升10個基點,至日高3.85%。

勞動力市場依然穩健

具體來看,美國上周初請失業金人數從23.7萬降至22.8萬,爲2023年5月13日當周以來新低,低於此前市場預期的24.2萬人,前值爲23.7萬人。

數據顯示,截至7月15日當周初請失業金人數的四周均值爲23.75萬,較上周未修正均值24.67萬減少9250。

截至7月8日當周,經季節性因素調整的初請失業金人數爲1.2%,與前一周持平。美國截至7月8日當周季調後初請失業金人數爲175.4萬人,較前一周修正後增加3.3萬人。

從下降的美國初請數據來看,美國的就業市場依然強勁。

不過對此,也有市場機構分析指出,這一降幅還不足以讓人對目前申請失業救濟人數穩步上升的趨勢產生懷疑。同時也注意到小企業繼續受到信貸供應不足的影響,這在歷史上一直是勞動力市場的一個良好領先信號。

Wrightson ICAP首席經濟學家Lou Crandall也稱,美國初請失業金人數意外下降或受季節性因素影響。

未經調整的初請人數通常會在7月第二個完整周上升。然而,季節性模式對報告周期結束的確切時間很敏感,今年的季節性因素正好落在中間。汽車制造商通常也會在7月份讓工廠停工,以重新裝配新車型。但這些工廠的臨時關閉並不總是在同一時間發生,這可能會使政府用來從數據中剔除季節性波動的模型失效。

另外除了上周初請失業金人數之外,還有幾個數據值得關注。美國費城地區7月制造業活動連續第11個月收縮,且比預期更加嚴重。7月費城聯儲制造業指數錄得-13.5,低於市場預期的-10,制造業活動繼續萎縮。

美國6月諮商會領先指標月率-0.7%,預期-0.60%,前值-0.70%。世界大型企業聯合會商業周期指標高級經理Justyna Zabinska-La Monica對此表示,由於消費者預期更加悲觀、新訂單疲軟、初請失業金人數增加以及住房建設減少,6月份美國經濟指標再次下降。領先指標已經連續15個月下跌,這是自2007-08年大衰退以來最長的連續下跌。綜合來看,6月份的數據表明,未來幾個月經濟活動將繼續減速。

他預測,從2023年第三季度到2024年第一季度,美國經濟可能會陷入衰退。物價上漲、貨幣政策收緊、信貸難度加大以及政府支出減少,都將進一步抑制經濟增長。

美聯儲下周料加息至22年高位

從目前公布的數據來看,美國的勞動力市場依然穩健,這可能會使通脹壓力持續上升。

而積極的勞動力市場預期也加劇了美聯儲日後政策路徑的不確定性,尤其是7月之後會否再度加息以及何時开始降息。

下周,美聯儲將召开7月議息會議,市場預計美聯儲或宣布再加息25基點,爲本輪周期的最後一次加息。

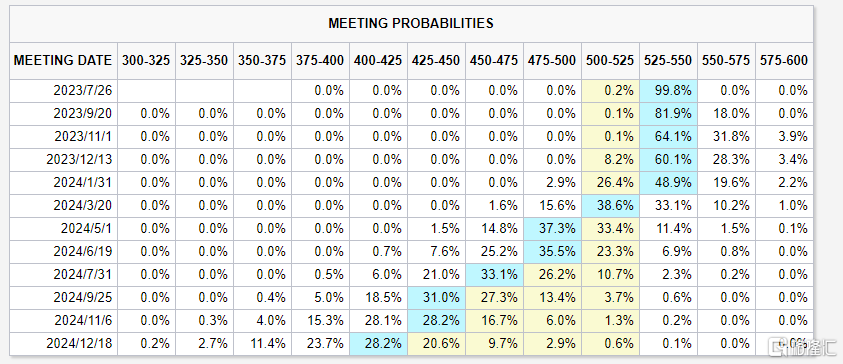

據CME“美聯儲觀察”最新顯示,美聯儲7月維持利率在5.00%-5.25%不變的概率爲0.2%,加息25個基點至5.25%-5.50%區間的概率爲99.8%;到9月維持利率不變的概率爲0.1%,累計加息25個基點的概率爲81.9%,累計加息50個基點的概率爲18%。

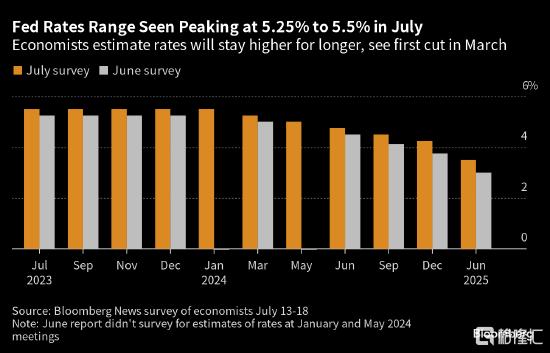

另據彭博調查,大多數經濟學家預計,美聯儲將在下周再加息一次,然後結束長達16個月的加息周期,同時也是其40年來採取的最爲激進的抗通脹行動。

經濟學家們稱,FOMC在7月25-26日的會議上將加息25個基點,至5.25-5.5%的區間,爲2001年以來的最高水平。

經濟學家都預計,9月會議時利率將保持不變,只有五分之一的經濟學家預計到11月會議將有再次加息。

此外,美聯儲主席鮑威爾和其他美聯儲官員也曾暗示,在6月暫停腳步之後,他們計劃進一步加息。

隨着利率接近足夠令通脹回到2%目標的限制性水平,他們有意放慢緊縮步伐。FOMC 6月的季度經濟預期中值顯示,今年預計還會再加息兩次。

美國經濟學家Anna Wong和Stuart Paul表示:

“ 美聯儲幾乎肯定7月會加息25個基點,但有利的CPI報告會強化FOMC的呼聲,稱7月加息應當是最後一次,這符合我們的基本預期。我們預計,美聯儲在7月加息25個基點後,將有較長一段時間暫停行動。 ”

此外,經濟學家預計,美聯儲將把利率維持在峰值直到明年。

不過對於2024年1月是否會有首次降息,大家看法仍存在分歧,超過四分之一認爲屆時會降息。預估中值爲3月首次降息,到明年6月降至4.75%,明年年末位於4.25%。預期略高於上月的調查。

標題:22.8萬人!美國初請失業金人數意外下降,美聯儲下周加息板上釘釘,但終點也將至?

地址:https://www.iknowplus.com/post/15562.html