可轉債市場下半年展望

推薦關注攻守兼備的平衡型轉債。偏債型轉債的估值,或有可能在十年期國債收益率上行的影響下遭受衝擊。然而偏股型轉債可能在權益市場的震蕩下波動幅度放大,因此平衡型轉債是最好的選擇。可以利用轉債的贖回訴求,尋找業務基本盤穩固、同時具有新增長曲线的標的。

關注AI行業、環保行業、半導體行業轉債。在經濟修復動能較弱的背景下,推薦啞鈴型策略:一方面投資者希望在新產業中獲得彈性收益,推薦關注AI行業轉債,包括烽火轉債、奧飛轉債、新致轉債、衛寧轉債、宏圖轉債、科大轉債。另一方面也傾向於穩定的現金流回報,推薦環保行業轉債,包括長集轉債、中環轉2、百暢轉債、盈峰轉債、綠動轉債、旺能轉債。此外,由於半導體周期臨近,推薦關注深科轉債、博傑轉債、海能轉債、春23轉債、銀微轉債、冠宇轉債。

1、上半年市場復盤?

1.1

轉債市場表現

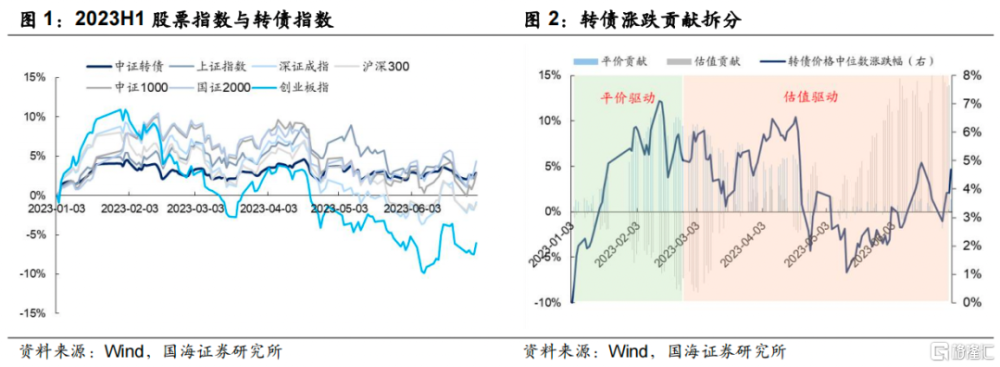

上半年轉債市場表現尚可,但波動幅度低於股票。截止2023年6月30 日,中證轉債指數的區間收益率大於滬深300、深證成指等指數,但是弱於以國證2000爲代表的小盤股。但是從波動幅度看,轉債指數的波動顯著小於股票市場。

上半年的轉債經歷了“平價驅動”向“估值驅動”的切換過程。如果將轉債價格進行收益來源拆分,可以看出,在1-2月時爲平價驅動;隨着隨後權益市場逐漸走弱,平價貢獻幅度开始縮小,5月之後變爲了估值推動轉債指數反彈。

1.2

權益市場表現

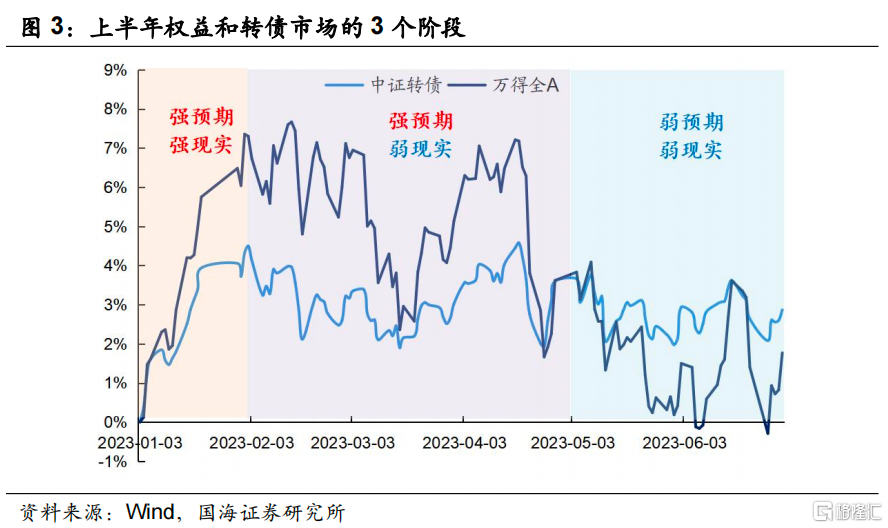

上半年權益和轉債市場可以分爲3個階段:

(1)年初至春節前的“強預期、強現實”

春節前,伴隨着疫情防控優化措施落地、地產政策“三箭齊發”,投資者對於經濟復蘇的預期高漲,期間公布的經濟數據亦較爲強勁。在“強預期、強現實”的行情下,市場呈現普漲。

(2)春節後至4月底的“強預期、弱現實”

春節之後,有部分投資者开始擔憂復蘇的持續性,之前十分樂觀的經濟預期在這一階段略有修正,但整體來看,投資者對於經濟復蘇的預期仍然較強。從實際的經濟數據來看,這一階段的經濟數據喜憂參半。而在“強預期、弱現實”的背景之下,股票和轉債市場的走勢也較爲波折。

(3)4月底至年中的“弱預期、弱現實”

全國兩會、央行貨幣政策一季度例會以及4月的政治局會議對於經濟的表述均較爲樂觀,在政策方面也有較強的定力,這使得投資者對於政策強刺激的預期逐漸落空,疊加陸續公布的經濟數據中有部分不及投資者預期,市場开始進入“弱預期、弱現實”的狀態,指數在這一時期的表現也較弱,行業普跌。

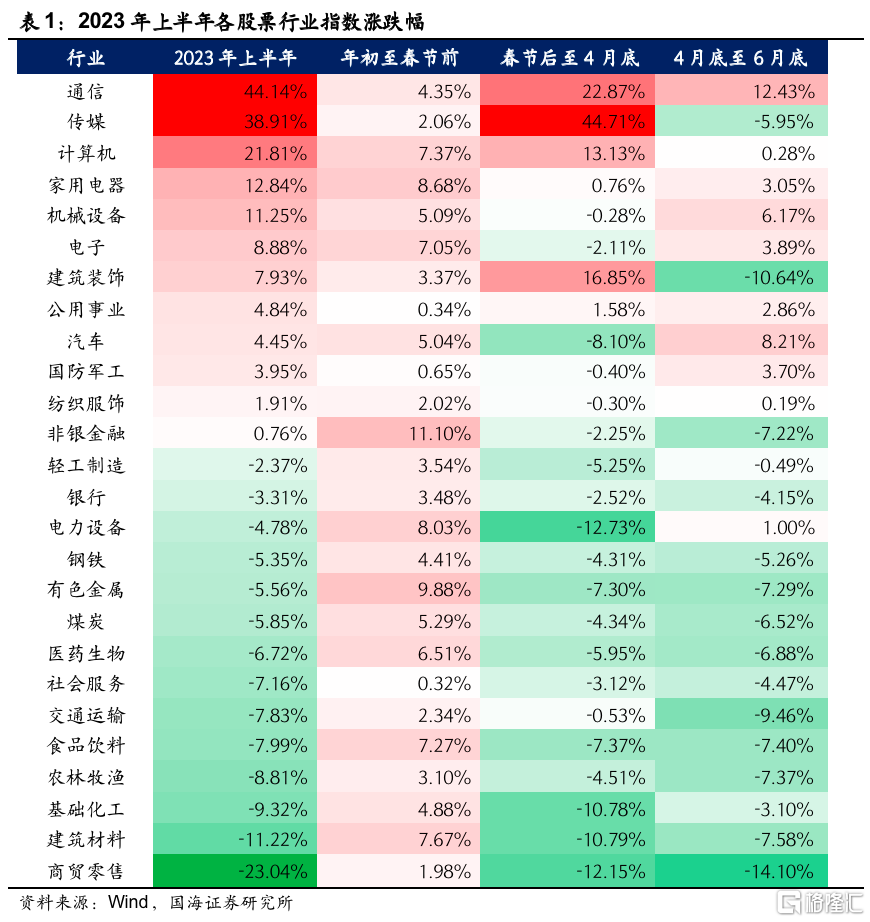

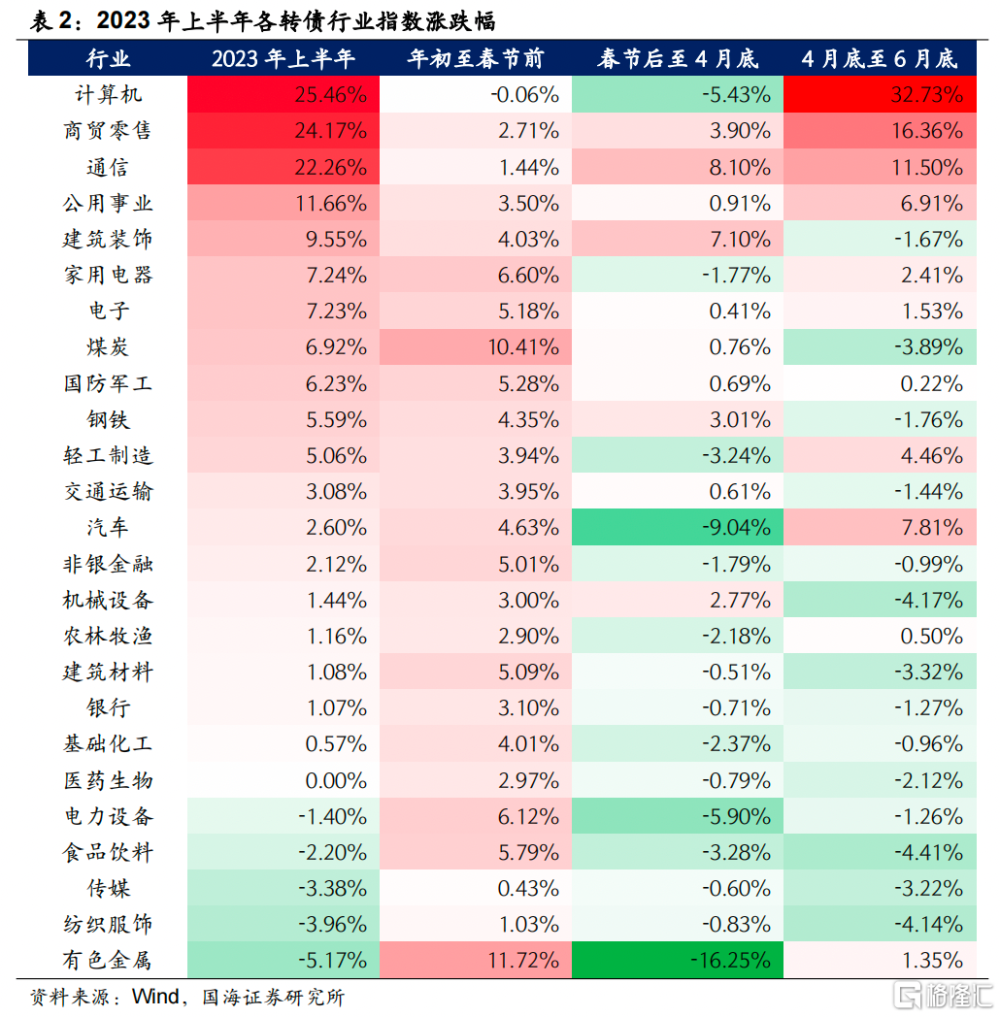

市場風格上,“分化”是上半年的關鍵詞。2023年春節前,由於市場對復蘇的樂觀預期,在全行業普漲的背景下,順周期板塊表現更優,有色金屬、煤炭、家電等順周期行業轉債領漲;但是春節後,隨着復蘇成色不足,市場風險偏好开始走低,市場風格逐漸體現出存量博弈、主題投資、加速輪動的特點,其中AI和“中特估”成爲市場兩大主线。從半年維度看,各個行業分化大,主线行業凸顯。

1.3

轉債估值分析

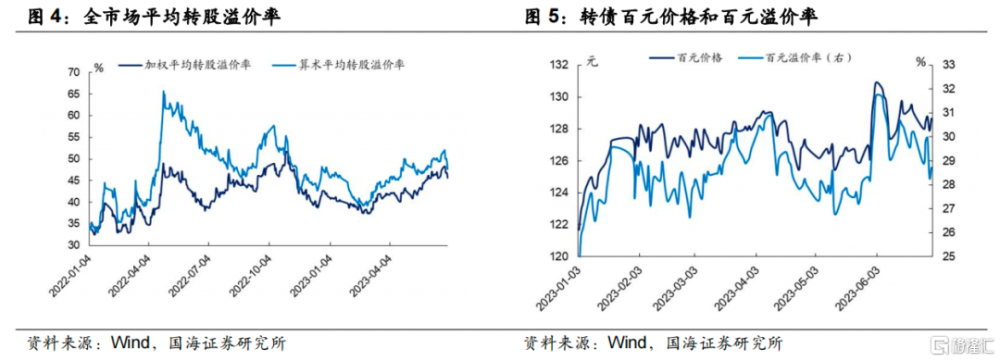

轉債估值位於高位,轉債彈性減弱。在2023年2月資金成本逐漸走低之後,轉債估值开始逐步擡升,目前全市場加權平均轉股溢價率重回2022年11月初水平,屬於歷史較高位置,前期由於贖回潮和復蘇預期先後導致的估值壓縮已經幾乎完全被修復。與此同時,百元溢價率也在27%位置體現出較強的韌性,同時百元平價轉債價格也相比年初有明顯擡升,轉債性價比下降,整體進入偏“雙高”的狀態。

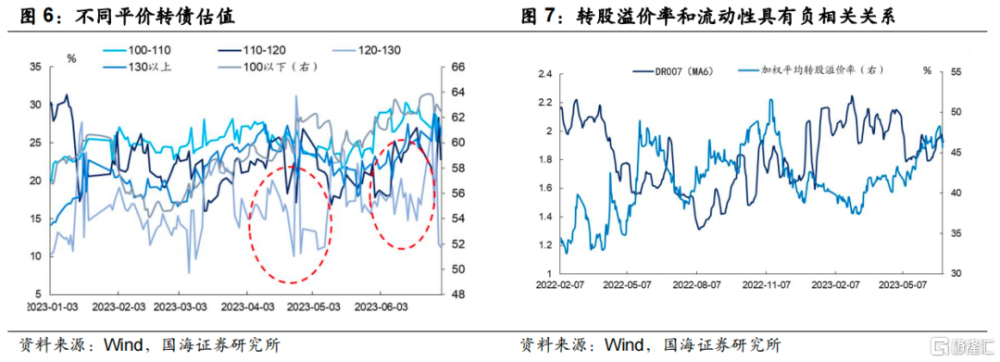

平價在120-130元之間的轉債估值出現了明顯的下探。在轉債估值普遍提高的背景下,4月之後,平價在120-130元之間的轉債的估值相比於其他平價的轉債明顯較低,主要原因是權益市場預期不明朗之下,投資者往往會默認轉債會贖回,因此平價在130元以下的轉債價格會傾向於向130元收斂:對於低價轉債,投資者會提前將價格擡到強贖线附近,以博弈公司的下修意愿和強贖預期。而轉股溢價率往往也會在公司發布不強贖公告後快速拉伸。

2、下半年轉債展望

2.1

權益市場有望估值修復

(1)23Q1能否完成復蘇仍待觀察

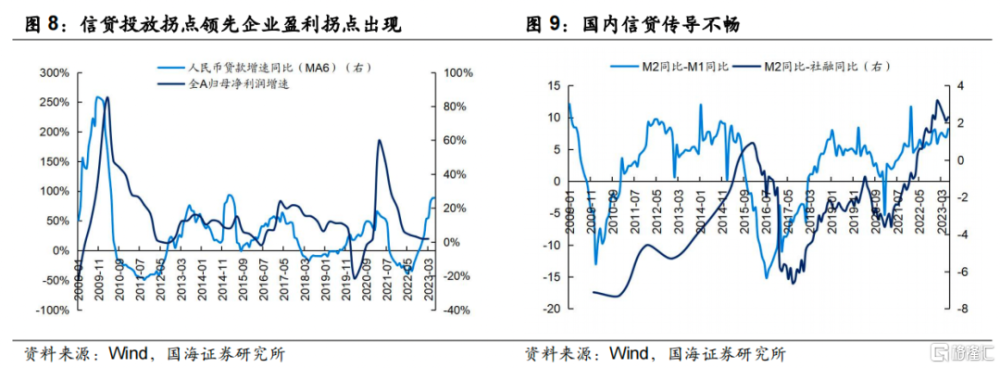

本輪信貸投放拐點對企業盈利拐點的領先借鑑意義有限。依據過去幾輪復蘇周期的經驗,信貸投放走強往往預示着企業盈利的復蘇。但本輪復蘇周期中信貸傳導不暢的問題顯著,在一季度信貸投放超過十萬億之後,強復蘇只是短暫出現,同時M2-M1和M2-社融的剪刀差依然高居不下,預示着信貸結構或依然未能好轉。因此盡管大宗商品價格下跌、原材料壓力緩解,但是企業盈利拐點是否出現仍需觀望。

此外,根據國海策略組的觀點,通過全A增速預測模型結果顯示,預計23H1全部A股歸母淨利潤同比增速相比23Q1小幅回落,全A兩非盈利維持負增,這也說明企業盈利當前仍然承壓。

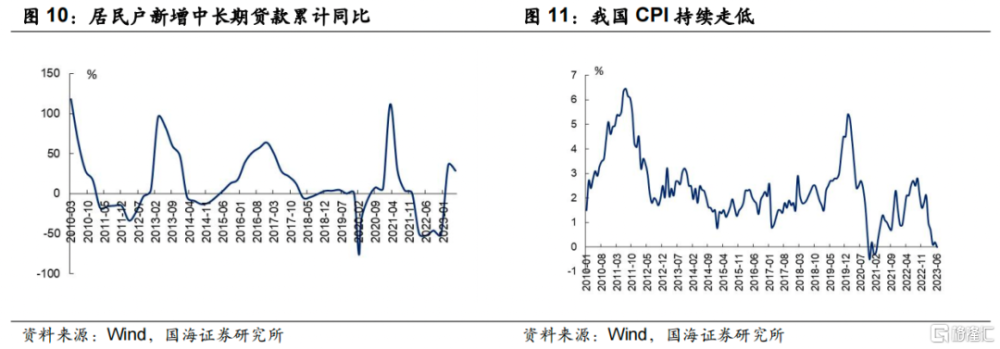

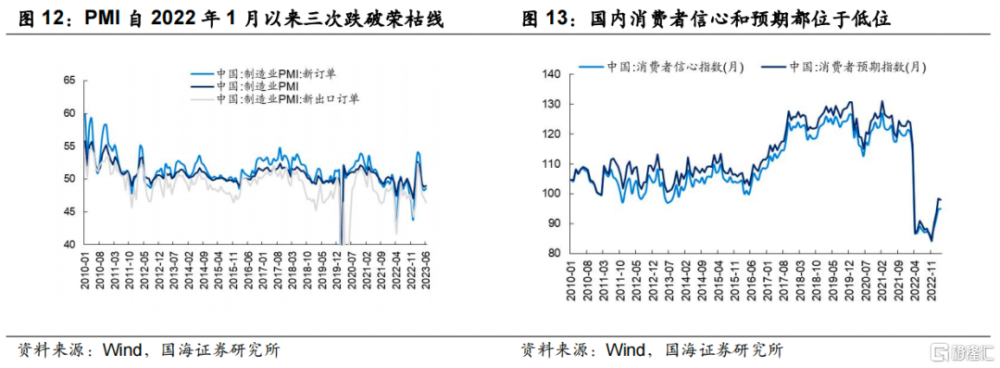

國內有效需求不足,亟待政策發力。從居民信貸來看,6月份居民貸款回升,但去年疫情因素導致本就不高的基數下新增有限,結合低迷的地產數據,可能反應的是居民較低的購房需求;同時CPI持續下滑,經濟在一季度積壓需求釋放完之後再度走弱,PMI一年內三次跌破榮枯线,居民消費意愿不強。經濟的復蘇需要等待政策落地,打破目前“有效需求不足→價格下滑→信心下滑”的惡性循環。

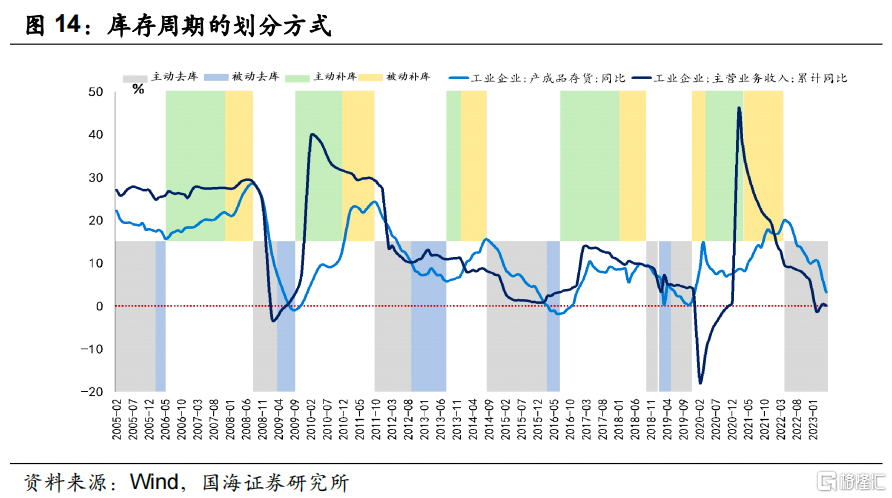

庫存方面,產業鏈利潤的再分配,帶來結構性變化。本輪主動去庫的持續時間,從2022年4月庫存達峰至2023年5月,已經經過了13個月,遠超過此前的平均10個月時長,因此當前的主動去庫處於一種不穩定的狀態,即使沒有政策端的落地,經濟的內生增長也會促使去庫由主動向被動轉變。

主動去庫和被動去庫的區分在於企業盈利。如果庫存下降的同時企業收入下降,爲主動去庫;如果庫存下降的同時企業收入回升,則進入被動去庫中。

但是對於產業鏈的上中下遊,庫存周期和觀測指標也不盡相同:

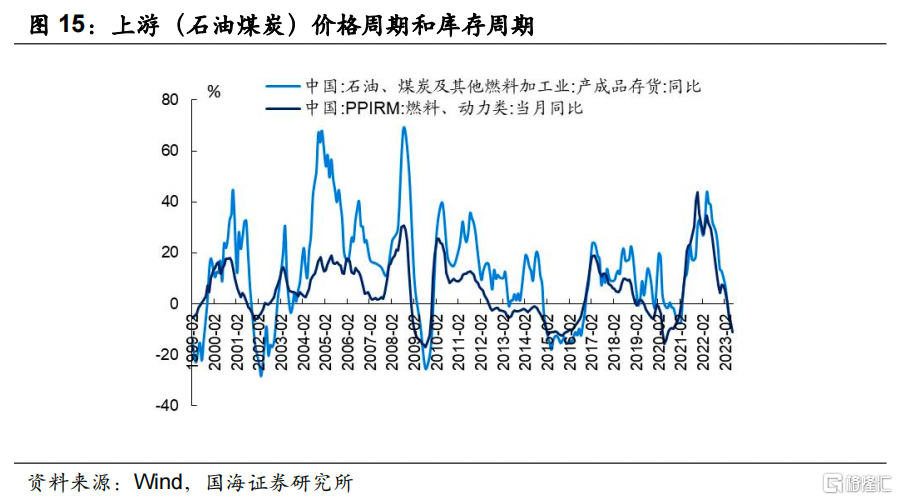

①對於上遊資源品來說,資源品價格與庫存周期和盈利周期具有強相關性,因此對於上遊企業來說,追蹤資源品的價格指標更有意義,例如當前石油行業的庫存和價格都位於底部區域,需要等待反轉信號來臨。

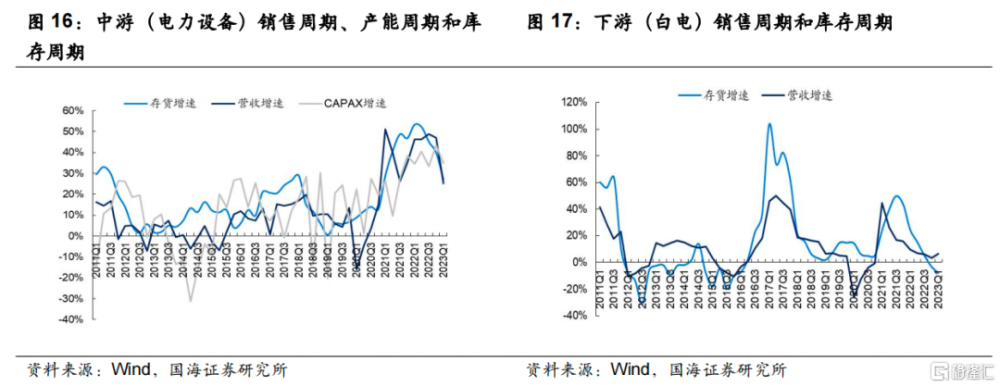

②對於中遊加工業,受到需求和產能釋放的共同影響,需求旺盛時,產能尚未釋放,此時爲被動去庫,表現爲盈利上升,庫存下降;當產能逐漸釋放,此時需求依然旺盛,此時爲主動補庫,表現爲盈利和庫存的共同上升;而需求逐漸衰退,產能集中釋放,此時爲被動補庫,表現爲盈利下降,庫存上升;最後在主動去庫中即爲產能出清狀態。當前的電力設備行業就處於主動去庫階段。

③對於下遊消費品,由於普遍輕資產,庫存比較靈活,往往跟隨下遊需求情況進行調整,本身並未體現出很強的周期性,因爲需要跟蹤高頻消費數據。

(2)估值修復或優先於盈利復蘇

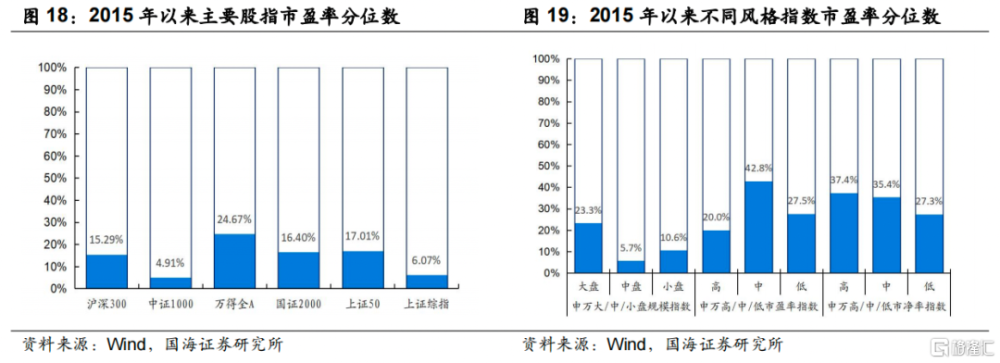

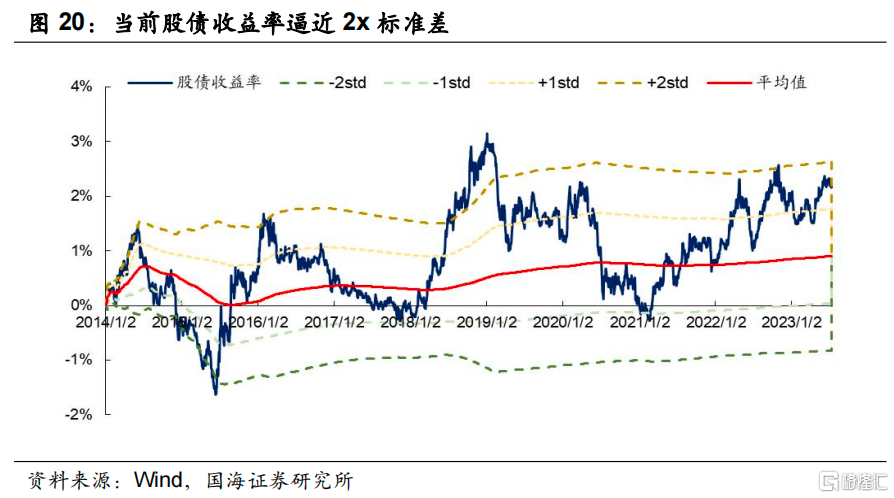

權益資產性價比顯現,配置價值突顯。目前主要股指的估值均位於歷史偏低分位數,尤其是代表中小盤的中證1000指數,PE分位數不足2015年以來的5%。此外,滬深300的股債相對收益比再次來到2x標准差附近,充分體現市場的悲觀預期。

往後看,估值修復可期,但是卻缺乏大幅上漲的基礎。國內經濟弱復蘇情況下,宏觀流動性預計仍處於偏寬松態勢,將對悲觀情緒估值進行逐漸修復,估值有望迎來反轉;但是在國內更多刺激政策落地之前,經濟修復速度較緩,企業盈利復蘇也亟待時日。此外美國加息態度相對鷹派,對國內市場的流動性仍有一些壓制。因此,下半年的市場缺乏大幅上揚的基礎。

2.2

轉債估值將維持高位

轉債在下半年的估值或繼續穩定在當前的較高水平:①權益市場在下半年暫時不具備大幅上漲的基礎,轉債估值難以被動消化。②固收+資金也難以明顯縮量,估值主動壓縮的可能性也較小。因此下半年轉債估值或將繼續沿着窄幅區間震蕩,在新常態下對組合的收益率影響縮小。而權益市場仍以結構性行情爲主,因此下半年轉債擇券更重要,自下而上的意義強於自上而下。

(1)供需關系在下半年有望改善

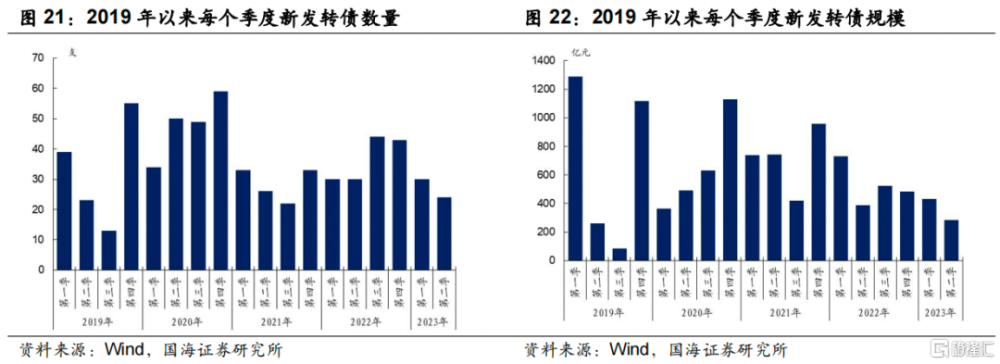

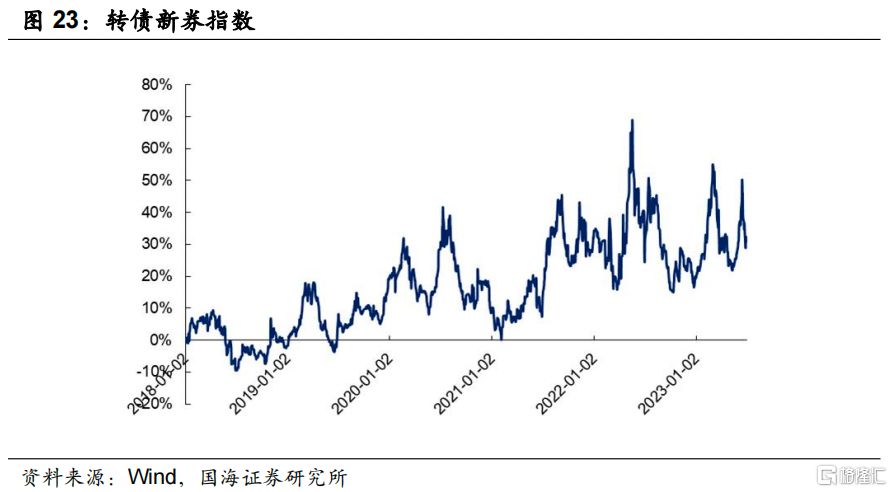

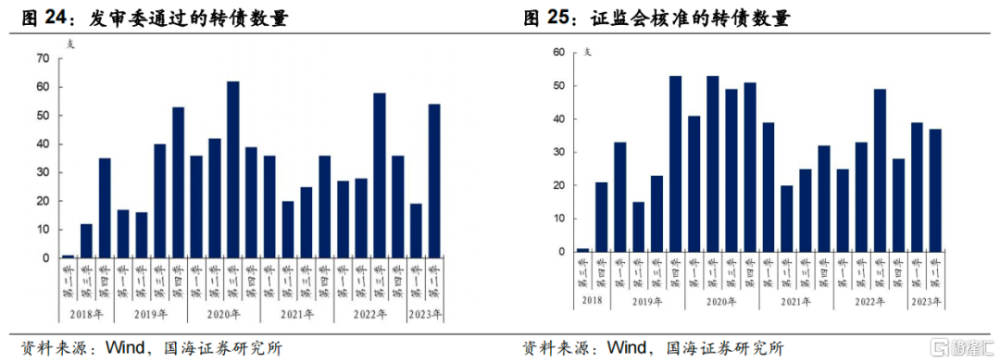

上半年轉債新券無論是數量還是規模,都處於近幾年偏低水平。2023年上半年新發轉債54支,規模715億元,均是2019年以來的最低水平,其中1月只發行了一支新券,而5月甚至沒有新券發行,而1月和5月的新券指數也有明顯的擡升。

全面注冊制實行之後過會速度加快,下半年供給壓力有望緩解。從轉債發行審核進度來看,全面注冊制落地後,轉債發行漸有提速趨勢。目前來看,2023年上半年交易所受理轉債發行申請創歷史新高,二季度發審委通過數量高於歷史平均水平,預計下半年轉債供給充足,或有效改善新券高估值的壓力。

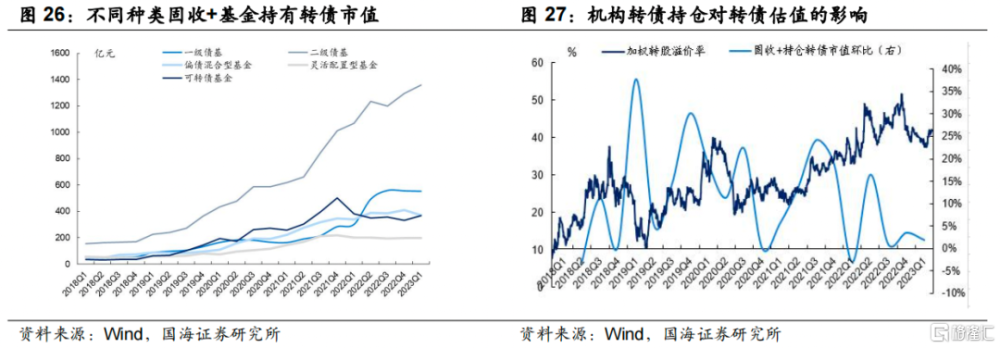

需求端,固收+資金無論是增量還是縮量的空間都不大,高估值仍將持續。

①2021年固收+產品大量买入推高轉債估值,但是隨着2022年之後新發固收+的數量和規模呈下降趨勢,疊加2022年轉債在二級債基中被劃爲權益資產,大幅买入的局面或難重現,新進入資金有限;

②但是在經濟復蘇動力不足的情況下,相對低波的固收+產品也具有較強的吸引力,同時相比於利率債和信用債持續縮小的博弈空間,轉債更具有彈性。此外,國海證券在《如何看待理財贖回風險?》中提到,下半年難以再現理財“贖回潮”。因此,未來固收+資金對轉債买入的縮量的空間也不大。

2.3

轉債擇券策略

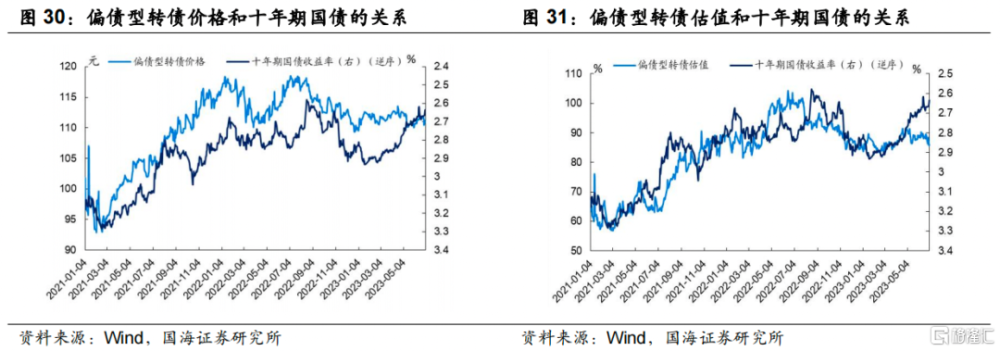

(1)提防國債收益率上行風險

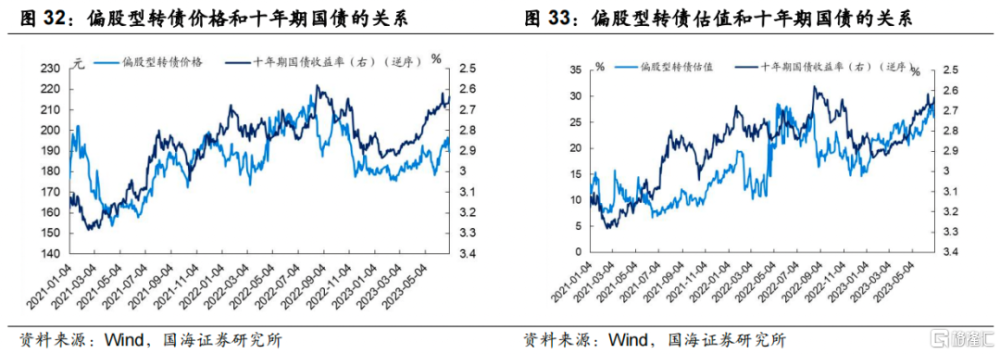

目前長端利率處於偏低位置,需小心長端利率上行對債性券帶來的重定價壓力。基於債性券的穩定表現,機構多配置債性券作爲底倉。但歷史上看國債收益率與債性券的價格和估值的關聯性較大,呈反向變化。隨着寬貨幣後寬財政的可能性較大,債券收益率或在財政發力後轉爲上行,將給債市帶來一定的調整壓力,進而導致債性券的重新定價;此外當前國債收益率水平處於偏低點位,利率易上難下,需小心債性券估值下行衝擊的風險。

平衡型轉債是下半年的更優選擇。盡管偏債型轉債有估值壓縮的壓力,但是偏股型轉債同樣也面臨着權益市場震蕩帶來的大幅波動風險。因此,下半年推薦關注攻守兼備的平衡型轉債。

(2)關注強贖的風險與機會

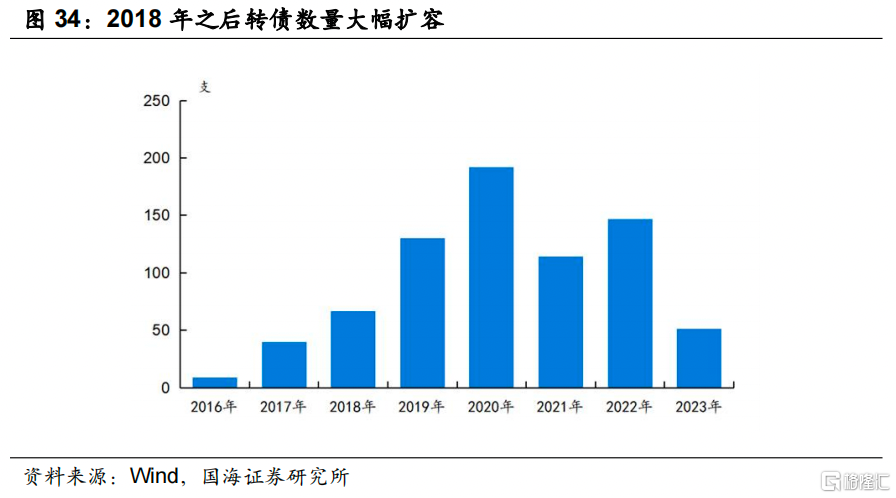

大批存量債券逼近到期期限,強贖訴求帶來低價轉債的絕對收益空間縮小。2019年之後,轉債快速擴容,而這一批轉債也已經進入了到期倒計時,強贖訴求更強,因此往往會通過釋放利好等形式來促使轉換價值能滿足強贖要求。

但是對於這一訴求,也可以充分博弈以獲得收益,即從低價轉債入手,尋找具有新業務彈性的標的,同時可以博弈公司的贖回訴求,尋找具有彈性空間的標的:

①選擇平價在100-120元之間中等轉債。5月之後,平價在100元以下的轉債價格出現明顯的調整,主要因爲是這些轉債的流動性稍差;平價在120-130元之間的轉債有明顯的止盈壓力,也導致了轉債平均價格下滑;平價在130元以上的高價轉債在結構性行情中,可能會出現較大幅度的波動。而平價在100-120元之間的轉債,兼顧景氣度和贖回空間,是當前較好的選擇。

②關注具有強贖訴求的轉債。由於轉債的條款設置,前三年的票面利率較低,而三年之後票面利率提高,因此發債公司在轉債存續期的最後三年有更強的動力促進強贖,更愿意選擇通過釋放利好、或者下修的方式促進轉債達到強贖條件。

3、轉債行業選擇與投資建議

轉債配置思路

(1)推薦啞鈴型策略

在經濟修復動能較弱的背景下,權益市場缺乏明確方向,一方面投資者希望在新產業中獲得彈性收益,另一方面也傾向於穩定的現金流回報。所以國海證券下半年繼續推薦啞鈴型策略,即偏進攻的AI行業轉債,以及正股低估值+現金流穩定的環保行業轉債。

①AI行業作爲今年的主线,國海證券認爲下半年仍是布局方向。經歷了上半年的熱潮,AI的產業發生了巨大的進步,從主體投資逐漸向產業投資過度。國海證券認爲AI算力將優先受益於AI產業資本的上行周期,同時看好AI在辦公、智能駕駛、VR和教育等應用場景的落地。推薦關注烽火轉債、奧飛轉債、新致轉債、衛寧轉債、宏圖轉債、科達轉債等標的。

②經濟偏弱,現金爲王,環保行業和“中特估”具有相似的屬性,即估值低、高分紅、現金流穩定等。此外從基本面看,環保行業在疫情放开後有業績反轉的基礎,也有CCER重啓等增厚利潤的預期。綜合來看,推薦關注長集轉債、中環轉2、百暢轉債、盈峰轉債、綠動轉債、旺能轉債等標的。

(2)關注半導體產業周期的投資機會

半導體周期拐點已然來臨,相關標的業績有望修復。從歷史看,費城半導體指數同比領先半導體銷售周期同比1-2個季度見頂和見底。2023年2月,費城半導體指數同比觸底,至今已經出現較大幅度反彈,而半導體銷售也出現同比增速回暖的趨勢,回升趨勢有望在三季度以後確立。推薦關注深科轉債、博傑轉債、海能轉債、春23轉債、銀微轉債、冠宇轉債等標的。

風險提示:全球以及國內疫情超越惡化、經濟復蘇程度不及預期、經濟刺激政策不及預期、美國通脹超預期上行、中美摩擦加劇、產業政策和發展速度不及預期、轉債強贖。

注:本文來自國海證券2023年07月19日發布的證券研究報告《可轉債市場下半年展望》,本報告分析師:

靳毅SAC編號:S0350517100001;範聖哲SAC編號:S0350522080001

標題:可轉債市場下半年展望

地址:https://www.iknowplus.com/post/15407.html