漲超105%!掃描全能王、啓信寶母公司上市了,毛利率堪比茅台

提到“掃描全能王”、“名片全能王”、“啓信寶”,應該大部分人都不陌生,就在9月26日,這幾款產品背後的公司上市了!

格隆匯獲悉,上海合合信息科技股份有限公司(簡稱“合合信息”)26日登陸科創板;保薦機構爲中國國際金融股份有限公司。

合合信息(688615.SH)本次發行價格爲55.18元/股,發行市盈率爲18.55倍,低於所屬行業38.63倍的市盈率,募集資金總額約13.8億元;上市首日收盤漲105.9%,市值達113.6億元。

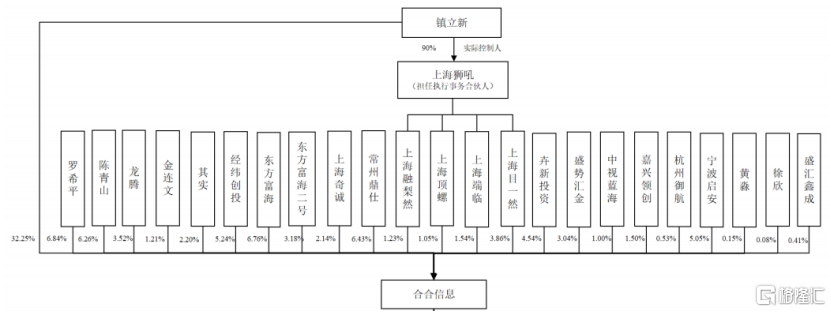

合合信息的實際控制人是鎮立新,他出生於1968年,來自湖北荊州,畢業於中國科學院自動化研究所,獲得模式識別與智能系統專業博士,是一名妥妥的學霸。

鎮立新博士的職業經歷非常豐富,他曾在中國石化集團、摩托羅拉工作多年,也曾於大連海事大學和同濟大學任教。

2006 年8月,鎮立新創辦合合有限(合合信息前身)時,仍在摩托羅拉任職,因此選擇通過他人代持的方式注冊成立公司。直到2009年,鎮立新離开摩托羅拉,正式進入合合信息,目前擔任合合信息的董事長、總經理及法定代表人。

本次上市發行之前,鎮立新通過直接和間接的方式合計控制公司39.93%的股份;發行後他的持股比例相應稀釋到30%左右,發行前後實控人沒有變化。

經歷18年的發展,合合信息匯吸引了一大批知名投資機構,其中東方富海和經緯創投兩家在發行前的持股比例都超過了5%;此外,還有上海御勤、利瀚投資、奇成資本、創賽創投等約十家投資機構,以及東方財富網創始人董事長其實、復星全球合夥人黃淼、徐欣等大佬也赫然在列。

公司發行前股權結構,來源:招股書

01

“掃描全能王”貢獻6成營收,整體毛利率超80%

合合信息總部位於上海,是一家人工智能及大數據科技企業,基於自主研發的領先的智能文字識別及商業大數據核心技術,爲全球C端用戶和多元行業B端客戶提供數字化、智能化的產品及服務。

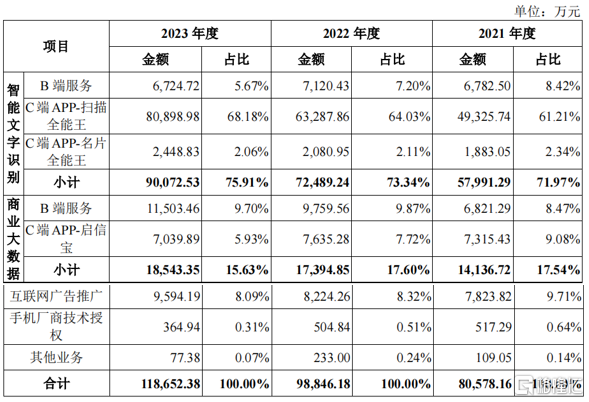

以營收來源劃分,公司業務可分爲智能文字識別、商業大數據、互聯網廣告推廣、手機廠商技術授權四大板塊,前兩項業務是公司的主要營收來源。報告期內,智能文字識別業務佔總營收的比重超過了70%,且趨勢上佔比有所提升;商業大數據業務的營收佔比超過15%。

智能文字識別業務包含掃描全能王、名片全能王C端APP收入以及B端服務收入,C端APP掃描全能王所產生的收入爲報告期內公司核心收入來源,佔比維持在60%以上。

商業大數據業務包含啓信寶C端APP收入以及B端服務收入。

公司營收分產品情況,來源:招股書

相比傳統簡單文字識別,智能文字識別技術融合圖像處理、OCR、深度學習、NLP等AI技術,具備更多認知與理解能力,可適應多語言、多版式、多樣式等復雜場景,識別准確率大大提升,同時可基於理解能力進一步开發文檔解析、分類、對比、審核等功能,是個人文檔資產管理與企業數字化轉型的關鍵。

根據GrandViewResearch報告,全球智能文字識別服務市場規模2022年達106.5億美元,預計2022-2027年復合年均增長率約16.7%。

商業大數據服務屬於新興的大數據服務的一種,是圍繞企業的各類原始數據,包括但不限於:基本信息、股權、司法涉訴、信用、董監高、產業鏈、輿情等。根據IDC數據,中國企業級數據量將從2015年佔中國數據圈的49%增長到2025年的69%。伴隨着企業數量增加、信息技術發展、大數據、AI應用場景豐富,商業類數據仍將保持高速增長。

根據灼識咨詢,2017年,中國商業大數據服務市場規模爲131.1億元,2022年增長至406.2億元。隨着相關利好政策的推動、企業及政府對數據資產管理需求的提升、應用場景的豐富成熟,預計2022-2027年,該市場復合年均增長率將會保持約20.7%的水平,2027年市場規模達到1040.9億元。

在行業快速發展的背景下,合合信息報告期內營收穩步增長。

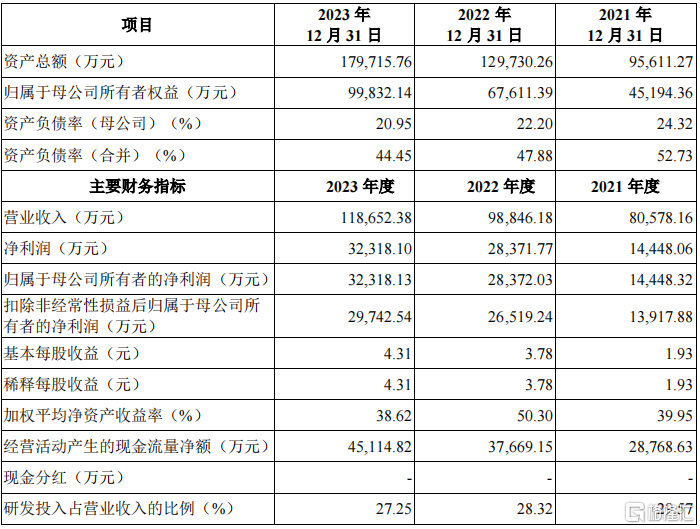

財務數據方面,2021年、2022年及2023年(簡稱“報告期”),合合信息的營業收入分別爲8億元、9.88億元、11.87億元;同期歸母淨利潤分別爲1.44億元、2.84億元、3.23億元。

2024年1-6月,公司實現營業收入金額爲6.88億元,同比增長21.85%,歸母淨利潤爲2.2億元,同比增長18.15%。

公司預計2024年1-9月實現營業收入10.25億元至10.85億元,同比增長18%至25%;預計實現歸屬於母公司股東的淨利潤2.908億元至2.952億元,同比增長5%至7%。

公司主要財務指標,來源招股書

值得注意的是,報告期內,公司經營性現金流高於淨利潤金額,現金流狀況良好。截至2024年6月30日,公司账上貨幣資金達7.325億,未分配利潤達8.979億,而公司依然選擇通過上市來募集大額資金。

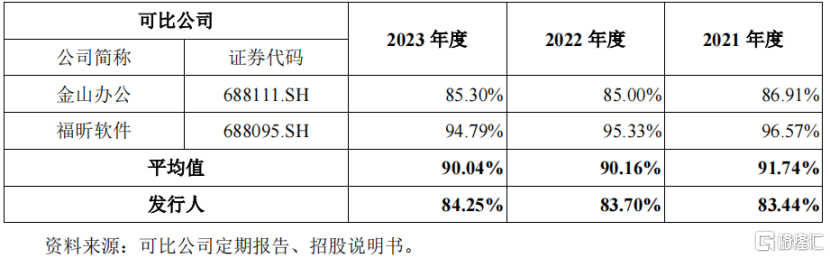

報告期內,公司毛利率分別爲83.44%、83.70%和84.25%,與可比上市公司金山辦公差異不大,但低於可比上市公司福昕軟件;主要原因在於福昕軟件主要產品爲標准化軟件,可復制性強,邊際成本較低,對應的規模效益更爲明顯,故毛利率較高。

同行業公司毛利率對比,來源:招股書

02

面臨天眼查、企查查的同質化競爭

C端來看,公司通過掃描全能王(智能掃描及文字識別APP)、名片全能王(智能名片及人脈管理APP)、啓信寶(企業商業信息查詢APP)三款產品向公衆提供相關服務;並依托C端流量,向廣告客戶提供推廣服務。

公司APP產品覆蓋了全球百余個國家和地區的億級用戶,截至2023年底,公司掃描全能王、名片全能王、啓信寶3款APP在App Store與Google Play應用市場的全球用戶累計首次下載量合計超過9.4億,2023年12月的各渠道月活合計接近1.5億(各渠道月活爲直接相加、無法去重),其中APP渠道的月活合計超過1.3億,小程序、Web端等其他渠道月活合計約0.2億。

不過,啓信寶所處的C端APP市場存在一定的同質化競爭,報告期內,啓信寶付費用戶以及新增付費轉化率等指標出現波動,主要系與主要競爭對手相比公司營銷推廣投入較低。

啓信寶的主要競爭對手天眼查、企查查近幾年通過聘請代言人、线下廣告等方式在廣告宣傳方面投入了較大力度的資源。

啓信寶相比主要競爭對手的競爭劣勢是:未聘請代言人,上线至今市場營銷投入有限,在早期用戶積累、後續用戶流量獲取方面存在劣勢,市場佔有率與行業前兩名存在一定差距,考慮到市場的同質化競爭將短期內持續存在,未來啓信寶APP存在品牌知名度下降、用戶流失或轉移至其他競品、收入下降、短期內無法盈利的風險。

B端方面,公司圍繞智能文字識別、商業大數據等提供基礎技術服務、標准化服務或解決方案。公司B端服務覆蓋了近30個行業的企業客戶,其中包括銀行、證券、保險、政府、物流、制造、地產、零售等行業的衆多頭部客戶,《財富》雜志2023年發布的世界500強公司名單中,公司客戶已覆蓋超過130家。

目前,公司在智能文字識別B端服務市場面臨來自谷歌、百度、騰訊等綜合型AI廠商旗下雲平台的競爭,相對前述集團而言,公司資本規模相對偏小、融資渠道相對單一。如果未來行業競爭加劇,將對公司的盈利能力和市場地位產生不利影響。

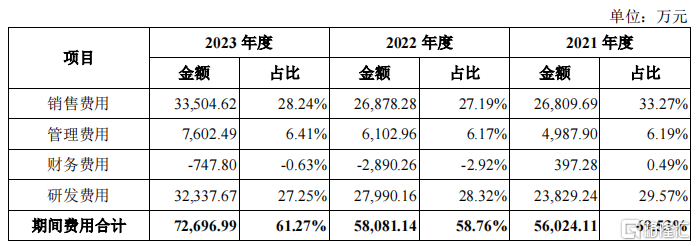

從報告期內,合合信息的期間費用率(含研發費用)分別爲69.53%、58.76%和61.27%。其中銷售費用和研發費用佔大頭。據招股書,公司銷售費用率與同行業水平基本一致。

公司三項費用率情況,來源:招股書

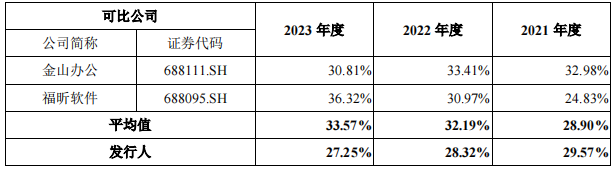

研發費用方面,據招股書,公司對核心產品和關鍵技術的研發始終保持高度重視,研發投入規模較大且不斷增長,整體而言,2021-2022年度公司研發費用率與可比公司較爲接近。

不過,由於2023年度同行公司福昕軟件加大研發投入,研發人員人數從2022年末的415人上升至2023年末的458人,對應研發人員薪酬有所增加,從而使得合合信息的研發費用率低於可比公司。

同行業研發費用率情況,來源:招股書

全球人工智能及大數據的技術和產品呈現日新月異的發展態勢,新技術、新產品、新模式的更迭速度較快,未來若公司在研發方面不符合客戶需求,或者研發進度落後於行業水平,將會對公司產品的銷售和市場競爭力造成不利影響。

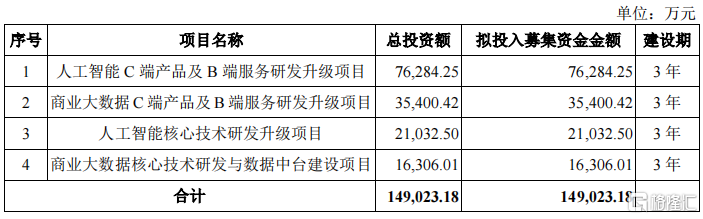

因此,公司需要加大研發投入,包括人力和資金等,此次上次募集資金的用途也主要是用於研發升級。

03

尾聲

綜合來看,在行業快速發展的背景下,合合信息報告期內業績增速較快,並且現金流狀況良好,而公司依然選擇通過上市來大額募集資金。

與同行業公司相比,合合信息旗下的啓信寶面臨天眼查、企查查的同質化競爭,公司認爲啓信寶相比主要競爭對手的競爭劣勢是:未聘請代言人,上线至今市場營銷投入有限。不過從銷售費用來看,公司與同行水平基本一致。

研發費用方面,2021-2022年度公司研發費用率與可比公司較爲接近,2023年研發費用率低於可比公司,從募資用途來看,公司未來會加大研發投入。

公司此次募集資金總額約13.8億元,扣除發行費用後募集資金淨額約12.7億元,主要用於公司產品的研發升級。

募集資金用途,來源:招股書

標題:漲超105%!掃描全能王、啓信寶母公司上市了,毛利率堪比茅台

地址:https://www.iknowplus.com/post/151566.html