越來越看不懂了

最近有組數據挺魔幻的。

2024年上半年,全國消費品零售總額同比增加3.7%,7月同比增加3.5%,總體看起來還算不錯。

但是,分地區看,出現了極爲反常的分化。

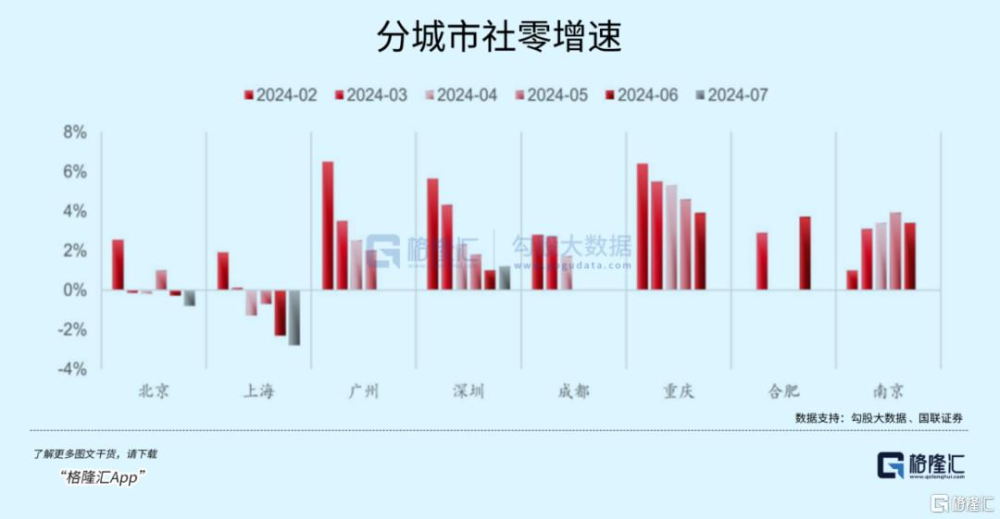

上半年,四大一线城市中,北京社零同比-0.3%,上海-2.3%,廣州0%,深圳+1%;7月份,北京同比-0.8%,上海-2.8%,廣州-0.3%,深圳+1.2%。

得益於港人北上消費,只有深圳是正值,但也遠低於全國平均水平。

按照大多數人的固有認知,作爲火車頭的一线城市都這樣了,下沉市場想必表現更差。

恰恰相反。

與之相對的,部分二三线城市的數據好看太多了。

上半年,武漢社零同比增加5.6%,長沙5.2%,福州5.9%,泉州6.1%,蘇州7.4%,錦州8.2%,哈爾濱10.3%……

普遍都高於全國平均值。

而且越下沉,越明顯。

也就是說,理論上購买力最強的一线城市反而成了拖後腿的。

這種反直覺的現象,究竟代表了什么?

01

反常的數據

消費就是花錢。

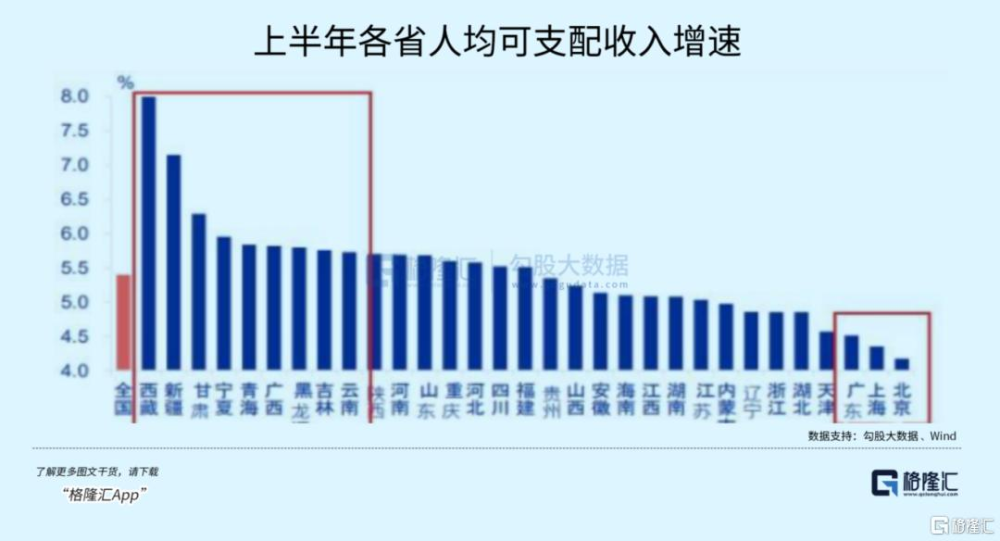

據統計局數據:2024年上半年,全國人均可支配收入爲20733元,同比增長5.4%。

分地區看,北京、上海、廣東,增速位列倒數前三,遠遠低於平均线。

反倒是相對欠發達的省市,大部分都保持着較高的增速。

各地收入增速的分化,與消費分化的情況基本吻合。

但是,這個數據本身,就有些反常。

通過我們自身的感受,這幾年普通人的收入水平,明顯是下滑的。

計算出的數據與大家的感官吻合。

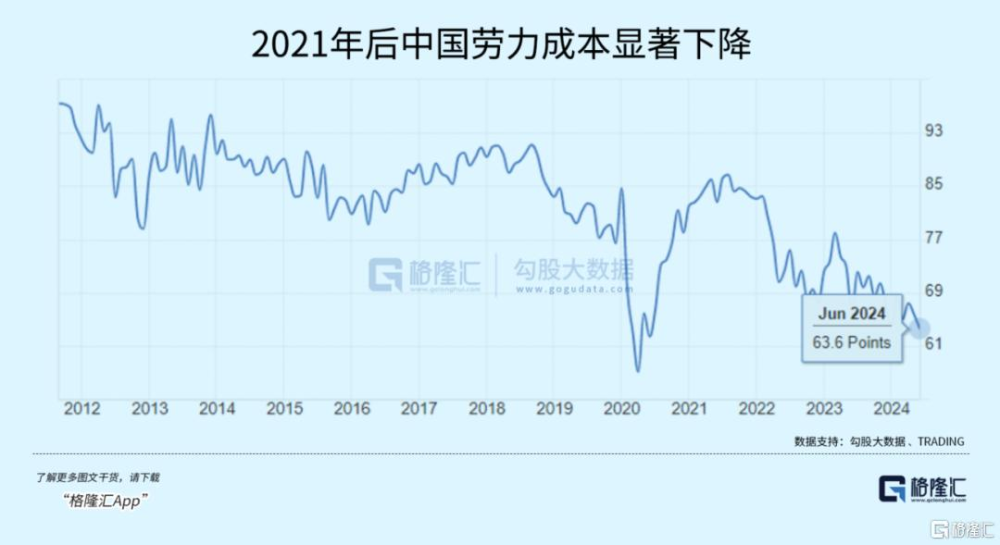

中國的勞力成本,在2021年一度恢復到85以上,但到2024年6月,又迅速下滑至63.6。

結合人均可支配收入還在增長來看,很容易就能得出一個結論:貧富差距在加速擴大。

有關貧富差距,是另一個話題,下次再聊。

本文的重點還是在收入下滑後的消費表現。

自從房地產开始走弱,這幾年其實大家都有一個預期:一鯨落,萬物興。

但也不能單純的認爲,大家不买房了,就能有更多活錢去买車、享受美食或更新數碼產品。

很大程度上,還是預期問題。

財富分爲狹義和廣義兩種概念,前者主要指貨幣財富,後者包含物質財富和精神財富。

經濟學對貨幣財富的定義是:金融資產價格上漲/下跌,導致金融資產持有人的財富增長/減少,進而促進/抑制消費增長,影響短期邊際消費傾向(MPC),促進/抑制經濟增長的效應。

說人話就是,資產價格上漲,才能帶動消費意愿上漲。

回過頭看,房價的高速增長期,也是全民收入的高速增長期。

這期間,全國人均居住开支佔總消費的比例,同樣在不斷增加,但是國民的生活水平、消費意愿下降了嗎?

這裏就可以引入一個概念:恩格爾系數。

它反映的是食物支出佔居民家庭消費總支出的比重。

從1978年开始,我國恩格爾系數從67.7%一路下降,代表國民的生活水平在不斷提升。

2019年降到最低值28.2%,隨後开始反彈,2023年的數據是29.8%,城鎮28.8%、農村32.4%。

爲什么大家至今還在懷念2019年?

因爲從生活質量而言,2019年,確實是中國人最富足的一年。

必要开支佔比下降,對應的是“非必要开支”佔比上升。

這是過去消費之所以強勁的根本原因。

反之亦然。

資產價格進入下跌周期,國民也告別了收入高速增長期,抑制消費增長,“非必要开支”佔比降低,儲蓄意愿增強。

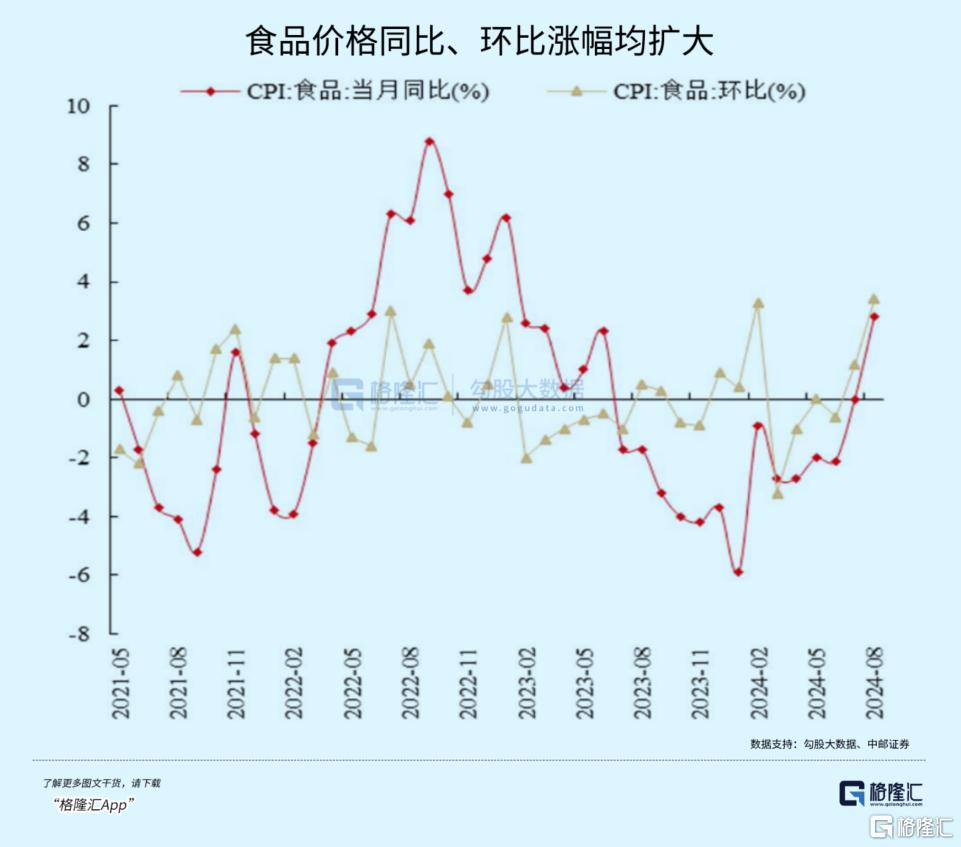

據國家統計局數據,8月CPI同比+0.6%,高於前值0.5%;PPI同比-1.8%,明顯低於前值-0.8%。

PPI之所以如此差勁,是受上、中、下全產業價格下滑影響;CPI之所以還過得去,則得益於食品價格上漲。

這一點,即便不看數據,我們在日常生活中都能感受出來。

除了牛肉和奶類便宜了,蔬菜、瓜果乃至許多副食品都在漲價。尤其是菜,幾乎翻了一番。

就當下的情況而言,食品通脹上升,一定會推動恩格爾系數繼續上升。

以上是顯而易見的原因。

指望資產、收入縮水的普通人去提振消費,無異於緣木求魚。

此時此刻,大部分人的燃眉之急,是消滅掉該死的債務。

02

無奈的選擇

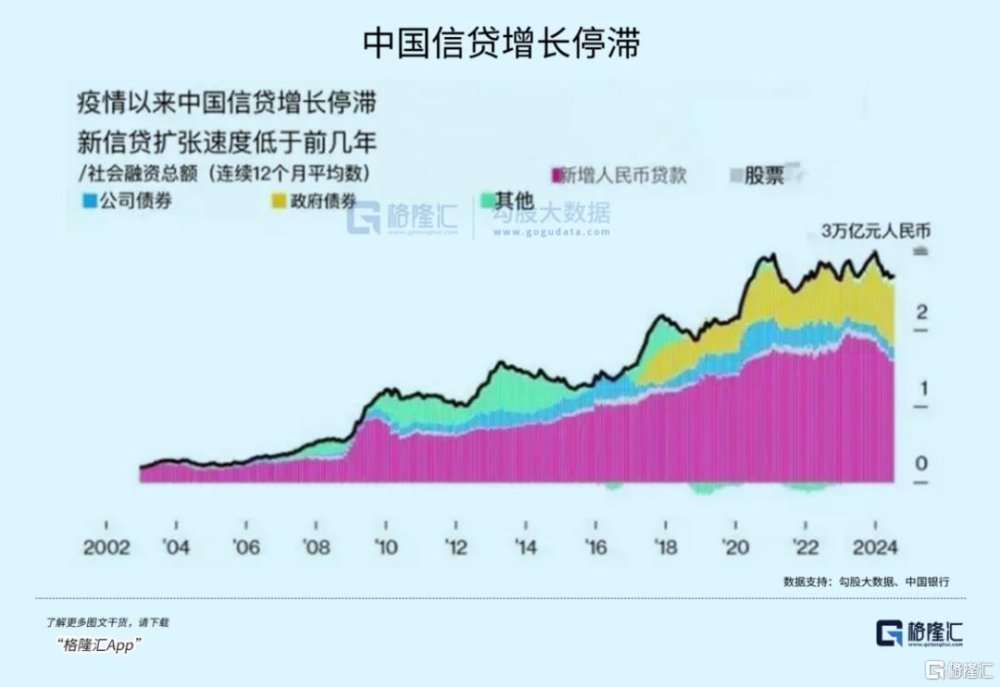

8月13日,央行發布信貸數據,7月國內銀行業新增人民幣貸款爲2600億元,較6月的2.13萬億元暴跌近88%,創15年來最低記錄。

與之相對的,7月末,全國存款余額爲300.88萬億元,同比增長6.2%。

簡單來說,銀行貸款放不出去,市面上的“活錢”越來越少;“死錢”存款卻越來越多。

貨幣失去流通性,隨之而來的不僅僅是通縮。

企業層面已經开始惡化。

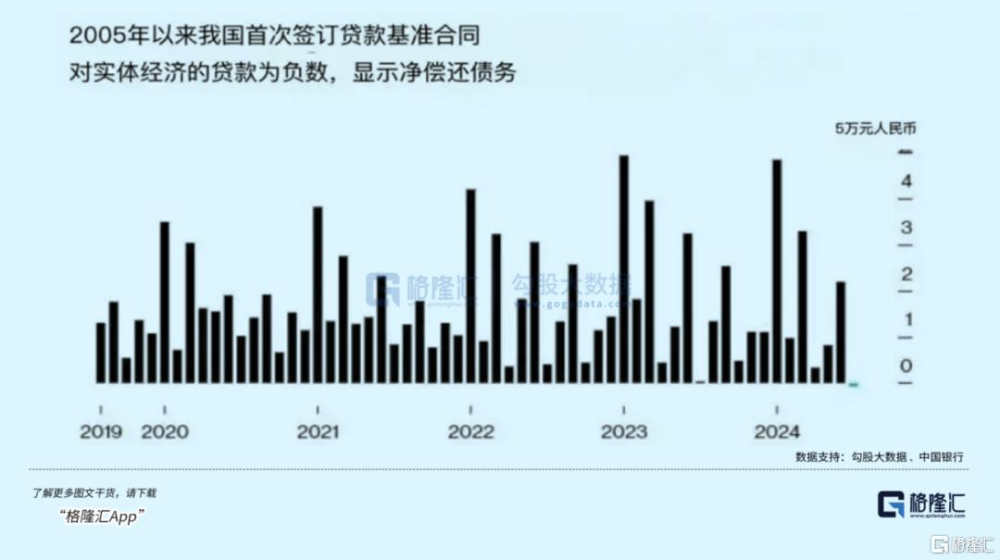

據中國銀行數據,目前全國對實體經濟的貸款已經爲負數,企業呈淨償還債務。

原因顯而易見,消費總體低迷,生產端不得不陷入降價去庫存和內卷的惡性循環。

這種情況下,想要生存,幾乎只有降本增效一個策略。

增效很難,降本簡單。

一方面,是降低人力成本,具體表現就是上文提到的勞力成本大幅下降。

另一方面,是清償債務。

就目前的情況來看,企業端的資產負債表已經衰退了,加速去槓杆恐怕是個大趨勢。

企業的行爲是人決定的。

資產負債表正在衰退、加速去槓杆化的,當然不止是企業,每個人都在加速去槓杆。

提前還房貸,就是最典型的行爲之一。

這年頭,收入是很難增長的,房價卻跌了不少。拿此時相對較低的收入,去償還相對較高的債務,肯定是虧的。

不少人直接跌穿了首付。

能夠用於消費的錢,自然更少了。

怎么辦呢?

2024年1-7月,中央政府新發行國債金額達到了6.75萬億,已經超過了2021年全年的發行總量。

國債總體余額也從2021年底的22.5萬億,暴增到今年7月的31.3萬億。

短短兩年半,中央政府增加了8.8萬億的債務。

政策性銀行債也從19.7萬億暴增到23.2萬億,增加了3.5萬億。

同時,7月底,人民銀行還進行了一次中期借貸便利(MLF)操作,並下調了利率。

這些資金大都投向了農田水利、應急防災、國家基礎設施、糧食能源、科技創新、社會保障等領域。

比如最近討論度最高的運河網建設,“以工代賑”和拉動配套的意味非常明顯。

同時,五大行也全部宣布下調存款利率,以緩解處於歷史低位的利差壓力。

接下來幾個月,大概率還會發布更多貨幣寬松政策,刺激信貸增長。

比如,最近傳聞將下調存量房貸利率。

但是,這個調控的難度極大。

力度大了,一定會像日元那樣,貨幣瘋狂貶值;力度小了,完全是隔靴搔癢。

更關鍵的是,信心如果長期缺失,影響的是整整一代人的人生,這就不是依靠政策就能迅速扭轉的。

……

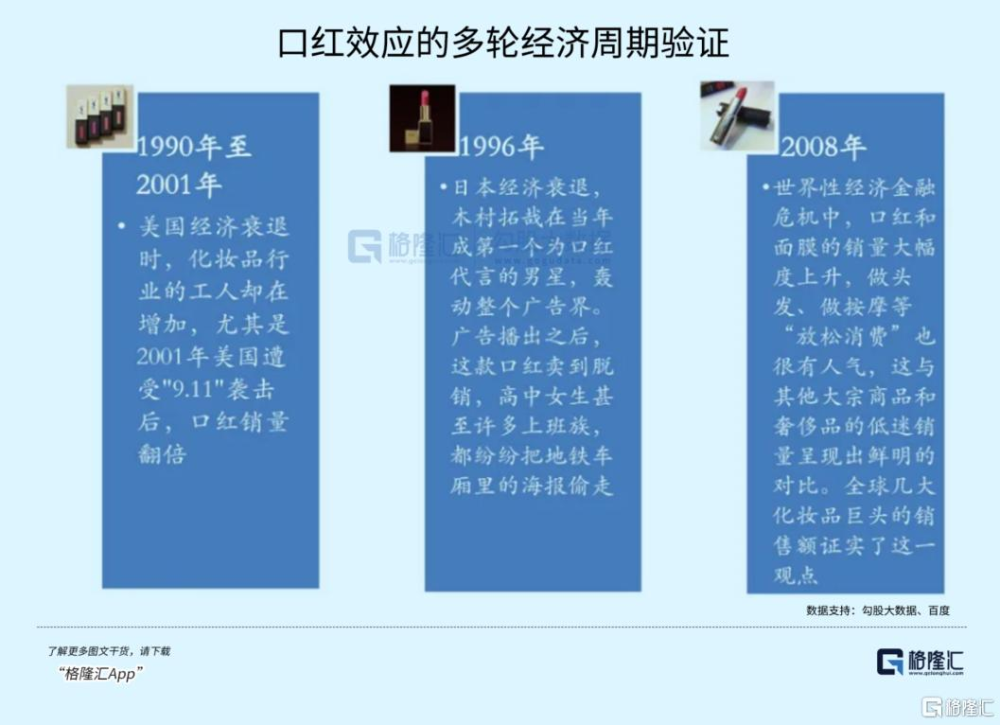

《貧窮的本質》一書中說,窮人一旦有點錢,他們會優先選擇購买煙、酒等非必需品,而非更好的食物。

在經濟學上,這種行爲又叫作“口紅效應”。

字面上的意思:經濟不景氣、收入下滑時期,女性對名牌服飾、珠寶的強烈消費衝動,只好轉移到口紅等相對平價的奢侈品。

還有一個類似的概念,叫作“迪士尼效應”。

指的是:經濟越是蕭條,失業人數越是上升,假期越是延遲,迪士尼的客人就越多,隨之娛樂業也會越發達。相反,在經濟上升期,人們疲於奔命,反而少有娛樂時間。

兩者結合,就是目前最真實的情況:人們會更多地用相對廉價的消費行爲來取悅和麻痹自己。

小額消費的頻率和傾向,會更高。

這是普遍現象,具體表現上,會因地區不同形成巨大差異。

這也是爲什么一线城市與下沉市場的消費,會形成巨大分化的最重要原因之一。

正如統計數據中的收入增速下滑、儲蓄意愿增強,這些都只是平均後的數字。

實際情況是,很多人壓根沒有余錢去儲蓄,有的只是負債。

從這一點出發,不同地區的債務壓力本就不同。

一個衆所周知的現象,一线城市與其他地區的房價差距,遠大於收入差距。

雖然都是預支了三十年上槓杆,但前者的壓力明顯大於後者,負面因素影響越來越大,對消費的擠壓就更明顯。

更關鍵的是,在大都市,哪裏會有什么廉價消費呢?

以旅遊爲例,今年五一長假的情況,非常好地體現了這一點。

根據攜程的數據,今年四线及以下城市,旅遊預訂訂單同比增加140%,明顯高於一二线城市。

縣級市場,景區門票訂單同比增加151%、酒店預訂訂單同比增加68%,均遠遠高於一二线城市。

支线機場城市如雲南芒市、吉林延吉、西藏林芝等機票預訂量均翻倍增長……

不久後的國慶假期,幾乎可以預見,必然還會延續這種趨勢。

水往低處流,將是一個長期趨勢。

03

尾聲

80後、90後、00後,都認爲自己是最倒黴的一代人。

生存環境變得惡劣、上升通道越來越少等等,都是重要因素。但有一點卻少有人提及:心理落差。

正如前文列舉的那些數據,這兩代人的成長期,正是國民幸福度上升最快的階段,自信心迅速膨脹、浪漫主義盛行。

在學習接受能力最強的年紀,最喜歡的是《大話西遊》,是《海賊王》,是愛情能忽略物質,友情能夠跨越階級,夢想可以大聲說出來。

結果好不容易輪到自己大展拳腳,卻好像進入平行宇宙,劇情怎么突然跳到了《魷魚遊戲》呢?

時代的一粒灰,落在個人頭上,就是一座山。

其實浪漫這個詞,永遠只在熒幕上出現,每一代人都會抱怨,自己生不逢時。

沒有誰是特殊的,每一代人都會經歷復數個大周期,這是客觀規律。

若看开點,任何時期的問題,都會被時間解決。

只是你不一定等得起。

普通人能做的,不過是忙碌了一天後,在短視頻、遊戲和甜得發膩的奶茶中,收獲短暫的寧靜。

就像工地大爺們,靠着廉價香煙和散裝假酒,安撫疲倦的身體。

一覺過後,太陽照常升起,繼續重演昨天的劇情。

直到新劇本寫出來。(全文完)

標題:越來越看不懂了

地址:https://www.iknowplus.com/post/147125.html