8月外貿數據點評:出口回升,歐盟貢獻大

概要

根據海關總署統計,美元計價下,2024年8月我國出口總額同比爲8.7%(7月爲7.0%);進口總額同比爲0.5%(7月爲7.2%)。8月貿易順差擴大爲910.2億美元。

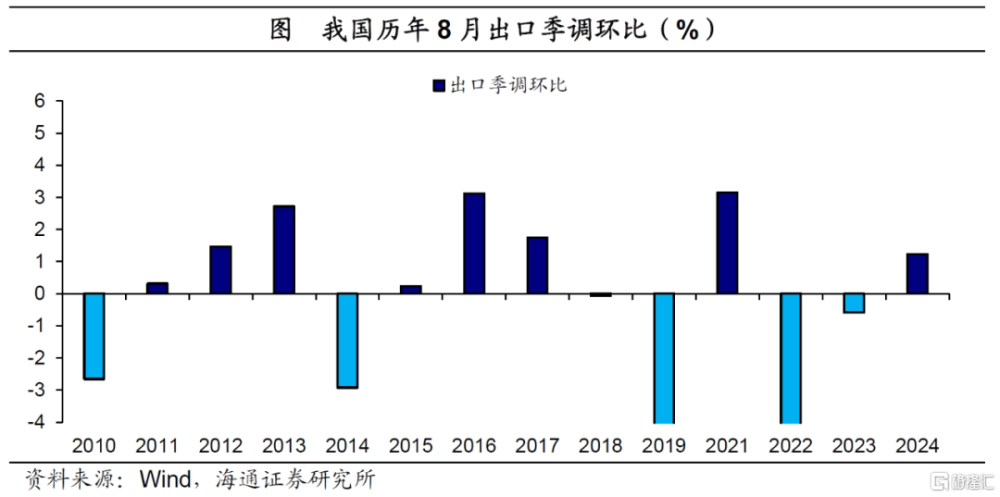

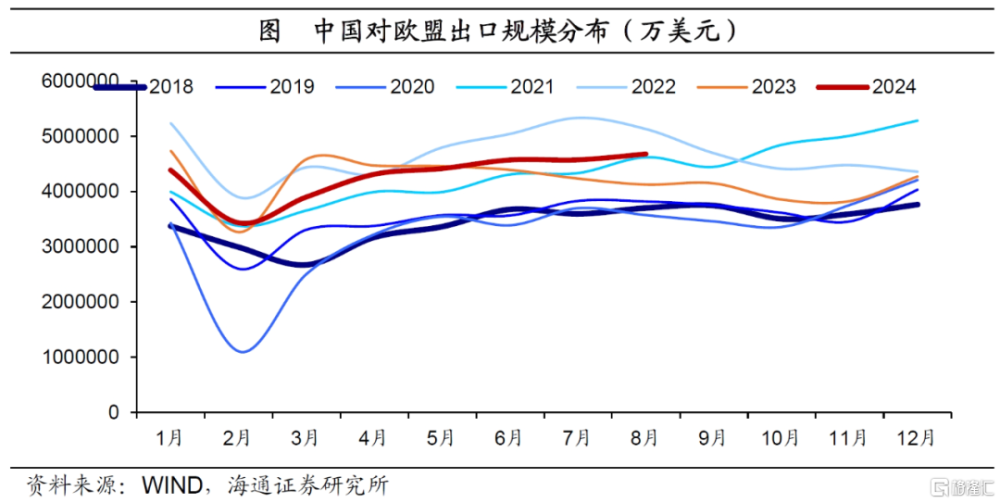

出口回升:歐盟貢獻大。8月出口同比增速爲8.7%,較7月回升1.7個百分點。尤其是從季調環比來看,8月季調環比轉正爲1.2%,爲5月以來首次轉正。從國家和地區來看,歐盟是最主要的貢獻。如果剔除基數影響,8月中國對歐盟出口增速較7月跌幅明顯收窄;若從歷年同期來看,今年8月中國對歐盟出口規模略微超季節性。

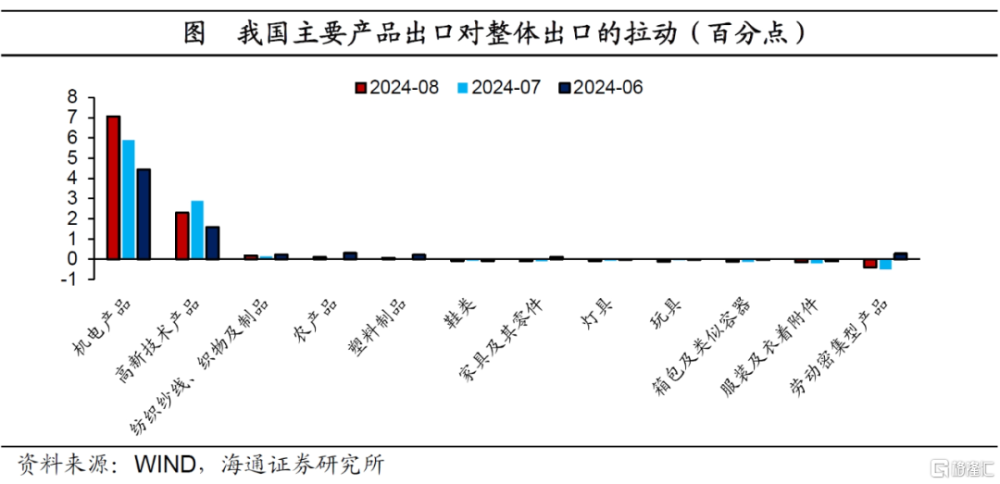

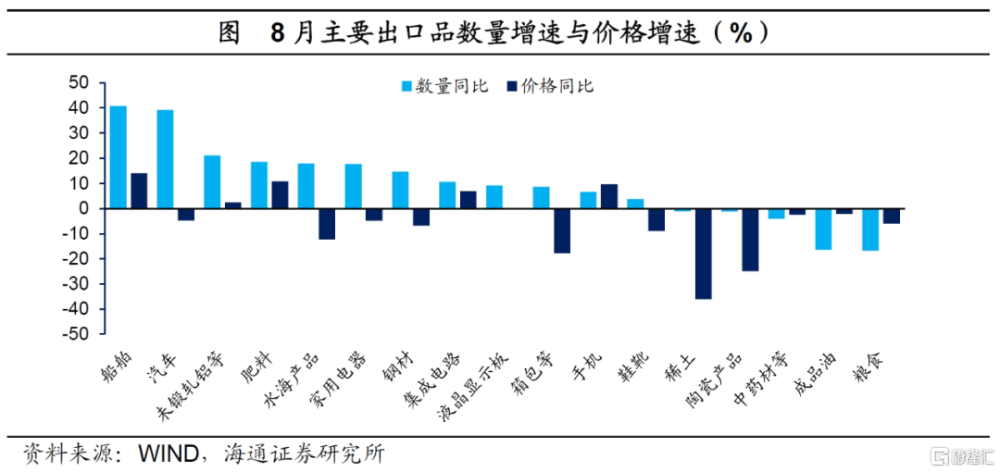

從產品來看,機電產品和高新技術產品是最主要貢獻,不過呈現拖累的商品類別仍較多。此外,從量價拆分來看,大多數產品出口數量增速爲正,是出口的重要貢獻,價格仍是拖累項。

進口重新走低。8月我國進口總額同比增速爲0.5%,較7月有所下行。從國家和地區來看,美國貢獻較大,不過這一定程度上與去年低基數有關。從產品來看,集成電路表現最好。

風險提示:海外政策超預期,地緣風險事件。

根據海關總署統計,美元計價下,2024年8月我國出口總額同比爲8.7%(7月爲7.0%);進口總額同比爲0.5%(7月爲7.2%)。8月貿易順差擴大爲910.2億美元。

出口增速回升。8月出口同比增速爲8.7%,較7月回升1.7個百分點。尤其是從季調環比來看,8月季調環比轉正爲1.2%,爲5月以來首次轉正。

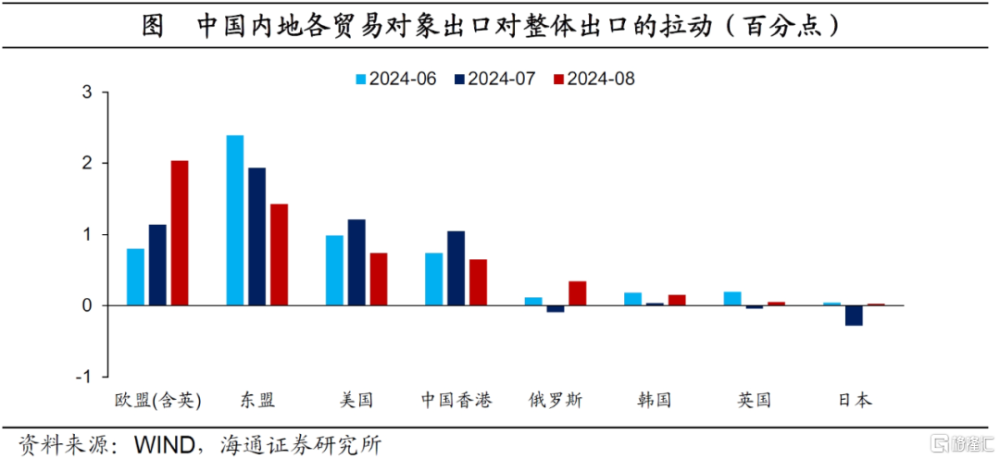

從國家和地區來看,歐盟是最主要的貢獻。8月我國內地對歐盟出口增長11.8%,較7月回升5.2個百分點,拉動我國出口2.0個百分點;對東盟出口增速爲9.0%,較7月有所放緩,依然拉動我國出口1.4個百分點;對美國出口增速爲4.9%,較7月也有所放緩,但也拉動我國出口0.7個百分點。總的來說,歐盟、東盟以及美國是8月我國出口回升的關鍵,尤其是歐盟貢獻力量最大。

若從歷年同期來看,今年8月中國對歐盟出口規模略微超季節性。從2018年以來的數據來看,除2018年、2021年之外,多數年份8月中國對歐盟出口規模較7月是略有放緩的。其中,2018年和2021年的回升或分別與中美貿易摩擦、全球產業鏈暫時中斷有關,而2024年8月超季節性的回升或與近期中歐電動汽車關稅方案落地有關。

如果剔除基數影響,8月中國對歐盟出口增速爲-4.7%,也較7月的-7.0%明顯收窄。

此外,我國對俄羅斯和韓國出口也有所回暖。8月我國對俄羅斯出口增長10.4%,較7月回升6.9個百分點,拉動出口0.3個百分點;對韓國出口增長3.4%,也較7月回升2.5個百分點,拉動出口0.2個百分點。

從產品來看,機電產品和高新技術產品是最主要貢獻。8月我國機電產品出口增速上升至11.9%,拉動出口7.1個百分點;我國高新技術產品出口增速略微放緩至9.1%,也拉動出口2.3個百分點。不過,鞋類、家具及其零件、燈具、玩具、箱包及類似容器、服裝及衣着附件等對出口仍是拖累。

從量價拆分來看,絕大多數產品出口數量增速仍爲正,是出口的重要貢獻。例如,8月除陶瓷產品、成品油、中藥材、稀土以及糧食外,其他公布出口數量的商品增速均爲正。其中,船舶、汽車出口數量增速在40.0%左右;未鍛軋鋁等、肥料、水海產品、家用電器、鋼材以及集成電路出口數量增速均在10.0%以上。而出口價格增速多數爲負,仍是拖累項。

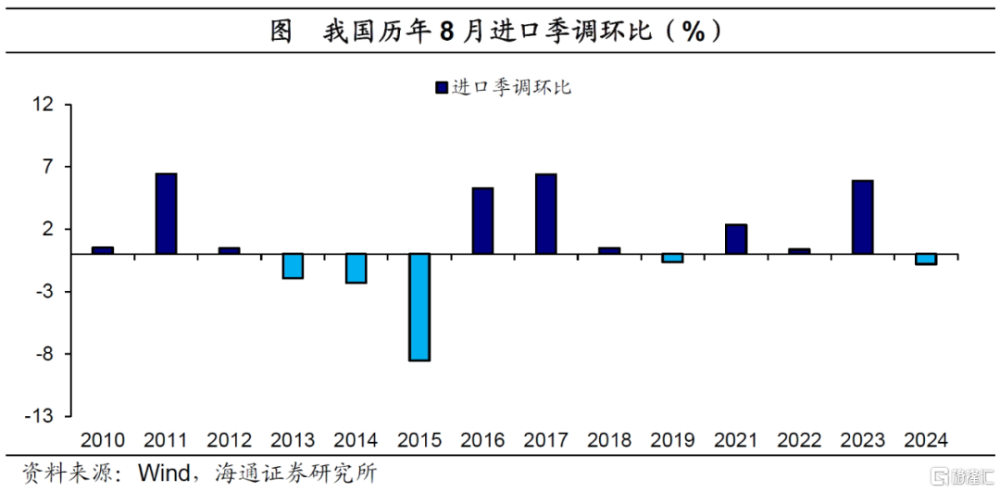

進口重新走低。美元計價下,8月我國進口總額同比增速爲0.5%,較7月有所下行。如果剔除基數影響,8月進口年化增速爲-3.4%。且從季調環比來看,8月我國進口季調環比再度轉負。

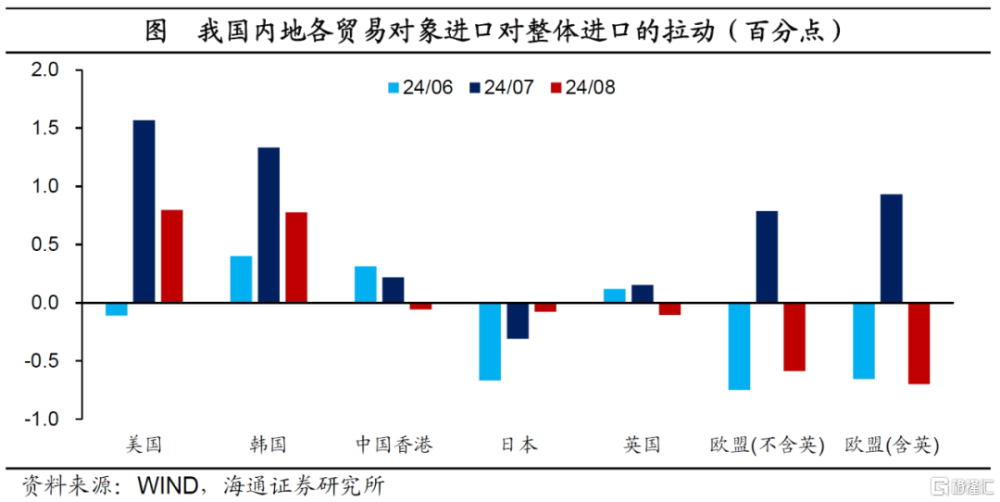

從國家和地區來看,美國貢獻較大。8月我國自美國進口增長12.2%,拉動進口0.8個百分點;自韓國和東盟進口分別拉動進口0.78個百分點和0.76個百分點。其中,自美國和韓國進口的高增長一定程度上與去年同期基數相對較低有關。

此外,我國自俄羅斯、歐盟以及日本等進口均爲負貢獻。

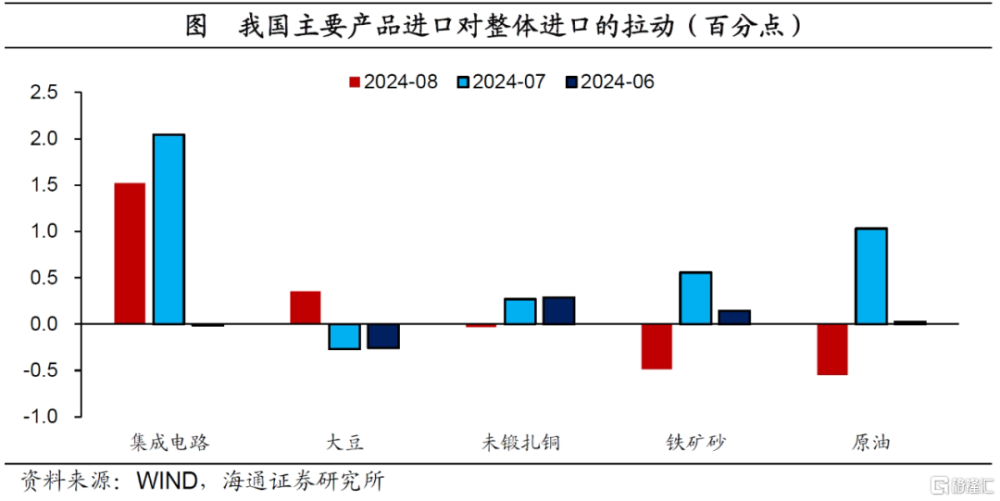

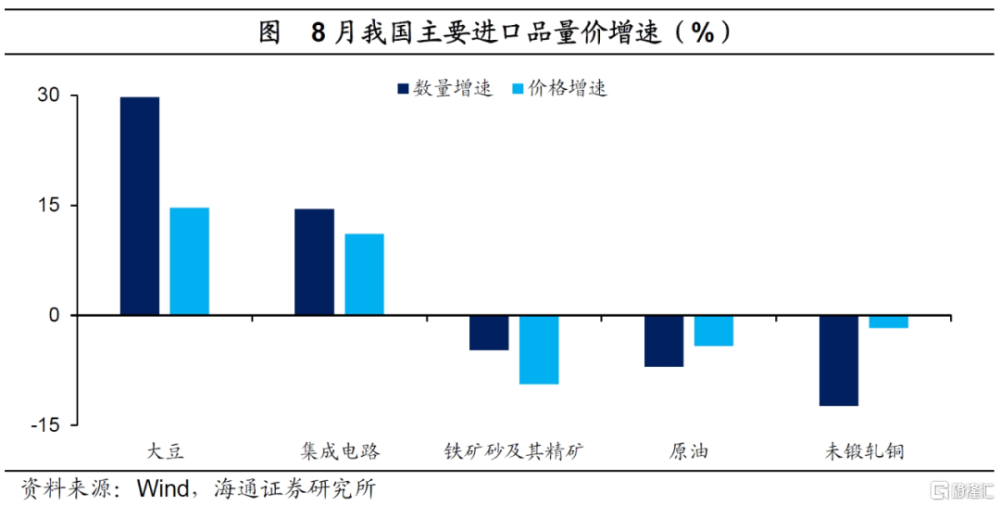

從產品來看,集成電路表現最好。8月我國進口集成電路增速大幅增長11.1%,拉動進口1.5個百分點。不過,這很大程度上也與去年基數較低有關。而未鍛軋銅、原油以及鐵礦砂等進口增速均轉負。

從量價拆分來看,數量增長和價格增長繼續分化。8月集成電路和大豆進口數量增速和進口價格增速均保持正增長;而鐵礦砂及其精礦、未鍛軋銅以及原油等進口數量增速和進口價格增速均爲負。

風險提示:海外政策超預期,地緣風險事件。

注:本文來自海通證券於2024年9月11日發布的《出口回升:歐盟貢獻大 ——2024年8月外貿數據點評(海通宏觀 李俊、梁中華)》,分析師:李俊、梁中華

標題:8月外貿數據點評:出口回升,歐盟貢獻大

地址:https://www.iknowplus.com/post/146280.html