比亞迪、東風汽車供應商衝擊上市,博科測試資產負債率遠超同行

格隆匯獲悉,近日,北京博科測試系統股份有限公司(以下簡稱“博科測試”)發布了首次公开發行股票並在創業板上市招股說明書注冊稿,保薦人爲中信證券股份有限公司。

博科測試成立於2006年,是一家通過採用現代測試與試驗技術來提供智能測試綜合解決方 案的供應商,主營業務爲伺服液壓測試設備和汽車測試試驗設備的研發、設計、制造、銷售、系統集成等綜合服務。

股權結構方面,本次發行前,博科測試的實際控制人爲李景列、張延伸、仝雷,三人合計能夠控制公司3763.20萬股股份,佔公司股份總數的85.19%。李景列擔任博科測試董事長,張延伸和仝雷爲董事。

李景列出生於1959年,碩士研究生學歷,他曾擔任過幾年原機械工業部蘭州電源車輛研究所第二研究室助理工程師,還在北京天緯油泵油嘴股份有限公司做過產品开發部工程師、高級工程師,並在北京寶克波特車輛測試設備有限責任公司當過項目工程師、項目經理,2006 年6月至今歷任公司執行董事兼總經理、 董事長。

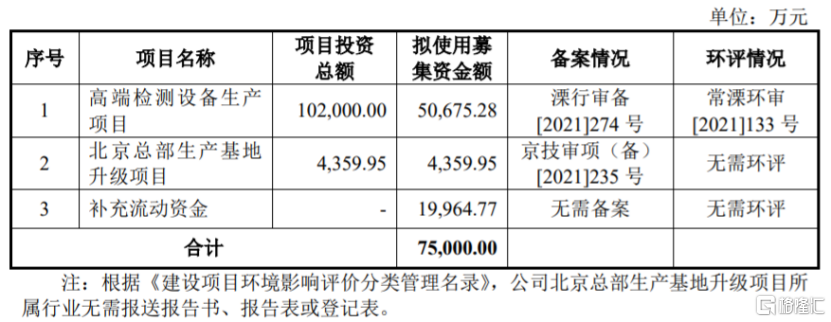

本次申請上市,博科測試擬募集資金約7.5億元,用於高端檢測設備生產項目、北京總部生產基地升級項目、補充流動資金。

募資使用情況,圖片來源:招股書

1

爲比亞迪、東風汽車供應商

博科測試已形成以伺服液壓測試系統、汽車測試試驗系統爲兩大核心業務板塊的業務體系,整車制造廠商是博科測試的下遊主要客戶群之一,其客戶包括比亞迪、寶克公司、東風汽車等。

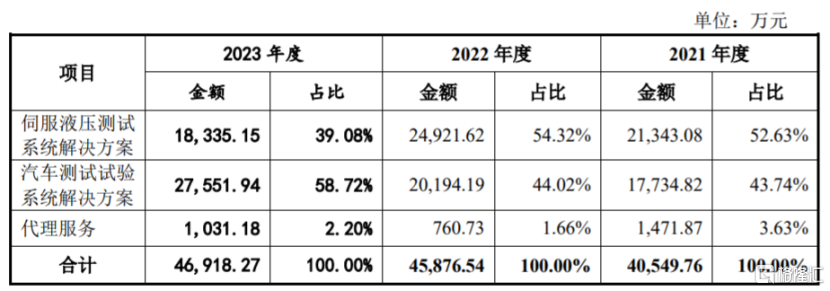

具體來看,2021年至2023年,公司的伺服液壓測試系統解決方案營收佔比有所下降,汽車測試試驗系統解決方案營收佔比呈上升趨勢,代理服務的收入佔比較低。

公司主營業務收入按產品分類構成,圖片來源:招股書

伺服液壓測試系統通過實時測量、採集、分析被試對象的數據及各種物理及化學變化,對其性能、可靠性、耐久性和可能出現的損壞做出評估,是用戶進行產品研發、生產質量控制的關鍵設備,也是我國電動車生產企業滿足資質認證要求的試驗手段。而汽車測試試驗系統是指針對汽車整車及零部件性能進行試驗、檢測的設備系統及相關服務。

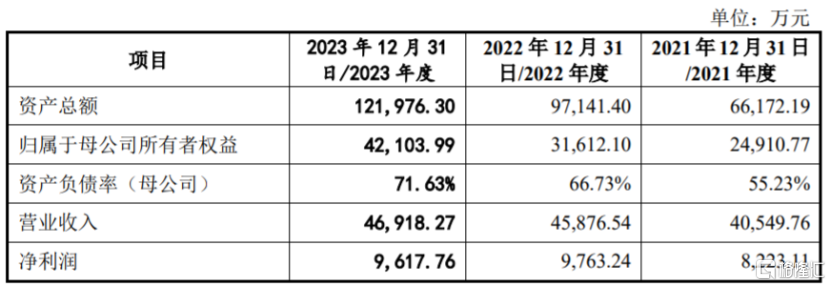

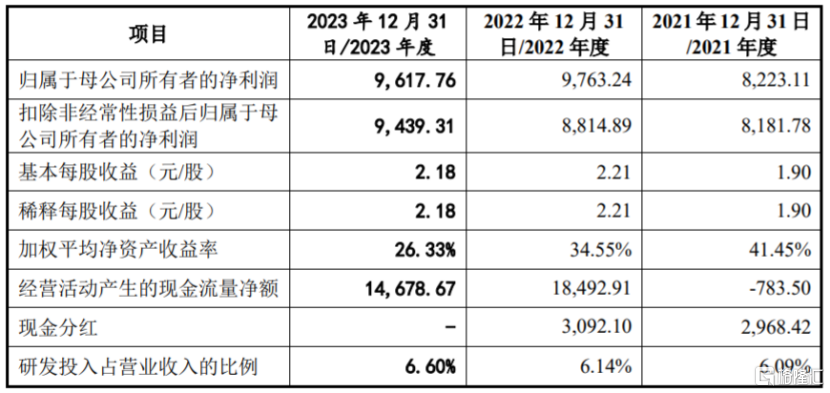

業績方面,2021年、2022年、2023年,博科測試的營業收入分別約4.05億元、4.59億元、4.69億元,對應的淨利潤分別約8223.11萬元、9763.24萬元、9617.76萬元,盡管公司營收呈增長趨勢,但淨利潤存在波動。

主要財務數據及財務指標,圖片來源:招股書

經審閱,2024年1-6月,博科測試的營業收入約爲2.14億元,較上年同期小幅上升1.35%;同期淨利潤爲4103.44萬元,同比增長42.26%,主要由於當期毛利率水平較高的伺服液壓測試業務收入規模及佔比提升,導致同期公司綜合毛利率提升。

公司預測2024年度營業收入約5.14億元,同比增長9.53%;預測2024年度歸屬於母公司股東的淨利潤約1億元,同比增長4.10%。

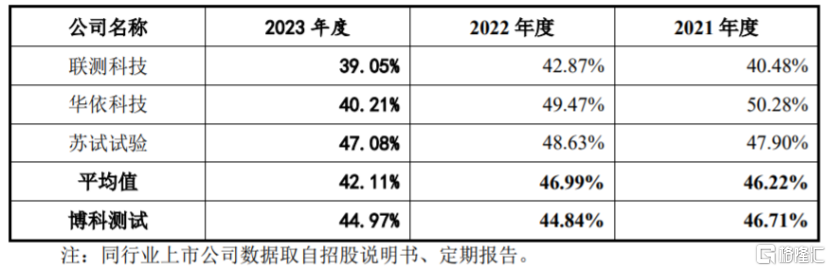

2021年、2022年、2023年,博科測試的主營業務毛利率分別爲46.71%、44.84%、44.97%,呈現小幅波動態勢,介於可比公司的整體毛利率水平區間之內,但與各家可比公司的毛利率相比有小幅差異,主要由於公司與可比公司的主營業務在產品類別及技術路徑上仍存在一定差異。

同行業上市公司主營業務毛利率情況,圖片來源:招股書

2021年至2023年,公司的汽車制造終端檢測系列產品中,燃油車相關業務佔比從47%下滑至23.22%,受燃油車產銷量下滑趨勢及長遠來看關於燃油車禁售的市場預期影響,公司的燃油車相關業務面臨下滑風險。

另一方面,盡管公司的新能源汽車相關業務佔比從2021年的43.45%提升至2023年的70.77%,但在技術更新迭代不斷提速的趨勢下,如果公司無法及時響應客戶對於新能源汽車、自動駕駛等新技術應用對於測試設備的更新需求,也可能會影響公司新能源汽車相關業務。

此外,近年來國內汽車行業競爭格局不斷演變,車企之間的價格战愈發激烈,多數車企面臨較大經營壓力,汽車市場尚未形成穩定競爭格局。未來如果公司不能維持新能源汽車主要客戶的覆蓋,或者汽車市場競爭加劇後降價壓力持續向上遊傳導,可能會影響公司的經營業績。

2

資產負債率遠超同行

博科測試所處行業爲技術密集型行業,具有技術難度大、專業性強、研發投入大等特點。隨着市場和技術需求不斷迭代更新,如果公司研發投入不足,難以確保公司技術的先進性和產品的市場競爭力。

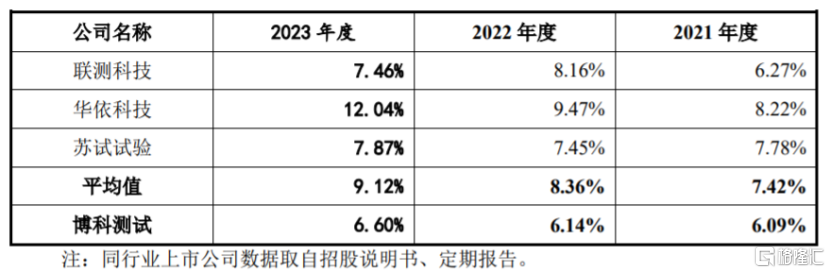

2021年、2022年、2023年,博科測試的研發費用分別爲2469.28萬元、2819.07萬元、3094.56萬元,研發投入佔營業收入的比例分別爲6.09%、6.14%、6.60%,盡管公司的研發投入呈增長趨勢,但研發費用率依然低於同行業上市可比公司平均值。未來如果公司未能准確把握行業、技術、產品的發展趨勢,不能繼續保持科技創新並及時響客戶對創新產品的需求,可能會影響公司的持續盈利能力。

公司研發費用佔營業收入比例與可比上市公司對比情況,圖片來源:招股書

博科測試面臨存貨管理風險。報告期各期末,公司在客戶現場的存貨余額分別約1.59億元、2.5億元、3.36億元,在客戶現場的存貨佔存貨余額比重分別爲60.16%、68.11%及71.90%,佔比較高,主要由於驗收周期相對較長等導致,如果由於保管不當或者其他原因造成設備的毀損、滅失,可能會影響公司經營。

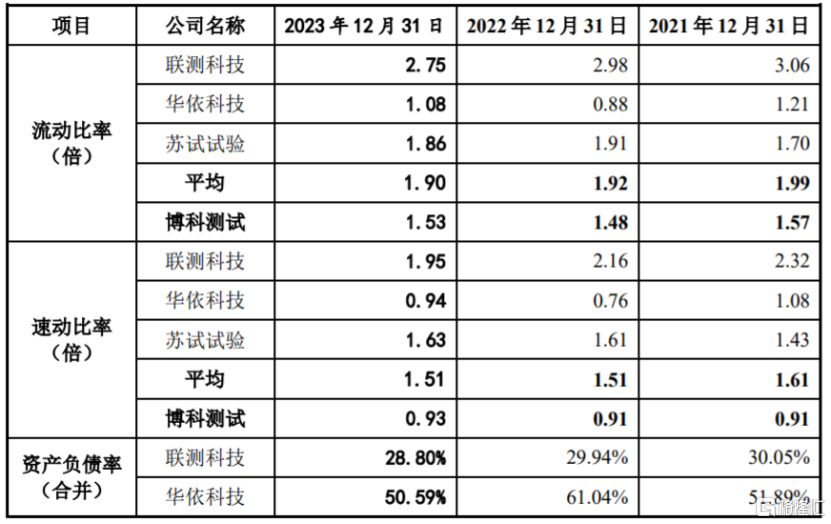

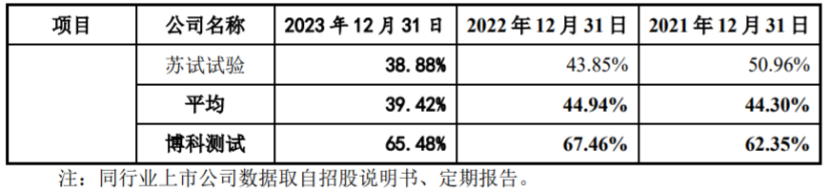

報告期內,博科測試的資產負債率(合並)分別爲62.35%、67.46%及65.48%,其資產負債率明顯高於同行業可比上市公司平均值,同時公司流動比率和速動比率均低於同行業平均水平,短期償債能力有待提高。

公司與同行業可比上市公司償債能力比較,圖片來源:招股書

標題:比亞迪、東風汽車供應商衝擊上市,博科測試資產負債率遠超同行

地址:https://www.iknowplus.com/post/145736.html