促進服務消費,空間幾何?

摘要

服務消費20條提出“激發改善型消費活力”,近日“奧運熱”、遊戲《黑神話悟空》的爆火均印證服務消費的彈性更大,關於服務消費和政策的分析,供參考。

後疫情時代,居民消費偏好有何變化?

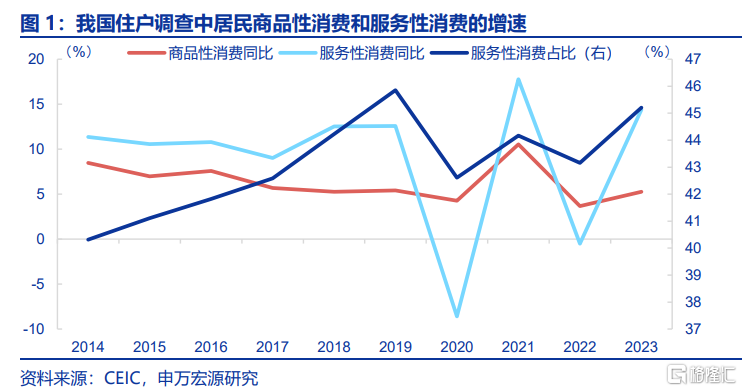

服務消費在疫情時期的低迷並未形成慣性,在疫後出現快速修復格局。2022年居民服務性消費佔比回落至43.2%,2023年底已經回升至45.2%,僅較2019年相差0.6個百分點。2023年以來市場預期常在一季度和三季度低估經濟增長速度。從數據表現來看,2023年後一季度和三季度均是服務消費釋放時間段,服務消費的反彈幅度明顯高於商品消費,且二者並不同步。

服務消費繁榮主要依賴出行,而當前增長有放緩跡象。從鐵路客運量數據來看,服務消費在23Q3和24Q1的走高和旅遊等出行的繁榮密不可分。又至三季度,服務消費再度可能成爲拉動經濟增長的關鍵,但從出行數據來看,增長速度有放緩跡象。鐵路客運量7月同比爲4.2%。

服務消費需要新的增長動能。從2024年上半年來看,服務消費仍承擔着拉動經濟增長的責任,上半年內需中只有設備工器具購置投資(17.3%)和服務消費(7.5%)超過名義GDP增速(4.1%)。從消費內部恢復來看,商品消費恢復已基本到位,服務消費距疫情前趨勢仍有缺口,人均服務性消費2023年相較於趨勢线仍有近1700元差距。無論從當前放緩的出行增速,還是從服務消費缺口來看,消費的增長要從服務消費領域挖掘,這或也是20條提出的背景。

我國服務消費結構和其他經濟體有何差異?

我國居民消費不足的差距主要體現在服務而非商品中。和主要發達經濟體以及和人均GDP相似經濟體比較,我國居民消費率位於較低水平。其中服務消費差距更明顯。商品消費方面,美日英佔比接近,2023年分別爲22.6%、23.5%和23.8%,我國爲16.1%(2018年)。服務消費方面,美日英2023年分別爲45.2%、30.1%和36.1%,我國爲21.6%(2018年)。

我國居民服務消費更多側重於金融和房地產業。GDP口徑來看,我國服務消費內部更多側重於房地產和金融,2018年分別佔居民服務消費的22.6%和11.9%。最近二十年的服務消費變遷顯示,居民將更多的支出側重於房地產和金融,減少了批發零售、餐飲等方面的支出佔比。

相較於美日韓,我國餐飲住宿、批零、文體娛樂尚有提升空間。我國服務消費中金融消費佔比更靠前,美日韓三國服務消費中金融業佔比在本國服務消費內部次序均爲第四,低於我國金融佔服務消費中第二的順位。從GDP佔比角度來衡量,服務消費中剔除相對剛性的住房、金融和教育後,餐飲住宿、批發零售我國明顯低於日韓,文體娛樂也有一定差距。

服務消費如何進一步催化?

“服務消費20條”將優化供給放在首位,提升中長期潛力。政策更重視“供給創造需求”,即通過相對穩定的政策環境,對相關優質服務消費供給給予鼓勵和引導,來激發需求的釋放。“服務消費20條”更多試圖激發改善型消費來穩定增長,核心重點是文體娛樂和旅遊消費。

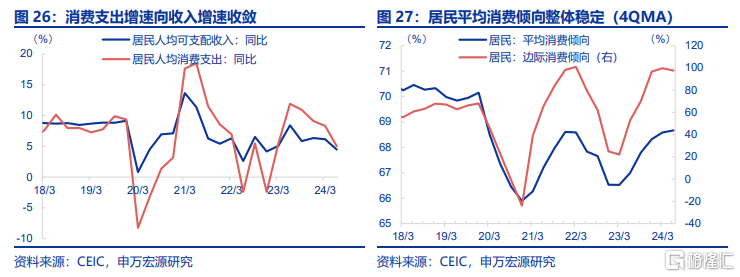

消費的錨仍是收入與預期,這令服務消費保持增長斜率難度加大。居民消費傾向改善最快階段或已過去,2024年居民消費傾向趨於穩定,基本在68.5%左右(4QMA)。不論是從住戶調查數據還是資金流量數據來看,居民可支配收入佔GDP比重均相對穩定,二者增長基本同步。

減輕居民金融支出壓力,轉換服務消費結構或爲短期有效措施。相對有效的手段或是調整居民負債成本,減少償債支出對於居民收入的擠佔。居民負債減輕,再伴隨文體娛樂、旅遊等服務消費供給優化,居民服務消費結構性增長動能或可進一步釋放。

風險提示

1)居民對服務消費偏好程度和疫情前有差異。

在2019年之前,居民服務消費穩定增長,佔居民消費的比重穩定上升,體現出居民對於服務消費的偏好程度相對較高。當前,一是疫情中服務消費被壓抑,二是房地產產業鏈調整,都可能對居民服務消費未來增長路徑施加新的影響。

2)經濟形勢,政策變化超預期等。

若穩增長政策進一步向居民消費傾斜,可能會加速居民消費特別是服務消費恢復的斜率。

報告正文

服務消費20條提出“激發改善型消費活力”,近日“奧運熱”、遊戲《黑神話悟空》的爆火均印證服務消費的彈性更大,關於服務消費和政策的分析,供參考。

1. 後疫情時代,居民消費偏好有何變化?

1.1 服務消費佔比迅速回彈至疫情前水平,也是23Q3和24Q1經濟超預期的來源

服務消費在疫情時期的低迷並未形成慣性,在疫後出現快速修復格局。疫情以來,居民消費的最大特點是商品消費佔比提升而服務消費佔比下降。根據國家統計局住戶調查數據,2022年居民服務性消費佔比回落至43.2%,較2019年下降2.7個百分點,但疫後服務消費的佔比迅速回彈,至2023年底已經回升至45.2%,僅較2019年相差0.6個百分點。

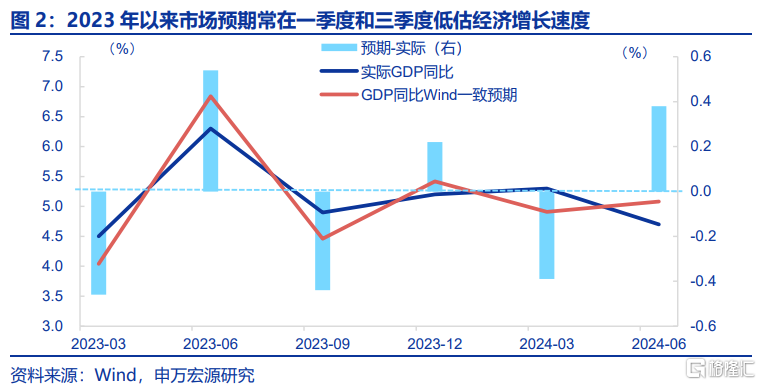

2023年以來市場預期常在一季度和三季度低估經濟增長速度。2023年以來經濟增長的市場預期低於實際表現均出現在一季度和三季度,其中23Q1市場預期低於經濟增長0.5個百分點還尚可用疫後恢復加快來解釋,但23Q3和24Q1的兩個季度超預期可能需要尋找更多的因素。

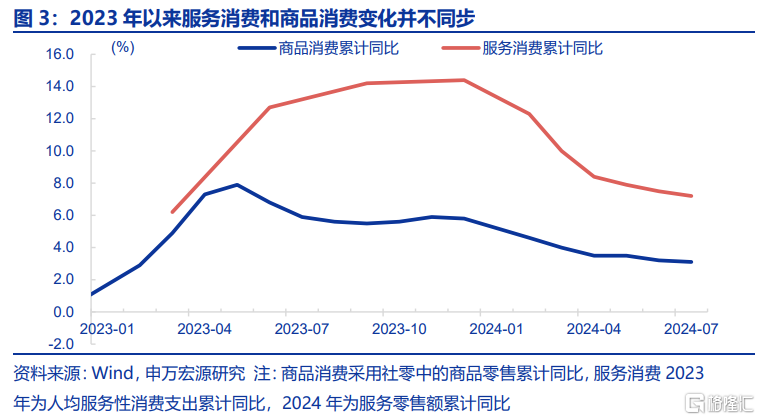

實際上,從數據表現來看,2023年後一季度和三季度均是服務消費釋放的關鍵時間段,服務消費的反彈幅度明顯高於商品消費,且二者並不同步。如2023年三季度,商品零售累計同比下降1.3個百分點,而人均服務性消費支出累計同比反而上升1.5個百分點。類似的情況在2024年一季度再度出現,商品零售累計同比僅有4.0%,而服務零售額累計同比卻高達10.0%。

1.2 服務消費繁榮主要依賴出行,當前增長有放緩跡象

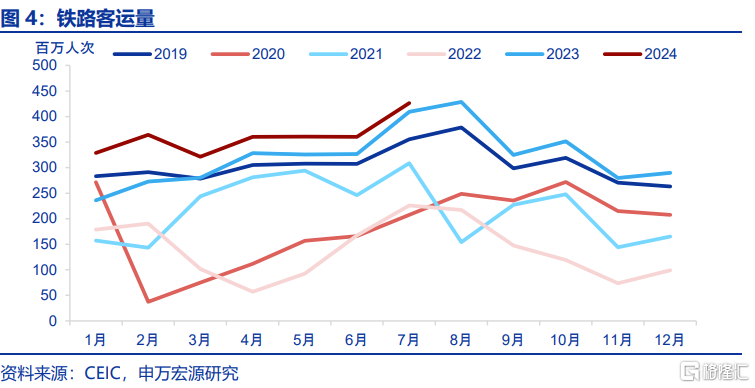

從鐵路客運量數據來看,服務消費在23Q3和24Q1的走高和旅遊等出行的繁榮密不可分。23Q3鐵路客運量和2019年同期相比增長12.5%,較23Q2上行達6.0個百分點。同樣,24Q1鐵路客運量和2019年同期相比增長18.9%,較23Q4上行達10.9個百分點。

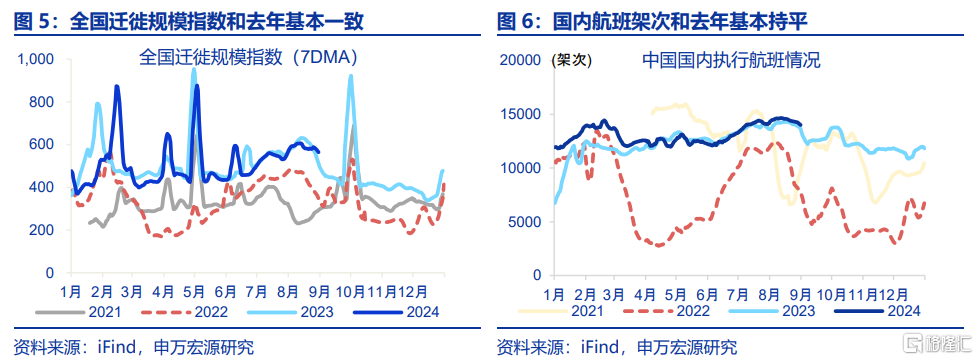

又至三季度,服務消費再度可能成爲拉動經濟增長的關鍵變量,但從出行數據來看,增長速度有放緩跡象。月度的鐵路客運量顯示增長放緩,7月同比爲4.2%,較6月下行6.0個百分點。高頻的全國遷徙規模指數和國內執行航班情況均顯示2024年三季度持平於去年水平,並沒有出現明顯的增長。

1.3 服務消費需要新的增長動能

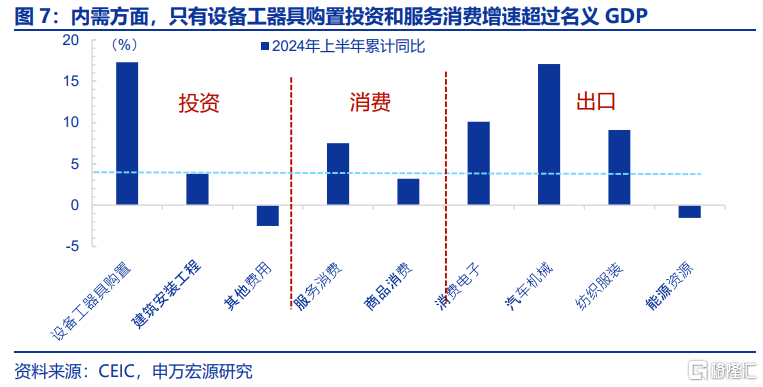

從2024年上半年來看,服務消費仍然承擔着拉動經濟增長的責任,但逐漸放緩的增速有待穩定。上半年各項數據和名義GDP對比,三駕馬車中出口高於名義GDP 2.8個百分點,人均消費支出也高於名義GDP增速2.7個百分點,固定資產投資則落後名義GDP增速0.2個百分點。具體拆分來看,上半年內需中只有設備工器具購置投資(17.3%)和服務消費(7.5%)超過名義GDP增速(4.1%)。

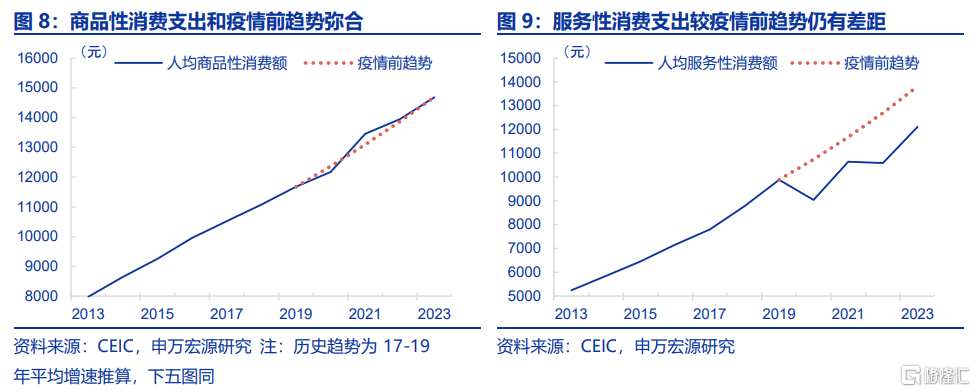

從消費內部恢復情況來看,商品消費恢復已經基本到位,服務消費恢復一年後距離疫情前趨勢仍有明顯的缺口。如果我們以2017-2019年爲商品和服務消費的趨勢參考,則2023年人均商品性消費已經和過去歷史趨勢相吻合,人均服務性消費2023年相較於趨勢线相差仍有近1700元。

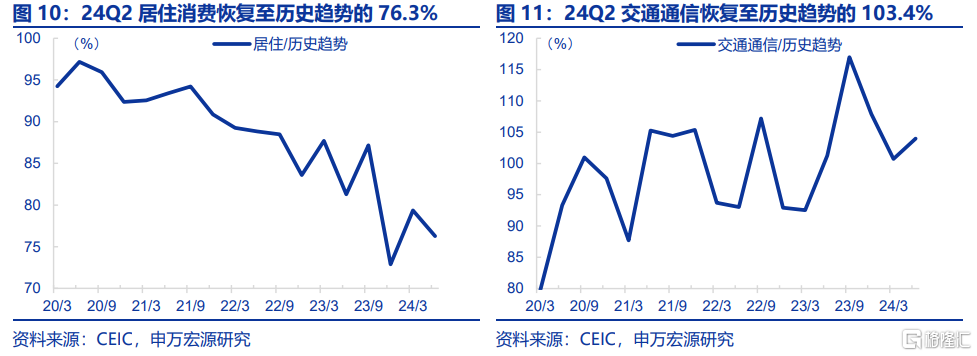

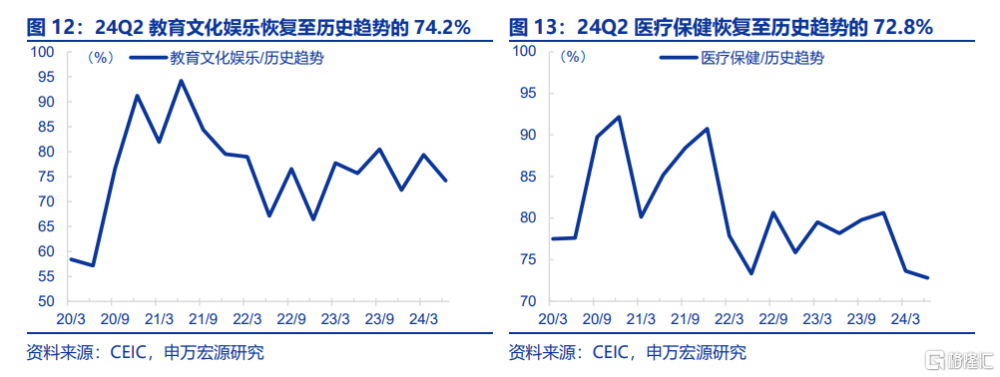

無論從當前有所放緩的出行增速,還是靜態的從商品與服務的缺口來看,消費的增長要從服務消費領域挖掘,這或也是促進服務消費20條提出的背景。從人均消費支出結構分項來看,和非出行的服務消費直接相關項目恢復程度均偏低,其中居住消費更多可能來源於房地產市場的衍生影響,24Q2教育文化娛樂支出和醫療保健支出較歷史趨勢相差25.8和27.2個百分點。考慮到“20條”在改善型消費的章節中將文化娛樂消費和體育消費分列在首位和第三位,政策或更期望這兩點在未來增長中有所突破。

2. 我國服務消費結構和其他經濟體有何差異?

2.1 我國居民消費不足主要體現在服務而非商品中

和主要發達經濟體以及和人均GDP相似經濟體比較,我國居民消費率位於較低水平。2023年我國居民消費佔GDP比例爲39.2%,和西方發達經濟體比較,我國居民消費率較低,2023年美國、日本、英國居民消費率分別爲67.9%、54.3%和59.8%。其次,和人均GDP大致處於同一水平的國家比較,我國居民消費率同樣較低。與我國人均GDP處於相似的國家如智利、阿根廷、保加利亞、哥斯達黎加、馬來西亞和土耳其,其2023年居民消費率分別在60.6%、67.2%、59.8%、64.5%、60.4%、59.4%。

其中商品消費和服務消費與其他經濟體的差距並不均一,服務消費差距更明顯。商品消費方面,美國、日本和英國佔比接近,2023年分別爲22.6%、23.5%和23.8%,我國爲16.1%(2018年)。服務消費方面,美國、日本和英國分別爲45.2%、30.1%和36.1%,我國爲21.6%(2018年)。

2.2 我國居民服務消費更多側重於金融和房地產業

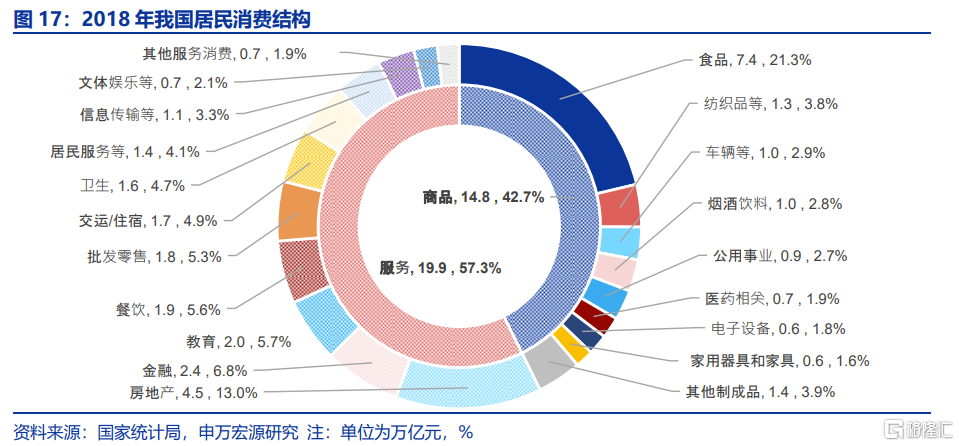

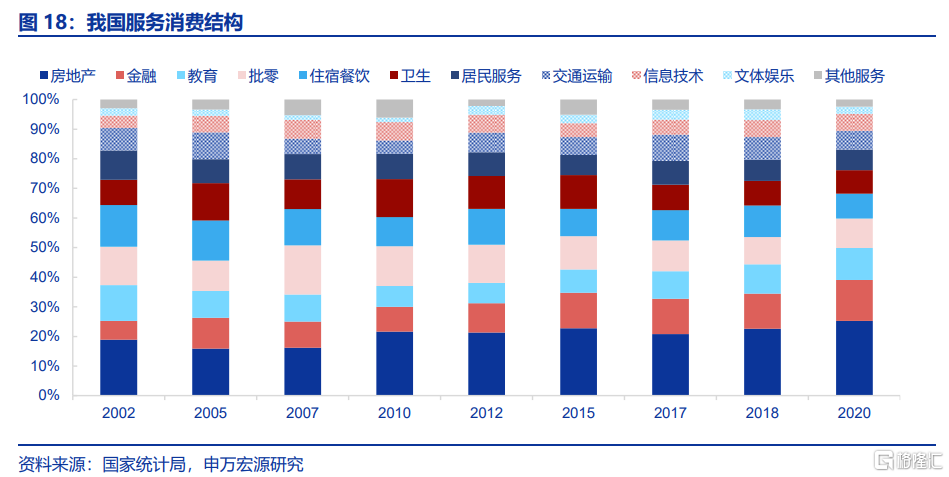

GDP口徑來看,我國服務消費內部更多側重於房地產和金融。利用疫情前2018年的投入產出表來觀察居民服務消費的結構,規模最大佔比最高的兩個行業分別是房地產和金融業,分別佔服務消費22.6%和11.9%。

最近二十年的服務消費變遷顯示,居民將更多的支出側重於房地產和金融,減少了批發零售、餐飲等方面的支出佔比。2018年和2002年比較,房地產、金融服務消費支出佔比分別提升了3.7和5.5個百分點,與之相對,批發零售、餐飲住宿和教育佔比分別下降了3.8、3.5和2.1個百分點。

不過,過去服務消費支出的重點領域未來可能增長疲軟,服務消費將面對結構調整。過去房地產和金融業的快速發展成爲我國服務消費增長的主要驅動因素,但隨着房地產深度調整,住戶調查中的居住支出已經出現明顯的增長乏力現象。對應到GDP口徑中可能也會出現類似的現象,服務消費的結構調整實際上已經开始。

2.3 相較於美日韓,我國餐飲住宿、批零、文體娛樂尚有提升空間

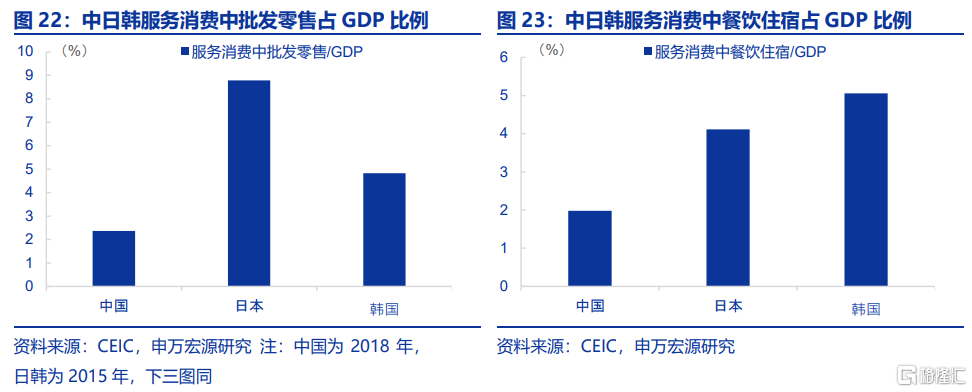

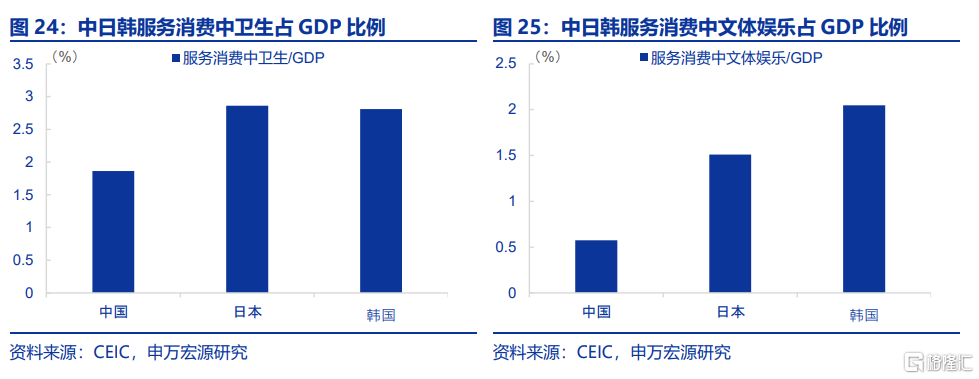

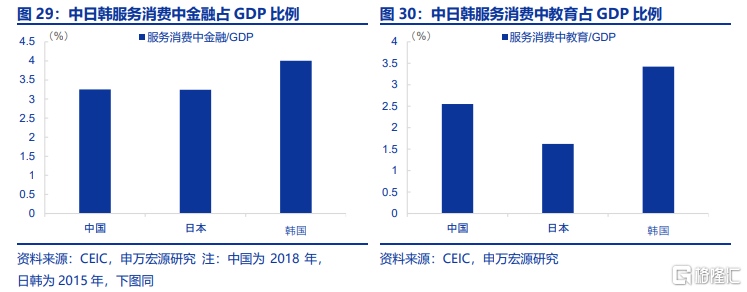

對比美日韓,我國服務消費中金融消費佔比更靠前,餐飲住宿、批發零售、文體娛樂都有提升的空間。美日韓三國服務消費中金融業佔比分別爲10.7%(2023年)、7.6%(2015年)和11.2%(2015年),且在本國服務消費內部次序也均位於第四,低於我國第二的順位。餐飲住宿美日韓三國在服務消費中佔比分別爲11.0%(2023年)、9.6%(2015年)和14.2%(2015年),兩個國家高於我國的10.6%(2018年)。文體娛樂方面,美日韓三國分別佔其居民服務消費的比重爲5.8%(2023年)、3.5%(2015年)和5.7%(2015年),兩個國家高於我國的3.7%(2018年)。

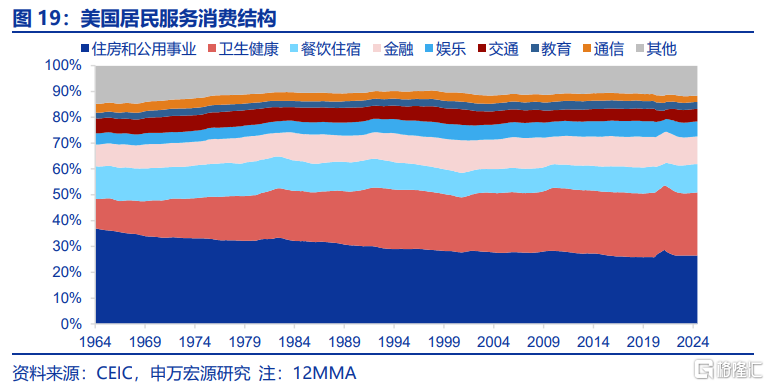

美國居民服務消費中佔比前三分別爲房地產與公用事業、衛生健康以及餐飲住宿。最近一年,美國居民服務消費中住房和公用事業佔比位居首位,達26.5%,其次是衛生健康、餐飲住宿和金融業,分別佔24.4%、11.0%、10.7%。其他方面,娛樂業佔比不低,達5.8%,高於教育2.7%的水平。

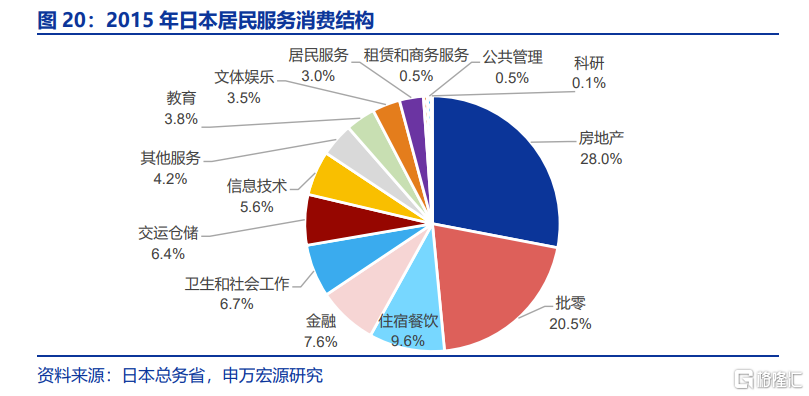

日本居民服務消費中佔比前三分別爲房地產、批發零售和餐飲住宿。根據2015年日本投入產出表,日本私人服務消費中房地產佔比最高,達28.0%,批發零售和餐飲住宿分列二三,佔比分別爲20.5%和9.6%。金融和衛生健康佔比分別爲7.6%和6.7%。

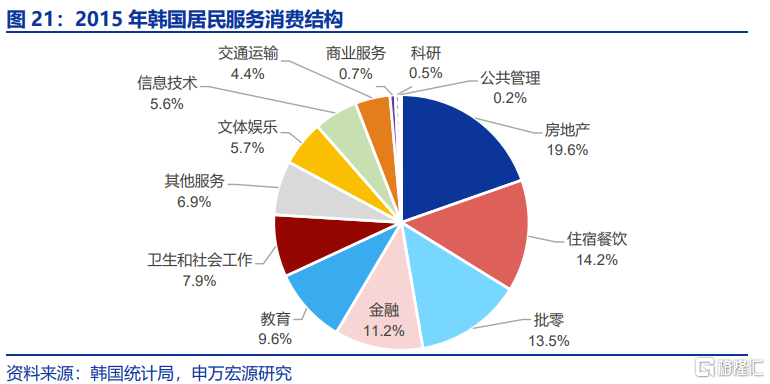

韓國居民服務消費中佔比前三的分別爲房地產、餐飲住宿和批發零售。根據2015年韓國投入產出表,韓國居民消費中房地產同樣佔比最高,達19.6%,餐飲住宿和批發零售分列二三,佔比分別爲14.2%和13.5%。金融、教育和衛生佔比分別爲11.2%、9.6%和7.9%。

從GDP佔比角度來衡量,服務消費結構中剔除相對剛性的住房、金融和教育後,餐飲住宿、批發零售我國明顯低於日韓,文體娛樂也有一定差距。我國居民服務消費中批發零售佔GDP比例在2018年爲2.4%,日本韓國在2015年分別是8.8%和4.8%。我國居民服務消費中餐飲住宿佔GDP比例爲2.0%(2018年),日本韓國在2015年分別是4.1%和5.1%。我國居民服務消費中衛生佔GDP比例爲1.9%(2018年),日本韓國在2015年分別是2.9%和2.8%。我國居民服務消費中文體娛樂佔GDP比例爲0.6%(2018年),日本韓國在2015年分別是1.5%和2.0%。

3. 服務消費如何進一步催化?

3.1 “服務消費20條”將優化供給放在首位,提升中長期潛力

政策布局上更重視“供給創造需求”,即通過相對穩定的政策環境,對相關優質服務消費供給給予鼓勵和引導,來激發需求的釋放。2024年8月3日發布的《國務院關於促進服務消費高質量發展的意見》(以下簡稱“服務消費20條”)已經表明政策對於未來服務消費的重視程度提升,而且也捕捉到了優質服務消費供給較少這一大關鍵性問題。文件專門在开篇提出“爲優化和擴大服務供給,釋放服務消費潛力,更好滿足人民群衆個性化、多樣化、品質化服務消費需求,現提出以下意見。”

“服務消費20條”更多試圖激發改善型消費來穩定增長,核心重點是文體娛樂和旅遊消費。在文化娛樂方面,“服務消費20條”提出“擴大文化演出市場供給,提高審批效率,增加演出場次。提升網絡文學、網絡表演、網絡遊戲、廣播電視和網絡視聽質量。”在旅遊方面,“服務消費20條”提出“推出多種類型特色旅遊產品”,“支持‘音樂+旅遊’、‘演出+旅遊’、‘賽事+旅遊’等融合業態發展。”

3.2 消費的錨仍是收入與預期,這令服務消費保持增長斜率難度加大

消費的錨仍然是居民收入或收入預期,居民平均消費傾向改善最快階段或已過去。在經歷2023年居民消費傾向快速改善之後,2024年居民消費傾向开始趨於穩定,基本穩定在68.5%左右(4QMA)。同時,居民消費支出和可支配收入增速开始收斂,24Q2人均可支配收入同比下降1.7個百分點至4.5%,消費支出同比下降3.3個百分點至5.0%。

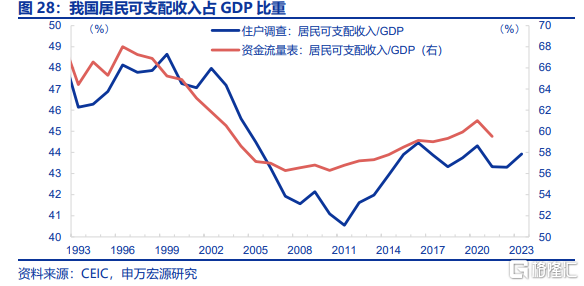

當前,居民收入增長仍主要依賴於經濟總量的增長,意味着消費增長較難獨立於經濟增長。從2015年以來,根據住戶調查數據計算,我國居民可支配收入佔GDP比重中樞在43.8%左右。同樣從2015年以來,根據資金流量表計算,我國居民可支配收入佔GDP比重中樞在59.5%左右。居民可支配收入佔GDP比重的相對穩定,實際上表徵着二者增長基本同步。

3.3 減輕居民金融支出壓力,轉換服務消費結構或爲短期有效措施

突破瓶頸的有效手段是調整居民服務消費結構,即減輕居民金融和住房相關支出壓力,增加居民其他服務消費能力。如果以佔GDP比例來衡量,剔除房地產後,我國居民服務消費在金融方面支出佔GDP比重達3.3%(2018年),和日本基本一致(3.2%,2015年),略遜於韓國(4.0%。2015年)。而其他領域如批發零售、餐飲住宿以及文體娛樂等方面則明顯低於日韓。

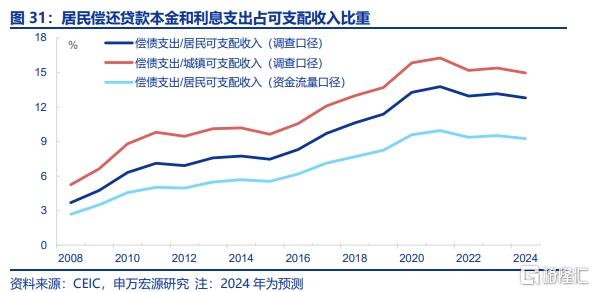

其中,相對有效的手段或是調整居民負債成本,減少償債支出對於居民收入的擠佔。我國居民償還貸款本息的規模較大,根據我們測算,2023年償還貸款本金和利息佔居民可支配收入的12.8%(住戶調查口徑)。這一比例系數雖低於2022年的13.2%,但仍距離疫情前2019年的11.4%有一定距離。另外,如果考慮到居民資產跌價損失,居民體感償債支出對收入的擠佔要比上述測算更大。

居民負債減輕,再伴隨文體娛樂、旅遊等服務消費供給優化,居民服務消費結構性增長動能或可進一步釋放。隨“服務消費20條”的發布,未來我們或能看到更多優秀的服務消費內容產出,再疊加居民金融支出的調整,相關文體娛樂、旅遊等服務消費的韌性或可延續。如果我們比照日本和韓國平均水平,居民服務消費中文體娛樂佔GDP比重提升至1.8個百分點,或可釋放1.5萬億消費潛力。

注:本內容節選自申萬宏源宏觀於2024.09.03發布的研究報告:《促進服務消費,空間幾何?》,證券分析師:

賈東旭 高級宏觀分析師

侯倩楠 宏觀分析師

趙偉 申萬宏源證券首席經濟學家

標題:促進服務消費,空間幾何?

地址:https://www.iknowplus.com/post/144214.html