海外分析師全年降息3次預期面臨回調風險

核心觀點

核心觀點:海外分析師預期2024年美國經濟韌性依舊,通脹黏性將延續回落;預期24Q3-25Q2美國GDP增速分別爲1.7→1.5→1.7→1.9%、24Q3-25Q2美國CPI同比增速分別爲2.7→2.6→2.2→2.1%,24Q3-25Q4聯儲政策利率上限分別爲5.25→4.75→4.25→4.0→3.75→3.5%,即預期24Q3降息1次,年內累計降息3次。9月FOMC會議上美聯儲开啓降息基本已經“板上釘釘”,但隨着市場對美國經濟過於悲觀、對美聯儲降息過於樂觀的預期被持續證僞,海外分析師預期的全年降息3次的幅度或存在進一步回調的風險。

經濟增長:從過熱向均衡繼續回落,美國經濟延續“退而不衰”的特徵。

①模型:受近期進出口價格上漲、新屋开工下跌影響,截至8月16日,亞特蘭大聯儲GDPNow模型將24Q3美國GDP預測由+2.9%下調至+2.0%。受新屋銷售大幅回暖影響,截至8月23日,紐約聯儲Nowcast模型將24Q3美國GDP預測由+1.84%上調至+1.94%。

②分析師:根據彭博在8月16-21日對67名分析師的調查問卷,當前分析師一致預期24Q3-25Q2美國GDP季環比年率增速分別爲1.7→1.5→1.7→1.9%,未來1年美國經濟陷入衰退概率維持30%。從走勢上看,分析師對24Q3美國GDP增速預期較上月略微上調。從分布上看,雖然8月市場經歷了一輪明顯的回撤,但認爲24Q3-25Q2美國GDP會陷入負增長的分析師佔比依然極低,分別爲2%、5%、7%、2%。另外,本周BLS公布季度就業與薪資普查(Quarterly Census of Employment and Wages, QCEW)數據,對非農就業總人數進行初步年度校准,將2024年3月就業總人數向下校准-81.8萬,相比往過年份顯著偏多,引發市場對衰退的擔憂。但我們認爲無需對此數據過度解讀:①普查數據或低估就業。QCEW基於失業保險進行校准,難以覆蓋非法移民,而CES問卷容易對身兼數職的非法移民進行多重統計,因此非農統計的就業容易虛高,而QCEW的校准則會因完全剔除非法移民而過低,進而導致QCEW在進行年度校准時出現更大的下修;②校准下修不等於累計減少了81.8萬的就業,也不是每月減少了6.8萬的就業。普查校准的對象是存量數據(非農就業總人數),而樣本修正的是增量數據(新增非農),二者不可簡單對等。以2024年2月對2023年3月至2024年1月的年度校准爲例,當時基期校准下修了26.6萬的就業,但到2023年12月時,校准後的數據已經比校准前多了11.5萬。這背後的原因是,雖然校准後的2023年3月新增非農由21.7萬下修至14.6萬,但2023年12月的新增非農在校准後由21.6萬上修至33.3萬。換言之,雖然3月數據被向下校准,但這並不意味着4月以後的數據都會出現同等程度的變化。

通貨膨脹:總體仍保持溫和下行的趨勢。

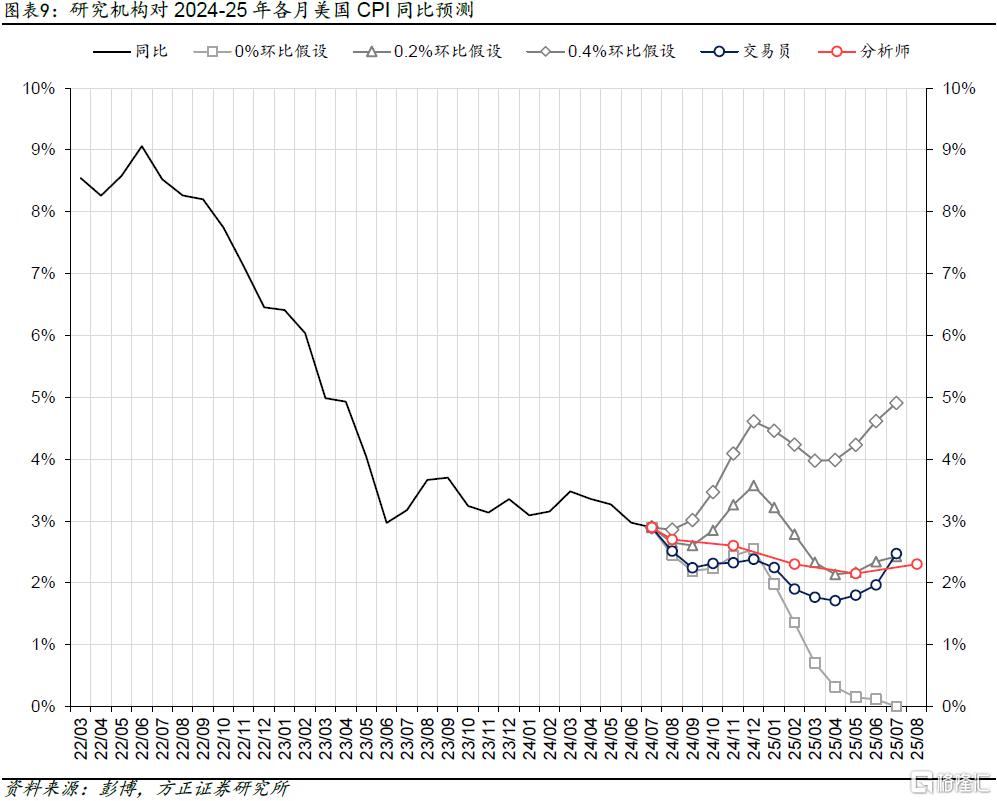

①分析師:根據彭博在8月16-21日對67名分析師的調查問卷,當前分析師一致預期24Q3-25Q2美國CPI同比增速分別爲2.7→2.6→2.2→2.1%,24Q3-25Q2美國PCE同比增速分別爲2.4→2.4→2.1→2.0%,24H2到25H1的CPI與25H1的PCE增速較上月調查均整體下調。

②交易員:最新通脹掉期顯示,交易員預期美國8月CPI同比進一步降溫至+2.51%,於9月觸底+2.24%,於12月小幅回升至+2.38%。7月CPI報告顯示出,當前美國去通脹的進程既沒有6月數據所展示的那么順暢,也沒有完全停滯不前,總體仍保持溫和下行的趨勢(詳見報告《CPI同比跌破3%,通脹“去黏性”進程仍緩慢——美國2024年7月CPI數據點評》)。向前看, 當前市場預期8月CPI將延續當前回落態勢,或進一步給予美聯儲开啓降息的信心。

貨幣政策:基本確認9月开啓降息,但全年降息幅度預期或有所回調。

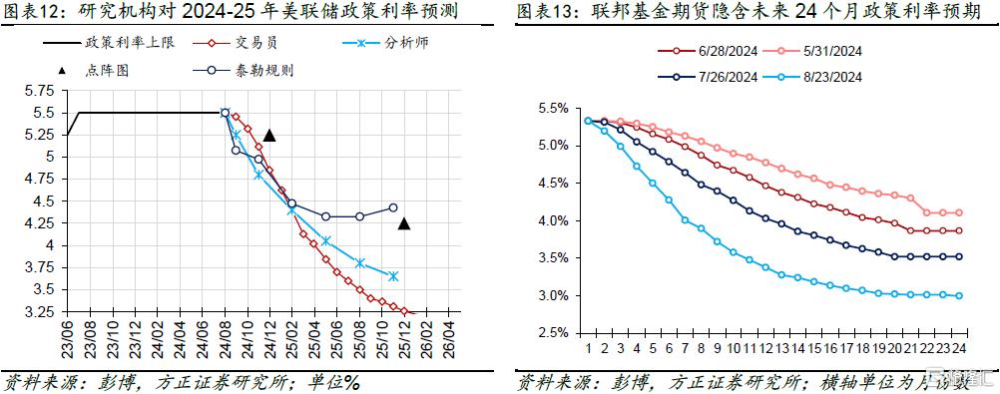

①模型:參考分析師對失業率與通脹率的最新預測,泰勒規則指引全年政策利率上限爲4.98%,對應全年2次降息。

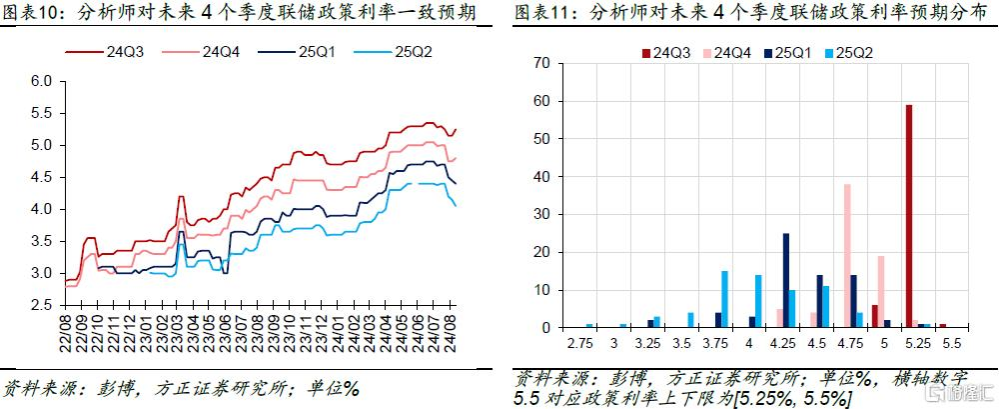

②分析師:根據彭博在8月16-21日對67名分析師的調查問卷,當前分析師一致預期24Q3-25Q4美聯儲政策利率上限分別爲5.25→4.75→4.25→4.0→3.75→3.5%。從分布來看,預測衆數顯示今年Q3將有1次降息,Q4有2次降息。

③交易員:聯邦基金期貨模型顯示,交易員預期2024年9月降息1.35次/33.8bps,全年隱含降息幅度爲4.12次/103bps。

④美聯儲:本周公布的7月FOMC會議紀要顯示,絕大多數與會者認爲,若數據繼續符合預期,可能適合9月降息;幾乎所有與會者認爲,降息前需要得到更多信息增強對通脹下降的信心;一些人認爲,近期通脹進展和失業率攀升讓7月有合理理由降息。此外,在本周結束的Jackson Hole會議上,Powell認爲政策調整的時機已至,方向清晰。Powell更爲明確的鴿派表態爲9月降息進一步做好了鋪墊(詳見報告《時機已至,美聯儲料於9月降息——#2024年Jackson Hole會議點評》)。目前模型、分析師、交易員和美聯儲均指向9月开啓首次降息。我們認爲,當前市場對美國經濟過於悲觀、對美聯儲降息過於樂觀的預期將進一步被證僞。因此,雖然9月FOMC會議开啓降息基本“板上釘釘”,但目前分析師和交易員預期的全年3-4次降息仍存在進一步回調的風險。

風險提示:美聯儲過早开啓降息周期引發通脹反彈甚至失控;美聯儲緊縮周期維持時間過長,引發金融系統流動性危機;通脹下行速率不及預期。

注:本文節選自方正證券報告《海外分析師全年降息3次預期面臨回調風險——#海外周報20240825》,分析師:蘆哲S1220523120001、張佳煒S1220523120005

標題:海外分析師全年降息3次預期面臨回調風險

地址:https://www.iknowplus.com/post/140792.html