中美迎來寬松共振?

寬松的“風”,可能要由西向東吹了。本周海外尤其是美國釋放的寬松信號是十分明確的,大幅下修的非農,不及預期的PMI,以及周末Jackson Hole會議上鮑威爾釋放的明確信號,貨幣政策在9月轉向寬松已基本“板上釘釘”;美國民主黨大會召开,無論誰入主白宮,擴張的財政是不變的路线。“西風東漸”,國內似乎也出現一些值得注意的變化,債市交易量回落的背景下,央行官媒的“澄清”反映出管控債市金融風險和降准降息穩經濟並不矛盾。此外,8月政治局會議召开,繼續強調西部大开發,今年中央對於中、西部地區的發展十分重視,而這些地區也面臨較大的債務的約束。再次強調區域發展,可能透露的信息是特別國債的傾斜和債務去化上更多的支持。

Q:9月降息之後,美聯儲如何行動?

A:本次Jackson Hole會議上,鮑威爾幾乎明確釋放了9月降息落地的政策信號(the time has come for policy to adjust):

其一,鮑威爾對通脹未來下行非常有信心。鮑威爾表示,“我們已恢復向 2% 目標邁進”,“通脹的上行風險已經減弱”,“對通脹將可持續地回到 2% 的信心有所增強”。整體上,發言當中表現出不再擔憂通脹停滯不前。

其二,勞動力市場成爲美聯儲下一階段最重要的政策目標。在發言中,鮑威爾並更加堅定地強調美聯儲對就業市場降溫的容忍度已經達到極限(We do not seek or welcome further cooling in labor market),並指出“就業的下行風險已經增加”,並兩次表示“勞動力市場狀況現在沒有像 2019 年疫情前那么緊張——那一年通脹率低於 2%”,這暗示勞動力市場比疫情前略有疲軟對於解決通脹問題並不重要。

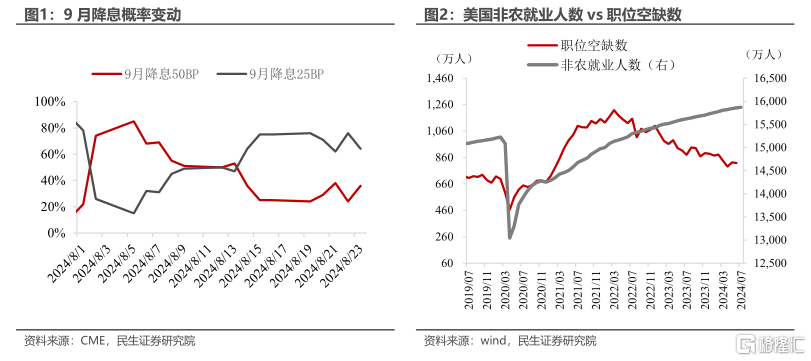

但對於市場而言,實際的增量信息依然有限,當下市場博弈的變量並得到解決:

首先,市場當下的矛盾不在於9月是否降息,而是降息幅度,Jackson Hole會議並沒有給出指引。盡管鮑威爾整體的發言偏鴿派,但市場對於9月降息25BP定價的隱含概率變動不大。其次,後續降息路徑仍不明確,市場預期擺動或將持續。鮑威爾在發言中提到會依賴於未來的經濟數據作出決定,這就意味着市場當下圍繞着經濟數據的博弈,仍沒有結束,宏觀敘事可能仍要在衰退和軟着陸中反復切換。

總體來說,Jackson Hole符合當下市場對於降息的期待,大類資產定價仍圍繞“軟着陸“展开,我們預計9月FOMC會議的點陣圖,或將給出降息節奏的明確信號。

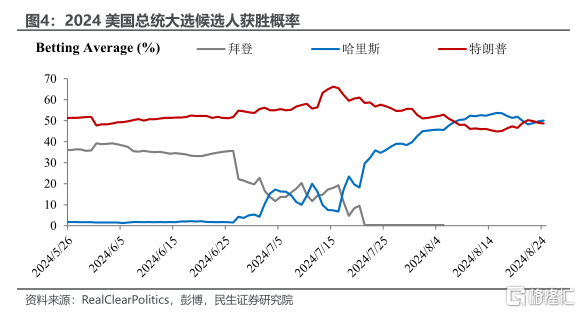

Q:哈裏斯“蜜月期”結束,特朗普贏面回歸?

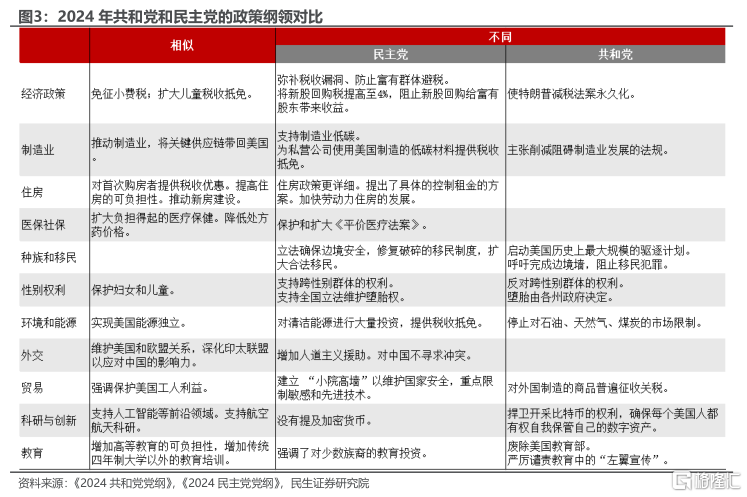

A:本周民主黨的政策藍圖正式出爐。長達92頁的《2024民主黨黨綱》重點描述了拜登第一任期的政績,抨擊特朗普將帶來的災難,並描繪“拜登第二任期”的政策承諾。文件草稿在拜登退選前就已完成,措辭上仍以“拜登”爲主。民主黨的承諾主要集中在推動社會公平,扶持小企業,住房可負擔性,擴大醫療教育資源,推動清潔能源,修復移民制度等方面。

本次大選兩黨的競選綱領主要聚焦於內政:除了兩黨素來在移民、LGBTQ、墮胎權、環境監管和新能源等領域觀念對立之外,還值得注意:

經濟政策:民主黨承諾低收入個人不會被加稅,主張堵住富人稅收漏洞、提高新股回購稅,並強調了對小企業的融資支持。

住房政策:兩黨都對首次購房者提供稅收優惠,民主黨對住房政策的着墨更多,提出了控制租金的方案,並提出解決低收入群體住房問題。

制造業:民主黨強調發展美國制造業,將關鍵的供應鏈帶回國內,加大美國投資基礎設施,抨擊特朗普的基建承諾“光說不做”。

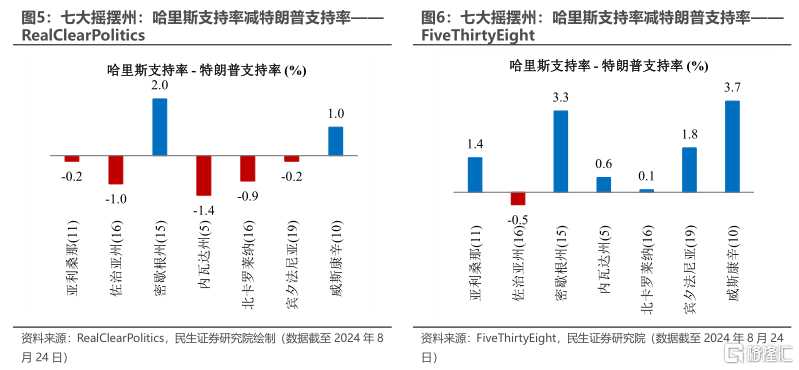

選情上,哈裏斯“蜜月期”結束。目前,根據RealClearPolitics民調網站,兩黨獲勝概率基本持平, 8月24日哈裏斯領先特朗普1.3個百分點。七大搖擺州的選情依舊焦灼。RealClearPolitics民調網站顯示哈裏斯在2個搖擺州領先,而FiveThirtyEight網站顯示哈裏斯在6個搖擺州領先。

獨立候選人小羅伯特·F·肯尼迪8月23日宣布退出總統競選並聲援特朗普。盡管其支持率較低,給特朗普帶來的增量有限;但在當前焦灼的選情下,亦可能助力特朗普反轉落後局面。

Q:8月政治局會議: 定調西部大开發有何深意?

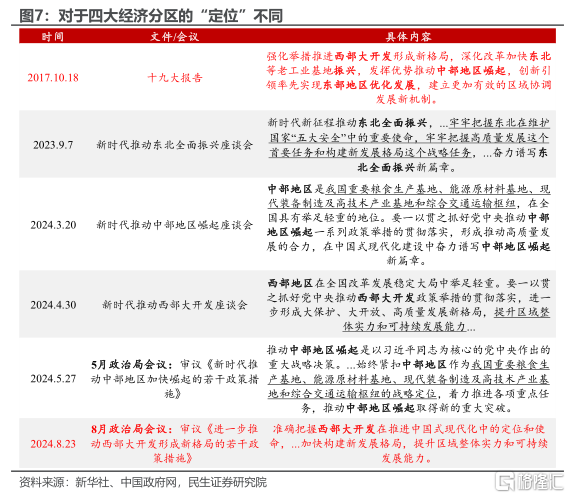

A:8月政治局會議提到“西部大开發”,其實這一議題並不陌生。早在2017年的十九大報告上,習總書記便對四大經濟分區提出了不一樣的定位——“強化舉措推進西部大开發”、“深化改革加快東北振興”、“發揮優勢推動中部地區崛起”、“創新引領率先實現東部地區優化發展”。由此習總書記依次去了東北、中部和西部地區召开座談會,包括今年的兩次政治局會議(5月“推動中部地區加快崛起”、以及8月“推動西部大开發形成新格局”)均與區域協調發展战略相關。

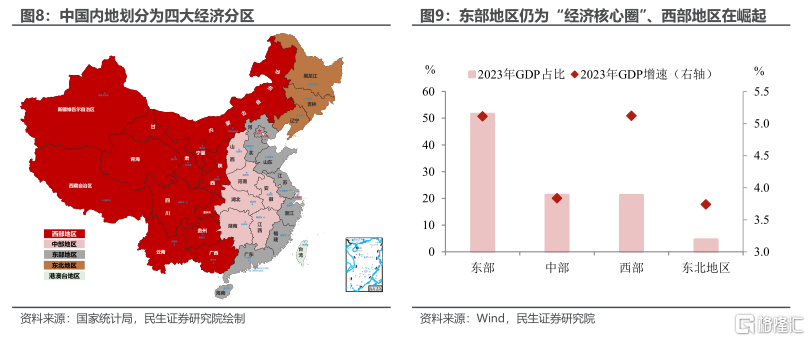

爲何要發展區域經濟?對於一個地區間要素資源稟賦差異顯著的大國,發揮地區比較優勢是促進我國各地區間分工協作、建設全國統一大市場、實現區域經濟持續健康發展的“點睛之筆”。尤其是在四大經濟分區GDP體量佔比懸殊較大的情況下,賦予各地區不同的經濟定位、“因地制宜”發展經濟至關重要。此外,今年總書記依次到中部、西部地區开座談會,並分別在5月、8月政治局會議提到促進區域經濟發展的相關議題,或許正是表明了對“新興力量”崛起的重視——中部和西部地區GDP佔比並不低,尤其是西部地區GDP增速甚至成功趕超了作爲“GDP優等生”的東部地區。

然而區域經濟發展與地方債務約束或許難以“兼得”。地方政府舉債好似一枚“硬幣”,一面難免隱藏不確定性、另一面卻有助於促進經濟增長。根據各省負債率排序,排名靠前的省市重點集中在西部、東北地區,但在地方債務約束之下,可能會存在地方財政資源受限的問題。因此想要推動西部大开發新格局的形成、以及推動東北的全面振興,財政部門可以“鼎力相助”的方法包括但不限於加大中央對這些區域的轉移支付力度、優化防範化解地方債務風險政策的相關條件等等。這或許也是8月政治局會議再次強調“西部大开發”重要性的題中之義。

Q:債市成交量回落後,政策怎么走?

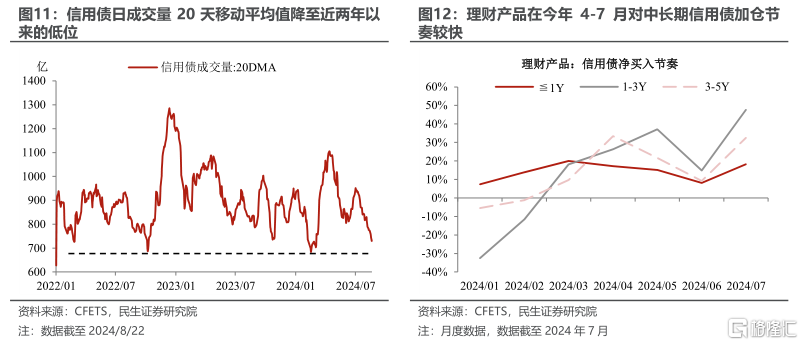

A:債市進入“低活躍度”區間。本周債市情緒明顯回落,10年期國債收益率在2.15%-2.17%區間窄幅震蕩,債市日成交量也降至萬億元以內。央行主管媒體金融時報於周三、周六引述“一刀切地暫停了國債交易是對央行意圖的誤讀”、“警惕單邊一致行爲造成債市踩踏風險”,分別提示債市流動性與長端利率穩定的重要性,但在債市投機行爲減少的背景下,交易量可能難以短期回升。

成交降溫,債市贖回存在風險嗎?一方面,前期买入的“羊群效應”有所控制,年初以來利率下行與成交量的上漲相互強化的交易擁擠局面也得到緩和,債市不易發生類似2022年年末的贖回潮。另一方面,也需要警惕市場低活躍度帶來的單邊調整風險,當下信用債的成交量已降至歷史低位,且理財產品在今年4-7月對中長期信用債的加倉節奏較快,一旦市場進入調整,中長期信用債可能是債市贖回中較脆弱的一環。

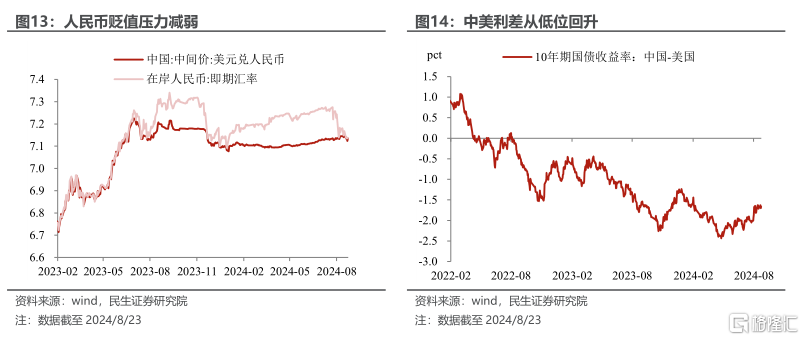

爲何央行持續提示利率風險?我們認爲其中的原因可能不僅在債市本身。放眼於宏觀政策層面,中美貨幣寬松可能即將迎來共振期:一是周末鮑威爾發言後,美聯儲9月降息幾成定局,匯率貶值壓力逐漸下降;二是從中美利差角度來看,國內長端債券利率保持穩定的背景下,中美利差回升有助於打开貨幣寬松的空間。

風險提示:未來政策刺激不及預期;國內經濟形勢變化超預期;地緣因素超預期。

標題:中美迎來寬松共振?

地址:https://www.iknowplus.com/post/140791.html