需求復蘇,外資看好這個板塊

今年隨着汽車,PC,智能手機等下遊應用集體復蘇,以及由AI帶來的計算機新增需求等刺激,供應鏈裏不可或缺的PCB廠商們業績集體迎來回暖。

在過去的六個月裏,A股PCB行業市值最高的10家公司平均取得了接近50%的漲幅,其中還有一家PCB龍頭企業還得到了MSCI中國指數新納入。

這一切似乎都在反映,這個行業的增長勢頭已經明顯展現。

01

截至目前,多家PCB企業公布中報業績。據機構統計,包括鵬鼎股份、東山精密等在內的16家業內領先企業平均取得同比75%-105%的淨利潤增長。

此次業績增長可以說是去年終端需求下滑產能過剩的反轉。根據Prismark數據,2023年全球PCB行業產值同比下降15%至695億美元。

但隨着終端需求復蘇、產業鏈庫存去化,疊加落後產能出清,行業景氣逐步迎來底部反轉,稼動率水平自23H2的70-80%提升至24H1的80-90%,除了低基數同比大幅增長,Q2還有21%-43%的環比增長。

不僅業績很漂亮,產業鏈上一些高頻數據表現也十分樂觀。如全球半導體銷售額今年前五個月增長了17%,上半年全球手機出貨量同比增長7%,而我國印刷電路板進出口無論是在數量和金額上,都表現出良好的增長態勢。Prismark預計,今年全球PCB產值將達到約730億美元,增速有望恢復至5%。

高頻數據和業績都說明,PCB行業挺過了周期底部,在下遊需求復蘇拉動下迎來反轉。

不少投資者也適時下注,享受了PCB的業績上升周期。24Q2基金持倉市值前二十名個股中,PCB公司就有滬電股份、鵬鼎控股、深南電路、勝宏科技;基金增持前十名的PCB公司有滬電股份、深南電路;基金重倉佔流通盤比例增加前十名的PCB公司有生益電子、鵬鼎控股。

這些公司,今年都錄得了不錯的漲幅,提前完成了股價修復,甚至走出了新高。在市場成交量比較低迷的環境裏,能維持這樣的估值已經不容易。

並且,外部因素對股價的幹擾也比較大,7月份板塊也受到算力預期博弈、英偉達B系列部分延後、巴菲特減持蘋果、銅價回落等多重外部因素的影響而出現調整。

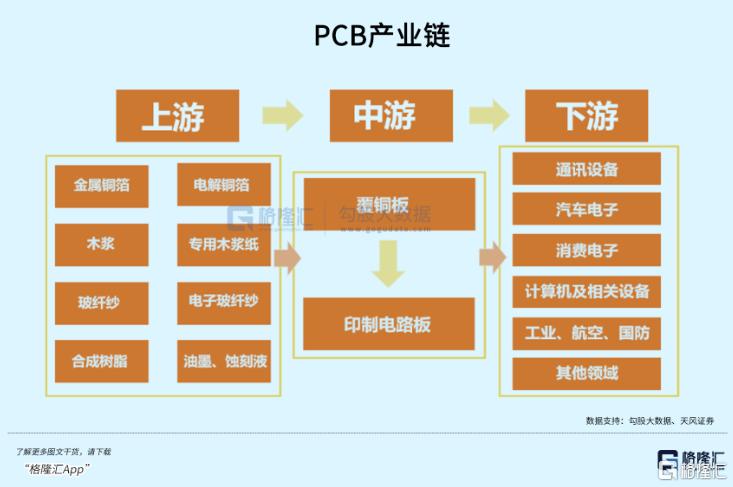

但如果簡單將PCB和AI綁定在一起看待這個行業,就大錯特錯了。PCB的產業鏈條並不復雜,作爲電子元器件的載體,在紛雜的下遊應用中又最爲基礎。

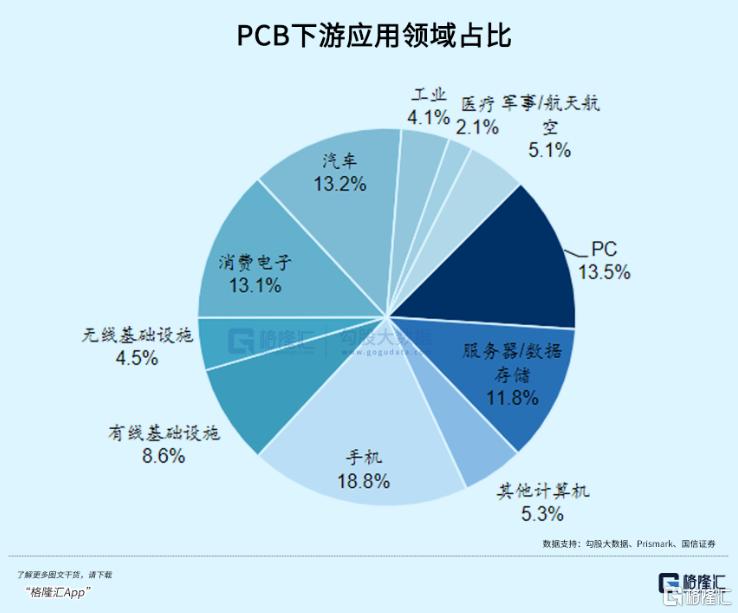

PCB的主要原材料覆銅板是由銅箔、木漿、環氧樹脂、玻纖等常見材料制成。2023年PCB下遊市場中,手機、PC、汽車、消費電子、服務器、有线基礎設施分別佔比 18.8%、13.5%、13.2%、13.1%、11.8%、8.6%。

應用十分廣泛,所以PCB的規模雖然很龐大,但是產品多種多樣,要服務好下遊行業的多樣需求,決定了PCB這個行業不會太過於集中。業內營收最大的鵬鼎控股,佔全球產值的比重不過6%-7%。

可正因爲方向多,一旦任何一個下遊行業需求起來了,或者發生了顛覆性的變革,在增量上總是很難忽視PCB的存在。過去五年,A股PCB板塊的幾次行情,均跟下遊擴大的需求有關。

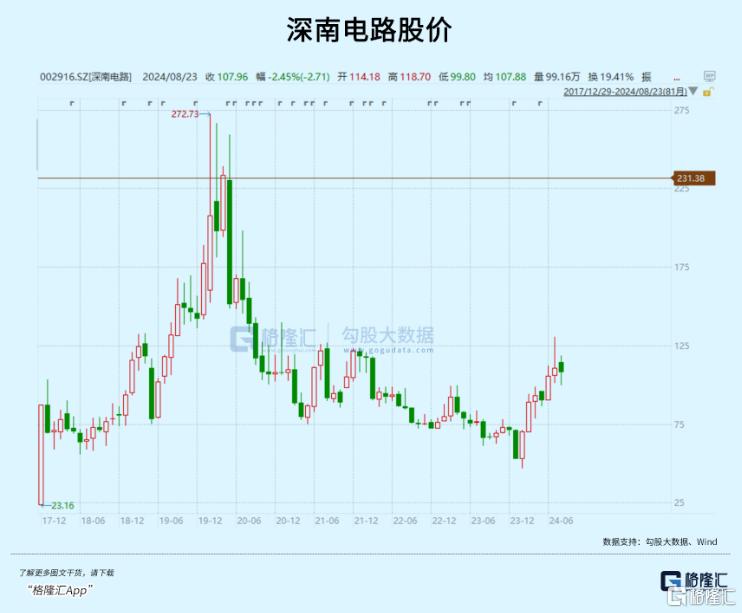

2019-2020年,5G應用爆發帶上了作爲基站零部件的PCB,核心供應商享受了量價齊升的時光,在當時,深南電路從60塊左右漲到最高272塊,和成爲了果鏈核心供應商的鵬鼎控股一樣,都收獲了四倍漲幅。

第二次是2021下半年,電動車的普及讓汽車裏的電子控制單元用量提高,自然增加了對PCB的需求,在特斯拉供應鏈體系的東山精密、世運電路都成了明星個股。

這一次PCB的故事發生在計算機領域。提升算力需要進行大量的基礎設施投資,身爲基座的PCB更是不可或缺,而且和通用服務器相比,高性能計算要求對PCB线路密度,材料等級,以及使用面積上都提出了更高要求。英偉達供應商滬電股份、勝宏科技首當其衝,受益的還有生益電子,景旺電子。

因爲有這么多應用場景,PCB被顛覆的風險其實非常小,但迭代頻率卻要和下遊應用的核心零部件保持一致,比如芯片。也正因爲在價值鏈裏的位置偏低,PCB需要被動地適應下遊創新,及時擴張產能佔下山頭,綁定下遊大客戶。

而一旦打开了市場空間,在產能充沛的情況下,價值量是掌握在下遊客戶手裏,PCB廠商並沒有太多的話語權,這也是這幾輪周期下來,市場青睞的龍頭經常更換的原因。

02

根據Prismark預測,從中長期來看,隨着AI、汽車電子、雲計算等下遊應用行業的拓展,間接帶動了PCB產業的發展,2023年至2028年的平均復合增速爲 5.4%,規模接近九百億美元。

國內佔了全球超過一半的產值,過去十幾年的增速一直領先於全球,作爲許多電子產品中的一環,同樣服從資本密集,追求低成本,產業轉移的規律。所以從2006年开始,中國便超越日本成爲全球最大的PCB生產國,而產業轉移還在進行中,中國企業爲了配套客戶开始了東南亞建廠的熱潮。

以泰國爲主的東南亞地區作爲新興市場經濟體,近年來承接了較多的印制電路板產能轉移,未來產值佔比將會有明顯的提升。根據崇達技術年報信息,預計到2025年,全球排名前100位的PCB供應商中,超過四分之一可能在越南或泰國擁有生產基地。

這種產能轉移的目的主要是爲了成本和靈活性,但有先進技術賦予的產能才是制造業最賺錢的部分。就產品本身來看,層數越高階,報價就越高。考慮到未來真的能拉動需求的行業對PCB規格更加嚴苛,未來封裝基板、高層級和高端HDI板的需求有望快速增長。

從全球範圍來看,18層以下的PCB板產能主要集中在大陸,而中國台灣在HDI、封裝基板、軟板上佔較高比重,日本則主導了高端封裝基板。滬電股份、勝宏科技股價能走出來,便是在高端HDI走在行業前沿,所以市場肯給出30倍的估值,跟產品結構仍趨於低層板的企業是完全不同的邏輯。

但優點不足以掩蓋行業本身的硬傷,九百億美元的市場空間雖然意味着坡度不短,但PCB的雪球很難越滾越大。

對於成長股的投資者來說,因爲一個下遊行業需求迸發從而有更好的業績展望,但是很難留住利潤,投資在這種企業身上很容易陷入所謂的“成長陷阱”裏面。

在復雜精細的產品供應鏈體系裏,零部件供應商的價值,往往取決於1)位置是否靠前,下遊成長空間有多大;2)能否很好的留住利潤,並且不斷投資於回報更高的領域。

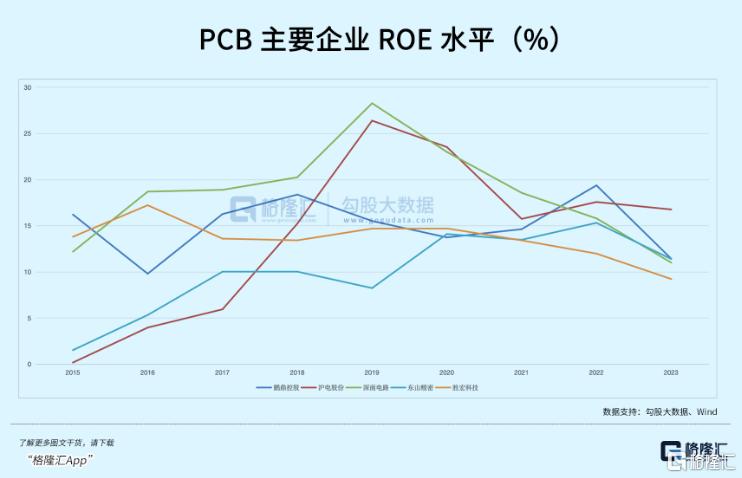

PCB行業在制造工藝上沒有類似晶圓代工那么強的規模效應和技術壁壘,而且能直接影響下遊的應用發展。事實上,回顧幾家做得好的企業,其ROE水平在過去幾年裏波動很明顯,但刨除固有的周期性影響,中樞水平大概也就13%-15%的水平。

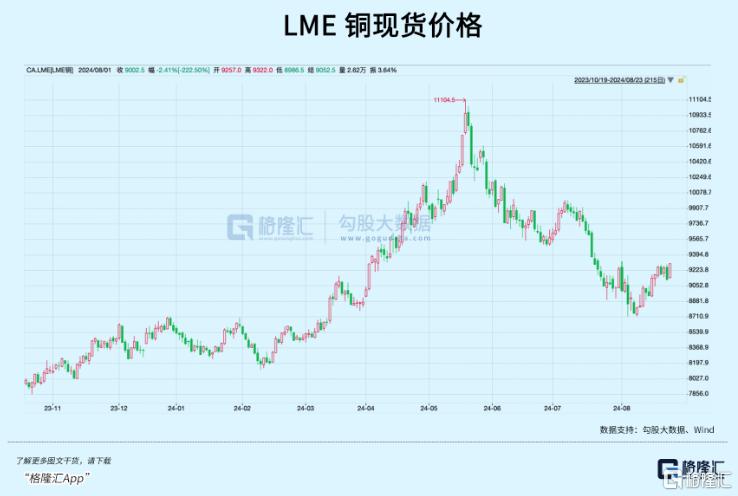

其次,PCB原材料受銅的價格影響較大,這是影響利潤水平另一關鍵因素。覆銅板是PCB的核心原材料,根據類型不同,成本佔比可以在30%-70%這個區間浮動,而銅箔是覆銅板最大的成本用料,範圍在30%-50%之間。通常技術壁壘越高,原材料成本佔比更低,所以價格波動影響就會越小。

而銅價自今年以來便开始大幅上漲,5月時LME銅現貨結算價突破了10000美元/噸,經過三個多月的回調目前相對2023年均價還在高位。這種順價傳導是先通過覆銅板價格再到PCB價格,但是不可能完全能將銅價漲幅都傳下去,下遊客戶相對於PCB廠商有更好的議價能力,最終還是要承擔一些成本壓力的。

隨着降息和大規模能源基建和AI投入,銅價很難降得下去,這給最終的利潤能見度要打上一個問號。

總而言之,在中等生意的基礎上,PCB企業的悲歡並不相通。更多的,是借助一輪下遊創新的風口,享受價值重估,如果能夠抓住這樣的機會,也是不錯的。

這種結構性的機會還可能出在某個客戶產品的重大迭代,比如與蘋果、英偉達、特斯拉、亞馬遜綁定的這些供應商,也能跟着新產品實現規模擴張。

關注這個產業,實際上更需要鍛煉發現幸運兒的能力。(全文完)

標題:需求復蘇,外資看好這個板塊

地址:https://www.iknowplus.com/post/140790.html