天風宏觀:降息的懸念繼續推遲

當前美國經濟的韌性指向的事實是聯儲降息後的通脹反彈風險是真實存在的;但這一切的前置條件——“降息與否、幅度大小”是基於“雙重風險”的考量,通脹只是整個大框架下的一部分。

美國7月CPI數據呈現出了“多元化”的一面,既有反彈的住房通脹,又有進一步通縮的車輛價格,還有走平的能源分項,“房”、“車”和“油”各自呈現的異質性還在延續。

7月美國通脹數據傳遞的信號依然矛盾:

2023年6月以來最高的主要居所環比增速(0.49%)意味着住房的去通脹進程仍存波折,且其同比讀數已有所反彈,整體住房通脹同比下行也進一步放緩;住房通脹傳遞的是“不降息、緩降息”的信號。

對利率較爲敏感的核心商品價格同比已經下行至-1.9%,自1958年以來僅有2003年Q3的數月達到過如此水平。其中二手車價格環比下跌2.3%,盡管二手車價格低迷,但美國的汽車銷量卻保持在相對穩健的水平。

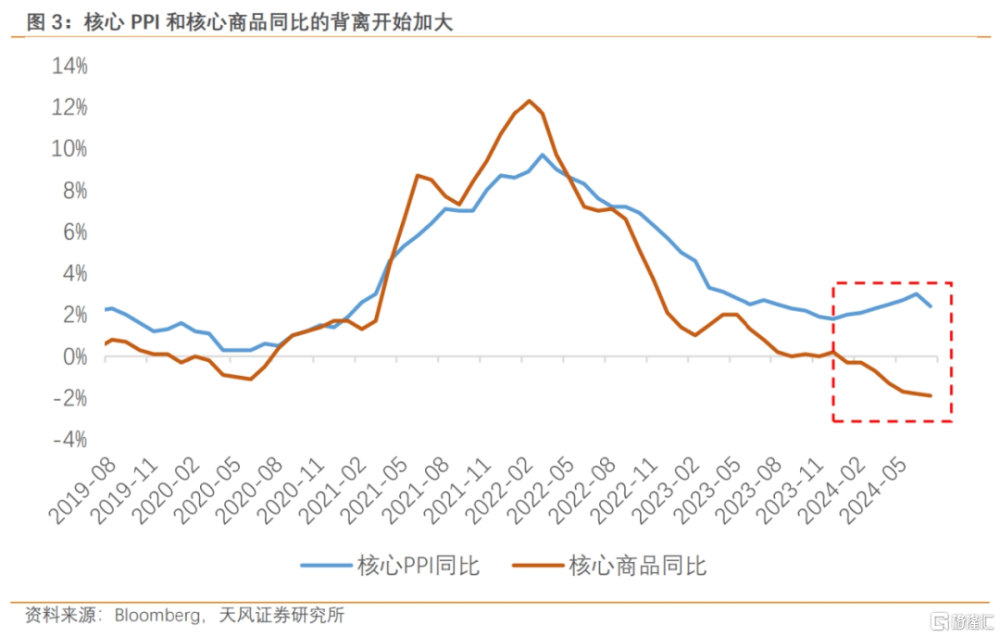

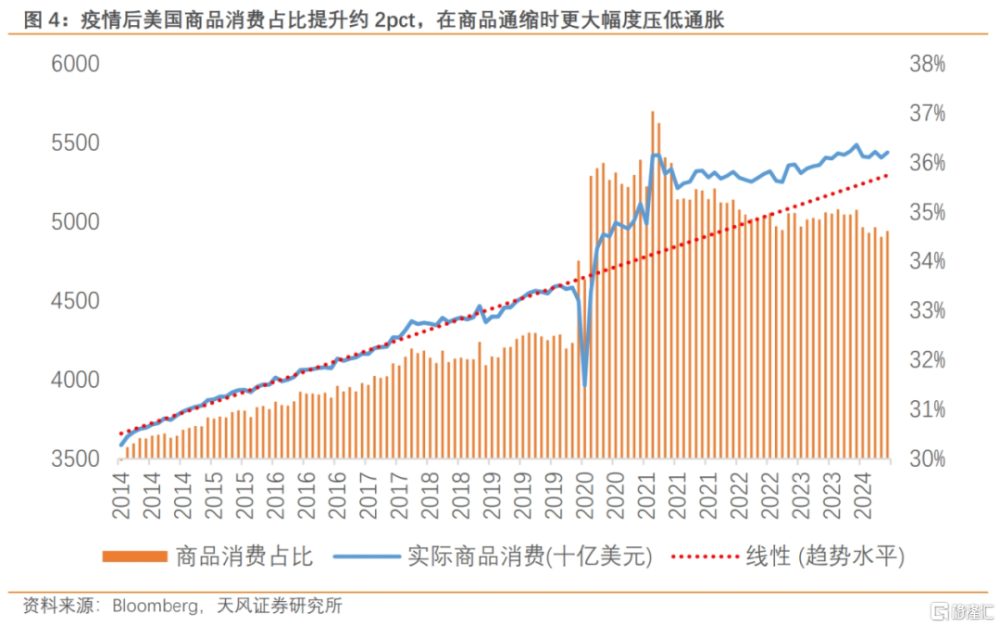

2024年以來,本應同步的美國PPI與核心商品同比增速的背離幅度進一步加大。考慮到當前美國商品消費佔比較疫情前提升了約2個百分點,核心商品價格的歷史性通縮可能很難持續。

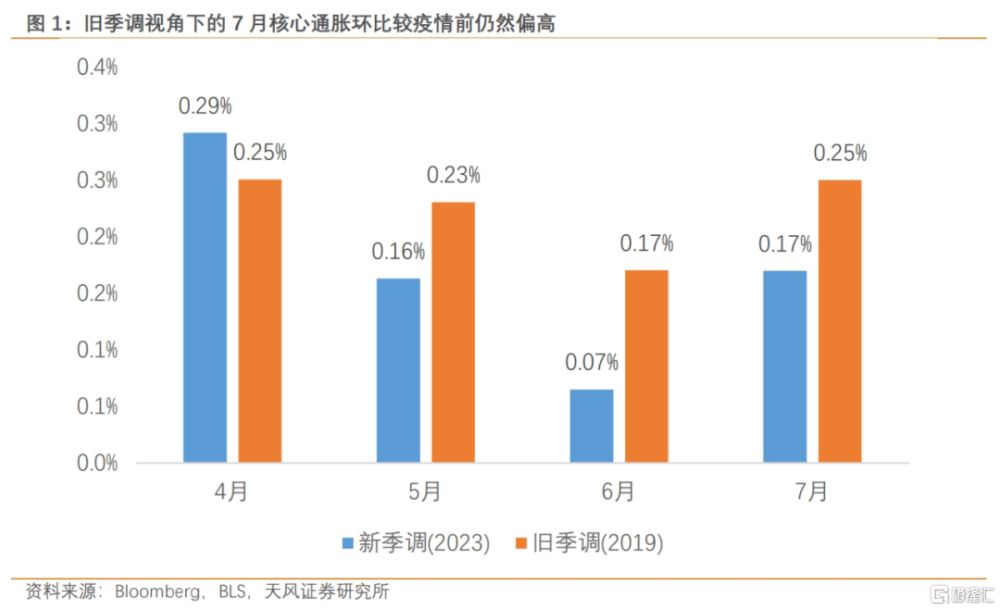

在上個月報告中,我們提到季調因子壓低了近期的通脹讀數。我們延續這一調整方法,該方法計算下的7月核心通脹環比在0.25%左右,從可比性的角度來看,還是明顯高於疫情前水平。

我們認爲“緊盯通縮分項,進而得出降息”的結論是不正確的,因爲衆多的廣義必需品通脹水平仍然較高;期待通脹回到2%的聯儲目標或者疫情前水平,也是不現實的。重點在於聯儲如何權衡降息後通脹潛在的反彈可能。

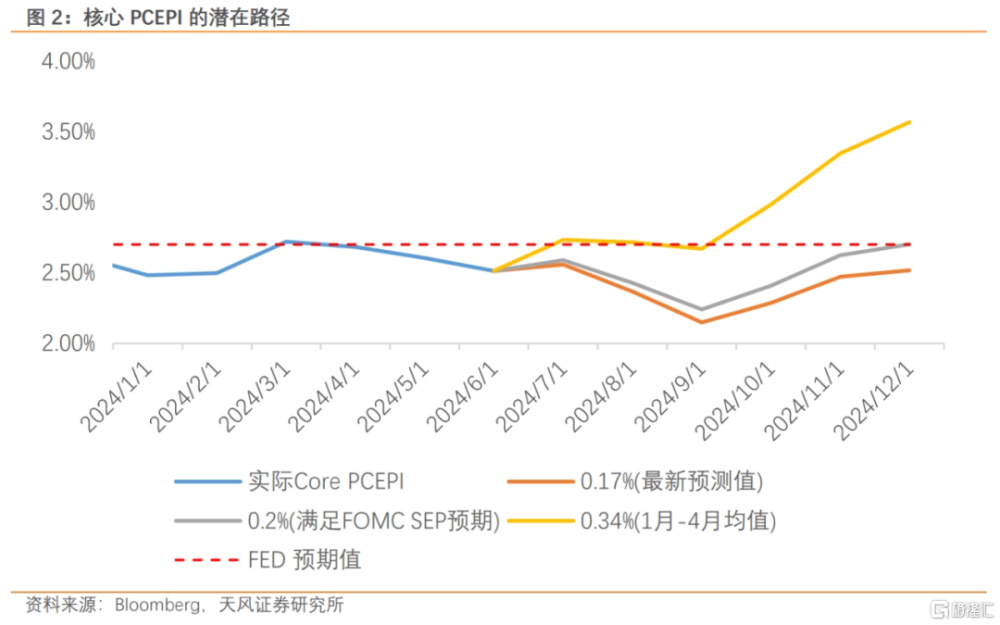

更何況,對於聯儲最青睞的核心PCE數據而言,2024年剩下的月份都將面臨不利的基數效應,同比讀數也難看到大幅的改善,更有可能在當前水平之上反彈。

無論PCE的環比增速如何,在去年極低的基數作用下,從9月开始反彈都是大概率事件。聯儲在通脹潛在反彈的背景下降息需要更加充足的理由。

最後,我們觀察到基於四級分項的通脹擴散指數也並未指向大幅度的緩和,對未來去通脹的期待或許還得再低一些。

總的來說,這是一份不太具備“方向性”的通脹報告,總體符合預期的讀數意味着聯儲現在有了更大的選擇余地。映射到貨幣政策路徑中,我們認爲9月的降息仍然是“0和25bp”的選擇題。

市場尋求在報告中看到更多的去通脹價格信號,但最明顯的還是“車”與“機票”這些老面孔。從某種程度上,這也是2024年以來最平淡的一份通脹報告,幾乎完全符合預期的數據帶來了最小幅度的市場波動。

物價數據對於驗證“衰退交易”的效力相對有限,因此“降息交易”並未隨着通脹數據出現明顯調整。

對於激進降息的擁護者,通脹同比水平的持續走低以及大幅通縮的核心商品是最直接的論據。

對於謹慎降息的支持者,仍居高位的住房通脹以及以車險爲主的其他服務通脹所帶來的不確定性,使得其傾向於“再等等看”。

我們認爲聯儲降息後通脹反彈的風險是真實存在的;在一個相對穩健的勞動力供需下,越晚降息,經濟中的超額流動性就越少,潛在經濟活動和通脹反彈的幅度就越弱,也就越能減少“二次加息”的可能。

但這一切的前置條件——“降息與否、幅度大小”是基於“雙重風險”的考量,通脹只是整個大框架下的一部分。

對於臨時失業的種種分析,對於失業金人數的拆解,最終都需要下一份非農報告的證實(或證僞);失業率上行趨勢的放緩給聯儲帶來的耐心等待空間或許比這份通脹報告有力得多。

風險提示

美國經濟放緩超預期,聯儲降息幅度超預期,美國住房通脹下行幅度超預期

注:本文來自天風證券發布的證券研究報告 《美國7月CPI數據點評》,分析師 宋雪濤SAC執業證書編號:S1110517090003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:天風宏觀:降息的懸念繼續推遲

地址:https://www.iknowplus.com/post/137634.html