紅利風格調整是否已接近尾聲?

近年紅利風格持續跑贏市場,使得投資者關注度越來越高;但2024年5月底开始的一波回撤,又使得部分投資者對於紅利投資的信心有所動搖。在這樣的市場環境下,投資者較爲關切的問題是紅利風格還能不能配置?紅利風格內哪些板塊未來收益表現更優?本篇報告嘗試基於紅利風格的配置邏輯和交易邏輯,對2024年5月底以來的紅利指數回撤和板塊分化原因進行分析,並進而提供當前時點下紅利風格的投資思路,供投資者參考。

摘要

紅利投資思路:長期看配置價值,短期看資金行爲

配置邏輯:高股息和景氣變化驅動。紅利投資的中長期邏輯主要有兩方面,一方面是在當前國債收益率較低的環境下,高股息股票的分紅現金流對穩健型資金具有一定的吸引力,具有部分替代債券資產的配置價值;另一方面,公募基金爲代表機構投資者則更多關注紅利股的盈利變化情況,因而紅利股的景氣變化也較大程度影響其配置價值。

交易性邏輯:分紅事件效應和交易擁擠度。部分投資者對於紅利股的投資行爲存在一定的範式,我們基於股權登記日前後的超額收益統計,發現投資者傾向於在股權登記日前25個交易日左右买入紅利股,使得這段時間紅利股相對行業基准具有超額收益;又傾向於在股權登記日後2個月左右時間賣出紅利股,使得這段時間紅利股跑輸行業基准,分紅金額同比提升的樣本將進一步放大這一波動。同時,我們在此前報告中發現,當紅利風格指數交易過度擁擠時,可能存在短期回調的風險。

本輪紅利風格調整或接近尾聲,推薦關注紅利風格內的金融、消費板塊

紅利風格近期調整的原因:我們認爲本輪調整主要受分紅事件效應及股息率下行的影響。中證紅利指數整體在統計區間(2024-05-31至2024-08-09)內分析師一致預期變化率爲-2.2%,下行幅度有限;同時5月底交易擁擠度較低,交易過熱帶來的回調風險較小。而5月底股息率下降至4.9%的水平,低於年初6.2%的股息率和2021年底以來5.6%左右的平均股息率,穩健型資金流入可能放緩。同時,受分紅事件效應的影響,5月至7月是中證紅利指數持續實施分紅的階段,而投資者傾向於股權登記日後賣出紅利股,使得紅利股價格承壓。

未來展望:我們認爲本輪紅利風格調整可能接近尾聲,相對推薦關注紅利風格內的消費、金融板塊,尤其是股權登記日後已滿2個月的紅利股。截至2024-08-09,中證紅利指數股息率已回到5.6%的水平,與2021年底以來的平均股息率相當,已具有一定的配置性價比;同時,中證紅利指數成分股已陸續完成分紅,並陸續度過股權登記日後2-3個月的調整期,未來紅利風格相對全市場基准的超額收益調整可能接近尾聲。板塊結構方面,紅利-周期、紅利-地產均受景氣度下行影響較大,在考慮景氣度线性外推的情形下,我們相對推薦紅利風格內的消費、金融板塊。

風險

本篇報告對於紅利風格未來走勢的判斷均依據歷史數據統計結果,未來資本市場系統性波動、紅利股基本面變化均會影響紅利風格的股價表現。

2024年5月以來紅利風格階段性調整

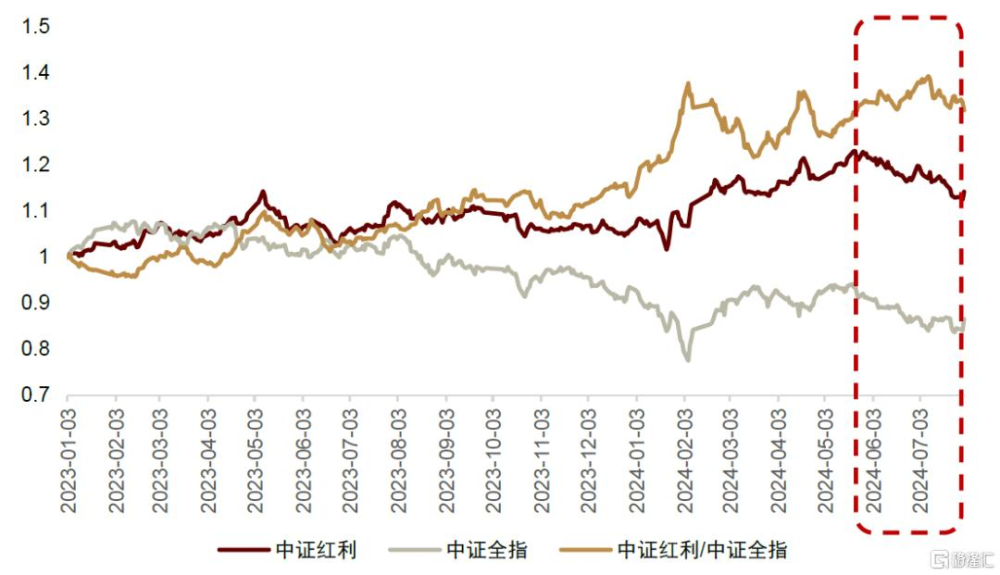

2023年以來,紅利風格持續跑贏市場,受到投資者的廣泛關注。截至2024-07-31,中證紅利全收益指數2023年以來收益率達14.2%,超額中證全指全收益指數27.6%。進入2024年,雖然紅利風格的優勢依然持續,但從相對淨值(如圖表1,中證紅利/中證全指)的走勢可以看出,相對收益的波動正在放大;並且,2024年5月底开始,中證紅利指數出現一波持續性回撤,使得部分投資者對於紅利投資的信心有所動搖。

圖表1:2023年以來中證紅利全收益指數淨值

注:截至2024-07-31 資料來源:Wind,中金公司研究部

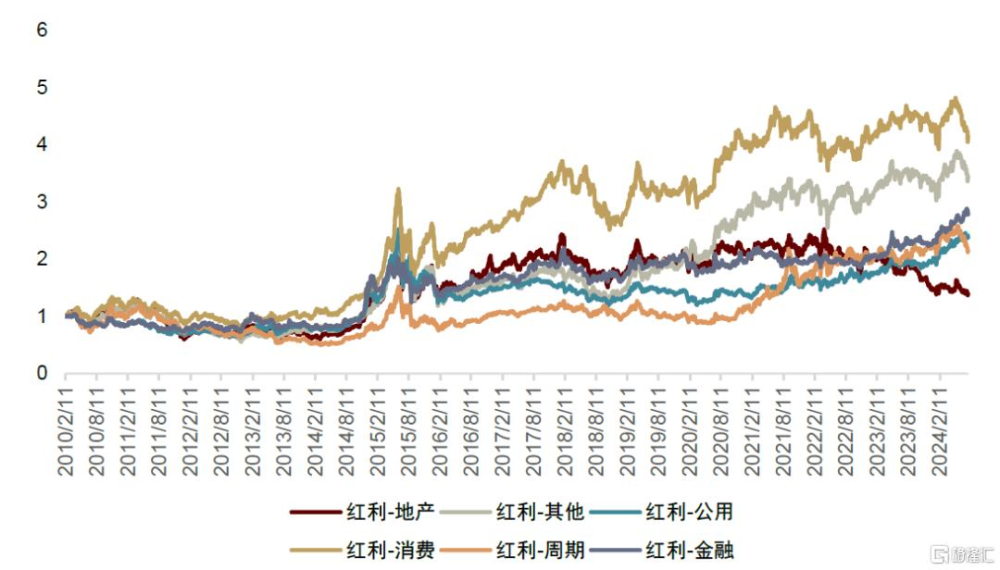

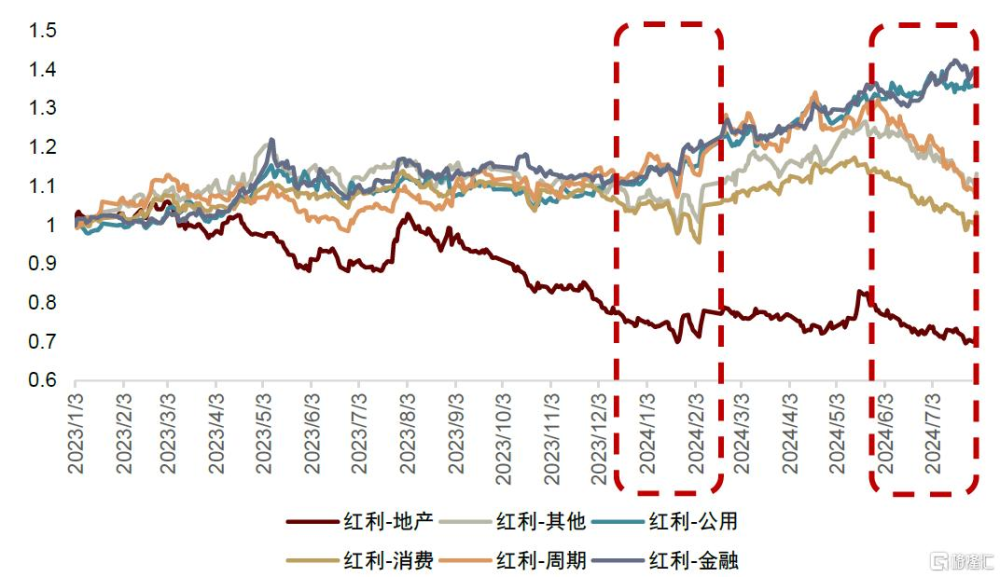

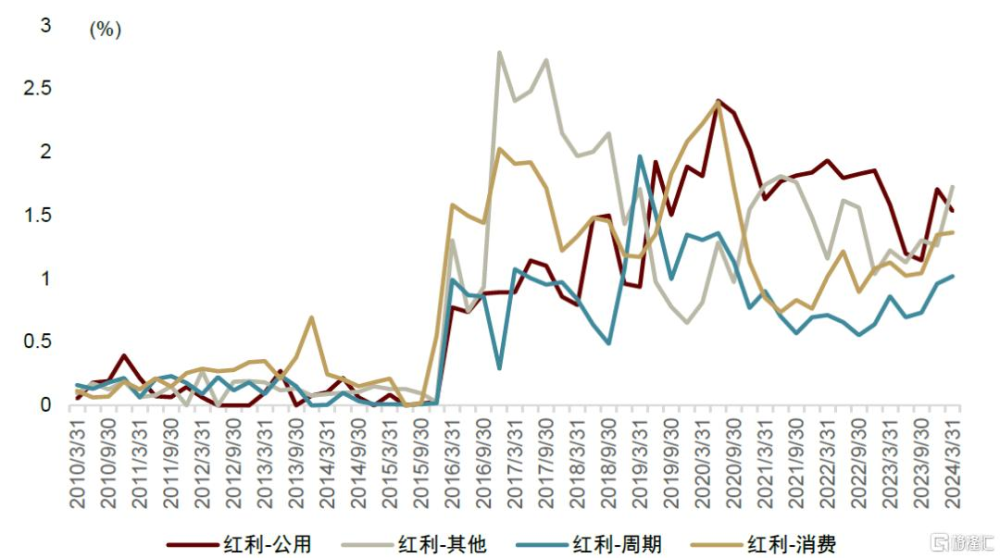

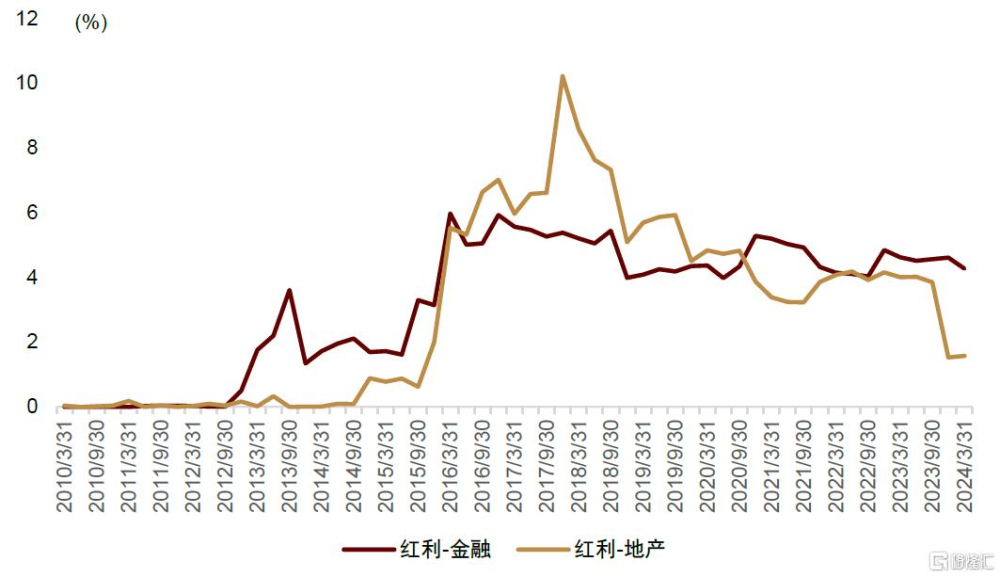

同時,如果我們基於中證紅利指數成分股所處的中信一級行業進行板塊劃分,並對各個紅利板塊組合進行回測,會發現2024年5月底以來,紅利風格內各個板塊的淨值走勢呈現出較爲明顯的分化行情:如圖3所示,紅利-金融、紅利-公用板塊走勢保持穩定,但紅利-周期、紅利-消費等板塊則出現明顯回調,同時紅利-地產也延續了弱勢行情。

在這樣的市場環境下,投資者較爲關切的問題是紅利風格還能不能配置?紅利風格內哪些板塊未來收益表現更優?本篇報告嘗試基於紅利風格的配置邏輯和交易邏輯,對2024年5月底以來的紅利指數回撤和板塊分化原因進行分析,並進而提供當前時點下紅利風格的投資思路,供投資者參考。

圖表2:中證紅利指數內各板塊回測走勢(2010年2月以來)

注:截至2024-07-31資料來源:Wind,中金公司研究部

圖表3:中證紅利指數內各板塊回測走勢(2023年1月以來)

注:截至2024-07-31資料來源:Wind,中金公司研究部

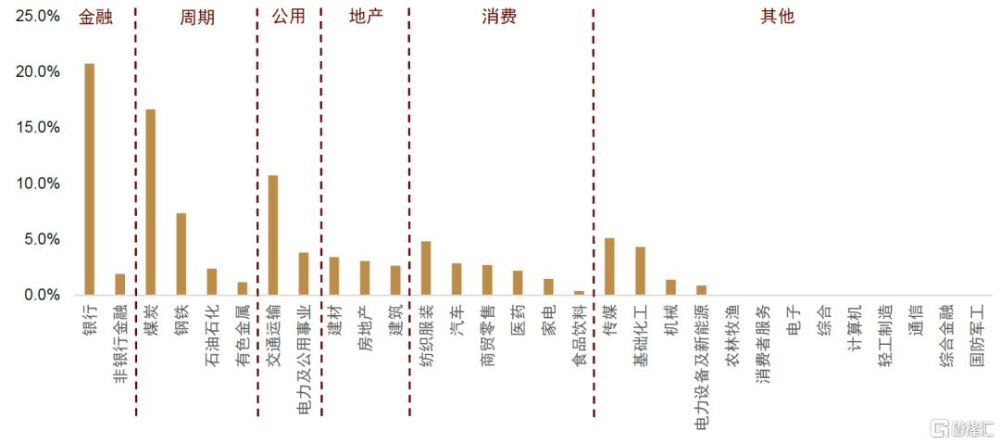

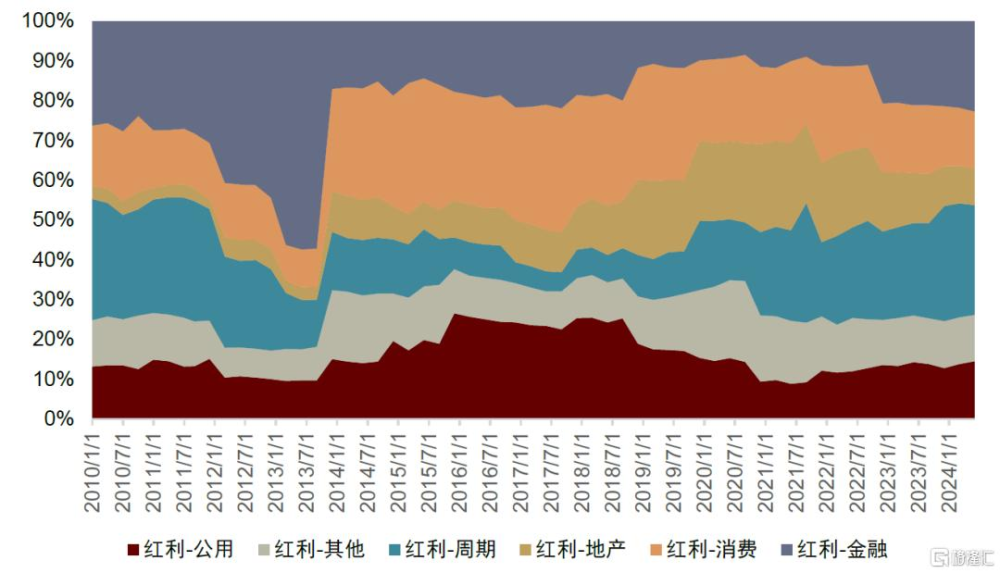

其中,我們對於紅利風格的板塊劃分明細如下圖所示,紅利-金融板塊中佔比較高的行業是銀行;紅利-周期板塊內佔比較高的行業是煤炭、鋼鐵;紅利-公用板塊包括交通運輸、電力及公用事業;紅利-地產板塊內包括房地產、建築、建材行業;紅利消費板塊內包含紡織服裝、汽車等行業;傳媒、基礎化工、機械等行業則劃分至紅利-其他板塊。

圖表4:中證紅利指數成分股行業分布

注:截至2024-06-30 資料來源:Wind,中金公司研究部

按照這樣的劃分標准,中證紅利指數各個板塊的權重佔比如下,當前權重佔比相對均衡,權重佔比由高到低分別爲:紅利-周期、紅利-金融、紅利-公用、紅利-消費、紅利-其他、紅利-地產。

圖表5:中證紅利指數成分股的板塊分布

注:截至2024-06-30 資料來源:Wind,中金公司研究部

紅利投資思路:

長期看配置價值,短期看資金行爲

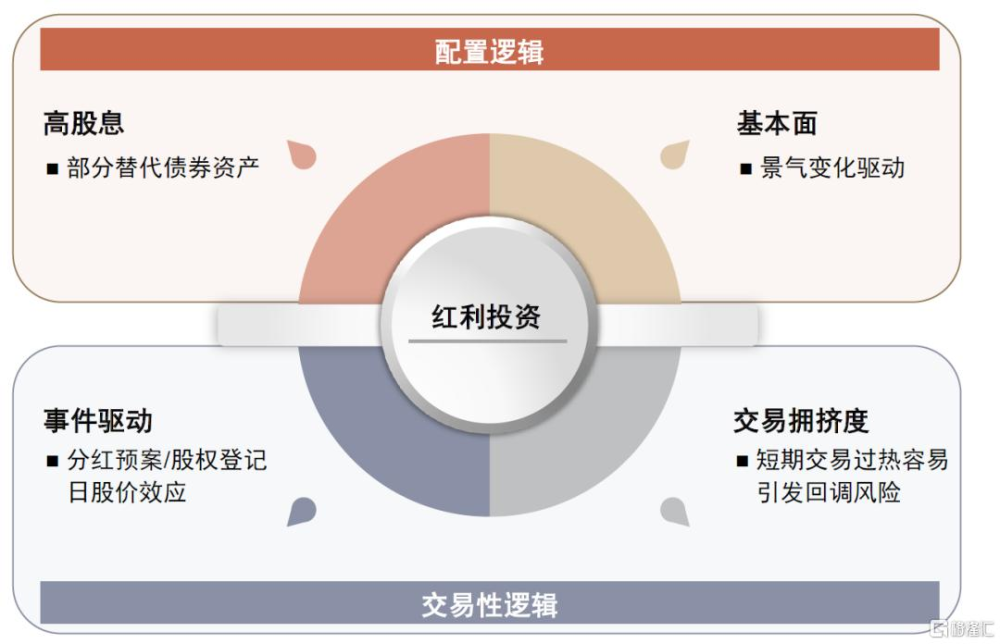

本章我們將分別從中長期的配置邏輯和短期的交易性邏輯兩個維度,對紅利投資思路進行全面梳理。其中,中長期的配置邏輯包括穩定的分紅現金流、紅利股票的景氣變化;短期的交易性邏輯包括分紅實施前後的交易行爲、交易是否過度擁擠。

圖表6:紅利投資思路梳理

資料來源:中金公司研究部

配置邏輯:高股息vs景氣度

高股息:部分替代債券資產

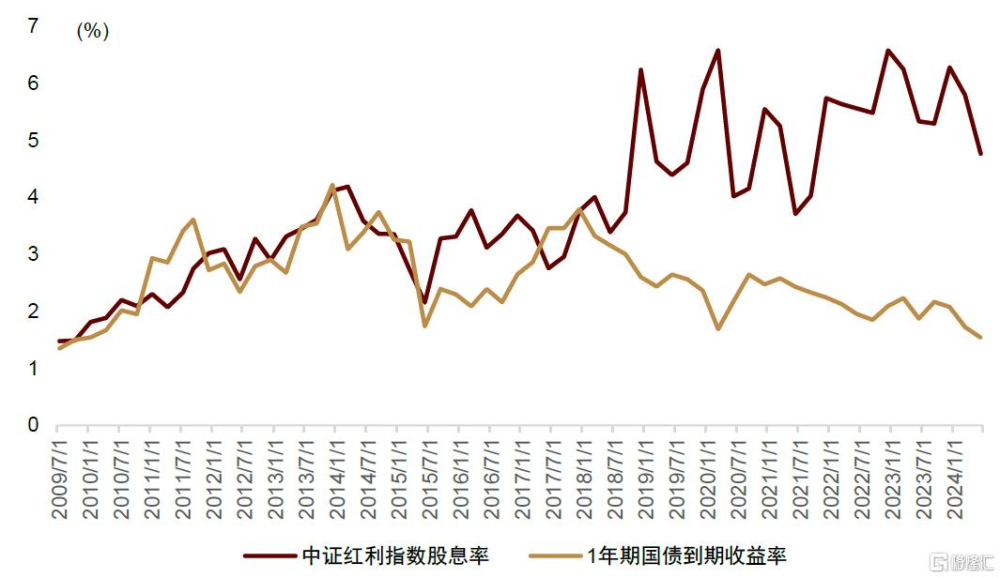

近年來,隨着債券收益率的下行,越來越多的穩健型資金开始尋找可以部分替代債券的資產,而具有每年相對固定的分紅現金流的紅利股,便是一個較好的選擇;尤其2019年以來,紅利股的股息率進一步提升,更加提升了紅利股在穩健型資金配置中的性價比。

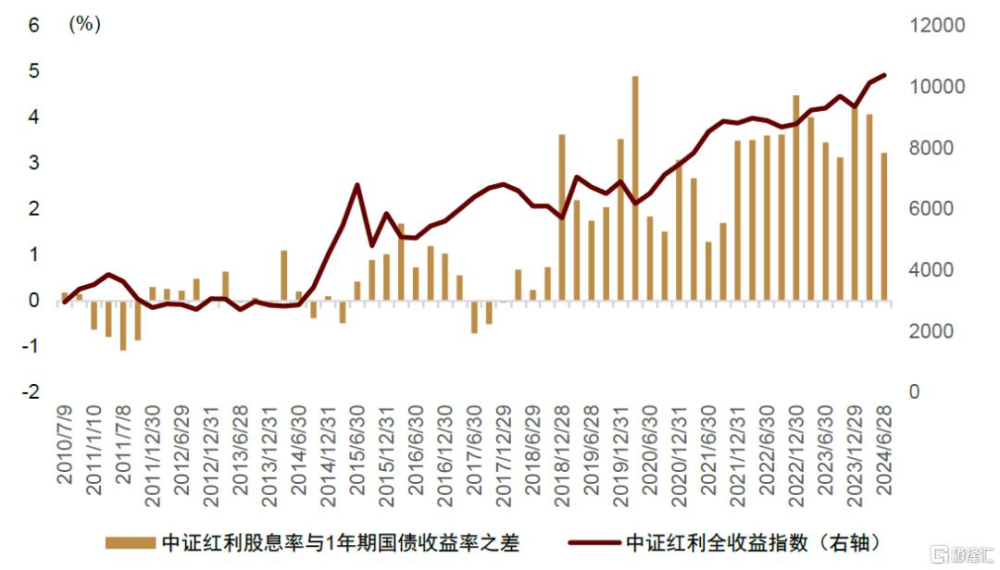

我們在此前報告中提出,利用紅利指數股息率與國債收益率之差構建的股債利差指標,可以較好的反映紅利股相對債券資產的配置性價比,當股債利差指標較高時,紅利指數的絕對收益表現較好。如下圖所示,2021年底以來,股債利差指標基本維持在3%以上,處於歷史的相對高位,對於紅利指數的穩健收益表現具有較強的支撐。

圖表7:中證紅利指數股息率與國債到期收益率對比

注:截至2024-06-30資料來源:Wind,中金公司研究部

圖表8:中證紅利全收益指數與股債利差

注:截至2024-06-30資料來源:Wind,中金公司研究部

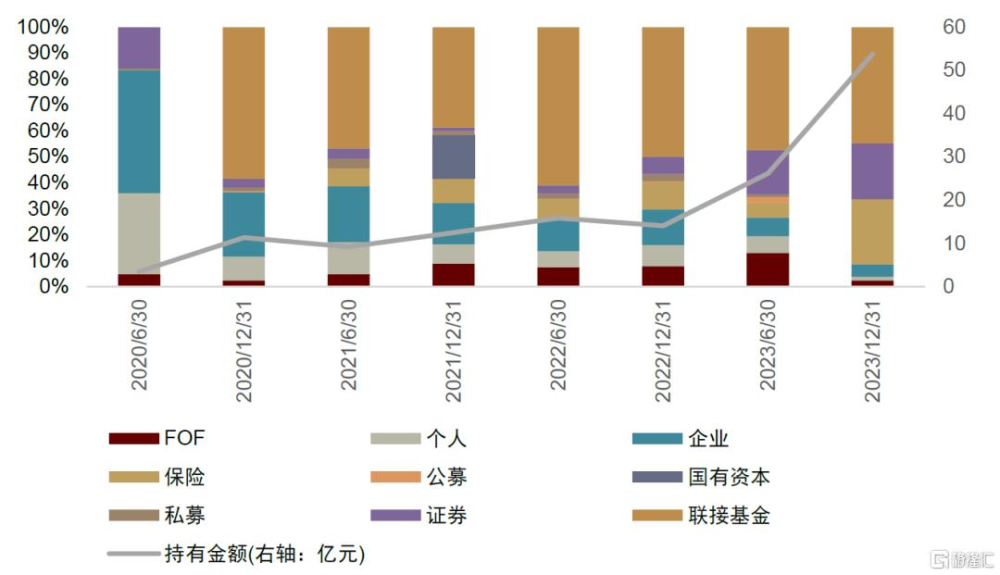

我們可以從近年保險資金對紅利股的增持行爲,觀察到紅利股在穩健型資金中的關注度和配置價值的提升。由於保險資金的股票持倉信息披露較少,我們難以全面統計保險對紅利股的持倉情況,但可以從兩個側面進行觀察:一個是中證紅利指數的ETF的前十大持有人信息;一個是上市公司前十大流通股東信息。

2023年下半年,保險資金在中證紅利指數ETF前十大持有人所持有的份額中,佔比明顯提升。由於ETF前十大持有人數據僅在基金年報和半年報披露,我們目前只能更新到2023年的基金年報。如下圖所示,我們可以觀察到中證紅利ETF前十大持有人的持有規模在去年下半年大幅提升,同時保險持有份額佔比也從5.9%提升至25.0%。

圖表9:中證紅利指數ETF前十大持有人的類型分布

資料來源:Wind,中金公司研究部

我們基於股票前十大流通股東數據,統計了各個報告期內,中證紅利成分股的保險機構持股比例。如下圖所示,除了紅利-金融、紅利-地產板塊之外,保險機構在大部分紅利板塊中,2023年以來保險機構持股比例均有所提升;紅利-金融板塊內,保險機構持股比例近年相對穩定;紅利地產板塊內,保險機構持股比例則有所下降。

圖表10:中證紅利指數各板塊內保險機構持股比例統計1(均值)

注:基於上市公司前十大流通股東數據統計;截至2024-03-31資料來源:Wind,中金公司研究部

圖表11:中證紅利指數各板塊內保險機構持股比例統計2(均值)

注:基於上市公司前十大流通股東數據統計;截至2024-03-31資料來源:Wind,中金公司研究部

基本面:景氣變化驅動

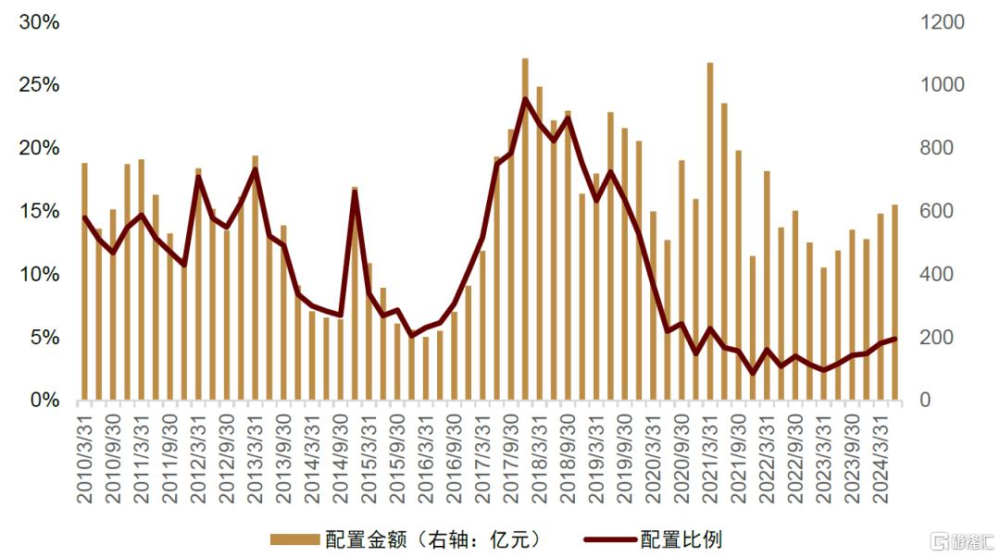

公募基金作爲機構投資者的代表,它對於紅利股的配置比例與股息率的高低關系不大。如下圖所示,我們基於公募基金前十大持倉數據統計了偏股型基金在中證紅利指數成分股中的配置比例。我們發現偏股型基金對紅利股的配置比例的歷史高位是在2017-2018年間,這段時間中證紅利指數成分股的股息率仍相對較低;2019年以後中證紅利指數股息率明顯提升,偏股型基金對紅利股的配置比例反而顯著降低,直至2023年以來才出現小幅的回升趨勢。

圖表12:公募基金在中證紅利指數成分股的配置情況統計

注:基於公募基金前十大重倉股統計 資料來源:Wind,中金公司研究部

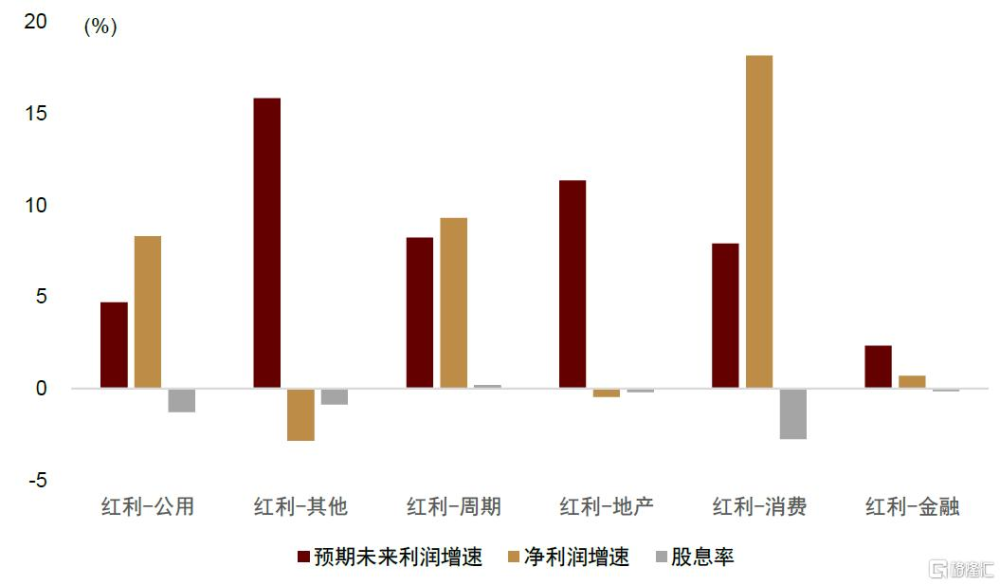

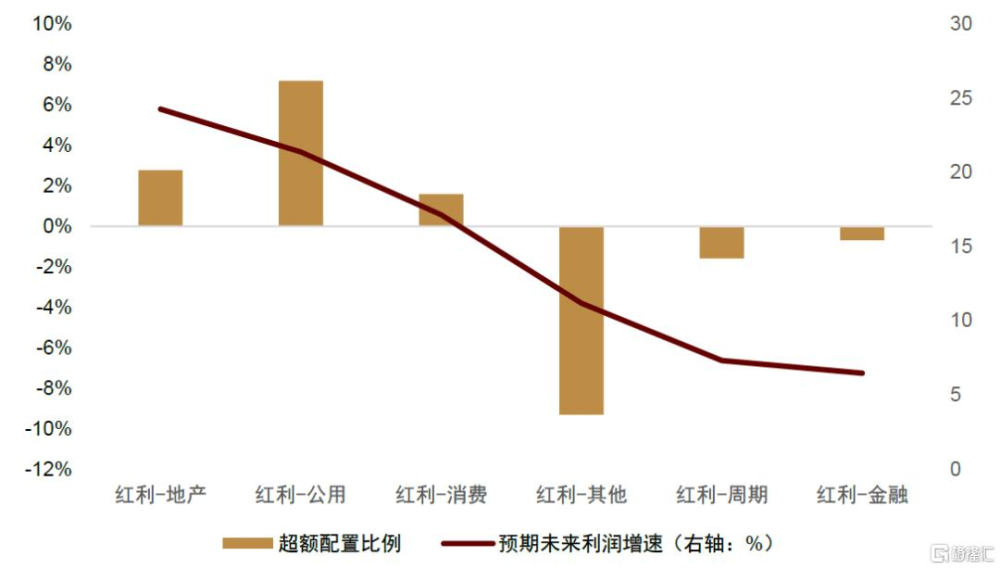

相較於股息率,公募基金更關注上市公司的盈利增長性。我們分別從行業板塊間的配置偏好和板塊內選股偏好兩個維度進行了對比。如下圖所示,公募基金在各板塊之間的配置比例與板塊的預期盈利成長性具有一定的正相關關系:公募基金往往超配預期未來利潤增速較高的板塊,而相對低配預期未來利潤增速較低的板塊。

板塊內選股偏好維度,我們可以通過計算公募基金的股票配置比例加權與指數全重加權的平均盈利、股息率之差進行觀察。如下圖所示,公募基金的股票配置比例加權下,各板塊的股息率往往略低於指數權重加權平均股息率;而公募基金的股票配置比例加權平均的預期未來利潤增速,通常高於指數權重加權平均增速。

圖表13:各紅利板塊內,公募基金配置比例加權與指數權重加權平均盈利表現之差

注:2024-03-31;基於公募基金一季報前十大重倉股資料來源:Wind,中金公司研究部

圖表14:各紅利板塊內,公募基金超額配置比例與預期未來利潤增長對比

注:2024-03-31;基於公募基金一季報前十大重倉股;超額配置比例指公募基金配置比例與該板塊的指數權重之差資料來源:Wind,中金公司研究部

交易性邏輯:關注資金行爲

分紅實施的事件效應

我們統計了中證紅利指數成分股在現金分紅實施流程中,兩個關鍵時點(預案日、股權登記日)前後的超額收益表現,從而觀察投資者在參與紅利股的投資時,是否存在較爲明顯的交易行爲模式,其中,超額收益的比較基准爲對應中信一級行業的等權指數。

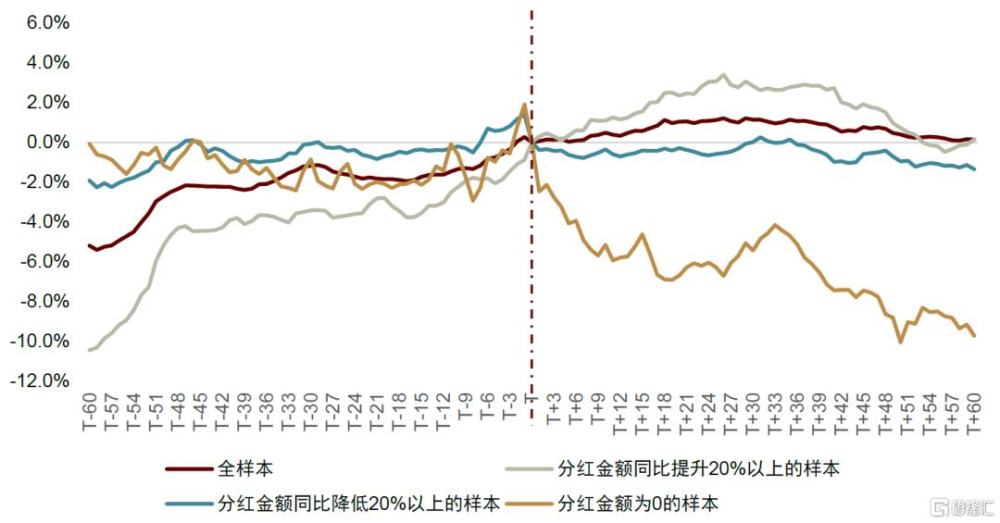

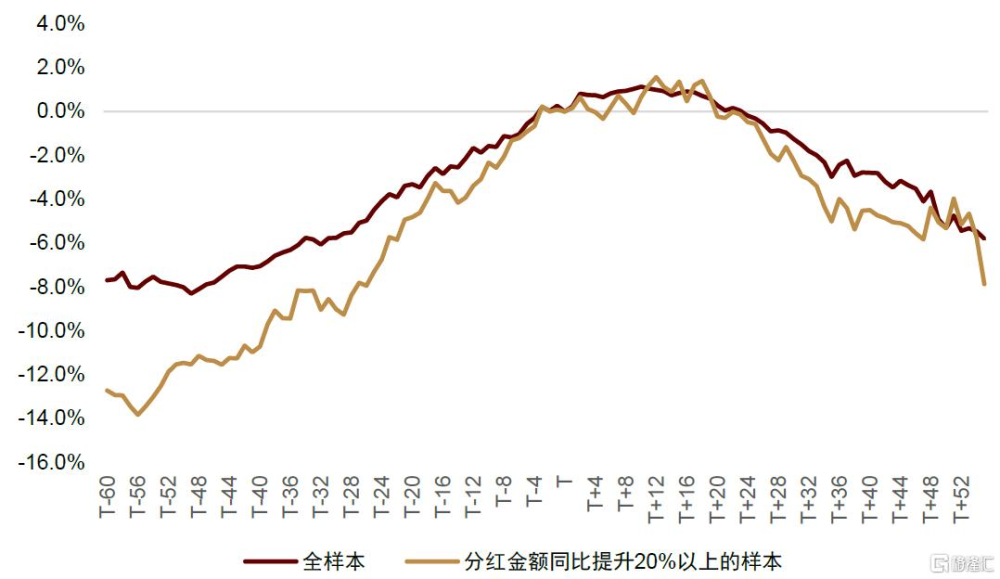

中證紅利指數成分股在分紅預案日後一個月左右時間內,小幅跑贏市場;分紅金額同比提升20%以上的股票具有較爲明顯的超額收益。如下圖所示,以分紅預案日爲T日,我們發現T日後,中證紅利指數成分股整體小幅跑贏行業基准指數,窗口期約20-30個交易日。如果取預案分紅金額同比提升20%以上的樣本,會發現T日後超額收益表現更優,25個交易日累計超額收益近4%。

預案分紅金額爲0的中證紅利指數成分股樣本,則在T日後持續跑輸市場。反映出分紅預期落空的負面影響。因此,如果中證紅利指數成分股預案不發放現金股利,則可視爲一種負面信號。

圖表15:中證紅利指數成分股在分紅預案日(T日)前後的累計超額收益統計

注:統計期爲2020-01-01至2024-08-06;超額收益比較基准爲行業的等權指數 資料來源:Wind,中金公司研究部

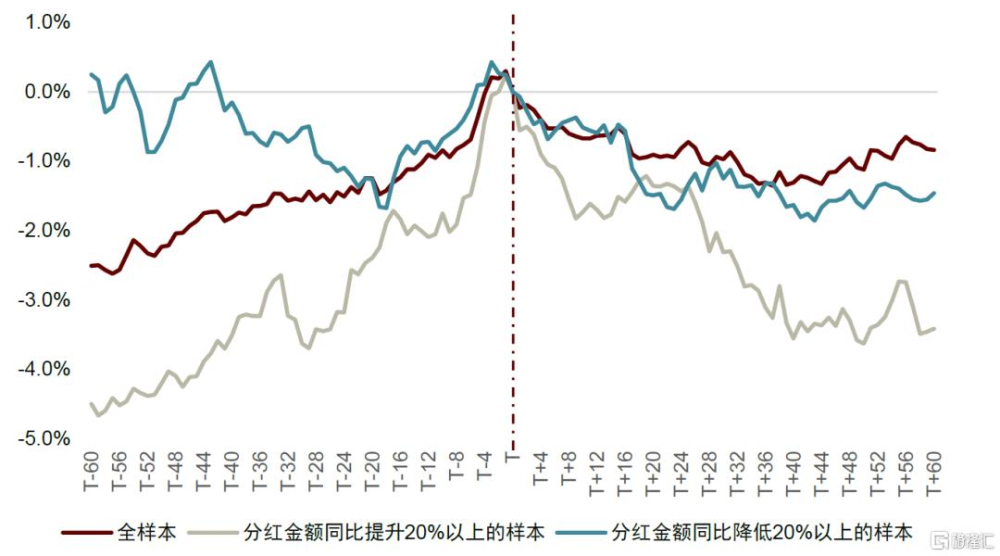

股權登記日前,中證紅利指數成分股具有一定的超額收益,而股權登記日後則开始跑輸市場,且漲跌幅度相近。如下圖所示,中證紅利指數成分股在股權登記日前25個交易日左右時間裏持續跑贏行業指數基准,並在股權登記日前一天到達局部高位,股權登記日後开始出現負超額收益,持續時間約40個交易日,下行幅度與股權登記日前的超額漲幅相近。分紅金額同比提升的樣本則放大了這一波動,而未改變股權登記日前後超額收益表現的對稱性。

這一現象說明存在這樣的紅利投資模式:部分投資者傾向於在股權登記日前买入紅利股,而在確定拿到現金分紅(股權登記日)後,則开始賣出。股權登記日前後超額收益分布具有對稱性說明這一紅利投資模式對股價僅具有短期影響,不能改變紅利股的長期趨勢。分紅金額同比提升的樣本具有更高的關注度,因而放大了分紅事件效應帶來的股價波動。

圖表16:中證紅利指數成分股在股權登記日(T日)前後的累計超額收益統計

注:統計期爲2020-01-01至2024-08-06;超額收益比較基准爲行業的等權指數 資料來源:Wind,中金公司研究部

交易擁擠度:規避交易過熱引起的回調風險

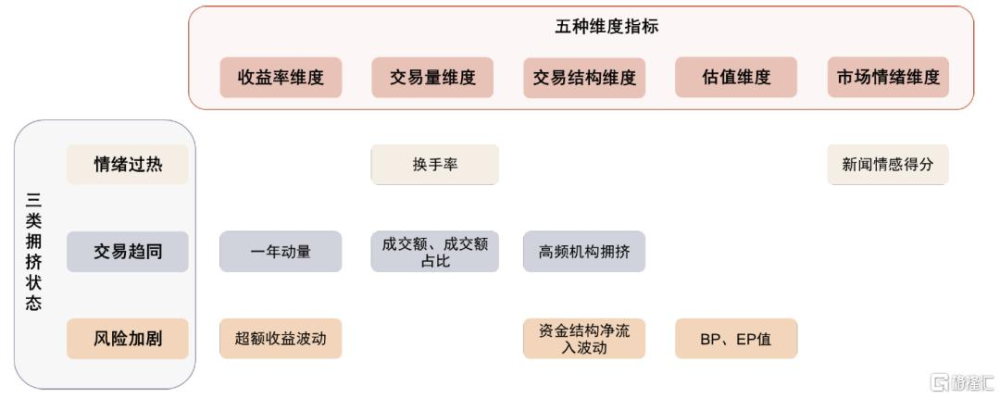

我們在此前報告中,圍繞收益率、交易量、交易結構、估值、市場情緒等5個維度的信息,構建了交易擁擠度監控模型,並在紅利、微盤等6個近年關注度較高的指數進行了應用和有效性測試,發現該模型可以較好地刻畫市場交易的短期熱度,並有效提示未來1個月內可能存在的回調風險。

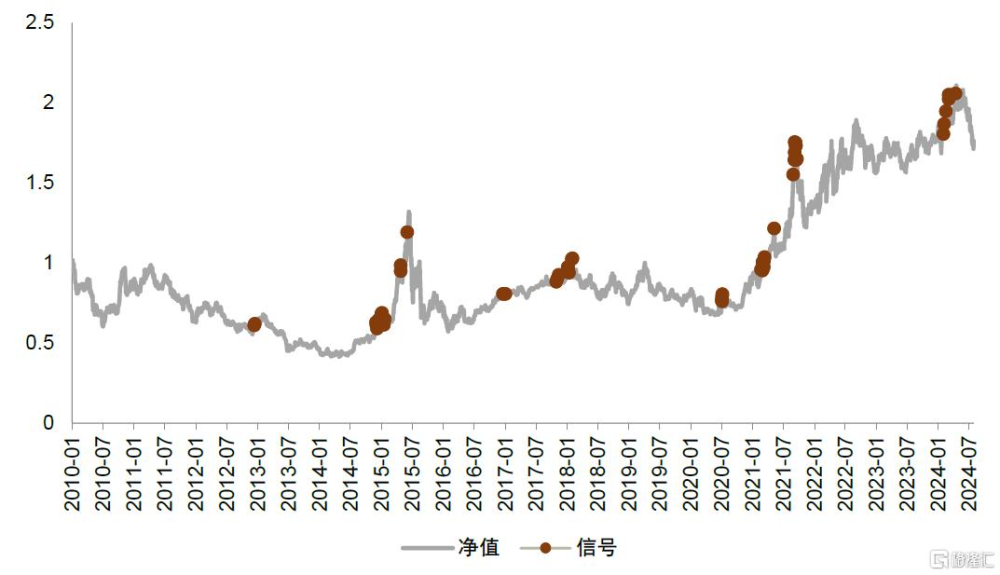

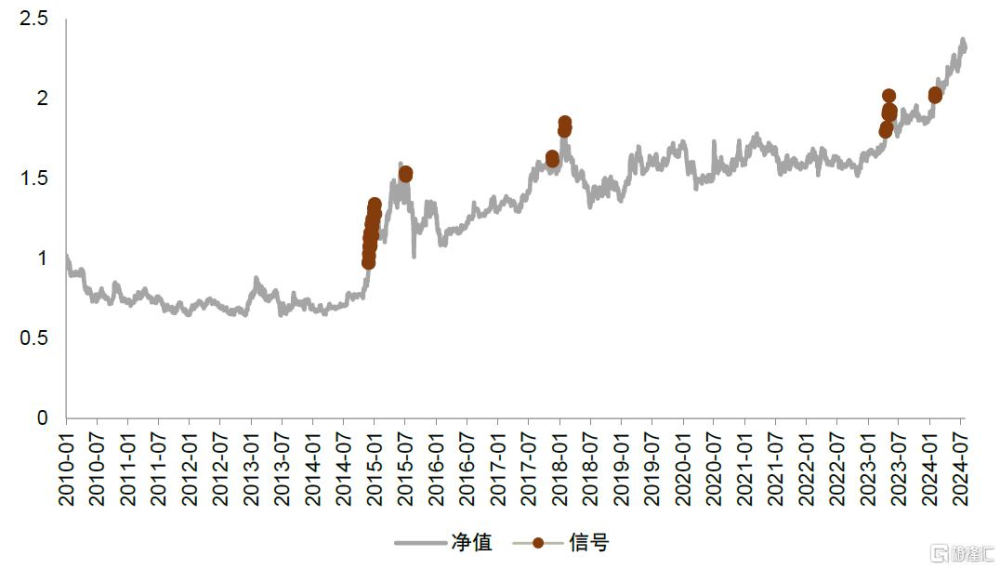

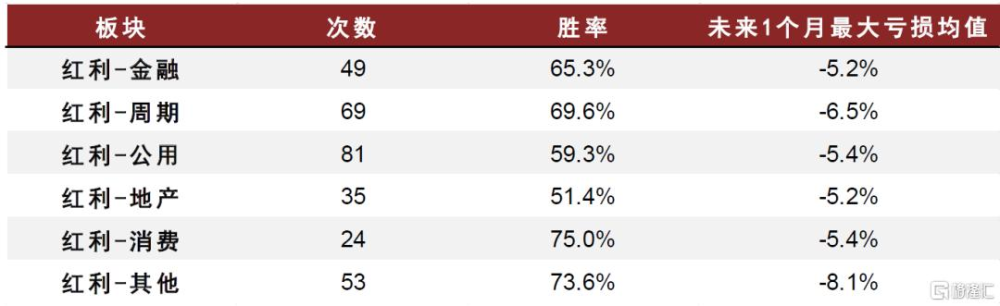

本篇報告中,我們將該模型應用於紅利風格的各個板塊指數的擁擠度監控,發現也具有較好的短期風險提示效果。如下圖所示,我們展示了紅利-周期、紅利-金融2個板塊指數的擁擠度信號歷史分布,以及各個板塊的擁擠信號勝率統計,大部分紅利板塊的擁擠信號勝率都可達60%以上,其中,擁擠信號勝率定義爲信號發出後未來1個月最大虧損均值超過3%的信號次數佔信號總次數的比例。

圖表17:交易擁擠度監控模型框架

資料來源:中金公司研究部

圖表18:紅利-周期板塊歷史交易擁擠信號分布

注:截至2024-08-02資料來源:Wind,中金公司研究部

圖表19:紅利-金融板塊歷史交易擁擠度信號分布

注:截至2024-08-02資料來源:Wind,中金公司研究部

圖表20:各紅利板塊的交易擁擠信號歷史勝率統計

注:信號勝率定義爲信號發出後未來1個月最大虧損均值超過3%的信號次數佔信號總次數的比例;統計期爲2010-01-01至2024-07-31 資料來源:Wind,中金公司研究部

本輪紅利風格調整或接近尾聲

紅利風格近期調整原因:分紅事件效應及股息率下行

基於上述紅利股投資的中長期配置邏輯和短期交易邏輯,本節嘗試對近期投資者所關注的問題進行分析:2024年5月底以來紅利風格調整的原因是什么?我們圍繞上述紅利股的投資思路,分別統計了中證紅利指數各板塊的5月底股息率、擁擠度得分、區間景氣度變化(一致預期變化率)以及分紅金額提升的樣本佔比情況,其中,分紅金額提升的樣本佔比的高低是用以代表分紅事件效應的強弱。

整體來看,中證紅利指數5月底以來的調整主要受分紅事件效應及股息率下行的影響。中證紅利指數整體在統計區間(2024-05-31至2024-08-09)內分析師一致預期變化率爲-2.2%,下行幅度有限;同時5月底交易擁擠度較低,交易過熱帶來的回調風險較小。而5月底股息率下降至4.9%的水平,低於年初6.2%的股息率和2021年底以來5.6%左右的平均股息率,穩健型資金流入可能放緩。同時,受分紅事件效應的影響,如圖表22所示,5月至7月是中證紅利指數持續實施分紅的階段,而投資者傾向於股權登記日後賣出紅利股,使得紅利股價格承壓。

結構上看,紅利-周期、紅利-地產板塊受景氣度下行影響較大;紅利-消費板塊的調整主要受分紅事件驅動影響;紅利-其他板塊的調整則更多歸因於過低的股息率。

► 紅利-周期、紅利-地產在統計區間內分析師一致預期變化率分別爲-5.1%、-9.7%,下降幅度大於中證紅利指數整體預期變化。

► 紅利-其他板塊5月初股息率僅4.1%,顯著低於其他板塊,穩健型資金進一步配置的性價比較低。

► 紅利-消費板塊在統計區間內分析師一致預期變化幅度較小,股息率與中證紅利指數整體水平相當,但分紅金額同比提升超過20%的樣本權重佔比較高,這些樣本可能放大分紅事件的影響。

圖表21:中證紅利指數各板塊近期調整歸因分析

注:統計區間爲2024-05-31至2024-08-09;擁擠度得分在3分及以上時,才認爲發出了交易過熱的擁擠信號 資料來源:Wind,朝陽永續,中金公司研究部

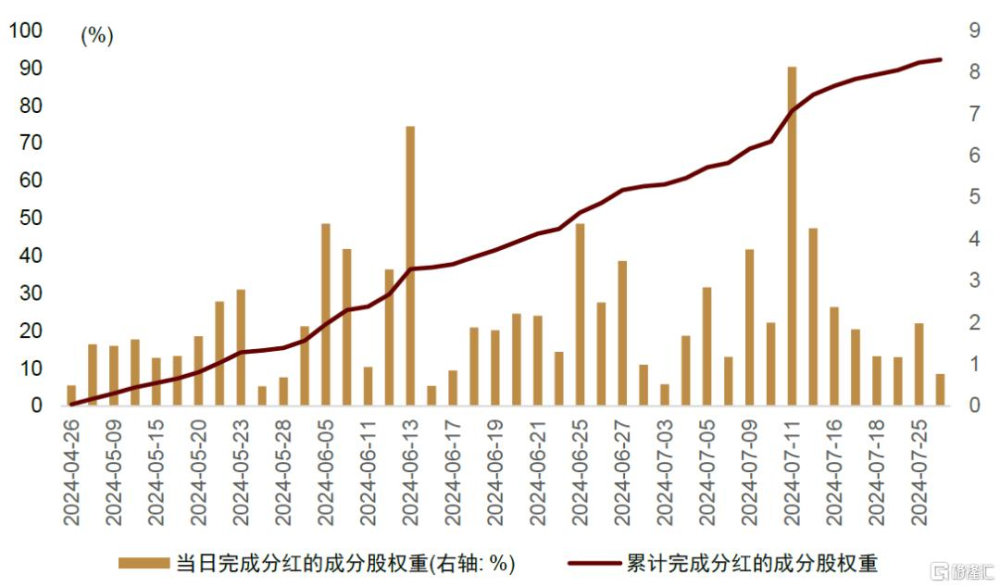

圖表22:中證紅利指數成分股完成分紅的進度統計

注:截至2024-08-09;以股權登記日爲完成分紅的時間點 資料來源:Wind,中金公司研究部

未來展望:紅利風格調整可能接近尾聲,推薦關注消費、金融板塊

在總結了過去一段時間內紅利風格的調整原因後,本節我們聚焦投資者關心的另一個問題,紅利風格本輪調整是否即將結束?各板塊間又應如何配置?

核心觀點:我們認爲本輪紅利風格相對全市場基准的超額收益調整可能接近尾聲。基於以上分析,我們將從股息率、分紅事件效應、交易擁擠度幾個維度分析當前紅利風格調整的進程。

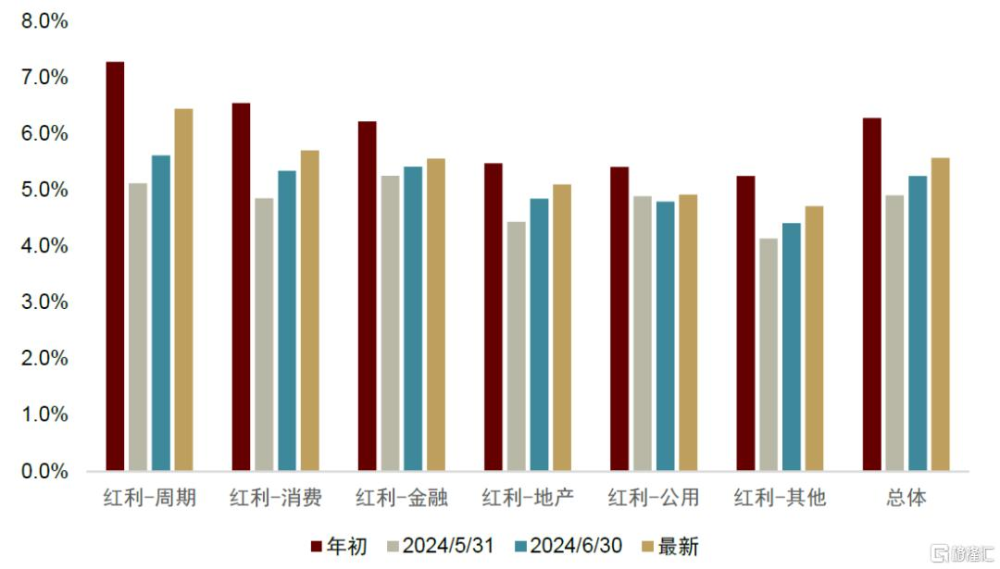

► 股息率:截至2024-08-09,中證紅利指數股息率已回到5.6%的水平,與2021年底以來的平均股息率相當,已具有一定的配置性價比。

► 分紅事件效應:如圖表24,2024年股權登記日效應與2020年以來的統計結果較爲接近,股權登記日後2-3個月時間的回調幅度跟股權登記日前25個交易日的累計超額收益幅度基本匹配。參考圖表22,中證紅利指數成分股已陸續完成分紅,並陸續度過股權登記日後2-3個月的調整期。

► 交易擁擠度:當前各個紅利板塊交易擁擠度均較低,交易過熱的風險較小。

配置建議:相對推薦關注紅利風格內的消費、金融板塊,尤其是股權登記日後已滿2個月的紅利股。在沒有基本面的景氣變化判斷的前提下,我們推薦關注股息率較高的板塊,即:紅利-周期、紅利-消費、紅利-金融板塊,它們的股息率分別爲6.4%、5.7%、5.6%。如果判斷各板塊基本面景氣度變化未來幾個月仍可线性外推,則紅利-周期板塊可能面臨景氣下行的壓力,相對推薦紅利-消費、紅利-金融板塊的配置機會。

從個股的配置維度來看,考慮到股權登記日後2個月爲受分紅事件影響較大的調整期,我們推薦關注股權登記日後已滿2個月的紅利股,同時警惕2023年度分紅金額爲0的中證紅利指數成分股。

圖表23:中證紅利指數各板塊股息率統計

注:最新數據截至2024-08-09 資料來源:Wind,中金公司研究部

圖表24:2024年以來中證紅利成分股在股權登記日(T日)前後的累計超額收益統計

注:統計期爲2024-01-01至2024-08-09 資料來源:Wind,中金公司研究部

風險提示

本篇報告對於紅利風格未來走勢的判斷均依據歷史數據統計結果,未來資本市場系統性波動、紅利股基本面變化均會影響紅利風格的股價表現。

本文摘自:2024年8月13日已經發布的《基本面量化系列(18):紅利風格調整是否已接近尾聲?》

古翔 分析員 SAC 執證編號:S0080521010010 SFC CE Ref:BRE496

曹鈺婕 分析員 SAC 執證編號:S0080524020013 SFC CE Ref:BUA485

周蕭瀟 分析員 SAC 執證編號:S0080521010006 SFC CE Ref:BRA090

劉均偉 分析員 SAC 執證編號:S0080520120002 SFC CE Ref:BQR365

標題:紅利風格調整是否已接近尾聲?

地址:https://www.iknowplus.com/post/137584.html