中金:薩姆法則不等於衰退

摘要

美國7月失業率從上月的4.1%意外上升至4.3%,觸發薩姆法則(Sahm rule),引發市場衰退擔憂。我們認爲盡管這份就業報告表現疲軟,但市場對此的反應可能過度。失業率上升部分是由臨時天氣因素造成的,也與年輕人重返勞動力市場和移民流入推高勞動參與率有關,並不完全反映勞動力需求下降。

雖然薩姆法則被觸發,但本次有其特殊性。失業率從歷史低點反彈是勞動力市場正常化的過程,主要源於勞動力供給增加而非企業裁員,這使失業率上升速度較慢,並未呈現典型的“非线性上升”。此外,本次薩姆法則觸發前經濟和總需求增長明顯好於歷史上衰退前夕,且經濟沒有明顯的負面衝擊,居民實際工資增長穩健,銀行信貸標准未進一步收緊,因此未必預示即將衰退。

然而,隨着勞動力市場正常化取得進展,美聯儲也將开啓貨幣政策正常化進程。在通脹降溫的前提下,我們預計美聯儲或於9月开始降息,今年內將降息兩次。目前美聯儲尚不需要在常規會議之外緊急降息(emergency cut),因爲經濟狀況尚未惡化到歷史上採取此類行動的程度。過於主動降息反而容易造成恐慌,加劇市場波動。

正文

短期因素推升7月失業率

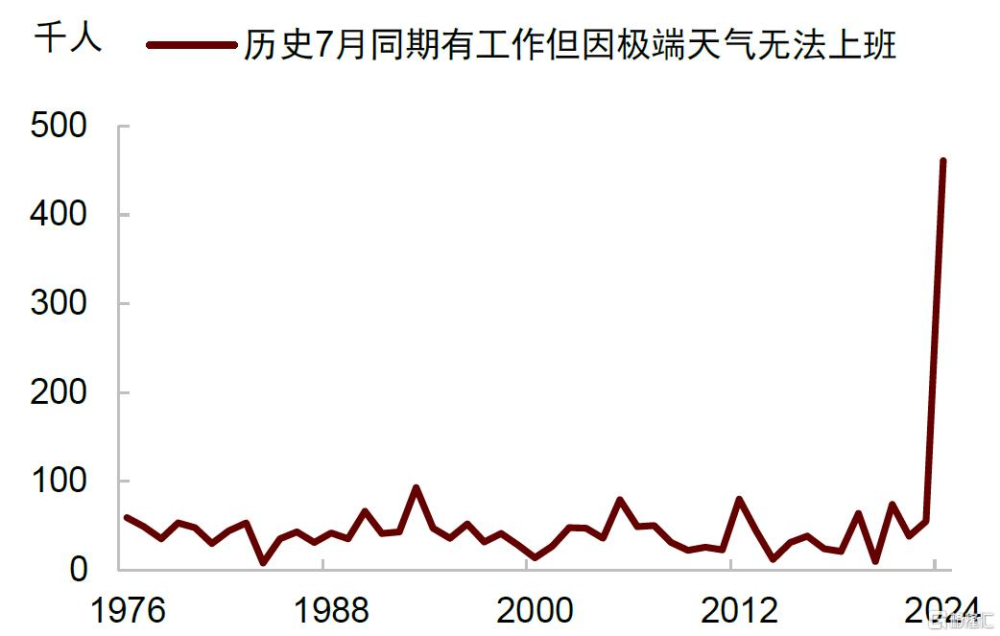

美國7月失業率從上月的4.1%意外上升至4.3%,但深入研究發現,失業率上升主要因爲暫時性失業(temporary layoff)大幅增加,這種短期失業可能一定程度上是由颶風造成的。勞工部的數據顯示,7月暫時性失業人數較上月大幅增加24.9萬人至106.2萬人,估算顯示這大約貢獻了失業率上升0.2個百分點中的0.15個百分點(圖表1)。暫時性失業是指暫時離开工作崗位、但被告知了明確的回歸日期或預計6個月內重返原崗位的人群。這種短期失業現象可能是受到了7月德克薩斯州的颶風“貝裏爾”的影響,一個證據是7月“有工作但因極端天氣無法上班”的人數激增,達到了歷史同期的最高水平(圖表2)。

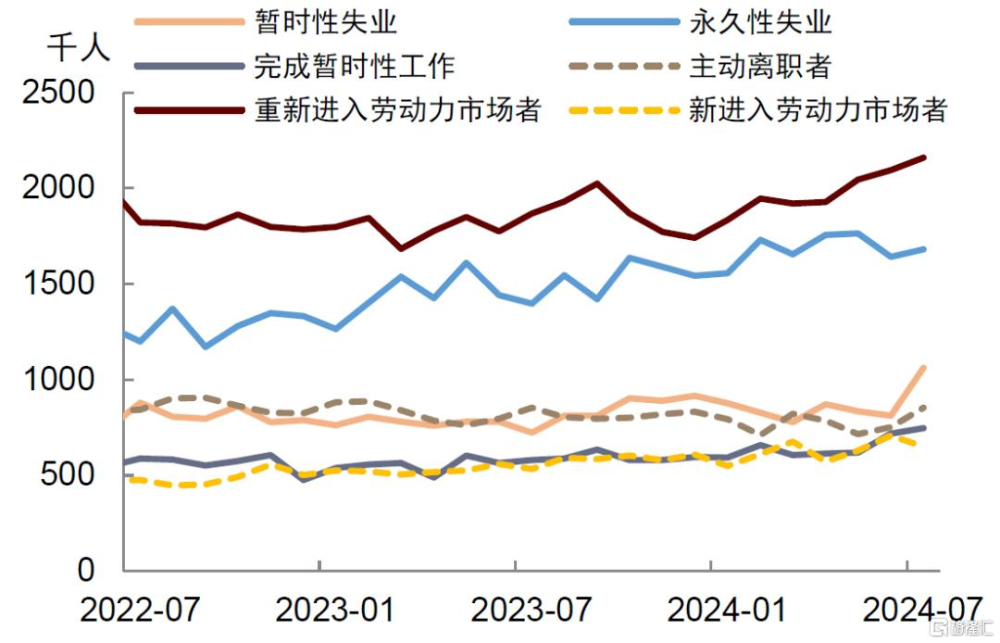

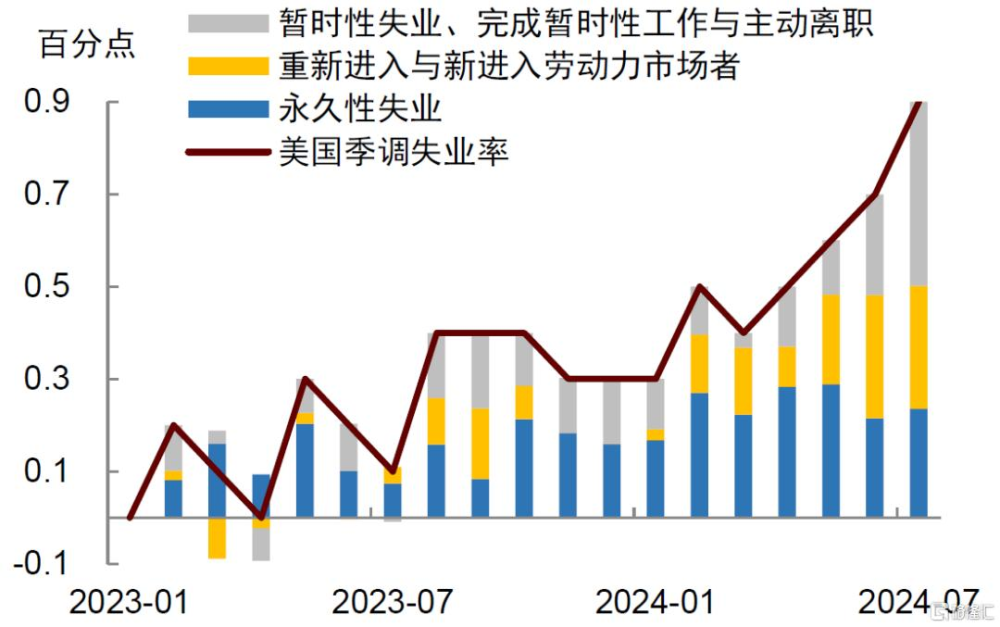

真正與裁員相關的永久性失業(permanent job loser)並未明顯上升。相比於天氣因素導致的暫時性失業,因企業裁員導致的永久性失業才真正值得關注,最新數據顯示,7月永久性失業人數較上月只增加了不到4萬人,對失業率上升貢獻很小。事實上,自2023年失業率從低點上升以來,永久性失業人數的增長並不明顯,真正在增長的是重新進入勞動力市場者和新進入勞動力市場者,即勞動力供給增加帶來的失業(圖表3)。勞工部的職位空缺和勞動者流動調查(JOLTS)數據也顯示,美國企業裁員率仍顯著低於疫情前水平,說明企業沒有大規模裁員(圖表4)。這些數據印證了我們在之前的報告《非典型失業率上升》中的觀點,即過去一年失業人數增加更多是暫時性和結構性因素所致,而非經濟需求惡化帶來的周期性裁員。

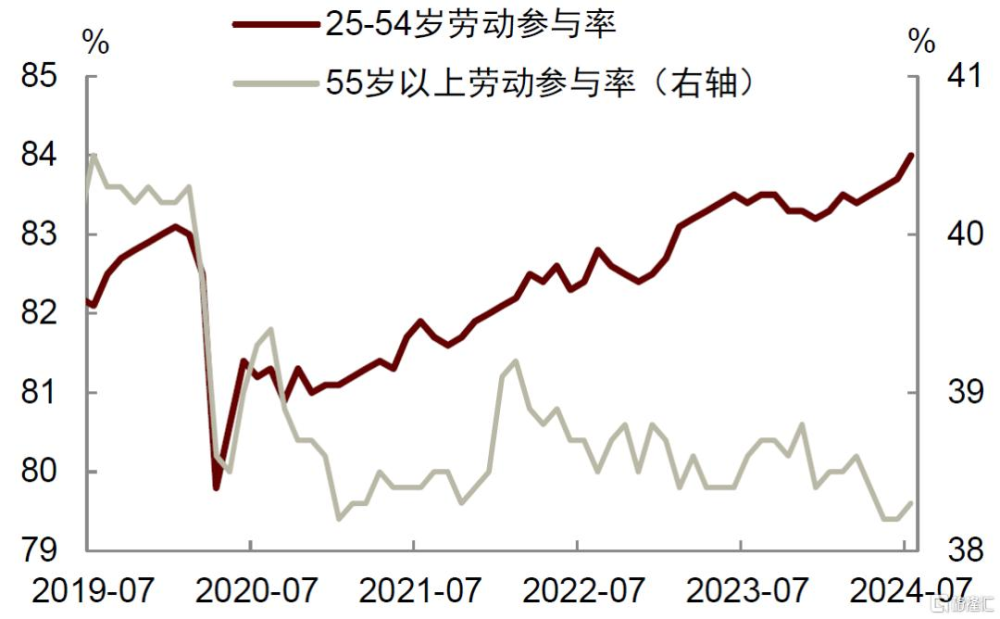

失業率上升也與勞動力供給增加有關,反映的是年輕人重返勞動力市場和移民流入。7月勞動參與率從上月的62.6%上升至62.7%,其中,25-54歲的年輕勞動力參與率從83.7%上升至84.0%(圖表5)。這表明此前的“大辭職浪潮”(Great Resignation)已基本消退,越來越多的年輕人,尤其是Z世代和千禧一代正在重新投入工作。同時,7月外國出生的勞動力人數從上月的3222萬人上升至3251萬人,新增29萬人(圖表6)。這也符合我們在報告《非典型失業率上升》中的觀點,即疫情以來拜登政府的移民政策松懈導致大量移民流入美國,並轉化爲了勞動力。

移民流入對勞動力供給的衝擊有多大?根據美國國會預算辦公室(CBO)在2024年1月發布的最新人口預測,2022年淨移民人數或爲260萬人,2023年330萬人,2024年預計330萬人,均遠高於2010-2019年平均每年90萬人的水平[1]。美國人口普查局(Census Bureau)的移民預測相對保守,2022年190萬人,2023年250萬人。我們取這兩種估算的平均值,得出2022-23年每年流入的移民人數平均爲256萬人,減去疫情前趨勢的90萬人,得到每年額外增加的移民人數爲166萬人,這相當於美國勞動力總人口的1%。根據舊金山聯儲估計,要想完全吸納這部分移民流入帶來的勞動力供給增加,讓失業率保持穩定,每月新增非農就業人數至少需要達到23萬人,高於5-7月新增就業的平均值17萬人。

理論上講,正向的勞動力供給衝擊(如移民流入)會推高自然失業率,即均衡狀態下的失業率水平也會變得更高。這意味着本次失業率的上升可能是從舊均衡點向新均衡點過渡的過程,與供給端的因素變化有很大關系,而非完全是需求不足所致。

圖表1:7月失業率上升主要因爲臨時性失業增加

資料來源:Haver,中金公司研究部

圖表2:“有工作但因極端天氣無法上班”的人數激增

資料來源:Haver,中金公司研究部

圖表3:永久性失業並非主要推升失業快速上行的來源

注:數據爲2023年1月以來各類因素對於失業率上升的貢獻拆分,受季調因素影響,加總變動與整體變動略有出入資料來源:Haver,中金公司研究部

圖表4:企業裁員率顯著低於疫情前水平

資料來源:Haver,中金公司研究部

圖表5:年輕人重返就業市場推高勞動參與率

資料來源:Haver,中金公司研究部

圖表6:移民流入使外國出生的勞動力數量激增

資料來源:Haver,中金公司研究部

薩姆法則這次未必適用

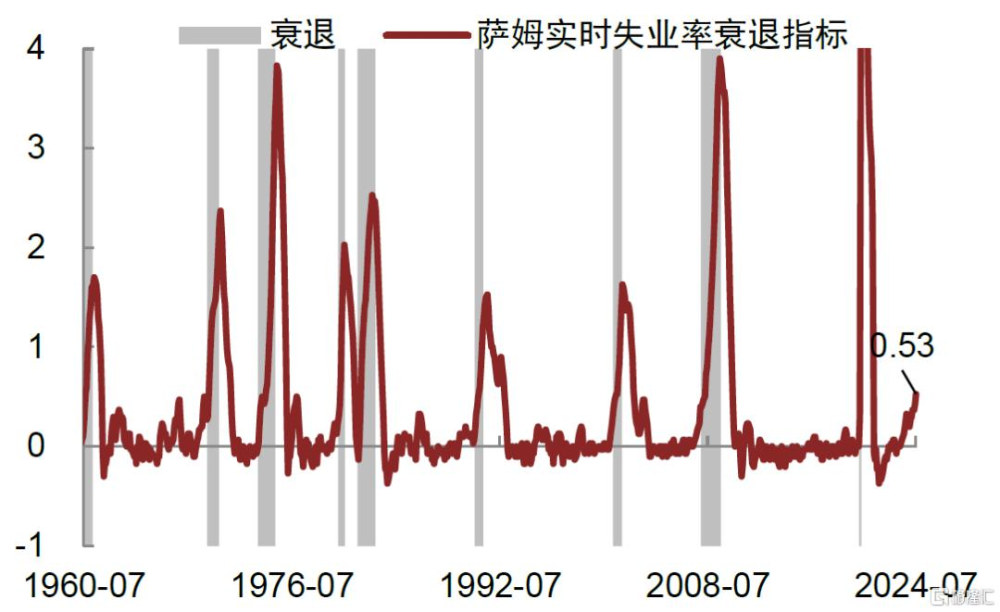

薩姆法則(Sahm rule)認爲,當三個月平均失業率比前12個月的低點高出0.5個百分點或者更多時,說明經濟已經處於衰退的最初幾個月。在7月失業率上升至4.3%後,薩姆法則被觸發(圖表7)。然而,我們認爲這次失業率上升伴隨着很多非常規因素,特殊情況也需要特殊分析。

首先,疫情後勞動力供不應求帶來了超低的失業率環境。失業率低點一度在2023年4月下探到了3.4%的歷史最低位,當失業率從這種極低水平反彈超過0.5個百分點,代表勞動力市場正在從極端環境中恢復,這是一個正常化的過程,失業率上升屬於正常現象。

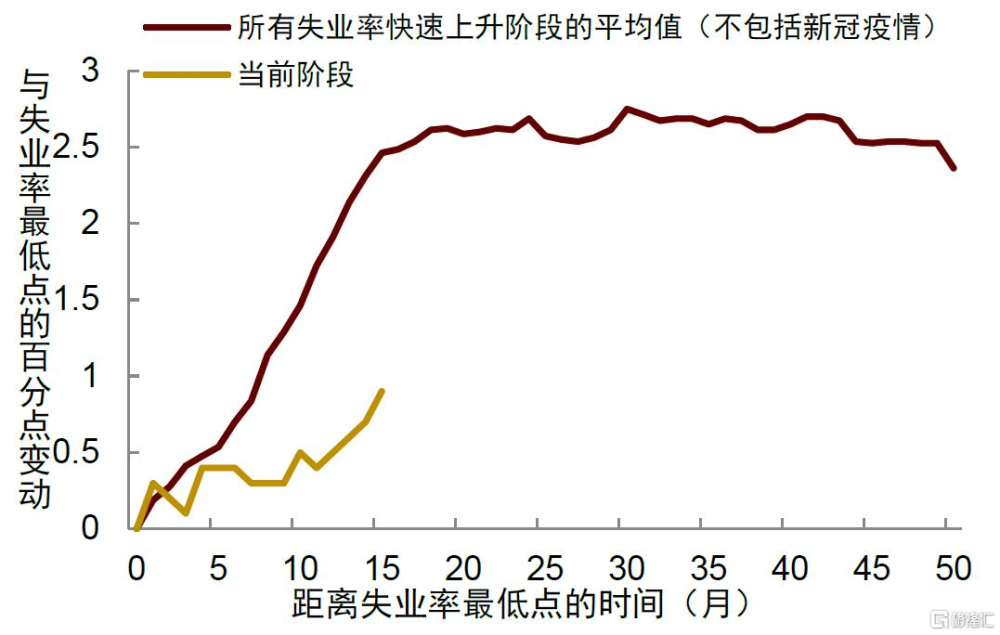

其次,勞動力供給增加帶來的失業可能不會導致需求萎縮。“薩姆法則”之所以奏效,一個重要原因是失業率上升主要是由企業裁員所致。裁員會導致勞動者的收入下降,消費減少,這會進一步導致總需求下滑,引發更多裁員和失業。換句話說,裁員會產生“乘數效應”,帶來惡性循環,從而導致失業率出現“非线性上升”。

但如上面所述,這次的失業率上升與勞動力供給增加有很大關系,與裁員不同,這種失業模式或不會導致消費大幅減少和需求萎縮。相反,勞動力供給增加還可能創造新的需求,長期來看將推高經濟的潛在增長率。我們將這次失業率上升的軌跡與歷史上失業率快速上升階段進行比較,發現這次失業率上升的速度明顯更慢(圖表8)。這表明失業率上升並未伴隨經濟總需求萎縮,因此未呈現“非线性上升”特徵。

圖表7:失業率上升觸發了“薩姆法則”…

資料來源:Haver,中金公司研究部

圖表8:…但這次失業率上升速度明顯更慢

注:識別出的失業率上升的年份有1953年,1957年,1970年,1973年,1980年,1990年,2001年和2007年。具體識別失業率上升階段的方法是,首先找出 12 個月內失業率至少上升 0.5%的時期,然後將自 1950 年以來所有失業率上升期(不包括 COVID-19)之前的失業率最低點設爲失業率开始低谷後的0個月,作爲此次上升之前的低點資料來源:Wind ,中金公司研究部

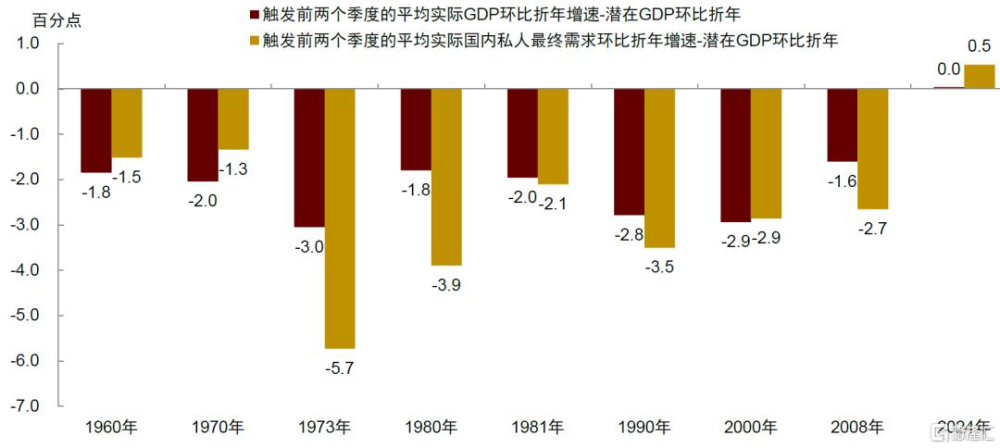

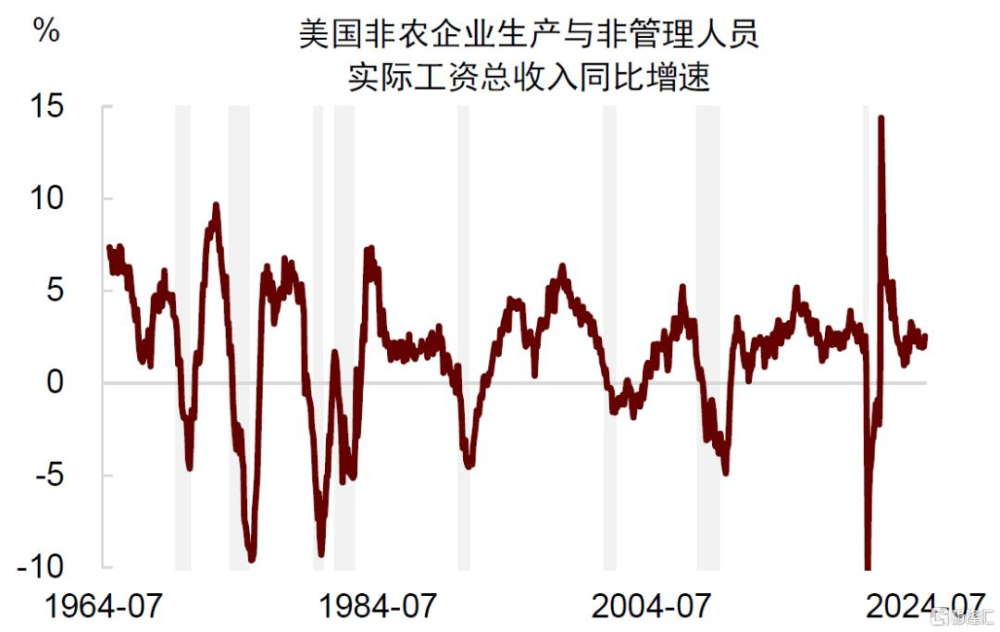

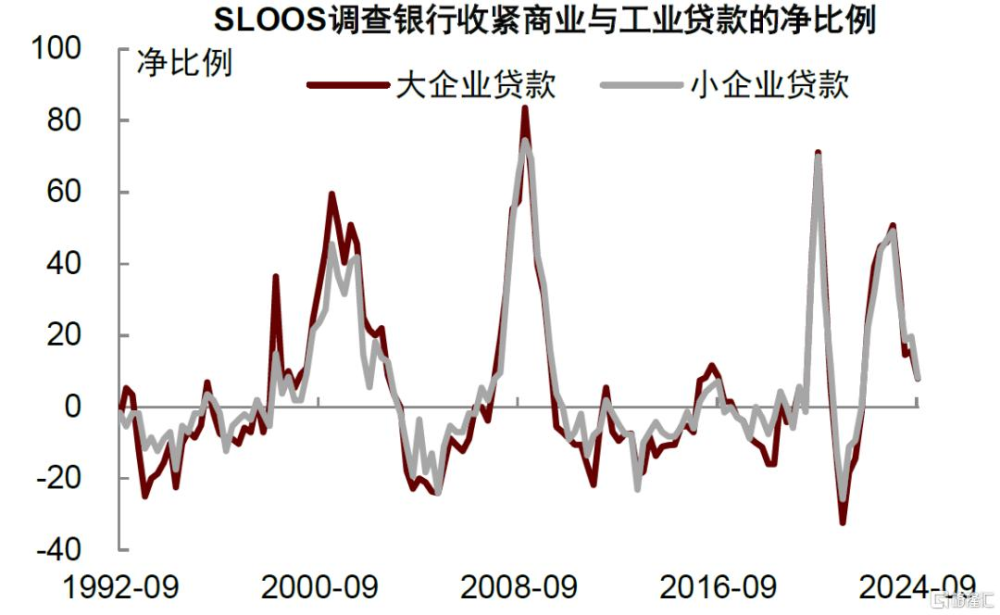

第三,本次觸發薩姆法則前的經濟和總需求增長明顯好於歷史上的衰退前夕。就業增長是經濟運行的結果,其原因來源於經濟增長和總需求擴張。我們對比了這次與歷史上觸發薩姆法則前的美國經濟表現,發現這次的情況明顯好於歷史上的類似階段。2024年上半年(即觸發薩姆法則前的兩個季度)實際GDP環比折年率平均爲2.0%,衡量總需求的指標——對國內私人部門最終銷售——環比折年率平均爲2.5%,均不低於2.0%的經濟潛在增速。而歷史上觸發薩姆法則前的兩個季度,實際GDP和對國內私人部門最終銷售增速都顯著低於當時的潛在增速水平(圖表9)。也就是說,歷史上觸發薩姆法則前美國經濟就已經出現了明顯的下滑跡象,但這次沒有出現類似現象。此外,今年以來美國經濟並沒有明顯的負面衝擊,且勞動者實際工資收入增長穩健(圖表10),銀行部門信貸標准未進一步收緊(圖表11)。這種情況下,我們認爲即使觸發薩姆法則也未必預示衰退即將到來。

圖表9:歷次觸發薩姆法則前的經濟和總需求增長對比

注:數據截至2024年二季度 資料來源:Haver,中金公司研究部

圖表10:勞動者實際工資收入增長穩健

資料來源:Haver,中金公司研究部

圖表11:美聯儲調查顯示銀行放貸標准未進一步收緊

資料來源:Haver,中金公司研究部

降息將至,但不緊急

隨着勞動力市場正常化取得進展,在通脹降溫的前提下,我們預計美聯儲將於9月和12月各降息25個基點。美聯儲在7月31日會議的貨幣政策聲明中指出,將“關注其雙重任務中兩方面的風險”(is attentive to the risks to both sides of its dual mandate),這表明除了通脹數據以外,美聯儲也在密切關注勞動力市場的變化。8月5日,舊金山聯儲主席戴利反駁了7月就業數據弱於預期意味着經濟陷入衰退的觀點,但她也警告稱,美聯儲將需要降息以避免出現這種結果。鑑於勞動力市場正常化已取得進展,且美聯儲已开始關注就業風險,我們認爲9月份降息的概率較大,幅度可能是25個基點,如果經濟或通脹數據超預期放緩,也可能降息50個基點。

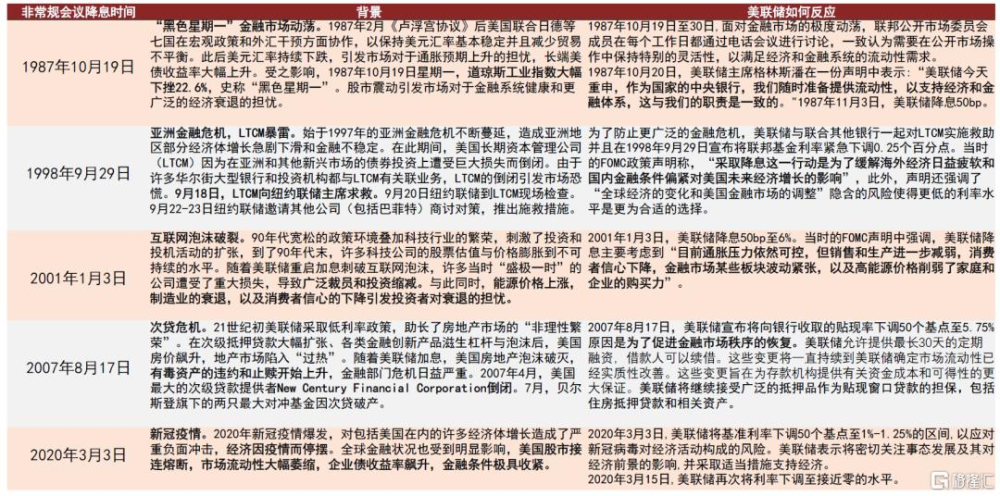

目前美聯儲尚不需要在常規會議之外緊急降息(emergency cut),因爲經濟狀況尚未惡化到歷史上採取此類行動的程度。我們梳理了1980年以來美聯儲五次緊急降息時的背景,發現緊急降息要么是因爲金融風險大幅上升,如1987年美股“黑色星期一”、1998年長期資本管理公司(LTCM)倒閉、2007年全球金融危機前夕、2020年新冠疫情發生後;要么是因爲經濟前景顯著惡化,如2001年互聯網泡沫破滅。在這些特殊時期,美聯儲作爲中央銀行出手“兜底”,行使其穩定經濟與金融市場的職責(圖表12)。

目前我們既沒有看到金融風險大幅上升,也沒有看到經濟明顯惡化的跡象,因此判斷美聯儲暫時不會考慮緊急降息。事實上,過於主動降息反而會加劇市場波動,這是因爲央行與市場信息不對稱,市場不清楚央行爲何突然降息,從而可能造成市場恐慌。由此,美聯儲應在降息過程中爲市場提供清晰的指引,避免發出錯誤信號,以降低政策不確定性。

圖表12:歷史上美聯儲意外降息或緊急回應的背景

資料來源:美聯儲,Bloomberg,中金公司研究部

注:本文摘自中金研究2024年8月11日已經發布的《薩姆法則不等於衰退》;分析員 肖捷文 SAC 執證編號:S0080523060021、分析員 張文朗 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:中金:薩姆法則不等於衰退

地址:https://www.iknowplus.com/post/136609.html