存款利率再下調,有哪些機會?

核心觀點

本輪存款降息有何特點?一方面,利率下調所涉及的期限更全面,另一方面,各銀行的跟進速度較快,截至7月29日,12家股份行已全部完成調整,反映出銀行當前仍然較大的淨息差壓力。

存款降息對機構行爲的影響有多大?①整體規模:4月手工補息的整改或壓降五大國有行負債成本8.8BP,而本輪存款降息後,預期五大行的平均負債成本將下降8.3BP,兩者整體相近。因此,本次資金出表的規模或仍然較大。②主力券種:3Y信用債仍是廣義資管的主要品種,但若短期內負債端增長較快,則其對5Y信用債或仍有一定需求。③節奏:歷史上看,由於佔比較高的定期存款重定價節奏較慢,利差开始收窄的時間點往往在利率下調後3-4周左右,整個出表的過程將維持2-3個月。

1、存款利率再下調,有哪些機會?

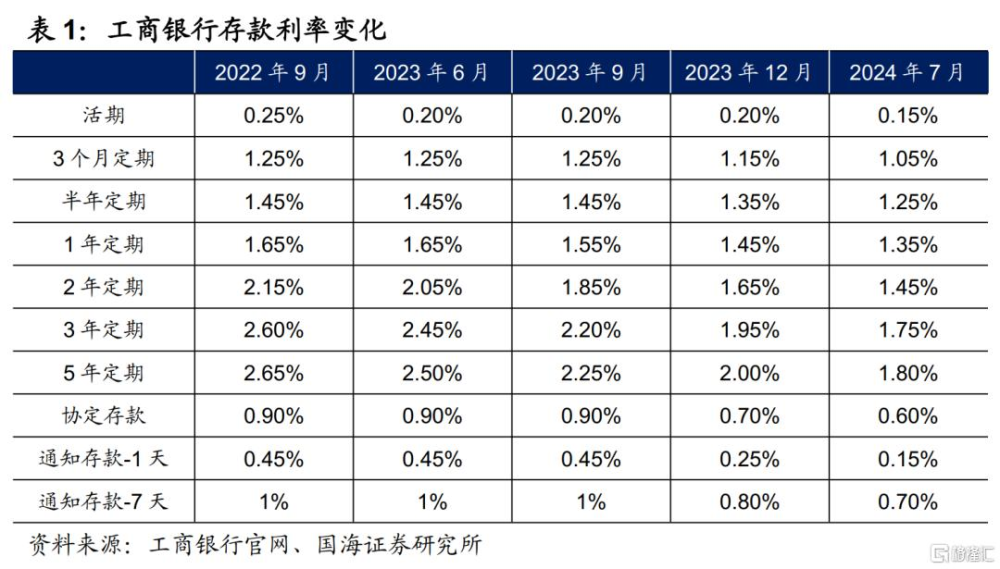

7月25日,六大行宣布調整存款掛牌利率,活期存款利率下調5BP,1年期(含)以下定期存款利率下調10BP,2年期及以上定期存款利率下調20BP,通知存款及協定存款利率下調10BP,標志着新一輪存款利率下調的开始。

那么,本輪存款降息有哪些特點?機構行爲端有何表現?廣義資管未來配債節奏如何?

1.1

本次下調有何特點?

一方面,利率下調所涉及的期限更全面。同時調整了活期、定期、通知存款、協定存款四大類,相較於之前幾輪覆蓋的範圍更廣。

另一方面,各銀行的跟進速度較快。截至7月29日,12家股份行已全部完成調整,截至8月2日,江蘇銀行、廈門銀行、湖南銀行等城農商行也相繼發布調整通知。

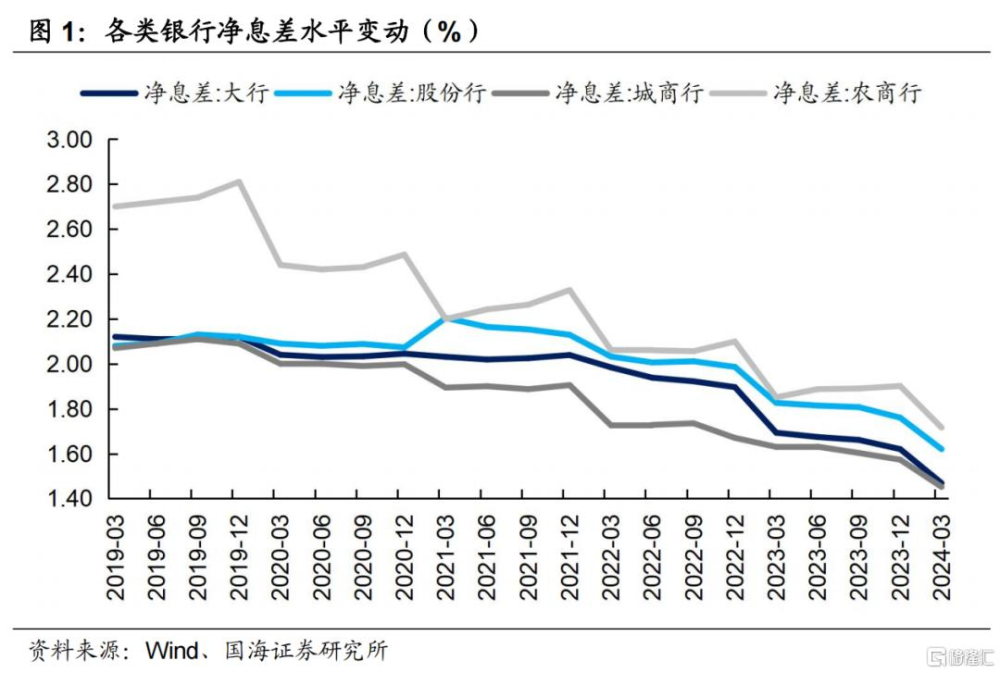

這兩個特點反映出銀行當前仍然存在較大的淨息差壓力。截至2024Q1,大型商業銀行、股份行、城商行、農商行的淨息差水平分別較2023Q4下降15BP、14BP、12BP、19BP,創歷史新低。

1.2

對機構行爲影響有多大?

1、首先,本輪降息對廣義資管負債端有多大影響?

我們可以類比4月禁止手工補息時的情況,根據我們在《利率低點在哪裏》中的測算,4月手工補息的整改或壓降五大國有行負債成本8.8BP。而本輪存款降息後,預期五大行的平均負債成本將下降8.3BP,兩者整體相近。因此,本次範圍更大、幅度不低的存款利率調整,導致資金出表的規模或仍然較大。

2、其次,廣義資管的主力券種是什么?

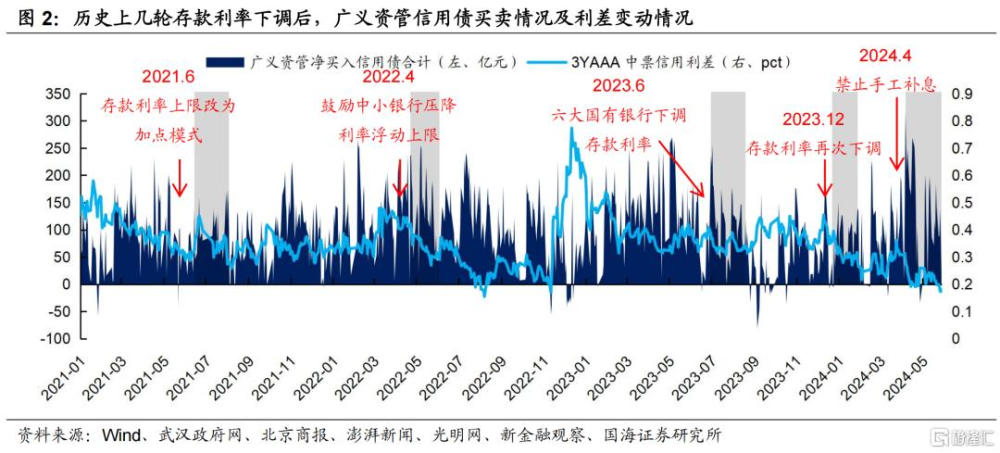

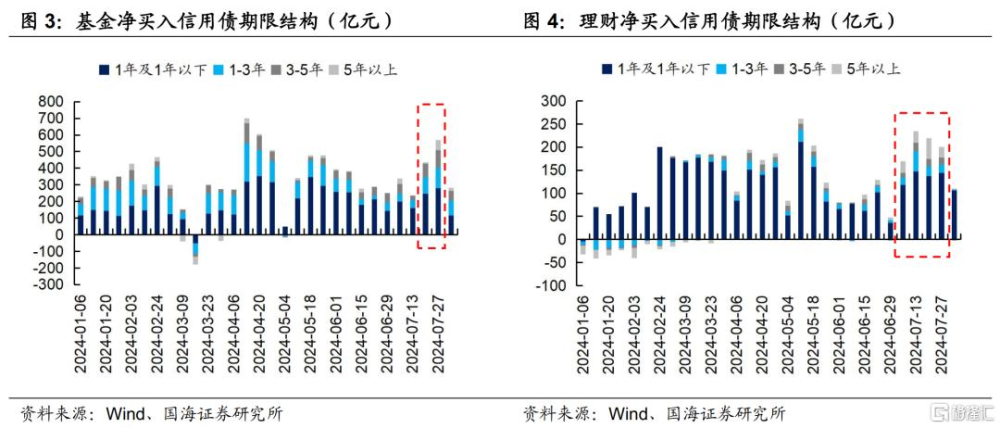

參考過往幾輪存款利率下調,廣義資管對1-3Y信用債需求增加,往往導致3Y信用債利差收窄。

而近期,在7月跨季後,資金重新出表,基金和理財在信用債配置上有一定拉久期的行爲。今年4月份以來,廣義資管負債端快速擴容,資產荒加劇,導致其原先的主力券種3Y信用債的信用利差持續下行至歷史較低位置。也因此,在7月跨季、資金重新從表內流出時,基金和理財選擇在信用債上進一步拉長久期以增加收益彈性。

3、最後,資金出表後,廣義資管的配債節奏如何?

歷史上看,由於佔比較高的定期存款重定價節奏較慢,利差开始收窄的時間點往往在利率下調後3-4周左右,整個出表的過程將維持2-3個月(參考圖2)。

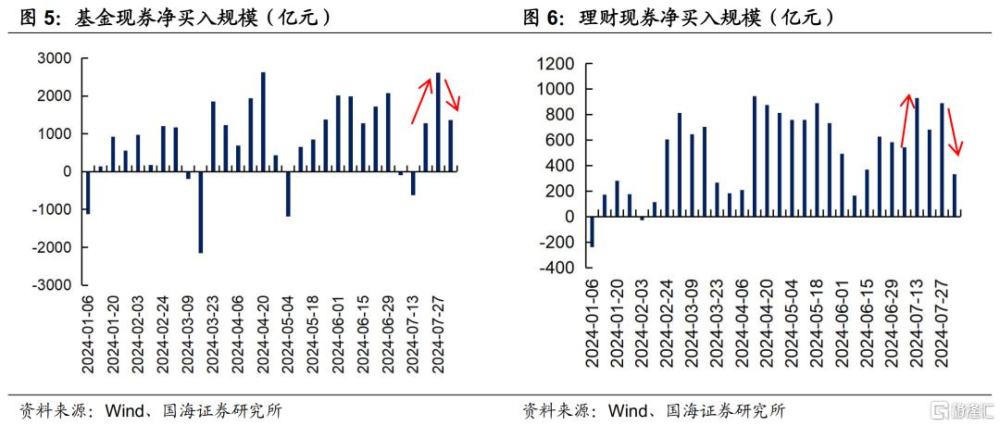

而本周,基金和理財配債規模較前期有所回落,也一定程度上表明,跨季後資金重新出表的行情進入尾聲,而存款降息的影響尚未顯現。

總結而言,結合歷史經驗及本輪的變化,廣義資管對信用債的大量增配或开始於2-3周之後,持續時間在2-3個月左右。不過,考慮到本次各銀行較快的推進速度,時間節點可能會有所提前。在品種上,3Y仍然是廣義資管的主力,但若資金出表規模較大,屆時對5Y信用債或仍有一定需求,投資者可關注其中的博弈機會。

2、機構債券托管量

注:本文來自國海證券證券研究報告《存款利率再下調,有哪些機會?—機構行爲周觀察》;報告分析師:

靳 毅 SAC編號:S0350517100001、劉 暢 SAC編號:S0350122080146

標題:存款利率再下調,有哪些機會?

地址:https://www.iknowplus.com/post/134549.html